Die erneut gestiegene Inflation in den USA setzt die Börsen unter Schock. In Europa ist die EZB mit einem Dilemma konfrontiert, weil die Finanzierungskosten Italiens steigen. Immerhin: Value-Aktien melden sich zurück.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

«Wenn die Liquidität versiegt, wird’s schwierig. Aber solange die Musik spielt, musst du aufstehen und tanzen. Wir tanzen.»

Charles «Chuck» Prince, CEO von Citigroup, Juli 2007

«Im Moment ist es recht sonnig, die Dinge laufen gut, jeder glaubt, das Fed habe die Sache im Griff (…) Aber es kommt ein Hurrikan auf uns zu. Machen Sie sich darauf gefasst.»

Jamie Dimon, CEO von JPMorgan, Juni 2022

Zwei Aussagen von zwei Chefs amerikanischer Grossbanken. Dazwischen liegen fünfzehn Jahre.

Die Worte von Chuck Prince wurden in der Finanzkrise von 2008 zum Symbol der blinden Arroganz der Grossbanken. Als er sie äusserte, hatte der Kollaps im amerikanischen Immobilienmarkt bereits begonnen – wenige Monate später wurde Prince aus dem Amt gefegt. Seine Bank überlebte den Sturm nur dank Staatshilfe.

Jamie Dimon, der heute wohl mächtigste Banker der Welt, hat offensichtlich eines gelernt: Eine naive Aussage zum falschen Zeitpunkt, und die Nachwelt wird sich nur noch an diese Worte erinnern. Dimon sieht den harten Liquiditätsentzug, der von der US-Notenbank (Fed) eingeleitet wurde – und warnt vor dem drohenden Hurrikan.

Gewiss, mag man einwerfen: Es ist chic, vor einem Sturm zu warnen. Warnungen sorgen für dicke Schlagzeilen – und kommt es am Ende doch nicht ganz so schlimm, dann ist’s auch recht.

Dennoch lassen die Worte von Dimon aufhorchen, denn sie deuten auf eine zunehmende Diskrepanz hin: Nach Ansicht der Verantwortlichen der US-Notenbank erfreut sich die Wirtschaft nach wie vor «robuster Gesundheit» – so war es im Protokoll der Fed-Sitzung von Anfang Mai nachzulesen –, aber in Corporate Americatrübt sich die Stimmung ein.

Fast zeitgleich mit Dimon schrieb Tesla-CEO Elon Musk in einer internen Mitteilung, er habe ein «super schlechtes Gefühl», und der Konzern sollte sich vorbereiten, 10% seiner Belegschaft abzubauen.

In der quartalsweisen CEO-Umfrage des Forschungsinstitutes Conference Board ist die Zuversicht der amerikanischen Konzernchefs im Mai deutlich in den negativen Bereich (unter 50 auf der Skala) gerutscht:

Zum Bild passte diese Woche die abermalige Gewinnwarnung des Detailhandelsriesen Target, der auf zu grossen Lagerbeständen sitzt und versucht, diese so rasch wie möglich zu liquidieren.

Damit setzt sich das Muster fort, das die Finanzmärkte seit Monaten im Bann hält: Die Furcht vor Inflation und die damit verbundene geldpolitische Straffung sowie die Aussicht auf eine konjunkturelle Abkühlung vermengen sich für Investoren zu einem schwierigen Cocktail.

Dieses Umfeld wird uns noch eine Weile beschäftigen und an den Börsen für heftige Stimmungsschwankungen sorgen.

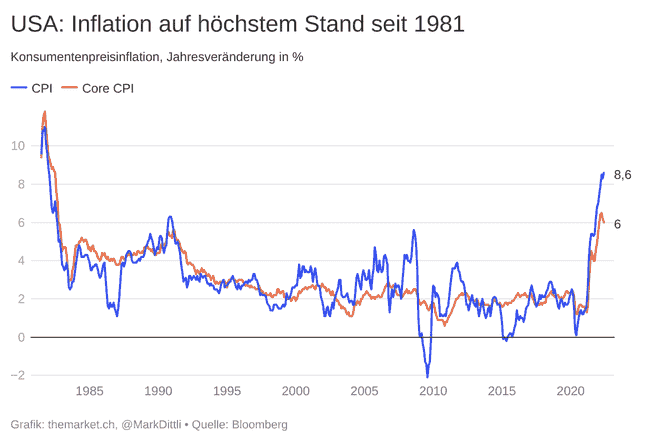

Es war für die Märkte das wichtigste Ereignis dieser Woche: Heute Freitag wurden in den USA die Inflationsdaten (Consumer Price Index, CPI) für den Monat Mai publiziert. Die Zahlen hatten es in sich. Die Hoffnung, die Teuerung habe im März ihren Höhepunkt erreicht und würde sich nun allmählich zurückbilden, wurde jäh enttäuscht.

Die CPI-Jahresrate stieg im Mai um 8,6% und lag damit deutlich über den Erwartungen von 8,2%. Die um Energie und Nahrungsmittel bereinigte Kernrate erhöhte sich im Jahresvergleich um 6%. Das sind die höchsten Werte seit 1981.

Ein besonderer Schocker für die Märkte war die Steigerung des CPI im Vergleich zum Vormonat; gegenüber April stieg die Inflationsrate um 1%. Ökonomen hatten im Schnitt bloss mit 0,7% gerechnet.

Das Wunschdenken, die US-Notenbank könnte bereits im September mit ihren Zinserhöhungen eine Pause einlegen, hat sich zerschlagen. Die Terminmärkte erwarten nun eine Leitzinserhöhung von jeweils 0,5 Prozentpunkten an den nächsten drei Fed-Sitzungen vom 15. Juni, vom 27. Juli und vom 21. September.

Der harte Liquiditätsentzug durch das Fed geht weiter. Nun wird er sogar noch härter.

Am Donnerstag waren alle Augen auf die Europäische Zentralbank gerichtet. Die EZB beliess den Leitzins, den Einlagensatz für Banken, wie erwartet unverändert auf –0,5% und kündigte an, sie werde den Kampf gegen die zu hohe Inflation in der Eurozone aufnehmen. Diese liegt gemäss vorläufigen Daten im Mai auf 8,1%. An der nächsten EZB-Ratssitzung im Juli soll der Leitzins demnach um 25 Basispunkte (Bp) erhöht werden – es wird das erste Mal seit elf Jahren sein, dass die EZB die Zinsen erhöht.

Das Anleihenkaufprogramm wird ebenfalls wie erwartet per 1. Juli gestoppt, aber im Gegensatz zum Fed stellt die EZB noch lange keine Schrumpfung ihrer Bilanz in Aussicht. Auslaufende Staatsanleihen werden bis auf weiteres reinvestiert.

Als «hawkishes» Signal nahmen die Finanzmärkte dagegen die Ansage auf, dass der Leitzins im September um 50 Bp angehoben werden könnte, sollte die Inflation hartnäckig hoch bleiben.

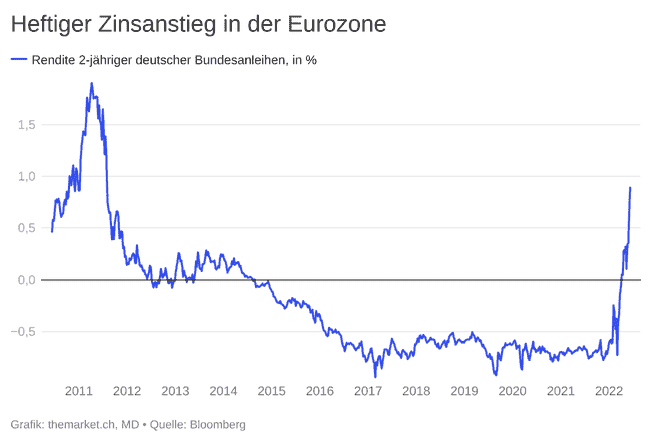

Der Bondmarkt reagierte mit deutlichen Abgaben. Die Rendite zweijähriger deutscher Bundesanleihen stieg um 18 Bp auf 0,89% und damit auf den höchsten Stand seit 2011:

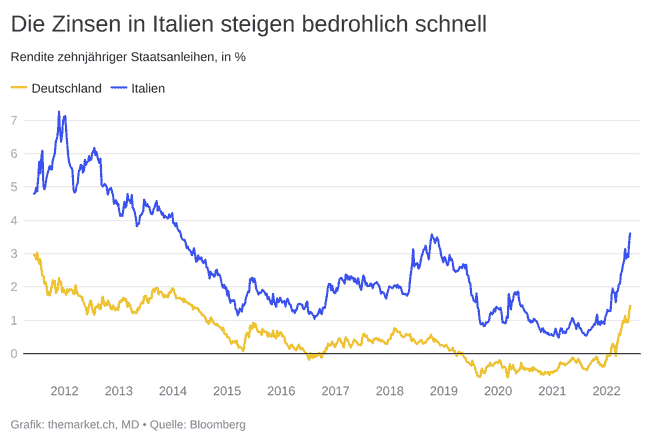

Die Rendite zehnjähriger Bundesanleihen stieg um 8 Bp auf 1,43%; das ist das höchste Niveau seit 2014. Noch viel deutlicher reagierten die Zinsen in Italien, wo die Rendite zehnjähriger Staatsanleihen um 25 Bp auf über 3,6% kletterte:

Der Renditeaufschlag (Spread) zwischen deutschen und italienischen Staatsanleihen hat sich auf über zwei Prozentpunkte ausgeweitet:

Der Spread liegt damit wieder auf dem Niveau der Corona-Panik im März 2020 sowie auf dem Niveau nach den Wahlen von 2018, als die populistische Koalition von Cinque Stelle und Lega auf Konfrontationskurs mit der EU-Kommission ging.

Hier zeigt sich das Dilemma der EZB: Es dürfte nicht mehr allzu lange dauern, bis die Zentrifugalkräfte innerhalb der Währungsunion wieder zu einem Problem werden. Zwar liegen die Zinsen in Italien (und damit die Finanzierungskosten des Staates) noch deutlich unter dem während der Eurokrise von 2011/12 erreichten Niveau, aber das Tempo des jüngsten Anstiegs weckt Besorgnis. Seit Ende 2021 sind die Zehnjahreszinsen Italiens von unter 1 auf über 3,6% gestiegen.

Für die EZB wird es eine enorm schwierige Aufgabe, mit einer Straffung der Geldpolitik die Inflation zu bekämpfen und gleichzeitig dafür zu sorgen, dass der Stress innerhalb des Euro-Systems nicht zunimmt.

Der Spread zwischen italienischen und deutschen Staatsanleihen wird als Seismograf für bevorstehende Beben dienen. Investoren sollten ihn genau im Auge behalten. Sie finden diesen Indikator übrigens jede Woche in unserem Chart Pack auf Seite 23.

Der Wechselkurs des Yen steigt normalerweise, wenn an den Finanzmärkten Turbulenzen herrschen; die japanische Valuta gilt eigentlich als Risk-off-Währung.

Nicht so dieses Jahr: Der Yen hat sich in den vergangenen sechs Monaten gegenüber dem Dollar um mehr als 16% abgewertet und mit über 134 Yen/$ den schwächsten Wert seit mehr als zwanzig Jahren erreicht:

Was ist der Grund dafür?

Preisbewegungen an den Finanzmärkten sind nie monokausal, aber der wichtigste Grund für die Yen-Schwäche liegt in der Politik der Bank of Japan (BoJ).

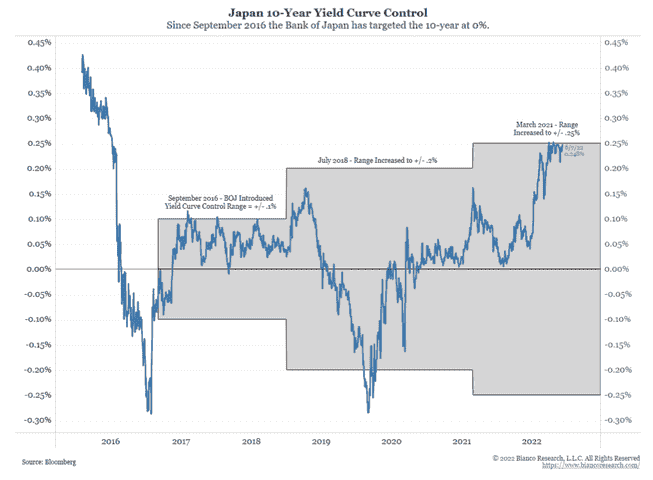

Während Fed und EZB die geldpolitischen Zügel straffen, die Rendite zehnjähriger Treasury Notes auf über 3% und die Rendite zehnjähriger deutscher Bunds auf über 1,4% gestiegen ist, betreibt die BoJ weiterhin eine offizielle Politik der Zinskurvenkontrolle: Steigt die Rendite zehnjähriger japanischer Staatsanleihen gegen 0,25%, tritt die BoJ in unbegrenztem Ausmass als Käuferin auf.

Diese Politik ist seit Ende 2016 in Kraft, und seit März 2021 hat die BoJ für die Zehnjahresrenditen einen «Deckel» von 0,25% definiert (grauer Bereich in der Grafik):

Auf realer Basis (d.h. um die Inflation bereinigt) liegt das Zinsniveau in Japan derzeit rund einen Prozentpunkt unter demjenigen der USA, weshalb Kapital aus Japan abfliesst und den Yen schwächt. Solange die BoJ die Politik der Zinskurvenkontrolle nicht aufgibt, dürfte die Schwindsucht des Yen anhalten.

Auch das qualitativ beste Unternehmen kann ein schlechtes Investment sein, wenn seine Bewertung zu hoch ist. Diesen Grundsatz lernten wir vor vielen Jahren vom amerikanischen Value-Investor Howard Marks – und die Anwendung dieser Lektion erleben Investoren in der Schweiz seit gut sechs Monaten: Aktien wie Sika, Straumann, Geberit, Belimo, VAT oder Ems-Chemie – sie zählen qualitativ zum Besten, was die Schweizer Börse zu bieten hat – haben seit Beginn des Jahres herbe Verluste erlitten. Hier eine unvollständige Übersicht:

Kursentwicklung (ohne Dividenden) seit Anfang 2022, per 9. Juni:

- VAT: –41,5%

- Straumann: –40,4%

- Partners Group: –34,7%

- Sika: –32,7%

- Geberit: –30,7%

- Givaudan: –29,1%

In Deutschland ergeht es Qualitätstiteln wie Sartorius oder Adidas nicht anders.

Das operative Geschäft dieser Unternehmen mag noch so robust sein, aber ihre Aktien durchlaufen eine Bewertungskontraktion. Sie waren gegen Ende 2021 schlicht zu hoch bewertet, und nun provozieren steigende Zinsen eine Anpassung.

Die Dynamik erinnert an die Nifty Fifty-Blase: In den späten Sechziger- und frühen Siebzigerjahren galt eine Gruppe von rund fünfzig US-Konzernen als Nonplusultra am Aktienmarkt. Sie waren von höchster Qualität, jeder Investor musste sie haben. Für Aktien von Unternehmen wie Disney, Polaroid oder Xerox wurden Kurs-Gewinn-Verhältnisse von deutlich über 50 bezahlt.

1973 fand die Zeit der Nifty Fifty ihr Ende, und ein Koloss nach dem anderen stürzte ab. An der Qualität ihres Geschäftsmodells lag es nicht, denn diese blieb in den meisten Fällen unverändert hoch. Sie erlebten eine Bewertungskontraktion, in deren Verlauf ihre Aktienkurse auf den Boden krachten. Eine ebenfalls unvollständige Übersicht zur Illustration:

Kursverluste von Nifty Fifty-Aktien nach 1973:

- Coca-Cola: –69,1%

- Gillette: –65,4%

- IBM: –62,3%

- McDonald’s: –67,1%

- Polaroid: –86,7%

- Procter & Gamble: –39,2%

Wir wollen damit nicht suggerieren, dass Sika oder Givaudan ebenfalls Gesamtverluste von 60% oder mehr drohen. Aber die Erfahrung der Nifty Fifty lehrt, dass eine Bewertungskontraktion ein langer und zäher Prozess sein kann.

Das Positive daran: Wenn der Prozess abgeschlossen ist, sind qualitativ hochwertige Aktien endlich wieder etwas günstiger zu haben – eigentlich der Traum jedes langfristig orientierten Investors. Haben Sie bloss etwas Geduld.

Auch Turbulenzen bieten Chancen.

Wir warnen an dieser Stelle schon seit Beginn des Jahres vor der ungünstigen Konstellation an den Börsen, wenn das Fed einen harten Liquiditätsentzug einleitet und sich die Wirtschaft bereits abschwächt.

Wir verstehen uns aber keinesfalls als «Bären», und wir würden niemals den Rat erteilen, man solle alle seine Aktien verkaufen. Es geht uns bloss darum, auf die gefährliche Dynamik hinzuweisen, wenn eine Drosselung der Geldpolitik auf einen generell hoch bewerteten Aktienmarkt trifft und sich in der Wirtschaft Signale einer drohenden Rezession – und damit rückläufiger Unternehmensgewinne – zeigen.

Dieses Umfeld bedeutet jedoch nicht, dass alle Sektoren und Branchen an den Börsen leiden. Der Marktbeobachter Alfons Cortés weist in seinen Beiträgen für The Market wiederholt auf die heterogene Marktstruktur hin: Einzelne Sektoren stehen in einer Baisse, andere florieren.

Die vergangenen zehn Jahre, als an den Börsen alles bloss nach Technologie und Wachstum schrie, waren hart für Value-Investoren. Doch seit einigen Monaten hat sich das Blatt gewendet. Seit Beginn des Jahres hat der MSCI World Value Index 5,3% verloren, während der MSCI World Growth Index fast 23% eingebüsst hat – Value glänzt also mit einer relativen Performance von über 17%:

In der relativen Betrachtung sehen wir deutliche Anzeichen, dass die fünfzehnjährige Phase der Underperformance von Value-Aktien zu Ende ist:

Aktien aus dem Energiesektor entwickeln sich prächtig, die Titel des Ölriesen ExxonMobil haben ein Allzeithoch erreicht. Nebenbei bemerkt: Der Zeitpunkt, ExxonMobil zu kaufen, war Ende August 2020, als die Aktien aus dem Dow Jones Industrial geworfen und durch Salesforce ersetzt wurden. Mit ExxonMobil verdienten Anleger seither 193%, während sie mit Salesforce mehr als 31% verloren haben.

Auch Rohstoffaktien wie Glencore, Rio Tinto oder BHP glänzen seit Beginn des Jahres mit Kursgewinnen zwischen 20% (Rio) und 42% (Glencore). Ein sehr lesenswertes Interview mit Leigh Goehring und Adam Rozencwajg zum Thema Rohstoff- und Energieaktien finden Sie übrigens hier.

Ein herrlicher Value-Index ist der britische FTSE 100, der aus vergleichsweise günstig bewerteten Schwergewichten wie AstraZeneca und GlaxoSmithKline (Pharma), Diageo (Alkohol), British American Tobacco (Tabak), Shell und BP (Energie) sowie Rio Tinto und Glencore (Bergbau) besteht.

In der Schweiz schliesslich regen sich die hässlichen Entlein, die lange Zeit unbeliebt und in den Portfolios der Investoren daher noch immer massiv untervertreten sind: Clariant etwa hat in den vergangenen Wochen an Fahrt gewonnen und ist per 9. Juni einer von nur fünf Namen im Schweizer Mid-Cap-Index SMIM, die seit Beginn des Jahres im Plus stehen (die anderen sind Helvetia, Baloise, Galenica und Swiss Prime Site).

Im Blue-Chip-Index SMI steht Holcim per 9. Juni mit einem Kursgewinn von 4,9% auf Platz vier der Rangliste. Berücksichtigt man die steuerfreie Ausschüttung von 2.20 Fr., kommt Holcim auf eine Gesamtrendite von fast 10%. Was will man mehr?

A propos hässliche Entlein: Wir müssen noch einige Gedanken zu Credit Suisse loswerden. Am Mittwoch warnte die Grossbank, sie werde im zweiten Quartal voraussichtlich einen Verlust einfahren. Der Aktienkurs brach rasch um rund 8% auf unter 6.50 Fr. ein.

Am frühen Nachmittag setzte der Blog «Inside Paradeplatz» das Gerücht in die Welt, der US-Finanzdienstleister State Street plane eine Übernahme der Credit Suisse und bereite eine Offerte von 9 Fr. je Aktie vor.

Sobald diese Nachricht über Bloomberg verbreitet wurde, zog der CS-Aktienkurs unter hohen Volumen auf über 7 Fr. an – ein Intraday-Gewinn von mehr als 13%:

Credit Suisse Na., in Fr.

Die Story des Blogs war extrem dünn. Sie beruhte bloss auf einer anonymen Quelle, und sie hielt keinem Plausibilitätscheck – würde CS überhaupt zu State Street passen? – stand. Trotzdem beflügelte das Gerücht den Aktienkurs für mehrere Stunden.

Das zeigt aus unserer Sicht, dass Credit Suisse auf dem aktuellen Niveau durchaus ein Übernahmekandidat ist. Die Marktkapitalisierung ist auf weniger als 17,5 Mrd. Fr. geschrumpft – das wäre auch mit Einberechnung einer Prämie ein Klacks für eine Goldman Sachs (109 Mrd. $ Marktkapitalisierung), Morgan Stanley (142 Mrd. $) oder sogar eine DBS aus Singapur (57 Mrd. $).

Bloss: Wieso sollten andere Banken die Mühen einer Übernahme auf sich nehmen, bloss um dann unerwünschte Teile abzuspalten oder zu schliessen? Goldman Sachs beispielsweise hätte wenig Verwendung für die Investmentbank und das Schweizer Retailgeschäft, wäre aber sehr wohl interessiert an der globalen Vermögensverwaltung der CS.

Aus unserer Sicht ist Credit Suisse daher weniger ein Übernahmekandidat, sondern eher ein Ziel für einen aktivistischen Investor, der Druck ausübt und eine Aufspaltung erzwingt. Die einzelnen Teile der Bank wären danach sehr wohl rasch Kandidaten für eine Übernahme.

Ob es dazu kommt? Wir haben keine Ahnung. Würden wir darauf setzen? Nein. Aber spannend wäre es auf jeden Fall: Denn eine Bank, die dermassen tief im Sumpf steckt, schafft es unserer Erfahrung nach niemals aus eigener Kraft zurück in die höchste Liga.