Während Jahren war es für die Zentralbanken einfach, mehrere Aufgaben ohne Zielkonflikte zu erfüllen. Die Rückkehr der Inflation ändert alles. Nun wird es zu harten Entscheidungen kommen – mit Auswirkungen auf die Börsen.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

«Maximale Beschäftigung ist ein breites, inklusiv definiertes Ziel für die Geldpolitik des Fed.»

Lael Brainard, Gouverneurin im Federal Reserve Board, 13. Januar 2021

«Die Senkung der Inflation ist von überragender Wichtigkeit.»

Lael Brainard, 5. April 2022

Zwischen den beiden Aussagen liegen wenig mehr als zwölf Monate. Sie stehen symbolisch für den Sinneswandel, der an der Spitze der mächtigsten Notenbank der Welt stattgefunden hat.

Bis weit in den Herbst des vergangenen Jahres verfolgte das Fed mit seiner Geldpolitik ein überragendes Ziel: Vollbeschäftigung. Und in der eigenen Definition war damit nicht bloss eine Arbeitslosenrate von unter 4% gemeint, sondern ein «breiter und inklusiver» Arbeitsmarkt, der auch Minoritäten und Menschen in strukturschwachen Regionen eine Aussicht auf Jobs geben sollte.

Der Schock der vier Trump-Jahre – von der Wahl Donald Trumps Anfang November 2016 bis zum Sturm auf das Capitol am 6. Januar 2021 – sass in Washington derart tief, dass es sich das Fed zur Aufgabe machte, das Reservoir an Perspektivlosigkeit und potenzieller Wut unter den Arbeitslosen im Land auszutrocknen.

Heute ist davon nichts mehr zu hören. Mit ihrem eingeengten Blick auf den Arbeitsmarkt haben die Fed-Verantwortlichen viel zu lange den steigenden Inflationsdruck ignoriert. Nun, da die Teuerung der Konsumentenpreise auf den höchsten Stand seit vier Jahrzehnten gestiegen ist, erklärt das Fed die Bekämpfung der Inflation zur obersten Priorität.

Lael Brainard gilt als die ausgesprochenste «Taube» im Offenmarktkomitee des Fed. Dass in einer öffentlichen Rede vom vergangenen Dienstag nun auch sie einen überaus harten Ton anschlägt, zeigt, wie vollkommen der Sinneswandel an der Spitze des Fed ist.

Es mag bei erster Betrachtung zwar nicht allzu spektakulär klingen: Statt dem Arbeitsmarkt widmet sich die US-Notenbank jetzt halt der Inflation. Aber mit dem neuen Kurs begibt sich das Fed auf einen Pfad, der voller Trade-offs sein wird; die Währungshüter werden gezwungen sein, eine schwierige Wahl zwischen teilweise inkongruenten Zielen zu treffen.

Dieses Dilemma wird sich, mit zeitlicher Verzögerung, auch für die Europäische Zentralbank (EZB) und in abgeschwächtem Ausmass für die Schweizerische Nationalbank (SNB) stellen.

Auf Kollisionskurs. Sobald geldpolitische Ziele kollidieren, kann es gefährlich werden.

Für die Börsen bedeutet das ein Umfeld, das für die meisten der gegenwärtig aktiven Marktteilnehmer neu ist. Im dieswöchigen «Big Picture» schauen wir deshalb auf die Trade-offs der Geldpolitik und ihre möglichen Folgen für die Finanzmärkte.

Das Leben steckt voller Trade-offs. Wir sind ständig mit der Wahl zwischen verschiedenen Optionen konfrontiert, und der Entscheid für eine Option bedeutet oft auch einen Entscheid gegen andere Optionen.

Wenn wir von den Optionen der Zentralbanken sprechen, dann müssen wir ihre jeweiligen Mandate oder Zielsetzungen anschauen. Denn an diesen orientiert sich der Fächer der Wahlmöglichkeiten, die sich bieten.

Beginnen wir mir dem Fed. Seit 1977 operiert das Federal Reserve System offiziell unter dem vom Kongress erhaltenen Mandat «to promote effectively the goals of maximum employment, stable prices, and moderate long term interest rates».

Vereinfacht spricht man seither von einem Doppelmandat, bestehend aus Vollbeschäftigung und Preisstabilität:

Diese beiden Mandate sind gleichberechtigt. Sollten sie in Konflikt zueinander stehen, müssen die Fed-Verantwortlichen einen Entscheid fällen, welchem sie den Vorrang geben.

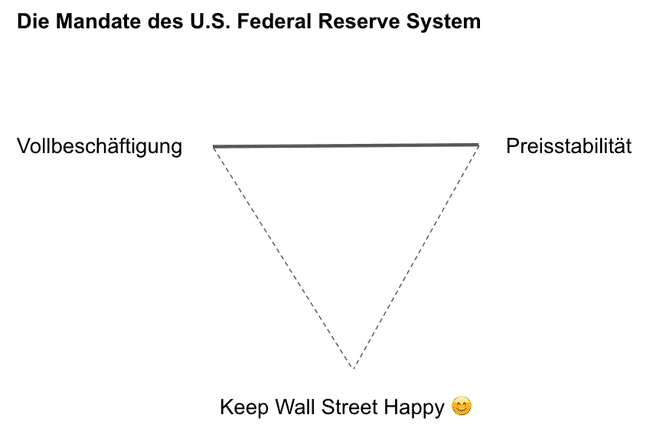

So weit, so gut. Hinzu kommt für das Fed jedoch noch ein drittes Mandat, das zwar nirgends offiziell verbrieft ist, das jedoch zu einer Art Usanz geworden ist, seit Alan Greenspan 1987 die Zügel über den geldpolitischen Kurs des Fed übernommen hatte: nämlich, dass das Fed immer rettend einspringt, wenn die Turbulenzen an den Finanzmärkten zu heftig werden.

Nennen wir dieses inoffizielle Mandat für unsere Zwecke «Keep Wall Street Happy»:

Diese drei Mandate oder Ziele können teilweise kongruent sein. «Vollbeschäftigung» und «Keep Wall Street Happy» passen in einer boomenden Wirtschaft zusammen. Die drei Ziele stellten in den vergangenen gut drei Jahrzehnten auch selten ein Problem dar, weil sich keiner der Fed-Vorsitzenden seit Greenspan ernsthaft mit dem Mandat der Preisstabilität befassen musste.

Nun ist aber die Inflation mit Wucht zurückkehrt, und damit entsteht für das Fed ein Problem: Es ist unmöglich, alle drei Ziele gleichzeitig zu verfolgen. Wenn, wie es Lael Brainard diese Woche betonte, die Bekämpfung der Inflation «überragende Wichtigkeit» geniesst, dann erfordert das eine harte Straffung der Geldpolitik.

Und dieses Vorgehen wiederum kann mit dem Ziel der Vollbeschäftigung und mit «Keep Wall Street Happy» kollidieren.

Wir gehen in Kapitel zwei näher darauf ein, was das bedeutet. Schauen aber zunächst noch auf die EZB und die SNB.

Auf den ersten Blick ist das Mandat der EZB simpel, denn sie hat nur eines: die Gewährleistung von Preisstabilität.

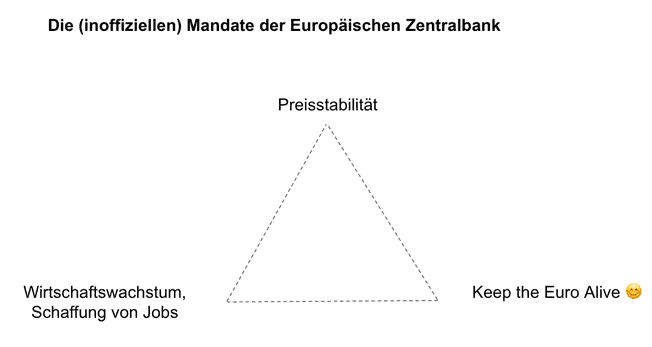

Das ist jedoch eine verkürzte Darstellung, denn im Lauf der vergangenen gut zwanzig Jahre hat die EZB teils offiziell, teils inoffiziell eine Reihe weiterer Aufgaben übernommen, darunter die Aufsicht über die Banken im Euroraum, die Wahrung der Finanzstabilität und – indirekt – Wirtschaftswachstum sowie die Schaffung von Arbeitsplätzen.

Es ist mittlerweile hinlänglich bekannt, dass der Euro – als Währungsunion ohne fiskalische Transfermechanismen – einige grundlegende Konstruktionsfehler aufweist, die sein Überleben latent gefährden. Während der Eurokrise vor zehn Jahren erwies sich die EZB als einzige Institution, die in der Lage war, schnell zu handeln und einen Kollaps des Systems zu verhindern – was am 26. Juli 2012 in der berühmten «Whatever it takes»-Rede des damaligen EZB-Vorsitzenden Mario Draghi kulminierte.

Spätestens seit diesem Datum hat es sich die EZB zum inoffiziellen Mandat gemacht, die Europäische Währungsunion vor dem Zusammenbruch zu bewahren.

Insofern können wir das Spannungsfeld der offiziellen und inoffiziellen EZB-Mandate (selbstverständlich immer stark vereinfacht) ungefähr so darstellen:

Auch hier gilt, analog zum Beispiel des Fed: Unter dem Einfluss hoher Inflation, wenn die Preisstabilität in Gefahr ist, geraten diese Ziele miteinander in Konflikt. Um die Inflation zu bekämpfen, müsste die EZB eine harte Straffung der Geldpolitik beschliessen. Aber die Verantwortlichen in Frankfurt wissen genau, dass sich die schwächeren Euro-Staaten keine höheren Zinsen leisten können und die Zentrifugalkräfte im Euro-System sofort wieder zunehmen würden, wenn sie die Geldpolitik straffen.

Die Ziele «Preisstabilität» und «Keep the Euro Alive» stehen im Konflikt.

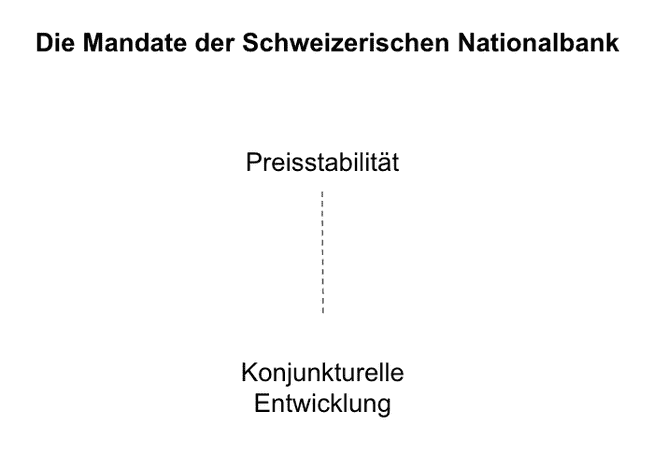

Widmen wir uns der Vollständigkeit halber noch rasch der SNB. Sie hat ein «halbes» Doppelmandat, denn sie muss wörtlich «als vorrangiges Ziel die Preisstabilität gewährleisten und dabei der konjunkturellen Entwicklung Rechnung tragen». Wir können also von einem Primärmandat der Preisstabilität und einem Sekundärmandat der konjunkturellen Entwicklung sprechen.

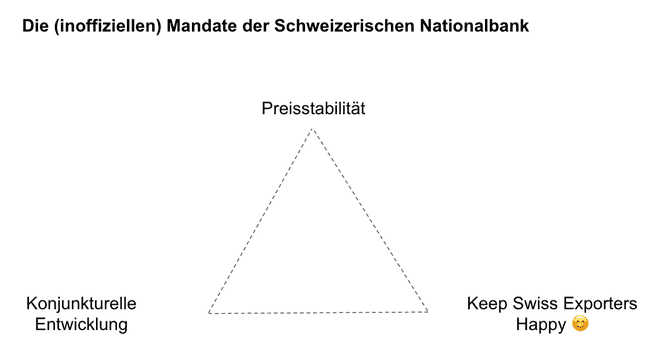

Doch spätestens seit den umfangreichen Interventionen gegen die Aufwertung des Frankens in den Jahren während und nach der Eurokrise hat sich die SNB ein weiteres Mandat gegeben – freilich ohne dies jemals öffentlich zuzugeben: die Verhinderung einer zu kräftigen Aufwertung des Frankens.

Nennen wir dieses inoffizielle Mandat für unsere Zwecke «Keep Swiss Exporters Happy»:

Diese Ziele standen nie in einem Konflikt, solange in der Schweiz keine Inflation oder sogar Deflation herrschte. SNB-Präsident Thomas Jordan stellte die Pflege des Wechselkurses stets in den Dienst der Preisstabilität, da eine zu starke Aufwertung des Frankens die deflationären Tendenzen im Land verschärft hätte.

Aber mit einer Inflationsrate von aktuell 2,4% zieht dieses Argument nicht mehr. Wollte die SNB wirklich die Preisstabilität wahren, dürfte sie mit einer Straffung der Geldpolitik nicht warten, bis die ebenfalls unter Zielkonflikten stehende EZB den ersten Schritt macht. Aber das würde eine deutliche Aufwertung des Frankens nach sich ziehen und Teile des schweizerischen Exportsektors belasten.

Unsere Kernaussage ist in allen drei Fällen die gleiche: In den vergangenen Jahren und Jahrzehnten, als Inflation nie ein Thema war, konnten sich die Zentralbanken ihren anderen – offiziellen und inoffiziellen – Mandaten hingeben und möglichst viele Anspruchsgruppen glücklich machen.

Die Rückkehr der Inflation ändert die Ausgangslage schlagartig. Jetzt müssen die Verantwortlichen an der Spitze der Zentralbanken harte Entscheide fällen: Bekämpfung der Inflation oder Party an Wallstreet, Bekämpfung der Inflation oder Harmonie im Eurosystem, Bekämpfung der Inflation oder glückliche Exporteure.

Denn eines ist mittlerweile klar: Vor allem in den USA hat sich die Inflation bereits derart hartnäckig festgesetzt, dass sie weder von selbst verschwindet noch dass sie mit sanften Massnahmen besiegt werden kann.

Es klingt immer etwas abstrakt, wenn davon die Rede ist, mit einer Straffung der Geldpolitik die Inflation zu bekämpfen. Im Grunde geht es dabei um einen simplen Vorgang: Steigende Preise entstehen, wenn das Angebot zu knapp und die Nachfrage zu gross ist.

Inflationsbekämpfung bedeutet, Angebot und Nachfrage wieder in eine Balance zu bringen. Und weil die Geldpolitik keinen Einfluss auf das Angebot in der Wirtschaft hat, muss sie den Hebel bei der Nachfrage ansetzen: Die Zentralbanken müssen Nachfrage zerstören.

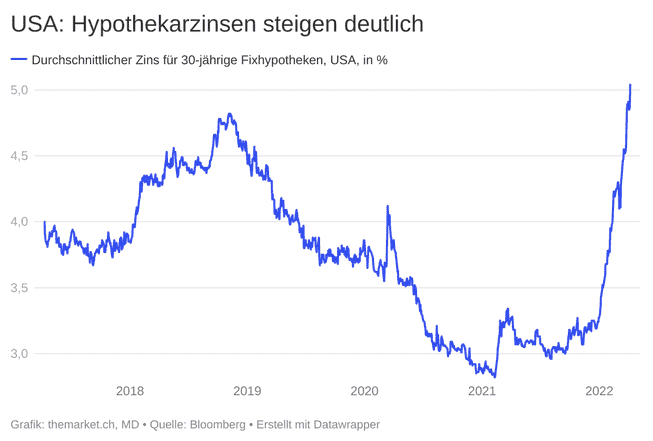

Wie geht das? Indem Finanzierungsquellen für die Wirtschaft verteuert werden. Indem die Zinsen steigen und indem sich die Zinsaufschläge («Spreads») für Unternehmenskredite ausweiten.

Indem die Hypothekarsätze steigen:

Und: indem die Aktienkurse sinken. Die Financial Conditions müssen sich verschlechtern – und diese verschlechtern sich auch, wenn die Bewertungen an den Aktienmärkten schrumpfen.

Deshalb die an dieser Stelle in den vergangenen Monaten mehrmals wiederholte Warnung, die geldpolitische Wende nicht zu unterschätzen. Don’t fight the Fed. Wollen die Fed-Verantwortlichen wirklich die Inflation bekämpfen, wird ihnen das kaum gelingen, ohne die Wirtschaft in eine Rezession zu drücken.

Wir können keine Rezession prognostizieren. Aber wir können auf Preissignale achten – wenn uns die Märkte signalisieren, dass sie dunkle Wolken am Horizont sehen. Wir haben schon einige Male über die Zinskurve und über die Konsumentenstimmunggesprochen, wir verzichten daher an dieser Stelle darauf.

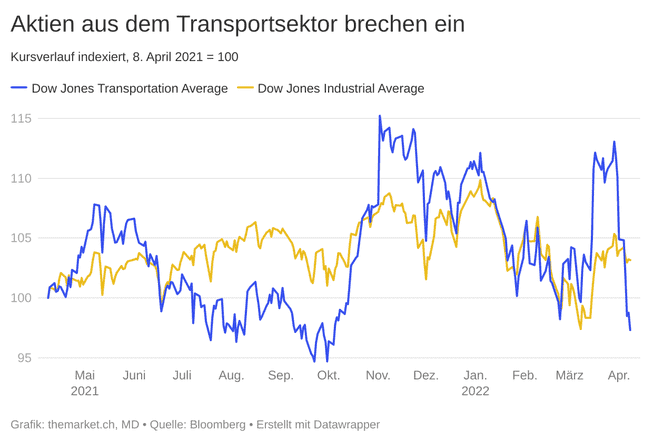

Aber hier drei weitere Preissignale, die vor Ungemach an der Konjunkturfront warnen. Der Dow Jones Transportation Average, der besonders zyklische Unternehmen aus dem Bahn- und Strassentransport sowie aus der Luftfahrt umfasst, ist in den vergangenen Wochen eingebrochen:

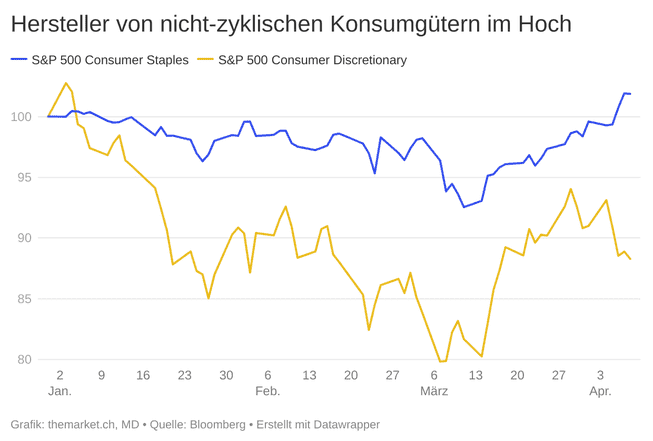

Unter den Aktien im Konsumsektor wird zwischen zwei Arten unterschieden: den Staples, den Herstellern von Konsumgütern für den täglichen Gebrauch, und den Discretionaries, also den konjunkturabhängigen Konsumgütern. Zu dem Staples zählen Waren wie Zahnpasta, Waschmittel, Zigaretten oder Nahrungsmittel mit Unternehmen wie Coca-Cola, Procter & Gamble, Nestlé oder British American Tobacco. Zu den Discretionaries zählen Waren wie Autos, Uhren oder Handtaschen mit Unternehmen wie Amazon, Tesla, Home Depot oder Richemont.

In einer boomenden Wirtschaft performen die Discretionaries an der Börse besser als die Staples – und das Bild dreht sich, wenn die Märkte eine Konjunkturverlangsamung wittern. Genau das ist seit einigen Wochen der Fall; der S&P 500 Consumer Staples Index hat seit Anfang Jahr 2% gewonnen, während der S&P 500 Consumer Discretionary Index knapp 12% eingebüsst hat:

Ein typisch defensiver, von der Konjunktur unabhängiger Sektor an der Börse ist zudem Healthcare, und dort besonders die Vertreter aus der Pharma- und Biotechindustrie. In beiden Bereichen sind die Kurse in den vergangenen Wochen nach oben ausgebrochen – im Feld der Biotechs sind es Aktien wie Amgen, Regeneron und Vertex, und in der Pharmaindustrie zeigen Roche, Novartis, AstraZeneca, Sanofi, Novo Nordisk, Eli Lilly, AbbVie oder Merck eine glänzende Performance.

Stellvertretend für den ganzen Sektor hier AstraZeneca…

…oder Eli Lilly:

Beide sind seit Anfang März praktisch ohne Unterbruch gestiegen.

Sie sind sicher mit dem Begriff des Fed Put vertraut. Im Grunde handelt es sich dabei um nichts anderes als das inoffizielle Fed-Mandat, das wir oben als «Keep Wall Street Happy» bezeichnet haben. Wenn immer die Kurse an den Börsen zu stark einbrechen, eilt das Fed rettend herbei.

In den vergangenen Tagen war jedoch das Gegenteil zu beobachten, nennen wir es den Fed Call: Seit der zweiten Märzwoche haben die Börsen eine fulminante Rally erlebt, in deren Verlauf besonders Spekulations-Objekte wie Tesla, AMC, GameStop oder der ARK Innovation ETF kräftige Gewinne von teilweise mehr als 100% erzielt haben.

Diese Rally veranlasste die Fed-Verantwortlichen – siehe Lael Brainard – sogleich, ihre Rhetorik noch weiter zu verschärfen und noch schnellere und grössere Zinserhöhungsschritte in Aussicht zu stellen.

Dieses Muster könnte sich in den kommenden Wochen und Monaten wiederholen, sollten die Börsen zu weiteren Erholungsbewegungen ansetzen. Vergessen Sie nicht: Die Fed-Leute wollen – zumindest vorerst – nicht, dass die Kurse weiter steigen. Sie wollen sinkende Kurse sehen. Sie wollen eine Verschlechterung der Financial Conditions sehen.

Deshalb bleiben wir bei unserer Einschätzung, dass Erholungsphasen eher Verkaufsgelegenheiten («Sell the Rally») sind.

Zum Schluss noch ein Blick nach China. Erinnern Sie sich an die gespenstischen Bilder von Ende Januar 2020, als Wuhan von der Aussenwelt abgeschnitten wurde?

Das war vor gut zwei Jahren, und während diesen zwei Jahren zementierte die Parteiführung in Peking das Narrativ, dass China im Vergleich zum dekadenten Westen viel besser durch die Pandemie gekommen ist.

Heute stehen die 25-Millionen-Metropole Schanghai und mehrere weitere Städte in einem Lockdown, der Wuhan in nichts nachsteht. Damit wird immer deutlicher, was man vor sechs Wochen bereits in Hongkong beobachten konnte: Die Zero-Covid-Strategie ist der im Vergleich zu früheren Virusvarianten deutlich ansteckenderen Omikron-Variante nicht gewachsen.

Nun hat die Partei jedoch ein Problem, denn weil sie den Bürgerinnen und Bürgern der Volksrepublik das Narrativ der eigenen Überlegenheit eingeflösst hat, ist eine Abkehr von der Nulltoleranzpolitik ohne Gesichtsverlust kaum möglich.

Hinzu kommt das mutmasslich wachsende Unbehagen im Zusammenhang mit der von Staatspräsident und Generalsekretär Xi Jinping ausgerufenen «grenzenlosen Freundschaft» mit Moskau in Anbetracht der Gräueltaten von Putins Armee in der Ukraine.

Kurzum: Xi Jinping hätte den 20. Parteikongress Ende Jahr in Peking eigentlich nutzen wollen, um sich für eine dritte Amtsperiode oder gleich auf Lebenszeit an der Spitze von Partei und Staat krönen zu lassen. Das ist zwar nach wie vor wahrscheinlich, aber mit Covid und Putin hat sich Xi zwei Probleme aufgeladen, die das Potenzial haben, ihm noch vor dem Parteikongress einen gewaltigen Gesichtsverlust zu bescheren.

Unser Mitgefühl mit ihm hält sich in Grenzen.