Heute, den Statistik Amt‘s Bericht über neue Eigenheimverkäufe kam als herein ein Schlag von Schätzungen beim 811.000. Der Schlagzeilenschlag überraschte viele Menschen, aber die Interna des Berichts zeigen negative Revisionen für die vorangegangenen Monate. Die rückläufige Einstellung zum Wohnungsmarkt für die zweite Hälfte des Jahres 2021 hat sich nicht wirklich ausgezahlt, insbesondere im Bereich der Verkäufe neuer Eigenheime.

Was meiner Meinung nach passiert ist, ist, dass einige Wohnungsinvestoren den Rückgang des Vertrauens der Bauherren und die Zunahme des monatlichen Angebots dazu nutzten, um darauf hinzuweisen, dass schnell etwas Schlimmes passieren würde. In Wirklichkeit, wie wir schon oft auf HousingWire besprochen haben, würden Wohnungsdaten moderieren, eine Basis finden und von diesem COVID-19-Datenanstieg ausgehen.

Jetzt, da 2021 zu Ende ist, können wir sehen, was passiert ist, und ich glaube, das wurde von einigen Leuten falsch verstanden. Trotzdem ist es für mich immer noch nur ein OK-Wohnimmobilienmarkt, basierend darauf, wie ich den Markt für den Verkauf neuer Eigenheime sehe. Nicht alles im Wohnungsbau muss brandheiß oder episch krachen – ein langsamer und stetiger Tanz kann den Abend genau richtig machen.

Aus der Volkszählung:Die saisonbereinigte Schätzung der zum Verkauf stehenden neuen Häuser lag Ende Dezember bei 403.000. Dies entspricht einer Lieferung von 6,0 Monaten zum aktuellen Verkaufskurs.

Meine Faustregel für die Antizipation des Bauherrenverhaltens basiert auf dem Dreimonatsdurchschnitt des Angebots:

- Wenn das Angebot 4,3 Monate und weniger beträgt, ist dies ein ausgezeichneter Markt für die Bauherren.

- Wenn das Angebot 4,4 bis 6,4 Monate beträgt, ist dies ein OK-Markt für die Bauherren. Sie werden so lange bauen, wie die Verkäufe neuer Eigenheime wachsen.

- Wenn das Angebot 6,5 Monate und mehr beträgt, ziehen sich die Bauherren mit dem Bau zurück.

Die Gesamtversorgungszahl beträgt sechs Monate mit einer Dreimonats-Durchschnittszahl von 6,6 Monaten. Obwohl wir einen monatlichen Rückgang des Angebots beobachten, möchten wir immer den Dreimonatsdurchschnitt im Auge behalten, da die Zahlen von Monat zu Monat wild sein können, sowohl positiv als auch negativ.

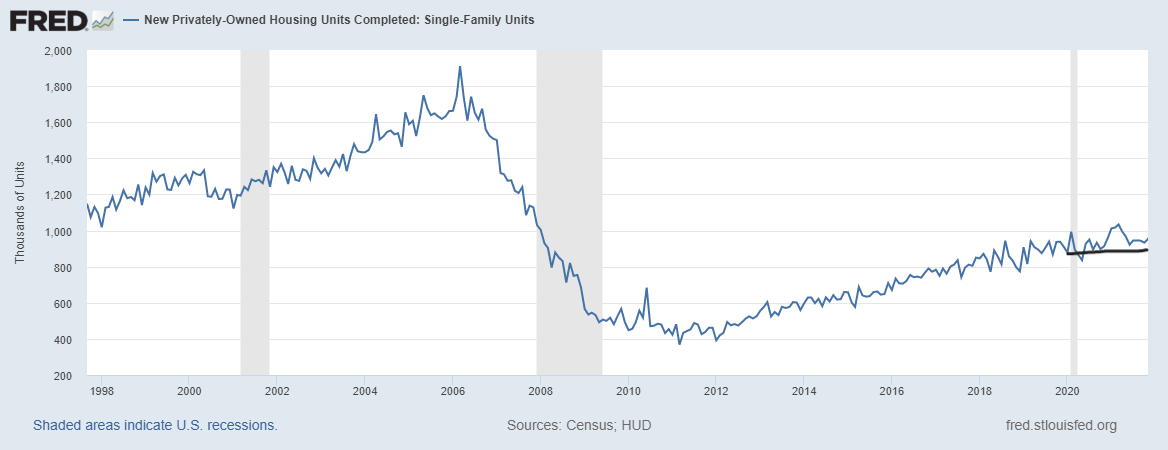

Natürlich wissen wir alle, was in den USA vor sich geht: Es dauert ewig, ein Haus zu bauen und fertigzustellen. Das traurigste Wohnungsdiagramm, das wir in Amerika haben, ist das Gesamtfertigstellungsdiagramm für Wohnungsbaubeginne. Es ist peinlich, aber die Bauproduktivität – die seit Jahrzehnten schrecklich ist – hat jetzt auch mit Engpässen zu kämpfen, die die Fertigstellung von Häusern verzögern. Da Roboter und Einwanderer nicht alle Jobs in Amerika besetzt haben, haben wir außerdem ein überdurchschnittliches Niveau an Stellenangeboten für Bauarbeiter.

Der Markt für den Verkauf neuer Eigenheime tanzt langsam und stetig nach oben, was normalerweise der Fall ist, solange die Hypothekenzinsen niedrig bleiben. Dies ist kein boomender Markt für den Verkauf von Eigenheimen, und die Verkäufe bestehender Eigenheime haben sich in letzter Zeit eindeutig besser entwickelt als die Verkäufe neuer Eigenheime.

Aus der Volkszählung: Verkäufe neuer Eigenheime Die Verkäufe neuer Einfamilienhäuser beliefen sich im Dezember 2021 auf eine saisonbereinigte Jahresrate von 811.000, laut Schätzungen, die heute gemeinsam vom US Census Bureau und dem Department of Housing and Urban Development veröffentlicht wurden. Dies liegt 11,9 Prozent (±20,3 Prozent)* über der revidierten November-Rate von 725.000, aber 14,0 Prozent (±16,6 Prozent)* unter der Dezember-2020-Schätzung von 943.000

Langsam und stetig gewinnt das Rennen und der Markt, den wir von 2002-2005 hatten, existiert heute nicht mehr. Der Kreditboom, der den Verkauf neuer Eigenheime erleichterte, existiert dann nicht mehr, und obwohl die Verkaufszahlen bei weitem nicht den Höhepunkt der Jahre der Immobilienblase erreicht haben, sollte dies als positiv angesehen werden, da wir niemals einen Kreditboom wie damals sehen wollen.

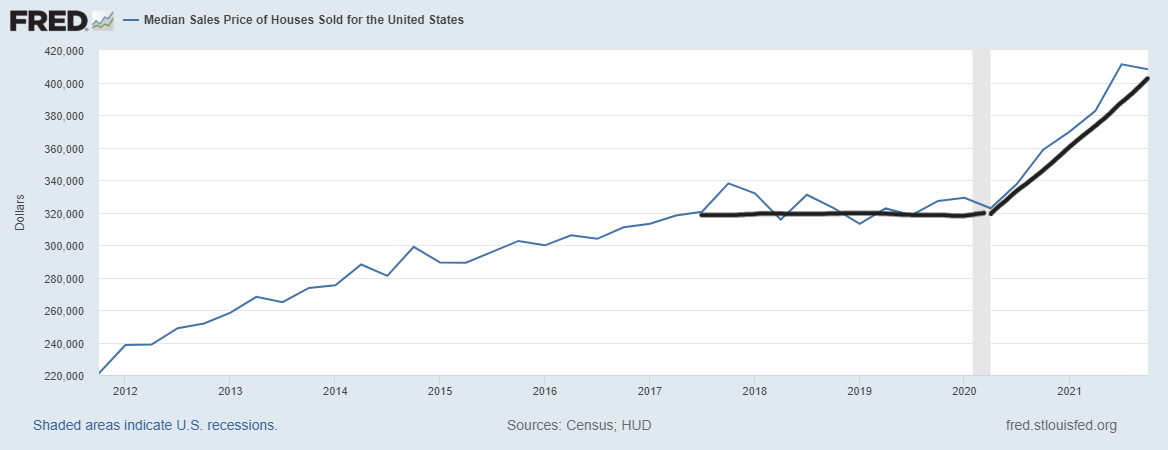

Nun zu einigen guten Nachrichten: Das Wachstum des mittleren Verkaufspreises hat sich verlangsamt!

Meine größte Sorge in Bezug auf den Wohnungsbau in den Jahren 2020-2024 galt den Wohnungspreisen, die auf dem bestehenden Wohnungsverkaufsmarkt überhitzen könnten. Hier auf der Seite des Verkaufs neuer Eigenheime dreht sich alles um Preissetzungsmacht und Gewinnmargen. Die Bauherren hatten die Möglichkeit, den Verbrauchern höhere Preise aufzuzwingen, da die Nachfrage da war. Trotz aller Klagen über Arbeits- und Holzkosten verkauften die Bauherren ihre Häuser zu höheren Preisen und machten gutes Geld damit. Das ist auch ein Faktor, warum ich nicht an die Hausbauboom-Prämisse glaube, denn wenn Bauherren und Verkäufer Preissetzungsmacht haben, gehen sie an ihre Grenzen.

Aus der Volkszählung: Der mittlere Verkaufspreis der im Dezember 2021 verkauften neuen Häuser betrug 377.700 $. Der durchschnittliche Verkaufspreis betrug 457.300 $.

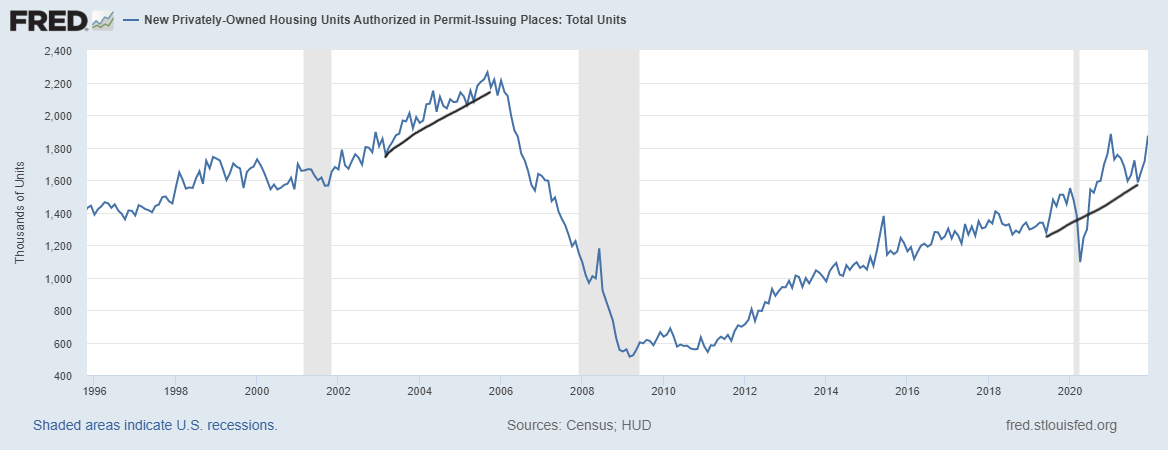

Obwohl die jüngste Bauherrenumfrage einen leichten Rückgang verzeichnete, zog sie in den letzten Monaten des Jahres 2021 an, sodass sich die Bauherren etwas munterer fühlten und die Verkäufe sowie die Genehmigungen stiegen. Ich glaube, dass ein Teil des Marketings, dass der Wohnungsbau in der zweiten Hälfte des Jahres 2021 abstürzen würde, nicht gut ausgegangen ist, weil die Zinsen einfach zu niedrig und die demografische Nachfrage zu groß sind.

Jetzt ist die drängende Frage: Was bringt die 10-Jahres-Rendite? Ich glaube, wie ich es seit Sommer 2020 getan habe, wenn Sie wollen, dass sich der Immobilienmarkt abkühlt, müssen Sie die 10-Jahres-Rendite über 1,94 % brechen und mit der Duration viel höher steigen. Das ist natürlich seit der zweiten Jahreshälfte 2019 nach der inversen Zinskurve nicht mehr passiert. Dieser Kühlprozess soll es ermöglichen, dass die Tage auf dem Markt wachsen und ein Gleichgewicht für den bestehenden Hausverkaufsmarkt geschaffen wird.

Im Gegensatz zum letzten Jahr, wo ich die Möglichkeit, dass dies passiert, nicht einmal angesprochen habe, habe ich für 2022 darüber gesprochen, wie die Anleiherenditen über 1,94 % steigen könnten, aber wir müssten die globalen Renditen mit steigen lassen. Aus meinem Artikel von letzter Woche: „Für dieses Szenario müssen die Renditen in Japan und Deutschland steigen, was unsere 10-Jahres-Rendite in Richtung 2,42 % drücken und Hypothekenzinsen über 4 % bringen würde. Die aktuellen Bedingungen unterstützen dies nicht.“

Die 10-Jahres-Renditen Deutschlands und Japans sind in letzter Zeit gestiegen, aber immer noch nicht genug, um unsere 10-Jahres-Rendite dazu zu bringen, das Niveau von 1,94 % auch nur wirklich zu testen.

Höhere Anleiherenditen und höhere Hypothekenzinsen wirken sich wirklich stärker auf den Markt für den Verkauf neuer Eigenheime aus als auf den Markt für den Verkauf bestehender Eigenheime. Wenn also die 10-Jahres-Rendite über 1,94 % schließt und sich auf 2,42 % zubewegt, was 4 % plus Hypothekenzinsen schafft, ist der erste Sektor, den Sie im Auge behalten sollten, der Sektor der neuen Eigenheimverkäufe.

Der heutige Schlagzeilenschlag hat viele Leute überrascht, aber die Revisionen früherer Verkäufe waren negativ (siehe hier für dieses Déjà-vu). Zusätzlich zu den negativen Revisionen dauert es immer noch zu lange, ein neues Zuhause in Amerika fertigzustellen. Der Bauherr hat viele Kosten auf den Verbraucher abgewälzt, also werden sie auch auf diese 10-Jahres-Erträge achten.

Der Beitrag Neue Eigenheimverkäufe erholen sich, aber Bauherren sind immer noch vorsichtig, erschien zuerst auf HousingWire.