Die Hypothekenzinsen waren in letzter Zeit etwas volatiler aufgrund der restriktiven Die US-Notenbank Aussagen und Inflationsdaten, die einen Teil der jüngsten Bewegung der 10-Jahresrendite beeinflusst haben. Aber jetzt steht die große Jobwoche vor der Tür! Was also bedeutet das alles für den Immobilienmarkt und die Zukunft der Hypothekenzinsen?

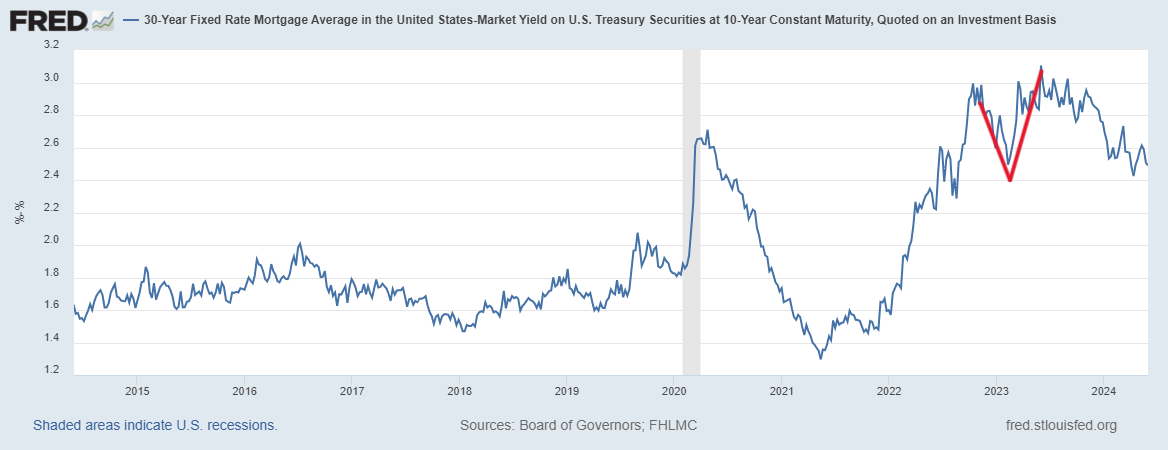

10-Jahres-Rendite und Hypothekenzinsen

Da wir uns einer entscheidenden Woche für die Hypothekenzinsen nähern, könnten die 10-Jahresrendite und die Arbeitsmarktdaten die Entscheidungen der Fed beeinflussen. Wenn wir eine weitere Schwäche auf dem Arbeitsmarkt erleben, werden die 10-Jahresrendite und die Arbeitsmarktdaten die Fed letztendlich zum Handeln zwingen. Die Fed hätte jedoch nichts dagegen, wenn die Hypothekenzinsen sinken, wenn der Arbeitsmarkt zusammenbricht. Letzte Woche sahen wir eine gewisse Volatilität bei der 10-Jahresrendite, aber nach dem leichten Verfehlen der Inflationsdaten am Freitag schloss die 10-Jahresrendite die Woche bei 4,50 % und die Hypothekenzinsen beendeten die Woche mit einem positiven

positive Anmerkung.

Hypothekenspreads

Die Spanne zwischen dem 30-jährigen Hypothekenzins und der 10-jährigen Rendite ist seit längerem schrecklich. Das ist besonders frustrierend, da es das dritte Kalenderjahr mit den niedrigsten Eigenheimverkäufen aller Zeiten ist, insbesondere wenn man sich an die Arbeitsmarktsituation anpasst. Allerdings haben sich die Spannen in diesem Jahr im Vergleich zum letzten Jahr verbessert.

Wenn wir die schlechtesten Spreads des Vorjahres nehmen und diese heute einbeziehen würden, wären die Hypothekenzinsen heute etwa 0,60 % höher. So frustrierend die Spreads auch sein können, sie sind viel besser als im letzten Jahr. Wenn sich die Spreads wieder normalisieren, könnten wir allein dadurch eine Verbesserung der Hypothekenzinsen um 0,75 % bis 1 % erleben – ohne dass die 10-Jahres-Rendite sinkt.

Kaufantragsdaten

Die Saisonalität der Daten zu Kaufanträgen endete letzte Woche, da das Volumen normalerweise nach Mai zu sinken beginnt. Die Daten zu Hypothekenkaufanträgen sind jedoch historisch gesehen auf der Volumenseite so niedrig, dass der saisonale Rückgang begrenzt sein kann. Wenn die Hypothekenzinsen im Herbst erneut um 1 % sinken, wie dies in den letzten beiden Jahren der Fall war, kann es außerdem zu einem Aufschwung bei den Kaufanträgen kommen.

Seit November 2023, als die Hypothekenzinsen zu fallen begannen, hatten wir von Woche zu Woche 12 positive, 12 negative und zwei flache Werte. Als die Hypothekenzinsen 2024 zu steigen begannen, ging ein Teil der Nachfrage verloren. Wie wir unten sehen können, sind die Daten für das laufende Jahr für 2024 nicht einmal positiv. Bisher hatten wir im Jahr 2024 6 positive, 12 negative und zwei flache Werte.

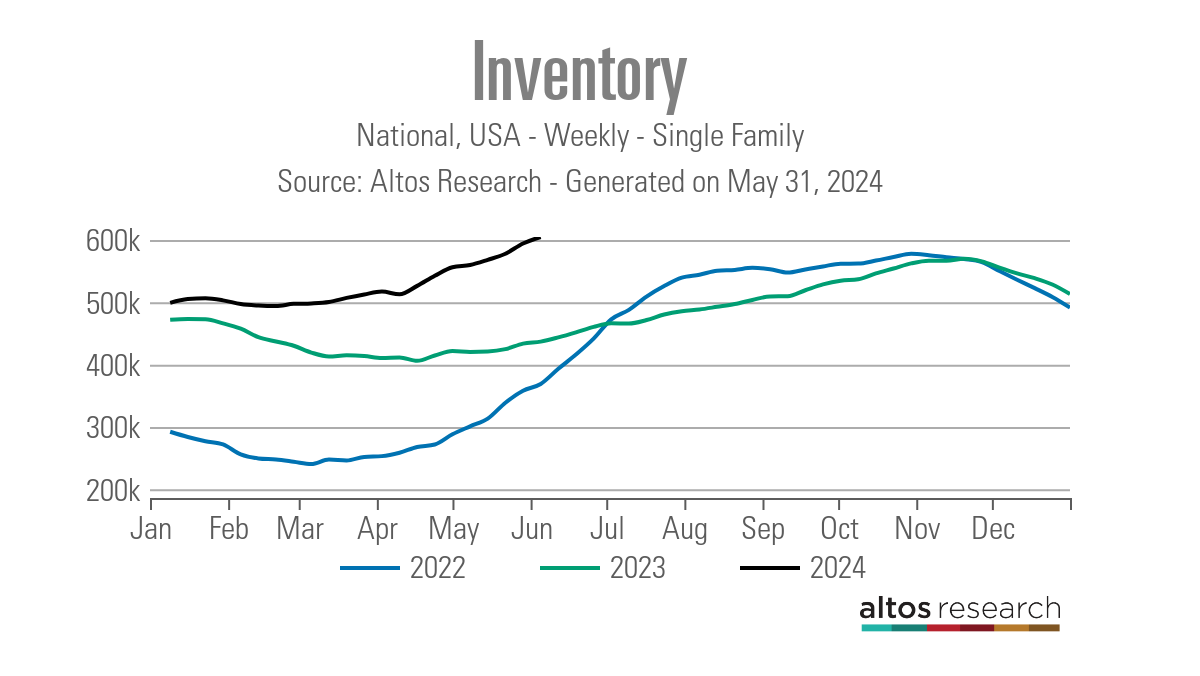

Wöchentliche Daten zum Wohnungsbestand

Die beste Geschichte über den Wohnungsbau im Jahr 2024 ist, dass wir endlich den Bestand vergrößern und von diesem ungesund niedrigen Niveau an aktiven Angeboten wegkommen. Mehr dazu erfahren Sie in unserem aktuellen HousingWire Daily-Podcast. Auch wenn wir mein Ziel, den Bestand in dieser Woche um 11.000 bis 17.000 zu vergrößern, nicht erreicht haben, war es dennoch eine anständige Woche. 10.374.

es war trotzdem eine anständige Woche im 10.374

- Wöchentliche Bestandsveränderung (24. Mai-31. Mai): Der Bestand stieg von 594.548 Zu 604.922

- In der gleichen Woche des Vorjahres (26. Mai bis 2. Juni): Der Bestand stieg von 433.838 Zu 437.007

- Der bisherige Tiefststand lag 2022 bei 240.194

- Diese Woche ist der Lagerbestandshöchststand für 2024 bei 604.922

- Zum Vergleich: In dieser Woche im Jahr 2015 gab es 1.132.726 aktive Inserate

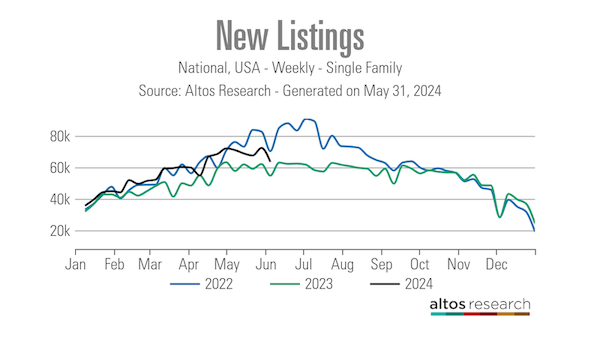

Daten zu neuen Inseraten

Die Daten zu neuen Angeboten haben das ganze Jahr über ein positives Wachstum im Vergleich zum Vorjahr gezeigt, was ein großes Plus für den Wohnungsmarkt ist, da die meisten Verkäufer Käufer sind. Diese Woche sind die Daten zwar eingebrochen, aber es war der traditionelle Rückgang, den wir am Memorial Day-Wochenende sehen, und nächste Woche werden wir einen Wiederanstieg der Datenlinie erleben. Wir befinden uns in der Nähe des saisonalen Rückgangs für diese Datenlinie, und wenn wir dieses Jahr nicht mindestens 80.000 erreichen, wäre ich enttäuscht. Denken Sie daran, dass wir zwar ein Wachstum im Vergleich zum Vorjahr aufweisen, das Jahr 2023 jedoch das niedrigste Niveau an neuen Angeboten war, das jemals in der Geschichte verzeichnet wurde.

Hier sind die Daten zu den neuen Angeboten der letzten Woche im Vergleich zu den vergangenen Jahren:

- 2024 63.465

- 2023: 54.723

- 2022: 70.272

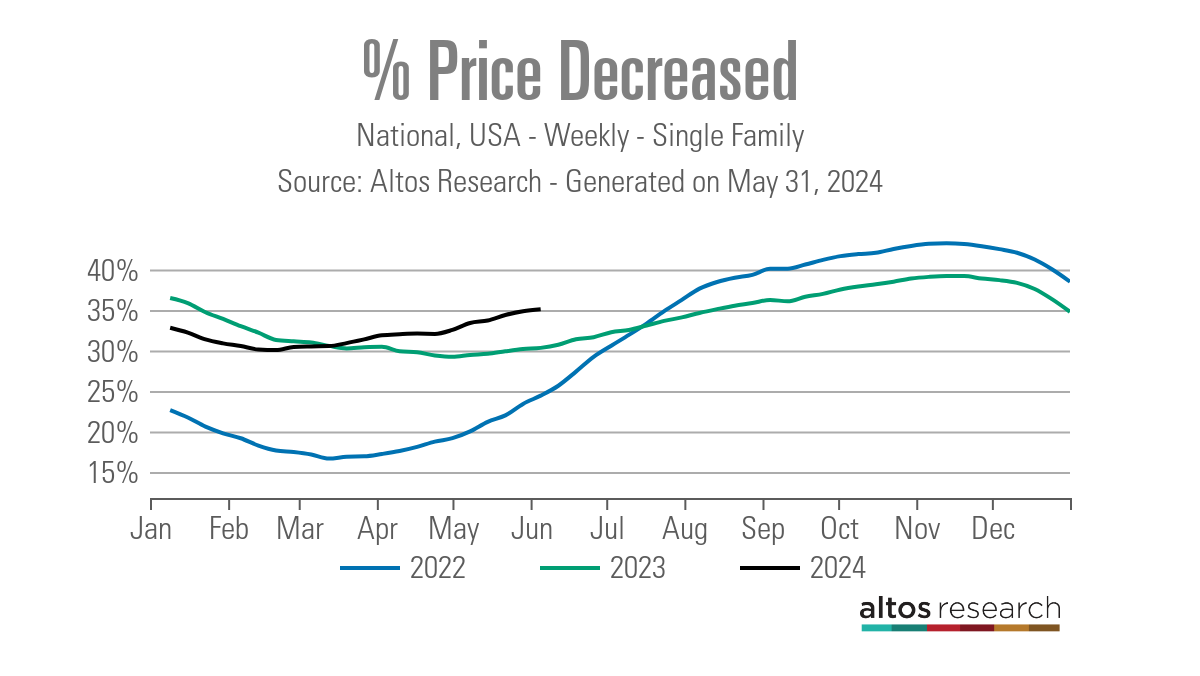

Preisnachlassprozentsatz

In einem durchschnittlichen Jahr wird ein Drittel aller Häuser im Preis gesenkt – das ist eine normale Aktivität auf dem Wohnungsmarkt. Wenn die Hypothekenzinsen steigen, sinkt die Nachfrage und der Prozentsatz der Preissenkung steigt. Wenn die Zinsen fallen und die Nachfrage steigt, kann der Prozentsatz der Preissenkung sinken. Diese Datenlinie ist sehr saisonabhängig und wir haben seit Ende März ein konstantes Wachstum der prozentualen Preissenkung im Vergleich zum Vorjahr festgestellt.

Dies ist einer der Gründe, warum wir ab Jahresbeginn eine Abkühlung der Immobilienpreise erleben werden. Ich habe kürzlich darüber gesprochen in unser Podcast und erklärte, warum ich das glaube. Hier sind die prozentualen Preissenkungen der letzten Woche im Vergleich zu den letzten Jahren:

- 2024: 35 %

- 2023: 30 %

- 2022: 24 %

Die kommende Woche: JOBS-WOCHE!

Es ist eine wichtige Woche für den Wohnungsmarkt mit Berichten über den Arbeitsmarkt, die Wirtschaft und die Hypothekenzinsen. Im Podcast am Montag werde ich etwas ausführlicher darauf eingehen, warum die Arbeitsmarktdaten diese Woche so wichtig sind, aber auch für den Rest dieses Jahres und 2025, da wir uns heute in einer anderen Phase des Konjunkturzyklus befinden als vor einem Jahr.

Wir können uns diese Woche auf offene Stellen, ADP-Arbeitsmarktberichte, Arbeitslosenmeldungen und den großen Arbeitsmarktbericht am Freitag freuen. Nach einem schwächeren als erwarteten Inflationsbericht können die Hypothekenzinsen sinken, wenn wir mehrere schwache Arbeitsmarktberichte sehen. Bei den Arbeitsmarktdaten darf man nicht vergessen, dass der Arbeitsmarkt nicht mehr angespannt ist, aber noch nicht zusammengebrochen ist. Es ist sehr wichtig, alle Arbeitsmarktdaten zu verfolgen, um zu wissen, wann es zu einem Zusammenbruch kommt, da dies große Auswirkungen auf den Immobilienmarkt und die Hypothekenzinsen haben wird.