Angesichts steigender Hypothekenzinsen und explodierender Immobilienpreise waren die Aussichten für Erstkäufer von Eigenheimen im Jahr 2023 entmutigend. Der durchschnittliche Erstkäufer sah sich einer erheblichen finanziellen Belastung gegenüber, da sich die monatlichen Tilgungs- und Zinszahlungen seit 2013 mehr als verdoppelt hatten (2.110 USD gegenüber 980 USD). Um diese deutlich höhere Zahlung abzumildern, verließ sich der durchschnittliche Erstkäufer gleichermaßen auf eine Erhöhung des Haushaltseinkommens um 54 %, während er einen höheren Anteil (24 % statt 17 %) seines Einkommens für P&I einsetzte. Dies führt zu einem höheren Kreditrisiko für Erstkäufer und weniger Durchhaltevermögen angesichts der Höhen und Tiefen des Alltags. Es schränkt auch die Fähigkeit eines Haushalts ein, Entscheidungen über diskretionäre Ausgaben und Ersparnisse zu treffen. Diese steigende Schuldenlast wurde durch staatliche Stellen ermöglicht, die die Schulden-Einkommens-Schwellenwerte über Jahre hinweg erhöhten. Dies verheißt nichts Gutes für viele FTBs, die im Falle eines Notfalls oder einer Unterbrechung ihres Arbeitsverhältnisses knapp bei Kasse sein könnten. Dies gilt insbesondere für die am stärksten eingeschränkten FTBs, bei denen die gesamte DTI-Quote bei einem FHA-Darlehen bis zu 57 % betragen kann.

Trotz aller Schwierigkeiten stieg der Anteil der FTBs an den von Agenturen vergebenen Eigenheimkrediten auf den höchsten Stand seit 2013, begleitet von einem deutlichen Anstieg der Vertretung unterschiedlicher Bevölkerungsgruppen. Im Jahr 2023 hatten FTBs einen bemerkenswerten Anteil von 56,3 % an den Agenturkrediten, wobei farbige Personen einen beachtlichen Anteil von 35 % ausmachten – ein deutlicher Anstieg gegenüber 26 % im Jahr 2013.

Wer ist der durchschnittliche FTB im Jahr 2023?

Der durchschnittliche Erstkäufer einer Agentur (FTB) kaufte im Jahr 2023 ein Haus für 406.000 US-Dollar mit einer Bruttowohnfläche von etwa 1.800 Quadratfuß und gab etwa 2.110 US-Dollar für seine monatliche Tilgungs- und Zinszahlung (P&I) aus – oder etwa 24 % des Einkommens. Er oder sie war etwa 38 Jahre alt und hatte einen Kredit-Score von 722, eine durchschnittliche Anzahlung von 5 % (13.000 US-Dollar) und ein Jahreseinkommen von 116.000 US-Dollar. FTBs sind etwa 9 Jahre jünger als Wiederholungskäufer (RBs), was sich in niedrigeren Durchschnittseinkommen und schwächeren Underwriting-Profilen widerspiegelt. Sie sind im Durchschnitt auch vielfältiger und repräsentativer für die allgemeine demografische Zusammensetzung des Landes.

Tabelle 1. Der durchschnittliche Erstkäufer und Wiederholungskäufer im Jahr 2023

| Erstmaliger Eigenheimkäufer | Wiederholter Eigenheimkäufer | |

| Kredit-Score | 722 | 748 |

| % Anzahlung* | 5 % | 20 % |

| Einkommen | 116.000 US-Dollar | 160.000 US-Dollar |

| Alter** | 38 | 47 |

| % Menschen mit dunkler Hautfarbe | 35 % | 25 % |

| Home Preis | 406.000 US-Dollar | 493.000 US-Dollar |

| Hausgröße (in Quadratfuß) | 1.800 | 2.000 |

| Hypothekenzinsen | 6,6 % | 6,6 % |

| Monatliche P&I-Zahlung | 2.110 $ | 2.240 $ |

| In % des monatlichen Einkommens | 24 % | 20 % |

* Während alle anderen Kennzahlen als Durchschnittswerte angezeigt werden, wird die Anzahlung als Medianwert angegeben.

** HMDA-Daten liefern Informationen zur Altersspanne des Kreditnehmers (z. B. 25–34). Wir schätzen das Durchschnittsalter für FTBs und RBs, indem wir davon ausgehen, dass ihr Alter in der Mitte dieser Spanne liegt.

Hinweis: Als farbige Menschen gelten Schwarze, nicht-hispanische Weiße, amerikanische Ureinwohner und Asiaten.

Quelle: HMDA, öffentliche Aufzeichnungen, MBS-Daten der Agentur und AEI Housing Center.

FTBs standen vor einer erheblichen Hürde, da ihre durchschnittlichen monatlichen P&I-Zahlungen um 116 % in die Höhe schossen, von 980 USD im Jahr 2013 auf 2.110 USD im Jahr 2023. Dieser Anstieg wurde hauptsächlich durch eine Kombination aus zwei Faktoren verursacht:

- Die Hypothekenzinsen stiegen um 2,6 Prozentpunkte und erreichten 6,6 % im Jahr 2023, nachdem sie 2013 bei 4,0 % gelegen hatten.

- Die Kosten für ein FTB-Haus stiegen um 72 % und erreichten von 233.000 US-Dollar im Jahr 2013 406.000 US-Dollar im Jahr 2023.

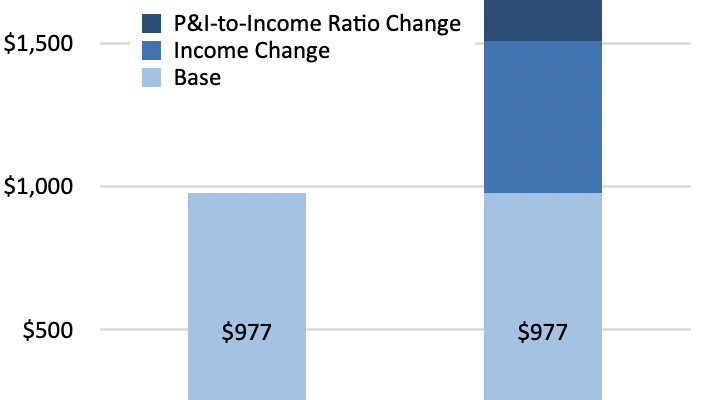

Wie in Abbildung 1 dargestellt, ermöglichte die Kombination aus Einkommenswachstum und P&I-Schuldenausweitung den FTBs, die zusätzlichen 1.130 USD an P&I-Zahlungen zu kompensieren. Die Einkommenssteigerung von 54 % ermöglichte es dem typischen FTB, seine monatlichen Zahlungen um 530 USD zu erhöhen, während die Erhöhung des P&I-Einkommens-Verhältnisses um 7 Prozentpunkte weitere 600 USD ausmachte. Um die durch die steigenden Immobilienpreise verursachten Veränderungen noch besser zu relativieren: Das Verhältnis des mittleren Immobilienpreises zum Einkommen der FTBs stieg von 3,1 im Jahr 2013 auf 3,5 im Jahr 2023.

Abbildung 1. Faktoren, die zur Veränderung der Tilgungs- und Zinszahlungen von 2013 bis 2023 beigetragen haben

Quelle: AEI Housing Center.

Die durchschnittliche Größe von FTB-Häusern sank um etwa 10 %, von 2.000 Quadratfuß im Jahr 2013 auf 1.800 Quadratfuß im Jahr 2023, während der durchschnittliche Walk Score der gekauften Häuser von 31 auf 28 sank. Andere wichtige Underwriting-Kennzahlen wie Kredit-Score, Anzahlung oder Einkommen spiegeln ebenfalls die gestiegenen Anforderungen an FTBs im Vergleich zu vor einem Jahrzehnt wider. Zum Beispiel:

- Der durchschnittliche Kredit-Score von FTBs stieg um 5 Punkte von 717 im Jahr 2013 auf 722 im Jahr 2023.

- Während die durchschnittliche Anzahlung zwischen 2013 und 2023 konstant bei 5 % blieb, waren für den Kauf eines Eigenheims aufgrund der deutlich höheren Immobilienpreise 84 % mehr Ersparnisse erforderlich (13.000 $ statt 7.000 $ im Jahr 2013).

- Das Durchschnittseinkommen von FTBs ist von 109 % des regionalen Medianeinkommens im Jahr 2013 auf 116 % im Jahr 2023 gestiegen. Dies ist zwar ein unwillkommener Trend, angesichts der Gegenwinde ist es jedoch ein moderater Anstieg.

Tabelle 2. Durchschnittliche Statistiken für Erstkäufer von Eigenheimen: 2023 vs. 2013

| Erstmaliger Eigenheimkäufer | |||

| 2023 | 2013 | Veränderung (2013–2023) | |

| Kredit-Score | 722 | 717 | 13 Punkte |

| % Anzahlung* | 5 % | 5 % | 0 Punkte. |

| Anzahlung* | 13.000 US-Dollar | 7.000 US-Dollar | 84 % |

| Schulden-Einkommens-Verhältnis | 41 % | 36 % | 5 Punkte. |

| Einkommen | 116.000 US-Dollar | 75.000 US-Dollar | 54 % |

| Einkommen als Prozentsatz des Gebietsmedians | 116 % | 109 % | 6 Punkte. |

| Home Preis | 406.000 US-Dollar | 233.000 US-Dollar | 74 % |

| Hausgröße (in Quadratfuß) | 1.800 | 2.000 | -200 |

| Hypothekenzinsen | 6,6 % | 4,0 % | 2,6 Prozentpunkte. |

| Monatliche P&I-Zahlung | 2.110 $ | 980 $ | 116 % |

| in % des Monatseinkommens | 24 % | 17 % | 7 Punkte. |

| Redfin® Geh-Score | 28 | 31 | -2 Punkte |

* Während alle anderen Kennzahlen als Durchschnittswerte angezeigt werden, wird die Anzahlung als Medianwert angegeben.

Hinweis: Aufgrund von Rundungen ist es möglich, dass sich die Zahlen in der Tabelle über mehrere Zeilen hinweg nicht aufsummieren.

Quelle: Öffentliche Aufzeichnungen, HMDA, MBS-Daten der Agentur und AEI Housing Center.

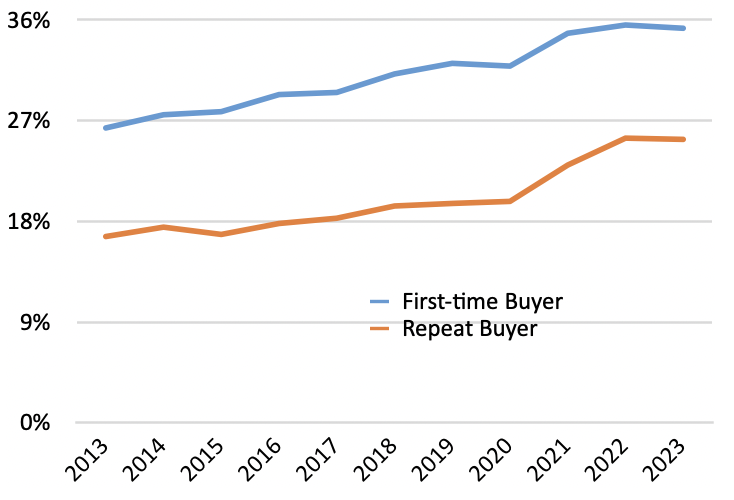

Trotz des Gegenwinds werden die FTBs der Agenturen deutlich vielfältiger.

Der Anteil der farbigen FTBs ist von 26 % im Jahr 2013 auf 35 % im Jahr 2023 gestiegen und übertrifft damit leicht den Anstieg des Anteils der farbigen RBs im gleichen Zeitraum. Alle Rassen und ethnischen Gruppen verzeichneten im Vergleich zu nicht-hispanischen Weißen Zuwächse.

Abbildung 2. Anteil der Erst- und Wiederholungskäufer von Color: nach Jahr

Hinweis: Als farbige Menschen gelten Schwarze, nicht-hispanische Weiße, amerikanische Ureinwohner und Asiaten.

Quelle: HMDA, MBS-Daten der Agentur und AEI Housing Center.

Tabelle 3. Anteil der Erst- und Wiederholungskäufer von farbigen Produkten: nach Gruppen

| Erstmaliger Eigenheimkäufer | Wiederholter Eigenheimkäufer | ||||

| 2023 | 2013 | 2023 | 2013 | ||

| Nicht-hispanische Weiße | 65 % | 74 % | 75 % | 83 % | |

| Schwarz | 10 % | 6 % | 6 % | 3% | |

| Spanisch | 14 % | 11 % | 10 % | 6 % | |

| asiatisch | 11 % | 8 % | 9 % | 7 % | |

| Amerikanischer Ureinwohner | 1 % | 0 % | 1 % | 0 % | |

Quelle: HMDA, MBS-Daten der Agentur und AEI Housing Center.

Edward Pinto ist Senior Fellow und Direktor des AEI Housing Center.

Diese Kolumne spiegelt nicht unbedingt die Meinung der Redaktion und der Eigentümer von HousingWire wider.

So erreichen Sie den für diesen Artikel verantwortlichen Redakteur: [email protected]