Seit dem 29. Mai erleben wir einen Rückgang der 10-Jahres-Rendite, was sich günstig auf die Hypothekenzinsen ausgewirkt hat. Die entscheidende Frage ist: Kann dieser Trend anhalten? Hinweise aus der jüngsten Fed-Sitzung und die nachlassenden Inflationsdaten deuten auf eine mögliche Fortsetzung hin – wenn die Arbeitsmarktdaten schwächer werden. Wie wirkt sich dies auf die wöchentlichen Wohnungsmarktdaten aus? Lassen Sie uns in die Details eintauchen und es herausfinden.

10-Jahres-Rendite und Hypothekenzinsen

Nach den intensiven Daten zur Arbeitsmarktwoche liefen wir direkt in die CPI- und PPI-Inflationswoche, und dazwischen kam noch eine Fed-Sitzung! Ich habe einen guten Krümel aus der Fed-Sitzung mitgenommen, der mich zum Lächeln brachte: Powell gab endlich zu, dass der Arbeitsmarkt nicht mehr angespannt ist, was eine positive Aussage für die Zinsen in der Zukunft ist, wenn die Arbeitsmarktdaten schwächer werden. Ich bespreche dies in diese Folge des HousingWire Daily-Podcasts.

Letzte Woche gab es schwächere Inflationsdaten, aber ich denke, dass die wöchentlichen Daten zu den Arbeitslosenanträgen und die Daten zur Beschäftigungswoche viel stärker in den Mittelpunkt gerückt werden müssen.

Die Rendite der 10-jährigen Anleihe lag letzte Woche zum Schluss bei 4,22 %.

Hypothekenspreads

Die Spanne zwischen dem 30-jährigen Hypothekenzins und der 10-jährigen Rendite ist seit 2022 ein Problem und hat sich nach der Bankenkrise im März 2023 noch verschärft. In diesem Jahr haben sich die Spannen jedoch verbessert, obwohl sie alles andere als normal sind.

Wenn wir die schlechtesten Spreads aus dem Jahr 2023 nehmen und diese heute einbeziehen würden, wären die Hypothekenzinsen 0,52 % höher. Obwohl wir bei den Spreads weit vom Durchschnitt entfernt sind, ist die Tatsache, dass wir in diesem Jahr diese Verbesserung gesehen haben, ein Plus.

Kaufantragsdaten

Letzte Woche hatten wir den zweitbesten prozentualen Wert für Kaufanträge im Wochenvergleich, da die Hypothekenzinsen in letzter Zeit gefallen sind. Ich möchte alle darauf hinweisen, dass wir von einem flachen Balken ausgehen, sodass es nicht viel braucht, um die Nadel zu bewegen. Wenn wir jedoch ein paar Wochen wie diese aneinanderreihen können, haben wir etwas erreicht.

Seit November 2023, als die Hypothekenzinsen zu fallen begannen, hatten wir von Woche zu Woche 13 positive Werte gegenüber 13 negativen Werten und zwei unveränderten Werten. Als die Hypothekenzinsen 2024 zu steigen begannen, ging ein Teil der Nachfrage verloren. Wie unten gezeigt, sind die Daten für das laufende Jahr für 2024 nicht einmal positiv: Wir hatten sieben positive Werte, 13 negative Werte und zwei unveränderte Werte. Bei so hohen Zinsen verzeichnen wir kein wirkliches Wachstum der Hypothekennachfrage, und die Sprünge, die wir in den Daten sehen, kommen von niedrigen Niveaus.

Wöchentliche Daten zum Wohnungsbestand

Jetzt, da wir uns auf den Sommer zubewegen, kann ich immer noch nicht genug Dankbarkeit für das Bestandswachstum in diesem Jahr ausdrücken. Wenn die Hypothekenzinsen weiter fallen und die Nachfrage anzieht, werden wir mit dem aktiven Bestand einen viel besseren Puffer haben als in den Jahren 2022 und 2023.

Meine Faustregel war, dass der Lagerbestand wöchentlich zwischen 11.000 und 17.000 liegen sollte, solange die Raten über 7,25 % liegen. Wir haben das dieses Jahr dreimal erreicht; letztes Jahr waren es satte null. Obwohl die wöchentliche Bestandswachstumsrate dieses Niveau nicht erreichte, fielen die Raten am Freitag und der Bestand wuchs mit einer gesunden Rate von 8.943.

- Wöchentliche Bestandsveränderung (7. Juni – 14. Juni): Der Bestand stieg von 611.596 Zu 620.539

- In der gleichen Woche des Vorjahres (9.-16. Juni): Der Bestand stieg von 443.749 Zu 451.808

- Der Allzeittiefststand der Lagerbestände lag im Jahr 2022 bei 240.194

- Diese Woche ist der Lagerbestandshöchststand für 2024 bei 620.539

- Zum Vergleich: Die aktiven Angebote für diese Woche im Jahr 2015 waren 1.174 446

Daten zu neuen Inseraten

Eine weitere positive Entwicklung für 2024 ist, dass die Zahl der neuen Inserate gegenüber dem Rekordtief von 2023 wieder steigt. Da die meisten Verkäufer Käufer sind, ist es gut, dass mehr Verkäufer ihre Häuser anbieten. Das Einzige, was ich 2024 sagen kann, ist, dass ich zu 100 % sicher war, dass wir einen saisonalen Spitzenwert von mindestens 80.000 sehen würden, und es sieht immer mehr danach aus, dass dies dieses Jahr nicht passieren wird, da der saisonale Rückgang der neuen Inserate nicht mehr lange auf sich warten lässt.

Hier sind die Neuzugänge der letzten Woche im Verlauf der letzten Jahre:

- 2024 71.457

- 2023: 62.187

- 2022: 87.996

Preisnachlassprozentsatz

In einem durchschnittlichen Jahr wird ein Drittel aller Häuser im Preis gesenkt – das ist eine normale Aktivität auf dem Wohnungsmarkt. Wenn die Hypothekenzinsen steigen, sinkt die Nachfrage und der Prozentsatz der Preissenkung steigt. Wenn die Zinsen fallen und die Nachfrage steigt, kann der Prozentsatz der Preissenkung sinken. Diese Datenlinie ist saisonabhängig und wir haben seit Ende März ein konstantes Wachstum der prozentualen Preissenkung im Vergleich zum Vorjahr festgestellt.

Wenn die alten, veralteten Daten eintrudeln, dürften wir eine Abkühlung des Preiswachstums im Vergleich zum Vorjahr erleben. Ich habe dies kürzlich in der HousingWire Daily-Podcast und erklärt, warum ich das glaube. Hier sind die Preissenkungsprozentsätze für letzte Woche im Vergleich zu den letzten Jahren:

- 2024: 36 %

- 2023: 31 %

- 2022: 27 %

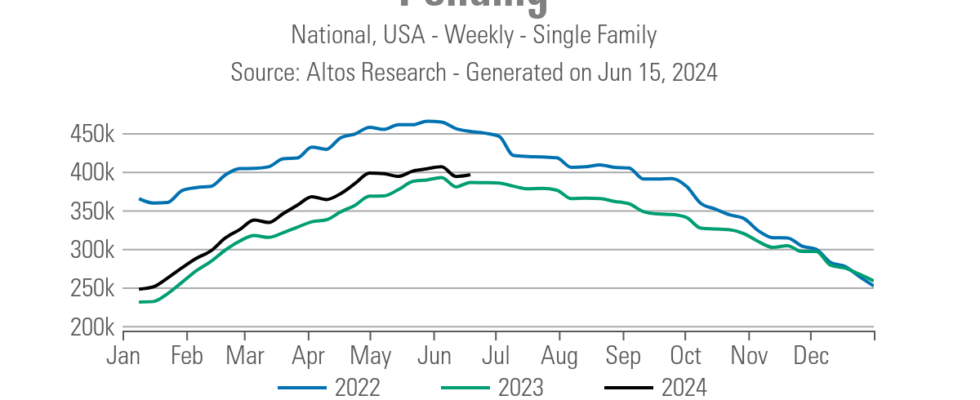

Ausstehende Verkäufe

Nachfolgend finden Sie unsere wöchentlichen Daten zu ausstehenden Verträgen im Jahresvergleich, um die Nachfrage in Echtzeit anzuzeigen. Da es mehr Verkäufer gibt, die auch Käufer sind, haben wir dieses Jahr etwas mehr Nachfrage. Wenn die Hypothekenzinsen sinken und niedrig bleiben, werden diese Vertragsdaten steigen, aber wir sehen dieses Wachstum bei der Hypothekennachfrage noch nicht.

- 2024: 395.960

- 2023: 386.052

- 2022: 452.003

Nächste Woche: Verkäufe bestehender Eigenheime, Baubeginne, Einzelhandelsumsätze und Reden der Fed

In dieser Woche werden wir einige Wirtschaftsdaten erhalten; die Einzelhandelsumsätze werden die wichtigsten Daten für die Fed sein. Wir werden auch Baubeginne erhalten und es wird interessant sein zu sehen, ob sich der Abwärtstrend bei den Baugenehmigungen für Ein- und Mehrfamilienhäuser fortsetzt. Die Verkäufe bestehender Eigenheime werden am Freitag veröffentlicht und dürften sich weiterhin in der Nähe der jüngsten Tiefststände bewegen. In den Reden der Fed werden wir uns in dieser Woche jedoch mit allen Daten befassen, die wir zu den