Die Kreditgeber sehen sich weiterhin mit sinkenden Gewinnmargen konfrontiert, da die Zinssätze erheblich höher bleiben als im letzten Jahr. Vor diesem Hintergrund hat sich HousingWire kürzlich mit Rob Peterson, Chief Technology & Innovation Officer von Teraverde, getroffen, um mehr über den Schlüssel zur Rentabilität von Kreditgebern im heutigen Kreditumfeld zu erfahren.

HousingWire: Da Unternehmen aller Art beginnen, sich immer stärker auf die Automatisierung zu verlassen, tut die Hypothekenbranche genug, um Schritt zu halten?

Rob Peterson: Die meisten Segmente der Wirtschaft haben Technologie effektiv eingeführt, um ihre Kosten zu senken. Beispielsweise berechnet die Federal Reserve Bank of St. Louis eine Steigerung der gesamten Arbeitsproduktivität in den USA um 34,7 % von 2003 bis 2022, hauptsächlich durch die Verbesserung und Automatisierung von Geschäftsprozessen.

Im Gesamtprozess der Wohnungsbaukredite hat unsere Branche keine Automatisierung eingesetzt. Als CTO muss ich schmunzeln, wenn einige Kreditmanager erwähnen, dass die Technologiekosten in der Hypothekenbranche hoch sind. Nichts ist weiter von der Wahrheit entfernt. Tatsächlich gibt unsere Branche dreißig Mal mehr für Arbeit als für Technologie aus. Kein Wunder, dass Hypothekendarlehen für Wohnimmobilien starke Schwankungen in der Rentabilität aufweisen!

In den letzten zehn Jahren hat unsere Branche den Anteil der Arbeitskosten erhöht. Der blaue Balken stellt die Kompensationskosten seit 2012 dar. Beachten Sie, dass die Kompensationskosten bei einem Tief von 64 % der gesamten Originationskosten im Jahr 2012 bis 69 % im Jahr 2021 beginnen.

Interessanterweise betrugen die Technologieausgaben als Teil der gesamten Beschaffungskosten im Jahr 2012 etwa 2 % und im Jahr 2021 etwa 2 %. Und die gesamten Beschaffungskosten sind von etwa 5.100 USD im Jahr 2012 auf über 10.500 USD im ersten Quartal 2022 gestiegen. Die ganze Zeit , das Origination-Volumen ist stetig gestiegen, und anstatt das Ausgabenbudget für Technologie geringfügig zu erhöhen, um das Volumen effektiv zu verwalten, wurde die Einstellung von Personal zur Norm.

Und diese Kosten wirken sich erwartungsgemäß direkt auf die Rentabilität des Kreditgebers aus. Wenn ein Kreditgeber sein Geschäft auf Shark Tank präsentieren würde, kann ich mir vorstellen, dass Kevin O’Leary herausplatzt: „Sie geben 30-mal so viel für Arbeit aus wie für Technologie … Stoppen Sie den Wahnsinn!“

HW: Vor welchen Herausforderungen stehen Kreditgeber bei der Einführung neuer Technologielösungen?

UVP: Das erste, was wir unterscheiden müssen, ist der Unterschied zwischen Innovation mit Technologie und Übernahme von Technologie. Eine Branche, die ihre Arbeitskostenstruktur weiterhin erhöht, indem sie keine Innovationen vornimmt, ist für eine harte Fahrt bestimmt. Wir haben die Rentabilität der Kreditgeber aufgegeben, um auf den nächsten Refinanzierungsboom zu warten. Wir müssen aktiv innovativ sein, um die Kosten so weit zu steuern, dass die Earn-Rate immer höher ist als die Burn-Rate.

Jonathan Corr, ehemaliger CEO von Ellie Mae, hatte einen Lieblingsspruch: „Unsere Branche löst ihre Probleme mit „menschlichem Spachteln“. Anstatt Geschäftsprozesse zu erneuern und Technologien einzusetzen, um alles Automatisierbare zu automatisieren, stellen wir Mitarbeiter ein, die heute dieselben Aufgaben erledigen wie 2012.“ Tatsächlich geht die allgemeine Abhängigkeit von Arbeitskräften auf TIL-Maschinen, Kohlepapier in Schreibmaschinen für VOEs und VODs und manuell getippte Bedingungen auf Verpflichtungsschreiben zurück.

Jonathan erklärte: „Der typische Kreditgeber nutzte nur einen kleinen Bruchteil der Möglichkeiten von Encompass, um wirklich alles zu automatisieren, was automatisierbar ist.“ Der Grund ist ein Mangel an Innovation seitens der Kreditgeber bei der Schaffung neuer verbesserter Geschäftsprozesse, die durch Technologie verbessert werden. Kreditgeber haben mit Veränderungen zu kämpfen und menschliches Spachteln ist einfacher als echte Innovation.

In den obigen Diagrammen kann man menschliches Spachteln sehen. Wir haben das Volumen von 2019 auf 2021 verdoppelt, aber unsere Arbeitskosten sind in absoluten Dollars und als Prozentsatz der Gesamtkosten für die Erstellung eines Kredits tatsächlich gestiegen. Zwei Drittel der Produktionskosten sind Arbeitskosten. Wenn also Volumen und Marge sinken, sinken die Gewinne der Branche sehr schnell. Die Folge: Viele Kreditgeber werden die Gewinne, die sie in Boomzeiten erwirtschaftet haben, durch Verluste in den nächsten Jahren wieder abgeben.

Gab es in den letzten 10 Jahren Innovationen? Unbedingt. Der Großteil dieser Ausgaben für Innovation und Technologie konzentriert sich jedoch auf die Frontlinie – die Entstehung. Ich spiele die großen Sprünge, die die Branche im Origination-Bereich gemacht hat, nicht herunter, insbesondere in Verbindung mit einer verstärkten Regulierung, Compliance-Aufsicht und der sich ständig verändernden Landschaft des Wohnungsmarktes. Aber ich bin mir mehr als sicher, dass die Kreditgeber erhebliche Innovations- und Technologiedefizite haben, sobald die Kreditakte von ihren Verkaufsteams bei den Betriebsmitarbeitern eingegangen ist. Die Bedeutung nicht nur der Innovation von Technologien für den Betrieb, sondern der tatsächlichen Übernahme dieser Technologie wird sich um ein Vielfaches über den Betrag auszahlen, der für die Investition in Beschaffung, Implementierung und Schulung aufgewendet wird, die für die Nutzung erforderlich sind.

Es muss nicht so sein.

Der Weg zur Automatisierung durch Innovation beginnt bei den Führungskräften. Die C-Suite muss die Bedeutung der Akzeptanz erkennen, indem sie den Katalysator bereitstellt. Es gibt ein von US Air Force Colonel John Boyd entwickeltes Prinzip, das nicht nur die Art und Weise, wie die Vereinigten Staaten ihre Kampfpiloten ausbilden, revolutioniert hat, sondern auch in anderen Zweigen der militärischen Spezialeinheiten, des FBI, der CIA und anderer ausländischer Dienstbehörden angewendet wurde. Dieses Prinzip ist „OODA-Schleife“:

Beobachten, orientieren, entscheiden, handeln. Im einfachsten Sinne:

Beobachten: Sammeln Sie die Daten;

Orientierung: Analysieren Sie die Daten;

Entscheiden Sie: was auf der Grundlage der Analyse getan werden soll;

Handeln: Aufgrund dessen, wofür Sie sich entschieden haben.

Während des Koreakrieges stellte Boyd fest, dass die US-Sabre-Piloten produktiver waren als ihre Gegner, die die in Russland hergestellte MiG steuerten. Im Vergleich dazu war die MiG ein besser ausgestattetes, schnelleres und vielseitigeres Flugzeug. Was machte den Unterschied? Ihre Agilität. Die Sabre konnte sich als Reaktion auf ihre Gegner viel schneller bewegen. In Bezug auf die OODA-Schleife könnte ein Pilot im Sabre seinen Gegner beobachten, sich in Bezug auf sein Situationsbewusstsein im Kampftheater orientieren und sich dann schnell bewegen, um seine nächste Vorgehensweise zu entscheiden und darauf zu reagieren. Wer zuerst handelt, gewinnt ganz klar.

Ebenso werden Kreditgeber, die den Prozess für ihre OODA-Schleife schnell durchlaufen können, ihre Mitbewerber übertreffen – und zwar schnell. Wir alle haben die Beobachtung gemacht: Technologieausgaben und Innovation sind gering. Jetzt müssen wir uns orientieren: Welche Technologien stehen mir aktuell zur Verfügung, um Innovationen in meinem Entstehungsprozess voranzutreiben? Ist die Technologie gefunden, muss schnell entschieden und gehandelt werden. Wer sich unentschlossen oder gar nicht entscheidet, muss seine Schleife zurücksetzen und wieder von vorn beginnen.

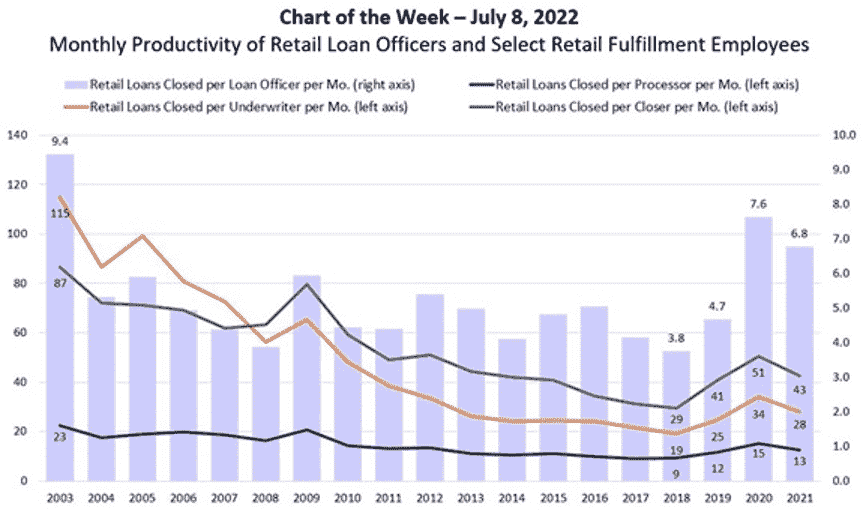

HW: Lohnen sich die Kosten für Investitionen in innovative Technologie und Automatisierung letztendlich in Bezug auf Gewinn und Produktivität?

UVP: Siehe Tabelle unten. Im Jahr 2003 erzielte der typische Underwriter 115 abgeschlossene Kredite pro Monat. Im Jahr 2021 erzielte der typische Underwriter 28 abgeschlossene Kredite pro Monat. Anders gesagt, die Underwriter-Produktivität sank um den Faktor fünf.

Teraverde Intelligence (TVI), die proprietäre Methode von Teraverde zur Bewertung von Geschäftsprozessen und Produktivität, bestätigt diese Zahlen. Interessanterweise gibt TVI innerhalb eines bestimmten Kreditgebers an, dass die Underwriter-Produktivität zwischen den produktivsten und am wenigsten produktiven Underwritern um den Faktor drei variiert, nachdem der Schwierigkeitsgrad des Kredits berücksichtigt wurde.

Die Antwort auf die Frage „Lohnt sich Innovation und Automatisierung?“ ist eindeutig „Ja!“ Aber hier liegt der Haken. Es geht nicht darum, Geld auszugeben, um mehr glänzende Objekte innerhalb des Tech-Stacks eines Kreditgebers zu erwerben. Sie müssen Ihre Technologieteams nicht neue glänzende Objekte bauen lassen. In vielen Fällen brauchen Sie nicht einmal neue glänzende Objekte.

Der Schlüssel zur Produktivität liegt in der Innovation des Geschäftsprozesses, um die vorhandenen Tech-Stack-Elemente tatsächlich zu nutzen und dann die Einführung im gesamten Unternehmen voranzutreiben.

Auch hier beginnt die Förderung der Akzeptanz bei Führungskräften auf C-Ebene. Das bedeutet, dass der CEO seine leitenden Angestellten dazu drängen muss, die Richtlinie zu befolgen. Es ist jetzt an der Zeit, die heute verfügbaren Technologien und Innovationen zu nutzen. Und deshalb ist es wichtig. Wenn ein Unternehmen innovativ vorgehen würde, um die Underwriter-Produktivität auf 100 abgeschlossene Kredite pro Monat zu steigern, würde es die Underwriting-Kosten um 75 % senken. Wenn die betriebliche Arbeitseffizienz um 25 % gesteigert würde, würde der Kreditgeber insgesamt seine Kosten pro Kredit um über 1.500 USD senken. Das sind 1.500 $, die direkt auf das Endergebnis fallen. 1.500 $. Pro. Darlehen. Das ist mehr als beachtlich – das ist monumental – das sind 1,8 Millionen Dollar pro Jahr!

Möchten Sie Innovation in Aktion sehen? Verbringen Sie zwei Stunden damit, sich den Film anzusehen, „Der Gründer.” Es ist die Geschichte von Ray Kroc und Innovation in der Fast-Food-Industrie. Sehen Sie sich den Film an, um zu sehen, wie Kroc und McDonald’s Geschäftsprozessinnovationen geschaffen, die Arbeitskosten kontrolliert, die Zykluszeit verkürzt, die Akzeptanz in jedem Geschäft vorangetrieben und die Produktqualität verbessert haben, während sie gleichzeitig übergroße Gewinne erzielen. Sehen Sie Parallelen zum Wohnungsbaukreditgeschäft?

HW: Wie hilft Teraverde Kreditgebern, die Produktivität durch Automatisierung zu verbessern, und wie können Unternehmen die technische Effizienz messen?

UVP: Meine Geschäftspartner haben ein TopTiering von Teraverde entwickelt. Kurz gesagt, etwa 30 % der Mitarbeiter eines Kreditgebers erwirtschaften 80 % des Gewinns. Es ist schwierig, die spezifischen 30 % zu identifizieren. TopTiering identifiziert die 30 % und findet dann Möglichkeiten, die Produktivität des verbleibenden Teams bis zu dem Punkt zu steigern, an dem der Kreditgeber in allen Marktszenarien profitabel ist.

Teraverde nennt dies ein belastbares Geschäftsmodell, das auf Gewinn (nicht Volumen) ausgerichtet ist. Es ist ein anderes mentales Modell, und es ist nicht jedermanns Sache. Es erfordert ein Engagement, die Grundannahmen des Wohnungsbaukreditgeschäfts zu prüfen und die Produktivität der Mitarbeiter zu verändern. Die Produktivität wird durch Innovationen in den Geschäftsprozessen gesteigert, wobei der Schwerpunkt auf niedrig hängenden Früchten, kontinuierlicher Verbesserung und der Verpflichtung liegt, unter allen Geschäftsbedingungen profitabel zu sein. Wir sprechen nicht nur über Ihr Kreditvergabeteam – wir betrachten jeden Einzelnen im Kreditlebenszyklus.

Ich finde es erstaunlich, dass derselbe Mitarbeiter, der ein intelligentes mobiles Gerät vollständig eingeführt und sein Einkaufs-, Reise- und Freizeitverhalten geändert hat, die Hypothekentechnologie heftig bekämpft. Warum ist das so? Der Grund dafür ist, dass der Mitarbeiter den Vorteil der Einführung von Hypothekentechnologie nicht sieht, da die Technologie nicht mit einem gleichzeitigen Upgrade der grundlegenden Geschäftsprozesse bereitgestellt wird. Technologie wird als Add-On eingesetzt, nicht als Verbesserung ihrer Rolle und Verantwortung, um ihre Arbeit weniger manuell und bereichernder zu machen. Mit den Worten eines Mitarbeiters: „Es ist nur ein weiteres glänzendes Objekt, das weder mir noch meinen Kunden wirklich hilft.“

Um die beiden Elemente der menschlichen Natur bei der Implementierung von Technologie zu bekämpfen, den einfachsten Weg zu wollen und eine Abneigung gegen Veränderungen zu haben, muss es eine sofortige und vorteilhafte Aufwertung der Technologie geben.

Beispielsweise kann ein Underwriter, der sich mit der Berechnung des Einkommens von selbstständigen Kreditnehmern auskennt, einen Rückstand an Dateien haben, die überprüft werden müssen, wenn er der Underwriter der Wahl ist. Warum überhaupt das Backlog erstellen? Verwenden Sie die verfügbare Technologie, um die erforderlichen Daten zu erfassen und die Berechnungen durchzuführen. Nicht nur für diesen Versicherer, sondern für alle Ihre Versicherer. Die Nutzung der Technologie hat eine dreifache Bedeutung: erhöhte Geschwindigkeit für die Berechnungen (schnellere individuelle Zeichnungszeiten), Ausweitung der Arbeitsbelastung in der gesamten Abteilung (nicht alle Selbstständigen müssen zu einigen wenigen gehen) und erhöhte Datenintegrität und Ausfallsicherheit.

Der TopTiering-Ansatz erfordert die Einführung eines Geschäftsprozesses, bei dem Mitarbeiter ihre Zeit für die Arbeit aufwenden, die eine echte Analyse, Problemlösung und kundenorientierte Aktivitäten erfordert. Es entwirft die Variationen im Prozess, Prüfer prüfen Prüfer, Doppelarbeit, schlechte Datenqualität und Hindernisse, die die Automatisierung blockieren, die im vorhandenen Technologie-Stack eines Kreditgebers erreicht werden könnte. Sobald ein Mitarbeiter über einen Geschäftsprozess und einen Technologie-Stack verfügt, der sein Leben wirklich einfacher macht, folgt die Akzeptanz und die Mitarbeiter, die dies nicht tun, können Sie an Ihre Konkurrenten abgeben.

Es erfordert einen offenen Geist, die Anpassungsfähigkeit an Veränderungen und die Bereitschaft zu sagen: „Stop the madness!“ Nutzen Sie auch Branchenexperten, die sich ausschließlich auf spezialisierte Produkte und Dienstleistungen konzentrieren, die ihren Technologie-Stack schnell erweitern. Der Lohn sind produktivere Mitarbeiter, Rentabilität und gesteigerte Kundenzufriedenheit. Es ist harte Arbeit, aber es bietet einen erheblichen Geschäftsvorteil in den bevorstehenden schwierigen Zeiten.

Um mehr darüber zu erfahren, wie Teraverde Kreditgebern hilft, die Produktivität durch Automatisierung zu verbessern, besuchen Sie teraverde.com.

Der Beitrag Mehr denn je erfordert die Rentabilität von Kreditgebern, mit Innovationen Schritt zu halten, erschien zuerst auf HousingWire.