Ein globaler Ansprechpartner für Versandlogistik, Steven De Jäger von Resttransport Architektenstreckte die Hand aus, um ein sehr interessantes zu teilen Datenpunkt und Artikel mit mir. Es scheint, dass heutzutage niemand mehr neue Öltanker bestellt.

„Die Zahlen sind atemberaubend. Das Verhältnis von bestellter Rohöltankerkapazität zu in Betrieb befindlicher Rohöltankerkapazität ist laut Clarksons Securities jetzt auf ein Allzeittief von 2,7 % gesunken.

„Für sehr große Rohöltanker (VLCCs; Tanker, die 2 Millionen Barrel Rohöl transportieren) sind es nur 1,7 %. VLCCs sind für den Transport von Rohölexporten aus dem US-Golf und dem Nahen Osten von entscheidender Bedeutung. Bis Ende dieses Jahres werden 910 VLCCs jeden Alters auf dem Wasser sein. Wie viele neue VLCCs sollen 2024 ausgeliefert werden? Null. Die Zahl, die 2025 geliefert werden soll? Eins.

„Auf der Seite der Produktentanker ist die Situation fast genauso ernst. Das Auftragsbuch-zu-Flotten-Verhältnis für Produktentanker ist auf nur noch 6,1 % gesunken.“

Die Behauptungen in dem Artikel sind interessant, aber es gibt viele scheinbare Ausreden im Zusammenhang mit der Hauptursache, nämlich dass der Höhepunkt der Ölnachfrage wahrscheinlich später in diesem Jahrzehnt kommt und daher der Kauf eines Anlagevermögens mit einer Lebensdauer von 25 Jahren wahrscheinlich ist dazu führen, dass es gestrandet ist. Im Falle von Öltankern buchstäblich gestrandet, nicht nur steuerlich, wie es bei der Verdreifachung der Trans Mountain Pipeline der Fall sein wird.

Zum Kontext haben der norwegische Ölgigant Equinor, das auf fossile Brennstoffe spezialisierte Beratungsunternehmen McKinsey und die Internationale Energieagentur alle Szenarien veröffentlicht, die eine Spitzenölnachfrage zwischen 2025 und 2030 beinhalten, wobei eine Kombination aus COVID-19 und der europäischen Energiekrise die Abkehr beschleunigt aus einer kohlenstoffreichen Wirtschaft. Der Höhepunkt der Kohle war 2013, mit einer kurzen Rückkehr zu diesen Niveaus in der Energiekrise 2022. Spitzenwert für Erdgas prognostiziere ich um das Jahr 2035 herum.

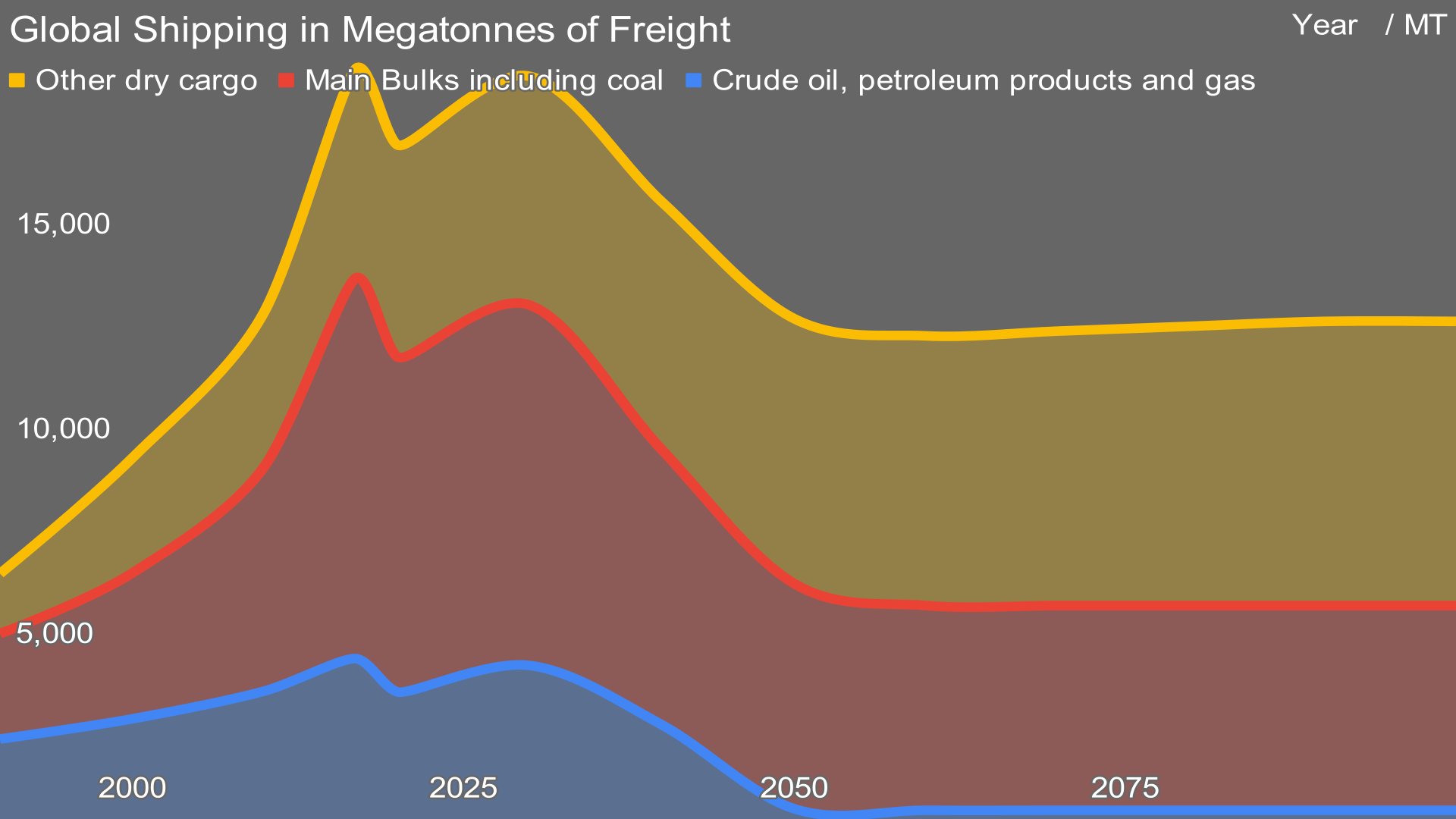

Globaler Versand in Megatonnen Fracht, Diagramm vom Autor

In meinen Prognosen für die Seeschifffahrt zu Tonnage, Energiebedarf, Betankung mit Batterien und Biokraftstoffen und den damit verbundenen Kohlenstoffkurven führt dies zu einer Rückkehr zu ungefähr dem Niveau von 2017 bis 2030, etwa 3.000 Megatonnen Öl und Gas, dann zu einem Rückgang um ein Drittel pro Jahrzehnt bis 2050, gefolgt von einem langsameren Rückgang auf etwa 200 Megatonnen in den Jahren 2090 und 2100. 40 % der Massengutschifffahrt entfällt auf Kohle, Öl und Gas, und das geht größtenteils zurück. Weitere 15 % sind Roheisenerz, und das wird mit mehr Verschrottung und lokaler Verarbeitung abnehmen. Wie immer durch ein Glas dunkel, große Fehlerbalken usw.

Das ist nicht gerade eine schwierige Prognose, obwohl die Öl- und Gasindustrie nicht darüber sprechen will, die IEA damit konfrontiert ist, die US-UVP ähnliche Herausforderungen damit hat und die Seeschifffahrtsindustrie vorgibt es wird nicht vorkommen. Viele tun so, als würde die Spitzenölnachfrage zu einem jahrzehntelangen Plateau führen, aber das ist Wunschdenken. Warum?

80 % des Kraftstoffbedarfs entfallen auf den Bodentransport, und das alles wird elektrifizieren. Das ist niedrig hängende Frucht. Wie ich kürzlich veröffentlicht habe, hat Indien eine Elektrifizierung von 83 % der Schienenfahrzeuge erreicht, mit einem Ziel von 100 % innerhalb von Jahren. China liegt bei 72 %, Tendenz steigend. Europa liegt bei 60 % und steigt. Chinas 600.000 Elektrobusse und 500.000 Elektro-Lkw machen deutlich, dass alle Offroad-Nischen außer den Nischen elektrisch sein werden. Die Pipelines werden schwindende Rohöl-, Gas- und Diesellasten sehen, mit Insolvenzen und Konsolidierungen, die in einigen Gerichtsbarkeiten strategisch und gut durchgeführt werden, und schlecht mit Kraftstoffknappheit in anderen.

Die Neuwagenverkäufe in den westlichen Ländern sinken, statt zu steigen. Bei einer kürzlich durchgeführten Überprüfung der Statistiken sah ich nur ein Land, Deutschland, mit einem Anstieg im Jahresvergleich, und das war 1 %. Die Käufe in Asien nehmen zu, insbesondere in China, aber China kauft bereits jährlich weit über 60 % der Plug-in-Fahrzeuge. Elektroflugzeuge und Elektroschiffe werden in den nächsten 30 Jahren stetig den Kraftstoffbedarf für diese Segmente verbrauchen, und Biokraftstoffe werden den größten Teil des Rests verbrauchen.

Eine der im Artikel angeführten Ausreden für die leeren Auftragsbücher ist, dass Dual-Fuel-Schiffe teuer sind und niemand weiß, was am Ende der Ersatz sein wird. Ich bin der Meinung, dass Batterien und Biodiesel, die mit den heutigen Motoren kompatibel sind, dominieren werden. Maersk und die globale Methanolindustrie setzen auf grünes Methanol, was meiner Meinung nach eine ziemlich schlechte Idee für Kostenvergleiche mit Biokraftstoffen, doppelter Bunkerlogistik in Häfen, 2,2-facher Tankgröße in Schiffen und höheren Gesundheitsbedenken ist. Grünes Ammoniak ist die Präferenz anderer Organisationen, aber das hat meist größere Herausforderungen als Methanol und viel höhere Gesundheitsrisiken.

Der Globales Zentrum für maritime Dekarbonisierung führt große Projekte durch, um das sichere Bunkern von Ammoniak, die Kohlenstoffabscheidung auf Schiffen sowie die Beschaffung und das Bunkern von Biokraftstoffen zu testen. Wie ich Lynn Loo, CEO der Organisation, kürzlich sagte, ist es großartig, dass die Arbeit geleistet wird, da konkrete Ergebnisse, die zeigen, dass Ammoniak und die Kohlenstoffabscheidung an Bord nicht realisierbar sind, diese schwachen Hoffnungspfade effektiver schließen werden, als Leute wie ich zeigen das Offensichtliche ausschließen, und die Beschaffung und Validierung von Biokraftstoffen erfordert eine Rückverfolgung der Lieferungen, die operationalisiert werden muss.

An der Klage der Schifffahrtsindustrie über mangelnde Gewissheit ist also etwas dran. Aber das eigentliche Problem sind Stranded Assets. Niemand ist bereit, langfristige Verträge für Rohöllieferungen zu unterzeichnen, um die Amortisation der Schiffe in sieben oder acht Dienstjahren zu garantieren, weil alle auf den Rand der Klippe starren.

Große Schiffe kosten heutzutage 60 bis 120 Millionen Dollar. Sie haben eine Lebensdauer von 20-25 Jahren. Es gibt bereits 910 Very Large Crude Carriers (VLCC), die die Gewässer und Kanäle mit Rohöl befördern, und viele von ihnen könnten für ein paar Jahre verlängert werden. Und neue Schiffe werden teurer.

Abgesehen von möglicherweise 15 Millionen US-Dollar mehr, über 10 %, für Dual-Fuel-Motoren und die Kraftstofflagerung an Bord, was meiner Meinung nach eine unwahrscheinliche Anforderung ist, gibt es ein anderes Problem bei der Arbeit. In den letzten Tagen habe ich eine neue Dekarbonisierungsprojektion, globale Stahlnachfrage, Versorgungstechnologien und Kohlenstoffemissionen bis 2100 veröffentlicht. Es gibt eine gute Nachricht, einschließlich eines massiven Anstiegs der Verschrottung von Stahl, den wir bereits auf 75 % erreicht haben. weltweit sowie bewährte Technologien zur Dekarbonisierung. Stahlschrott mit Lichtbogenofen-Minimills, die mit erneuerbarem Strom betrieben werden, wird nicht teurer sein, aber neuer Stahl aus der Direktreduktion mit grünem Wasserstoff, Biomethan und erneuerbarem Strom wird es wahrscheinlich sein.

Und große Schiffe verbrauchen viel Stahl. Ein VLCC verbraucht etwa 40.000 Tonnen Stahl, und es gibt 910 davon. Das sind 36,4 Millionen Tonnen zukünftigen Stahlschrotts oder etwa 40 % des Stahls, den die USA in einem Jahr verbrauchen. Weniger als US-Pipelines, die bei Verschrottung vier Jahre Stahl für das Land haben. Und das ist nur eine Kategorie von Schiffen. Der Bau von Schiffen ist in den letzten Jahren teurer geworden, und der Anstieg der Stahlkosten trägt maßgeblich dazu bei.

Stahlpreise steigen. Öl-Futures in Gefahr. Keine Ahnung, für welche Kraftstoffkombinationen Motoren und Tanks gekauft werden sollen. Riskante Wetten auf Treibstoffe, die 15 Millionen Dollar pro Schiff kosten. Es ist ein ziemlich perfekter Sturm, und er lässt die Auftragsbücher der Seeschifffahrt zumindest für diese Schiffskategorie sinken. Die großen Werften der Welt sind voll von Container- und LNG-Schiffen und einer wachsenden Zahl von Elektro-Nachrüstungen und Neubauten, also schadet es ihnen noch nicht, aber es wird.

Ich mag keine Paywalls. Du magst keine Paywalls. Wer mag Paywalls? Hier bei CleanTechnica haben wir eine Zeit lang eine begrenzte Paywall implementiert, aber es fühlte sich immer falsch an – und es war immer schwierig zu entscheiden, was wir dahinter setzen sollten. Theoretisch gehen Ihre exklusivsten und besten Inhalte hinter eine Paywall. Aber dann lesen es weniger Leute! Wir mögen Paywalls einfach nicht und haben uns daher entschieden, unsere abzuschaffen.

Leider ist das Mediengeschäft immer noch ein hartes Halsabschneidergeschäft mit geringen Margen. Es ist eine nie endende olympische Herausforderung, über Wasser zu bleiben oder vielleicht sogar – keuchen – wachsen. So …