Nachdem die Anleiherenditen und Hypothekenzinsen diese Woche einige Tage lang gesunken waren, nahm die Entwicklung am Freitag mit der Veröffentlichung günstiger Arbeitsmarktdaten eine deutliche Wende und führte zu einem deutlichen Anstieg der 10-Jahres-Rendite, einem Schlüsselindikator für Immobilieninvestoren.

Der BLS Stellenbericht zeigt, dass der Arbeitsmarkt heute Morgen aufgewacht ist und sich erneut für Gewalt entschieden hat. Nicht nur übertrafen die Schlagzeilen bei den Arbeitsplätzen die Schätzungen, auch die negativen Revisionen waren gering und das Lohnwachstum nahm zu. Dies ist offensichtlich negativ für die Hypothekenzinsen, da die Anleiherenditen kurz davor waren, ein wichtiges technisches Niveau zu durchbrechen, dann aber den Kurs änderten.

Zum Glück für die Hypothekenbranche Die US-Notenbank konzentriert sich mehr auf die zugrunde liegenden Daten, die es verfolgt, als auf die Schlagzeilen, die BLS druckt. Auf die Frage, ob robuste Schlagzeilenzahlen zu einer Zinserhöhung führen würden, antwortete Fed-Vorsitzender Jay Powell in einer kürzlichen Sitzung, dass die Wachstumsrate der Inflation schneller als erwartet gefallen sei und der Arbeitsmarkt 2023 hohe Beschäftigungszahlen veröffentlichen werde. Dies deutet darauf hin, dass die Sicht der Fed auf die Arbeitsmarktwoche differenzierter ist und dass ein Arbeitsmarktbericht nicht die einzige Grundlage für ihre Entscheidungen ist. Lassen Sie uns einen Blick darauf werfen, worauf die Fed achtet.

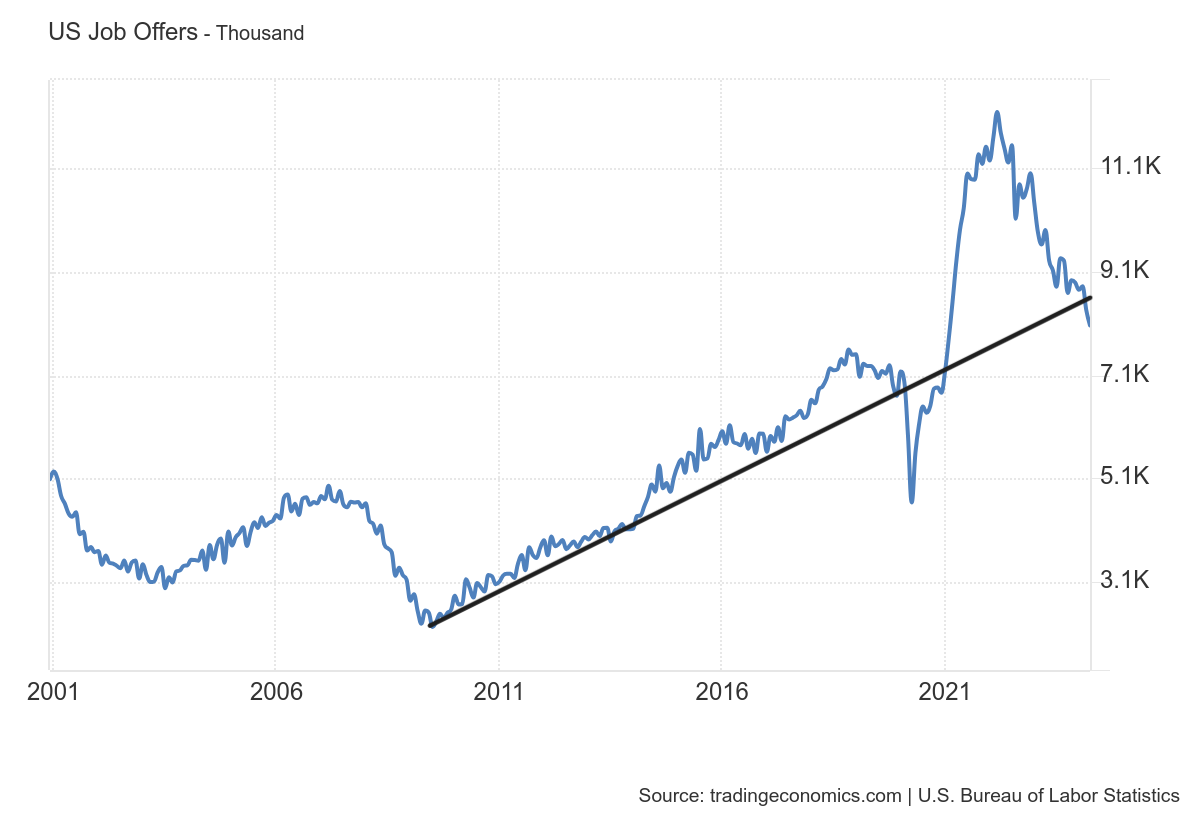

Daten zu offenen Stellen

Die Fed liebt Daten zu offenen Stellen, da sie diese als Grund für die Annahme eines unausgewogenen Arbeitskräfteangebots anführt. Meine Arbeitstheorie ist, dass die Fed uns auf 7 Millionen offene Stellen — dann werden sie einen gemäßigteren Ton anschlagen. Wir sind von einem Rekordtief heruntergekommen 12 Millionen Stellenangebote nach COVID auf fast 8 Millionen. Schwächere Arbeitsmarktdaten bereiten der Fed ein Lächeln, aber wir haben unser Ziel noch nicht erreicht.

Die Kündigungsquote, meine wichtigste Kennzahl, um zu zeigen, ob der Arbeitsmarkt angespannt ist, ist wieder auf dem Niveau vor COVID-19. Basierend auf den Beobachtungen der Fed befinden wir uns nicht mehr in einem angespannten Arbeitsmarkt. Ich glaube jedoch, dass die 7 Million Diese Zahl ist ihr Zielwert für offene Stellen. Wenn wir diesen Wert erreichen, sollte die Kündigungsrate unter 2 % liegen.

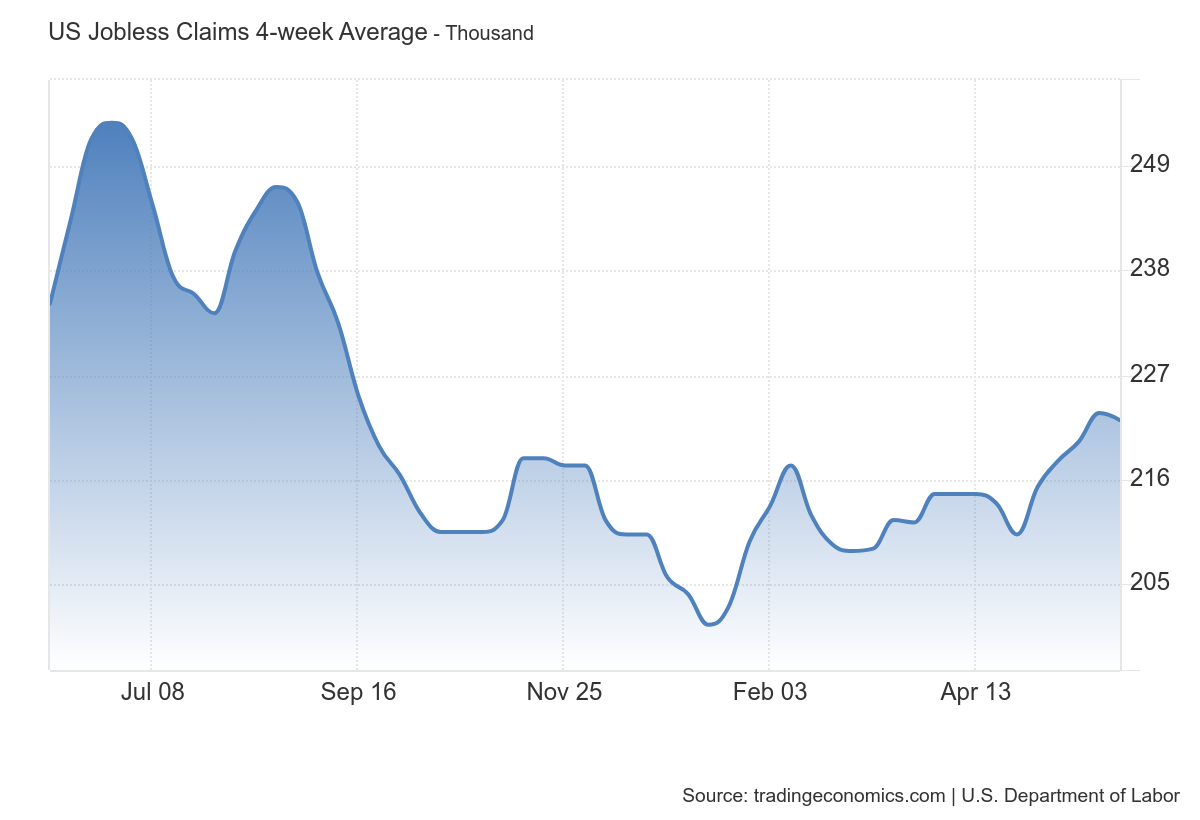

Arbeitslosenansprüche

Für mich sind die Arbeitslosenzahlen der entscheidende Auslöser für eine Rezession auf dem Arbeitsmarkt. Mein Rezessionsziel liegt bei 323.000 im gleitenden Vier-Wochen-Durchschnitt. Wenn die Fed mit der Kursänderung wartet, selbst wenn wir uns dieser Zahl nähern oder sie bereits erreicht haben, ist die sanfte Landung vorbei. Schon die bloße Annäherung an diese Zahl ist ein sehr pessimistisches Arbeitsmarktsignal. Die Arbeitslosenzahlen steigen vom jüngsten Tiefstand an, aber nicht genug, um die Aufmerksamkeit der Fed zu erregen, und da Jay Powell sagte, dass die Fed die Daten zu den Arbeitslosenzahlen beobachtet, ist dies eine wichtige Datenlinie, die wöchentlich verfolgt werden sollte. Diese Woche haben wir einen leichten Rückgang gesehen, aber von den jüngsten Tiefständen aus geht der Trend nach oben.

BLS-Jobs Freitag

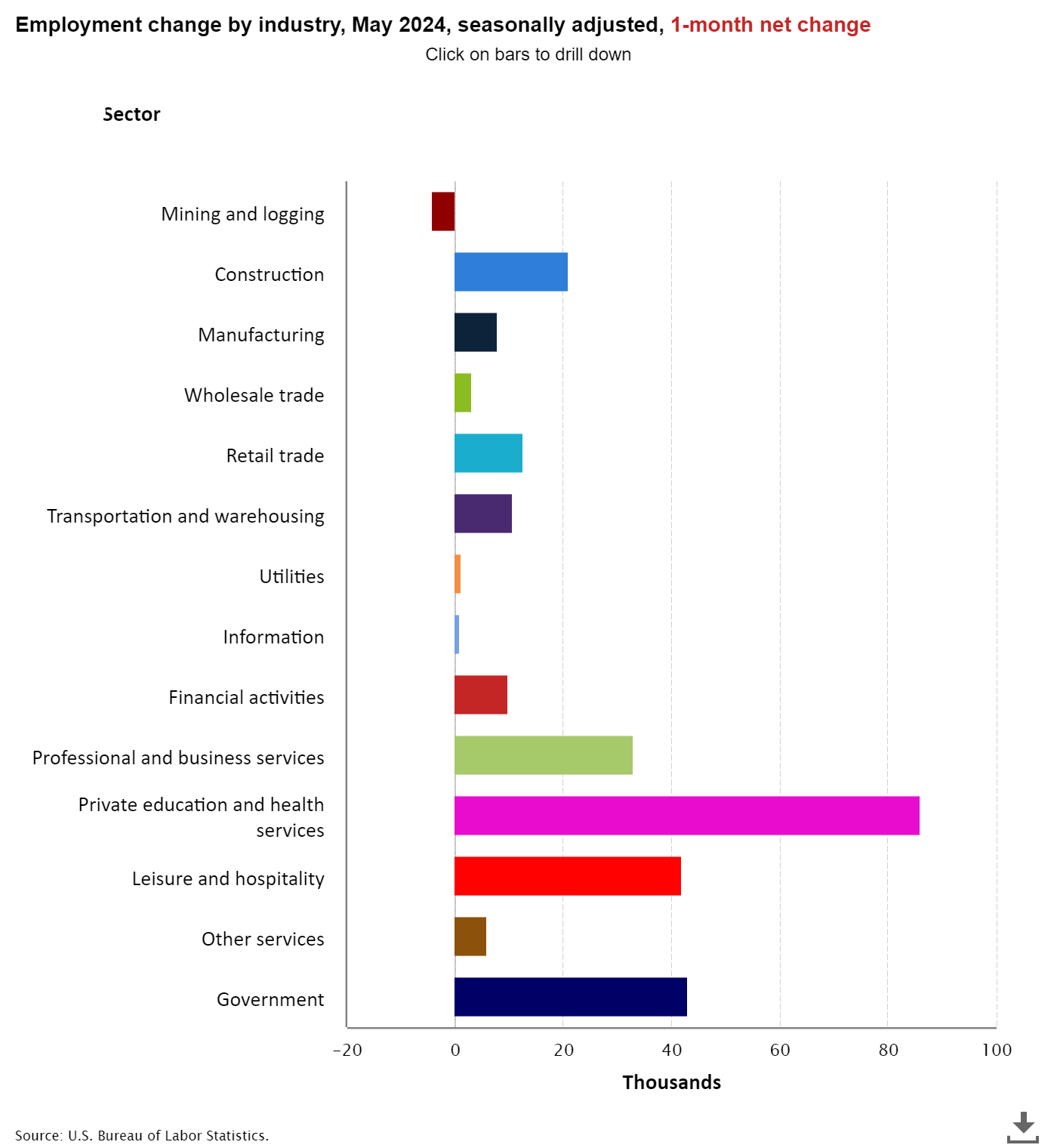

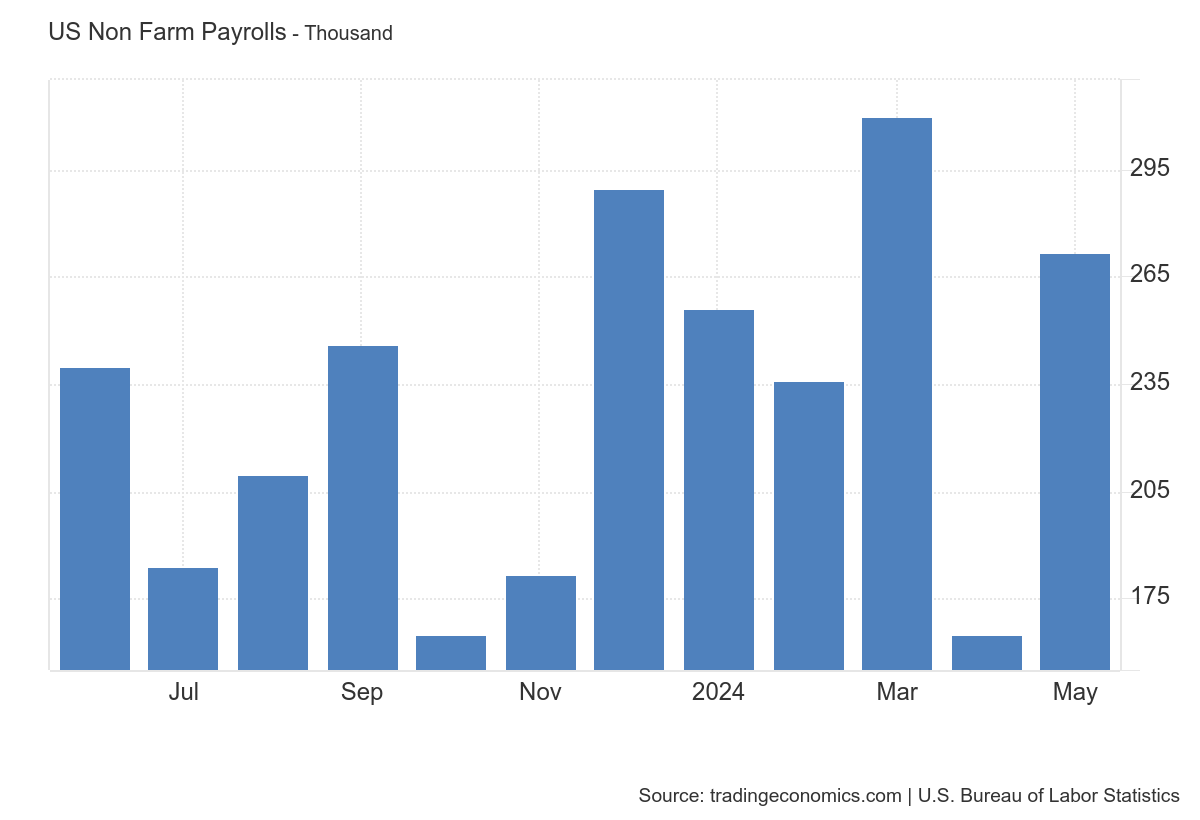

Aus BLS: Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im Mai um 272.000, und die Arbeitslosenquote blieb mit 4,0 Prozent kaum unverändert, wie das US Bureau of Labor Statistics heute mitteilte. Die Beschäftigung stieg in mehreren Branchen weiter an, vor allem im Gesundheitswesen, im öffentlichen Dienst, in der Freizeit- und Gaststättenbranche sowie in den professionellen, wissenschaftlichen und technischen Dienstleistungen..

Hier ist eine Aufschlüsselung der in diesem Monat geschaffenen Arbeitsplätze:

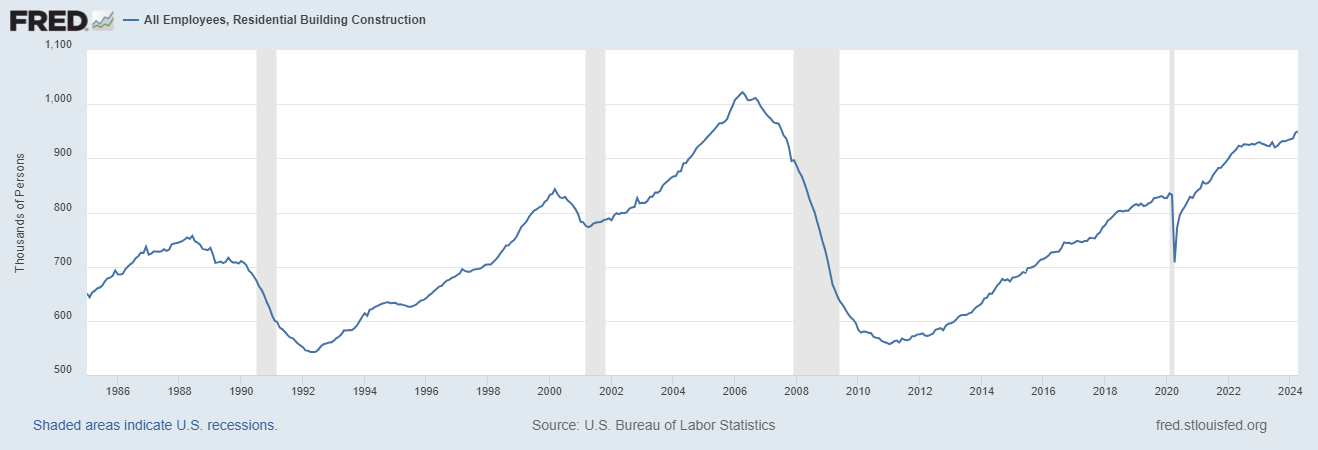

Wie immer beobachte ich eine Rezession in einem der Arbeitssektoren, in denen die Wohnungsbauarbeiter ihren Job meist schon vor der Rezession verlieren. Bisher ist das jedoch noch nicht passiert. Hinweis: Setzen Sie nicht alles auf eine inverse Zinskurve, wenn die Wirtschaftsdaten nicht auf eine Rezession hindeuten. Ich glaube, das ist der große Fehler, den Aktienhändler seit zwei Jahren machen.

Daten zum Lohnwachstum sind für mich und mein Modell für die Federal Reserve von entscheidender Bedeutung. Ich glaube, die Fed zielt 3% Lohnwachstum weil sie die Produktivitätszahlen nicht für so stark halten, wie sie berichten. Auch wenn das Lohnwachstum also nicht außer Kontrolle gerät und sich seit 2022 abkühlt, glaube ich, dass wir unter 3,5 % kommen müssen, um den Countdown zu einem Lohnwachstum von 3 % zu erreichen, bei dem die Fed nicht mehr so aggressiv klingt.

Dies ist das entscheidende Thema, das ich diskutieren möchte. Einer meiner Aufrufe zur Erholung des Arbeitsmarktes basierte auf der Prämisse, dass ohne COVID-19 etwa 157 bis 159 Millionen Menschen arbeiten sollten. Wenn dieser Konjunkturzyklus fortschreitet und wir uns 159 Millionen nähern, sollten sich die Zahlen zum Beschäftigungswachstum abkühlen. Das bedeutet, dass wir zwischen 140.000 und 165.000 pro Monat je näher wir kommen 159 Millionen Beschäftigte. Bisher sieht dieser Aufruf nicht gut aus, da wir derzeit bei 158.543.000 Beschäftigte außerhalb der Landwirtschaft, und der Durchschnitt der letzten drei Monate beträgt 249.000.

Ich erwarte jedoch, dass sich die Arbeitsmarktdaten verlangsamen werden. Da sich diese Daten verlangsamen sollten, dürfte die Arbeitslosenquote in den nächsten 12 Monaten ansteigen. Die Arbeitslosenquote niedrig zu halten, wird komplexer und schwieriger, wenn wir nicht 250.000 neue Arbeitsplätze pro Monat schaffen. Dies ist etwas, das wir für den Rest dieses Jahres und 2025 berücksichtigen sollten.

Insgesamt übertrafen die Arbeitsmarktzahlen die Erwartungen und das Lohnwachstum war etwas stärker als erwartet, aber die Daten der Arbeitsmarktwoche zeigen mir immer noch, was ich seit Monaten beobachte: einen Arbeitsmarkt, der schwächer wird, aber noch nicht zusammenbricht. Für die Hypothekenzinsen waren die Arbeitsmarktdaten schon immer entscheidend, denn ich glaube, sobald wir einen Durchbruch bei den Arbeitsmarktdaten haben, wird der Anleihemarkt der Fed in der Anfangsphase viel Arbeit abnehmen, und sie werden nichts dagegen haben, wenn die Hypothekenzinsen sinken.