Millennials und Gen Zs bilden heute die größte Kohorte potenzieller Eigenheimkäufer, von denen die Mehrheit Erstkäufer sind, die optimistisch sind, einen Fuß auf die Immobilienleiter zu bekommen. Da das Marktvolumen sinkt und der Nachholbedarf zunimmt, planen 61 % der Millennials und Gen Zs, die beabsichtigen, ein Eigenheim zu kaufen, in diesem Jahr eine Hypothek zu beantragen.

Jahrelang war das vorherrschende Marktnarrativ, das diese Generationen definierte, Digital-First-Erfahrungen und schlechte Finanzgewohnheiten. Neue Daten veröffentlicht in Maxwell’s 1H 2022 Millennial & Gen Z Kreditnehmer-Stimmungsberichtgeht jedoch über vereinfachende Klischees hinaus, indem es die Bedürfnisse, Gewohnheiten und Vorlieben von 1.000 Befragten untersucht, die planen, in den nächsten Jahren eine Hypothek zu beantragen.

Da die Hypothekenzinsen steigen, die Bestände niedrig bleiben und sich digitale Trends beschleunigen, erfordert die Navigation in der sich verändernden Kreditnehmerlandschaft maßgeschneiderte Strategien. Kreditsachbearbeiter müssen verstehen, was moderne Hauskäufer der Millennials und der Generation Z von ihren Kreditgebern erwarten. Für Hypothekenprofis, die ihr Kreditvolumen für den Rest des Jahres und darüber hinaus steigern möchten, wird das Verständnis der Motivationen, Verhaltensweisen und Eintrittsbarrieren dieser Kreditnehmer für den Erfolg nur noch entscheidender.

Kreative Wege zum Wohneigentum in einem herausfordernden Markt

Während die Inflation zu greifen beginnt, treiben die steigenden Mietkosten mehr Millennials und Gen Zs dazu, Hypotheken zu beantragen. Während über ein Viertel der Befragten noch bei den Eltern wohnt, mieten derzeit 45 % und mehr als die Hälfte (51 %) will ein Eigenheim kaufen, weil die Mietkosten zu hoch sind. Dies gilt insbesondere für Stadtbewohner, die in den letzten zehn Jahren erhebliche Mietpreissteigerungen erlebt haben.

Trotz Bedenken, dass ihre Anzahlungsersparnisse möglicherweise nicht den traditionellen Standards entsprechen, sind Millennials und Gen Z-Kreditnehmer bereit für Wohneigentum. Da die Hauspreise und der Wettbewerb unter Hauskäufern in diesem Jahr voraussichtlich noch weiter zunehmen werden, planen 41 %, alleine und fast 10 % mit Freunden eine Hypothek zu beantragen. Während Kreditnehmer traditionell eher warten, bis sie eine Anzahlung von 20 % haben, denkt diese Generation anders. Heute würden 78 % einen Kredit mit weniger als der traditionellen Anzahlung von 20 % beantragen, während mehr als die Hälfte (55 %) plant, mindestens 10 % zu zahlen.

Hindernisse für den Hauskauf

Viele zukünftige Hauskäufer der Millennials und der Generation Z sind besorgt über die Auswirkungen persönlicher Finanzprobleme wie unzureichende Ersparnisse, steigende Schulden und niedrige Kreditwürdigkeit, wenn sie einen Kredit beantragen. Fast die Hälfte (45 %) hält den Hypothekenprozess für zu teuer, und ein Viertel fühlt sich aufgrund ihrer finanziellen Hürden nicht sicher, eine Hypothek zu sichern. In einigen Fällen haben diese potenziellen Kreditnehmer die persönliche Erfahrung, um diese Bedenken zu untermauern.

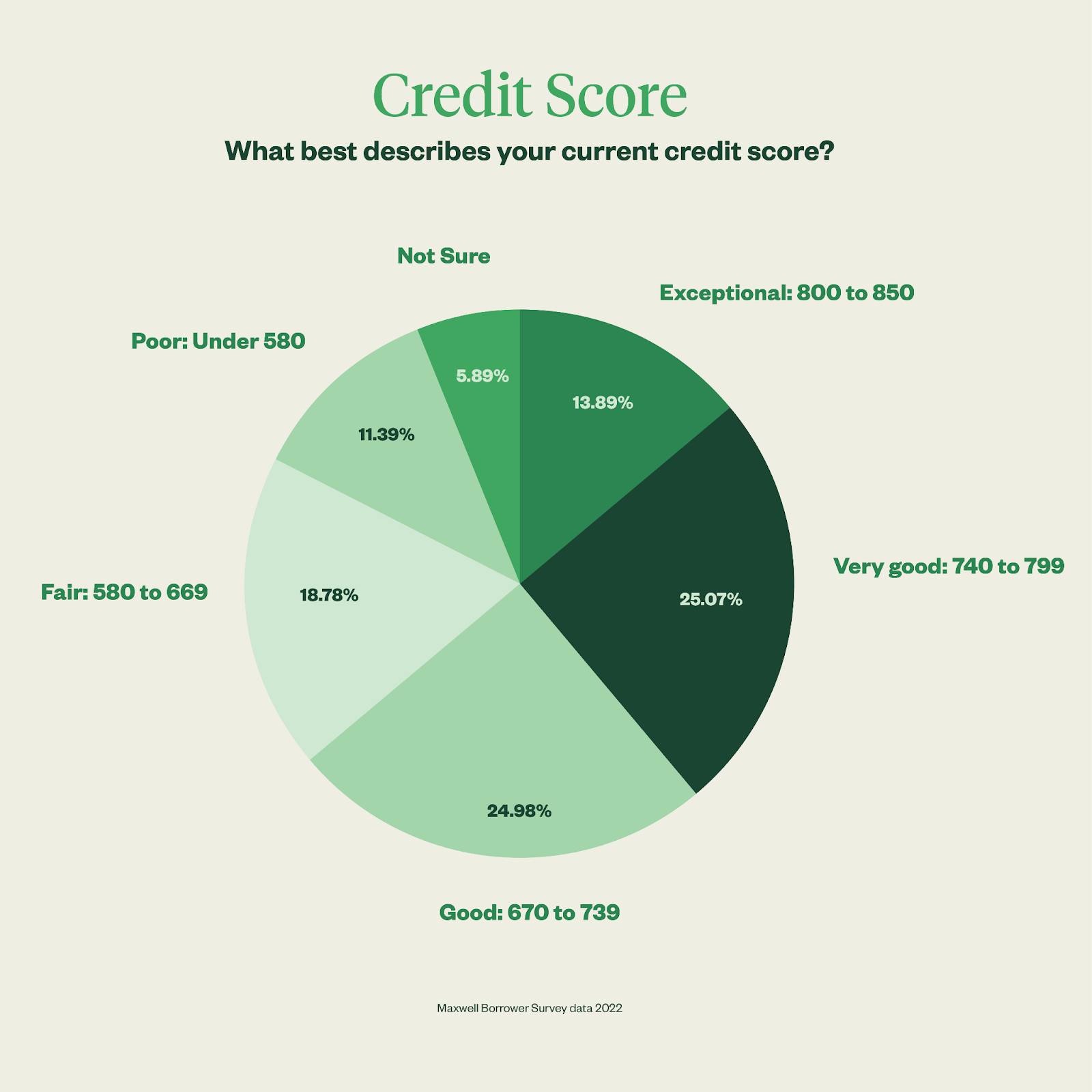

Daten der Federal Reserve zeigt, dass Millennials insgesamt eine Billion Dollar an Schulden mit sich herumschleppen, wobei Kreditkartenschulden den größten Teil ausmachen. Der Bericht stellte fest, dass die Mehrheit (75 %) zwar zuversichtlich ist, sich irgendwann eine Hypothek sichern zu können, ein großer Prozentsatz der zukünftigen Hauskäufer der Millennials und der Generation Z jedoch eine unzureichende Anzahlung oder Abschlussfinanzierung (46 %) aufgrund ihres hohen Schulden-Einkommens-Verhältnisses sieht (45 %) und schlechte oder keine Kreditwürdigkeit (38 %) als Zulassungshürden. Nur 13 % der Befragten haben Ergebnisse, die als außergewöhnlich gelten würden (>799), während 30 % mittelmäßige oder schlechte Kreditwerte haben (<670).

Was Kreditnehmer bei einem Kreditgeber suchen

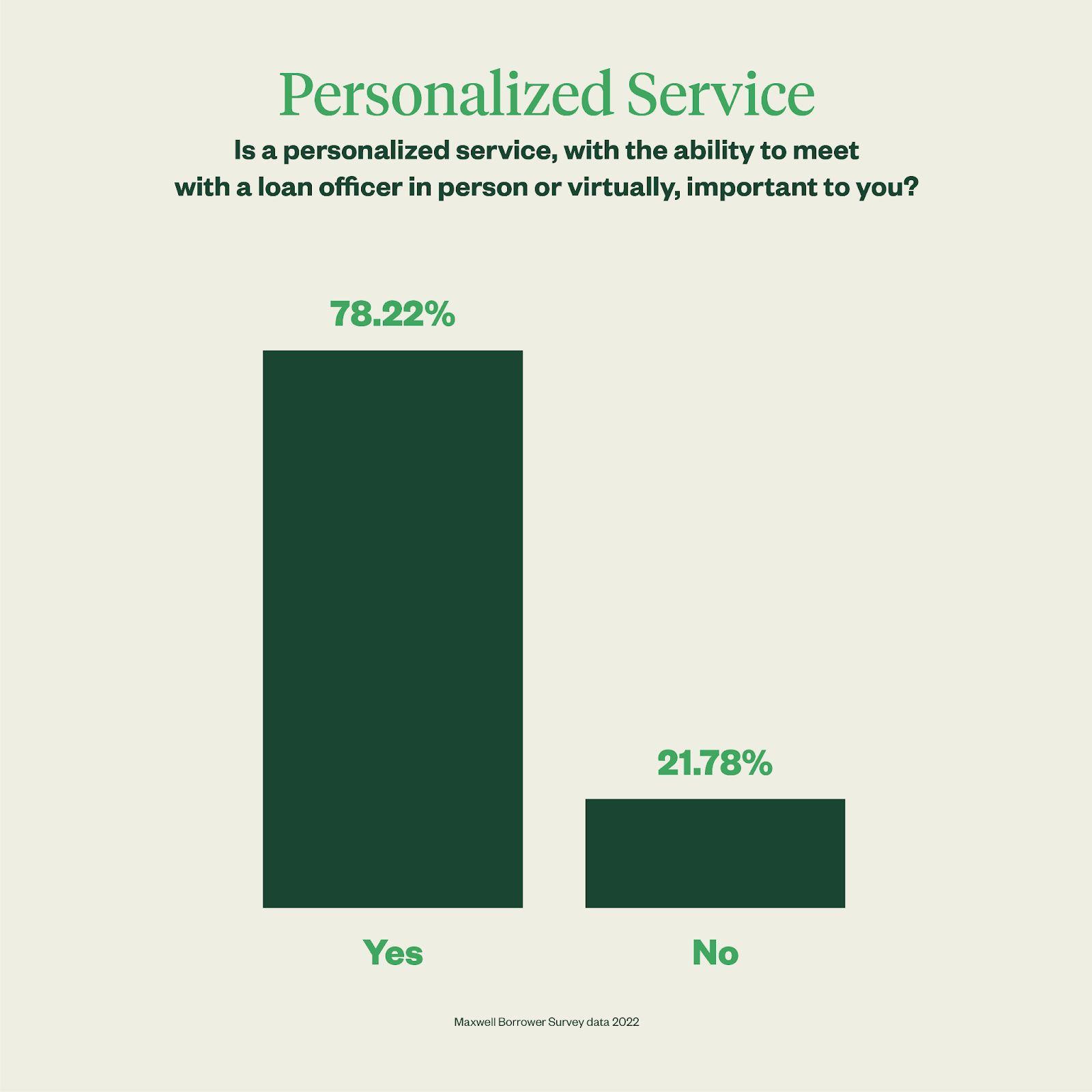

Ein Mangel an Wissen über Hypothekenprozesse kann das Vertrauensniveau beeinträchtigen und zu finanziellen Bedenken beitragen. Mehr als ein Viertel (27 %) hat das Gefühl, „sehr wenig“ oder „kein“ Wissen über den Hypothekenprozess zu haben. Daher ist persönliche Unterstützung für diese Bevölkerungsgruppe wichtig. Tatsächlich geben über 78 % der Befragten an, dass ihnen personalisierter Service wichtig ist.

Kreditsachbearbeiter müssen sich Zeit nehmen, um dieses Vertrauen durch wertsteigernde Ressourcen, Schulungen und Unterstützung aufzubauen. Indem sie sie Schritt für Schritt durch den Prozess führen, können Kreditgeber Vertrauen bei ihren Kunden aufbauen, einen starken Ruf aufbauen, Folge- und Empfehlungsgeschäfte verdienen und den Zugang zu Wohneigentum in ihren Gemeinden verbessern.

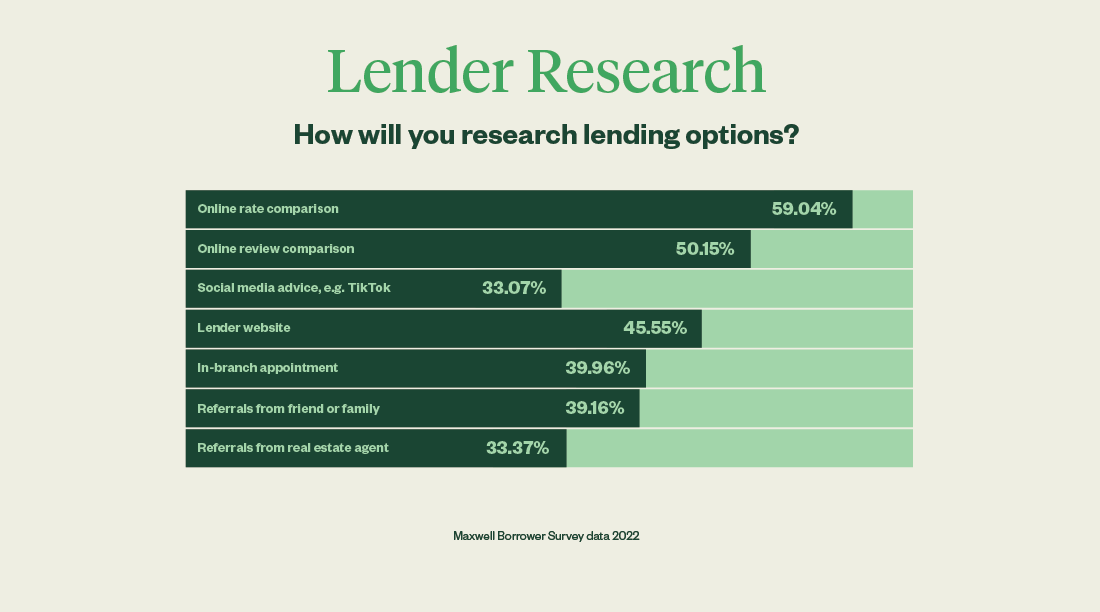

Während große und Online-Kreditgeber weiterhin einen bedeutenden Marktanteil halten, beabsichtigt die Mehrheit der Millennial- und Gen-Z-Kreditnehmer, sich bei der Auswahl eines Kreditgebers nach dem richtigen Anbieter umzusehen. Diese Generation scheint von großen Namen nicht allzu beeindruckt zu sein, sondern recherchiert lieber nach der für ihre persönlichen Bedürfnisse am besten geeigneten Kreditoption. Mehr als die Hälfte aller Befragten plant, ihre eigene erste Recherche online durchzuführen, wobei fast drei von fünf planen, die veröffentlichten Zinssätze zu vergleichen, 50 % beabsichtigen, Kundenbewertungen zu lesen, und 46 %, ihre Optionen auf der Website eines Kreditgebers zu recherchieren.

Auf die Frage nach ihren Plänen zur Sicherung einer zukünftigen Hypothek glauben 28 %, dass sie einen lokalen Kreditgeber in Anspruch nehmen werden, deutlich mehr als die 15 %, die beabsichtigen, einen Online-Kreditgeber zu verwenden. Kreditgeber, die sowohl eine persönliche als auch eine Online-Hypothekenerfahrung bieten können, erhalten einen erheblichen Wettbewerbsvorteil. Durch die Schaffung einer verbesserten Online-Präsenz können lokale Kreditgeber ihr Fachwissen über digitale Inhalte, Marketing und Öffentlichkeitsarbeit anbieten, was entscheidend dafür sein wird, sie als hilfreichen Vordenker in diesem Bereich zu positionieren.

Fazit

Auf dem aktuellen Markt, wo die Gesamtkosten für die Kreditproduktion auf einem Allzeithoch sind und die Volumina weiter sinken und sich wieder auf historische Niveaus normalisieren, kann es leicht sein, das starke Hauskaufpotenzial von Millennials und Gen Zs aus den Augen zu verlieren. Kreditgeber müssen wo immer möglich das Kreditnehmergeschäft erobern, und lokale Kreditgeber sind gut positioniert, um diese Bevölkerungsgruppe zum Wohneigentum zu führen, indem sie neue, vielfältigere Kreditprodukte und -kanäle einführen, die die Eintrittsbarriere für Erstkäufer von Eigenheimen senken. Indem sie sich auf hyperpersonalisierte, unterstützende Dienstleistungen stützen, die durch digitale Funktionen erweitert werden, können diese Kreditgeber das Geschäft der größten Kohorten von Eigenheimkäufen von heute (und morgen) verdienen.

Lesen Sie den vollständigen Bericht und erfahren Sie, wie die umfassenden Hypothekenlösungen von Maxwell Kreditgebern dabei helfen können, aus Mietern Eigenheimbesitzer zu machen himaxwell.com.

Der Beitrag Wie sich die „Generationenmiete“ dem Hauskauf im Jahr 2022 nähert, erschien zuerst auf HousingWire.