Die Zins- und Laufzeitrefinanzierungen stiegen im Mai um 25,6 %, während die Hypothekenzinsen nach unten tendierten, so ein neuer Bericht von Optimal Blue. Der Anstieg war eine Reaktion auf einen leichten Rückgang des 30-jährigen Hypothekenzinssatzes, der am 15. Mai auf 6,8 % sank, am Monatsende laut Optimal Blue Mortgage Market Indices (OBMMI) jedoch schließlich bei 7,02 % lag.

„Der starke Anstieg der Nachfrage nach Zins- und Laufzeitrefinanzierungen nach einem Rückgang der Zinsen zeigt, dass sich Eigenheimbesitzer mit Zinsen über 7 % unter Druck fühlen und in der aktuellen Wirtschaftslage selbst auf bescheidene Zinsschwankungen empfindlich reagieren“, sagte Brennan O’Connell, Direktor für Datenlösungen bei Optimal Blue, in einer vorbereiteten Erklärung. „Zum Vergleich: Seit Optimal Blue im Januar 2017 begonnen hat, den 30-jährigen konformen Zinssatz als Marktindex zu verfolgen, lagen die Zinsen nur an 120 Markttagen über 7,02 %. Basierend auf anderen Maßstäben haben Käufer, die an diesen Tagen Kredite abgeschlossen haben, die höchsten Hypothekenzinsen der letzten zwei Jahrzehnte.“

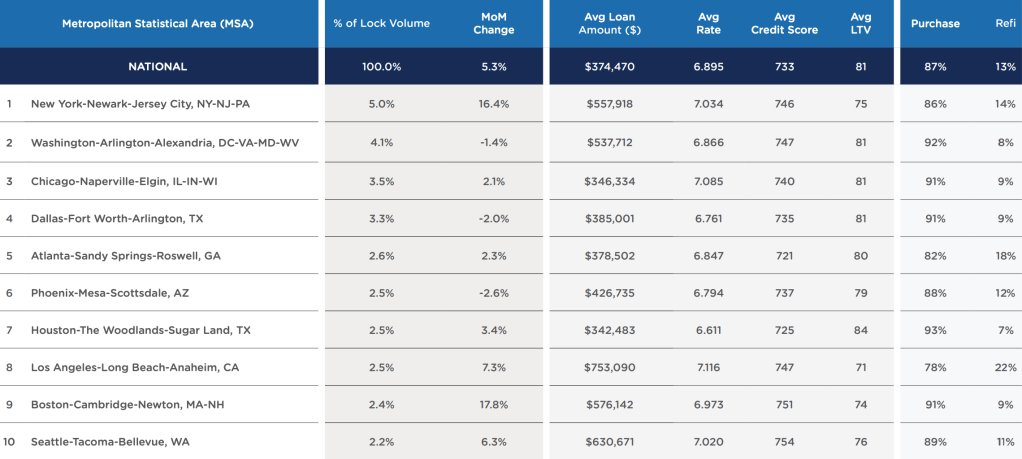

Das Gesamtvolumen stieg im Mai im Vergleich zum Vormonat um 5,3 % und im Vergleich zum Vorjahr um 1,8 %. Diese Zuwächse waren auf einen Anstieg des Kaufsperrvolumens im Vergleich zum Vormonat um 4,1 %, einen Anstieg der Cash-Out-Refinanzierungen um 7,2 % und den starken Anstieg der Zins- und Laufzeitrefinanzierungen zurückzuführen. Im Vergleich zum Vorjahr gab es jedoch einen Rückgang der Kaufsperrzahlen, ein „wichtiger Indikator für die Marktgesundheit, der die Wertsteigerung der Eigenheimpreise und die Volatilität der Refinanzierungen kontrolliert, und lag im Vergleich zum Vorjahr bei 4 %.“

Trotz des monatlichen Anstiegs von 25,6 % ab April blieben die Refinanzierungen mit fester Laufzeit auf dem Marktvolumenindex bei einem Wert von 6 (Gesamtvolumen im Januar 2018 auf 100 indexiert). Cash-Out-Refinanzierungen lagen bei 9 und Kaufhypotheken bei 94.

Konforme Kredite machten 57,2 % des Kuchens aus, mit FHA bei 18,4 %, VA bei 10,8 % und bei notleidenden Krediten bei 13,0 %, laut Daten von Optimal Blue.

Die Durchkaufsrate für Käufe lag im Mai bei 79,9 %, 184 Basispunkte weniger als im April. Die Durchkaufsrate für Refinanzierungen lag im Mai bei 59,4 %, 115 Basispunkte weniger als im April und 295 Basispunkte weniger als im Februar. Im Mai 2023 lag die Durchkaufsrate für Refinanzierungen bei etwa 65 %.

Laut Optimal Blue verzeichneten die Märkte im Nordosten des Landes den größten Anstieg des Sperrvolumens. Die Metropolregion Boston-Cambridge-Newton, MA-NH verzeichnete einen Anstieg der Sperrraten um 17,8 % und die Metropolregion New York-Newark-Jersey City lag mit 16,4 % nicht weit dahinter.

In den Metropolen Washington, D.C., Dallas, Denver, Miami und Phoenix kam es im Mai allesamt zu einem Rückgang des Schleusenaufkommens.

Die durchschnittliche Kredithöhe blieb im Mai mit 374.500 US-Dollar unverändert und der durchschnittliche Eigenheimkaufpreis stieg im fünften Monat in Folge von 477.900 US-Dollar auf 480.300 US-Dollar.