Die Zentralbanken senden Schockwellen durch die Finanzmärkte. Im Krypto-Sektor kracht ein Kartenhaus nach dem anderen zusammen. Der Blick auf die Zeit nach dem Platzen der Dotcom-Blase liefert wichtige Lehren.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

«Ich habe viele Jahre damit verbracht, die Inflation zu studieren (…). Und ich kann Ihnen sagen, dass wir die Instrumente haben, um mit diesem Risiko umzugehen, sollte es sich verwirklichen.»

Janet Yellen, US-Finanzministerin, 5. Februar 2021

«Wir müssen die Preisstabilität wiederherstellen. Denn sie ist das Fundament der Wirtschaft.»

Jerome Powell, Vorsitzender der US-Notenbank, 15. Juni 2022

Janet Yellen, die Vorgängerin Powells an der Spitze der US-Notenbank (Fed), äusserte diese Worte vor dem Kongress im Februar 2021 – just zu dem Zeitpunkt, als die Liquiditätszufuhr im globalen Finanzsystem ihren Höhepunkt erreichte.

Sie war mit ihrem Denken keinesfalls allein. Yellens Worte spiegeln den Zeitgeist, der bis vor wenigen Monaten in den Führungsetagen der Zentralbanken geherrscht hatte: Inflation ist kein Problem, und sollte sie sich doch materialisieren, dann wissen wir, wie damit umzugehen ist.

Das war Hybris.

Die Verantwortlichen an den geldpolitischen Hebeln der Notenbanken sind einer Kontroll-Illusion erlegen; sie glaubten, sie könnten den Gang der Wirtschaft punktgenau prognostizieren und daher feinsteuern. Noch vor einem Jahr war mehr als die Hälfte der Mitglieder im Offenmarktausschuss des Fed überzeugt, dass die erste Leitzinserhöhung frühestens Ende 2023 nötig sein werde.

«Wir wissen viel weniger über die Wirtschaft, als wir zu wissen glauben», sagte der Grandseigneur der Notenbanker, William White, an dieser Stelle wenige Monate vor Yellen.

Wie wahr. Die Nemesis ist in der Gestalt hartnäckig hoher Inflation erschienen und zwingt die Notenbanken zu immer grösseren Schritten. Diese Woche erhöhte das Fed die Leitzinsen um 0,75 Prozentpunkte, die Schweizerische Nationalbank überraschte mit einer Anhebung des Leitzinses um 0,5 Prozentpunkte.

Die Finanzmärkte reagieren mit heftigen Turbulenzen. Wir zeigen im dieswöchigen «Big Picture», was das für Anleger bedeutet.

Die Achterbahnfahrt an den Märkten geht weiter.

Er sei Behind the Curve: Das ist der Vorwurf, den sich Jerome Powell gefallen lassen muss. Er und seine Kollegen im Fed haben den Inflationsdruck viel zu lange unterschätzt. Diese Woche haben sie den Versuch unternommen, etwas aufzuholen. Die Erhöhung der Federal Funds Rate um 75 Basispunkte ist der grösste Zinsschritt seit 1994.

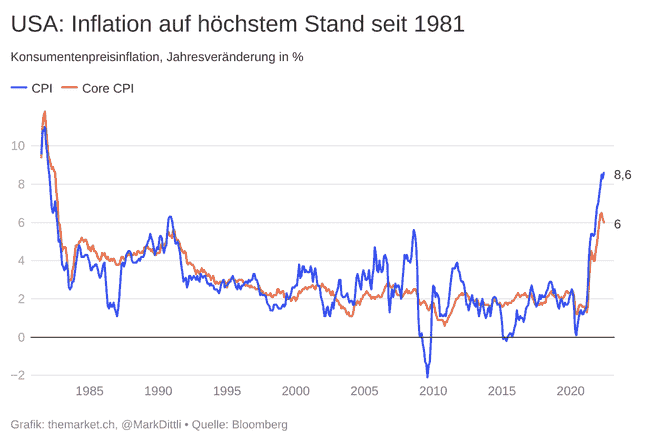

Zwei in den Tagen vor dem Fed-Meeting erschienene Indikatoren dürften die Temperatur im Offenmarktausschuss aufgedreht haben. Der Konsumentenpreisindex (CPI) erhöhte sich im Mai im Jahresvergleich um überraschend hohe 8,6%:

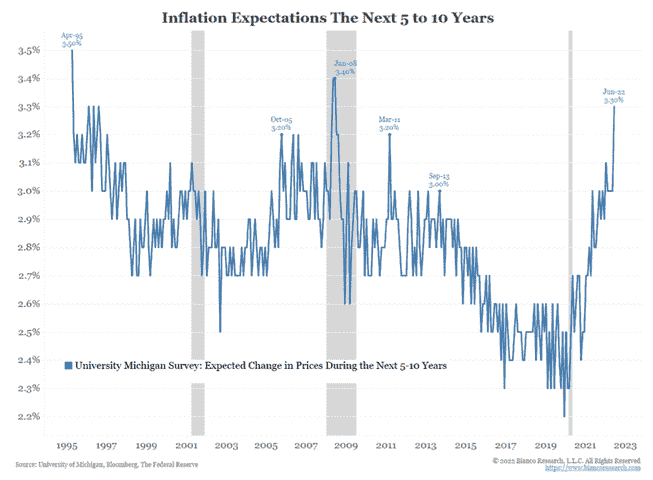

Und die monatlich von der Universität Michigan erhobenen langfristigen Inflationserwartungen über fünf bis zehn Jahre stiegen mit 3,3% auf den höchsten Wert seit 2008:

Mittlerweile sollte jedem Investor klar sein, dass das Fed momentan nur ein Mandat hat: die Inflation zu senken. Und Powell und seine Kollegen können das nur tun, indem sie in der Wirtschaft Demand Destruction betreiben. Die aggregierte Nachfrage muss gedämpft werden.

Erstaunlicherweise sieht Powell, wie er am Mittwoch in seiner Rede betonte, die US-Wirtschaft immer noch in robustem Zustand. «We see no sign of a broader slowdown in the economy», sagte Powell.

Die Indikatoren, die wir betrachten, sprechen eine andere Sprache.

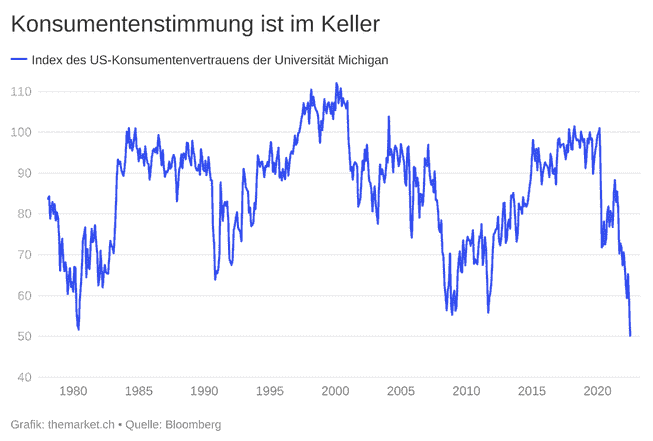

Der von der Uni Michigan erhobene Index des Konsumentenvertrauens ist auf ein Allzeittief gefallen…

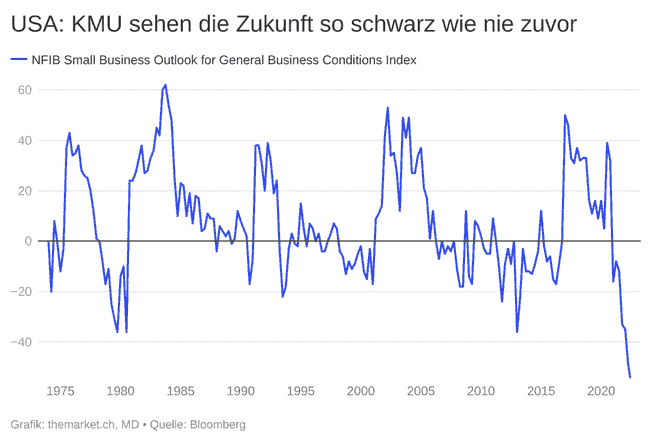

…ebenso der von der National Federation of Independent Business erhobene Outlook for General Business-Index der kleinen und mittelgrossen Unternehmen (KMU) in den USA:

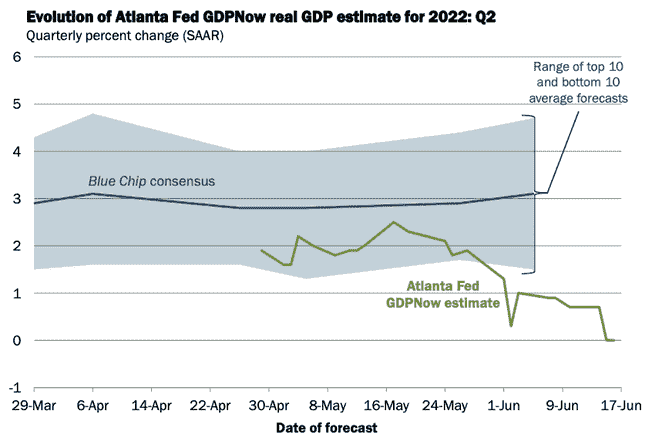

Der von der Distriktnotenbank Atlanta erhobene GDPNow-Indikatorsignalisiert für das zweite Quartal ein Nullwachstum in der US-Wirtschaft…

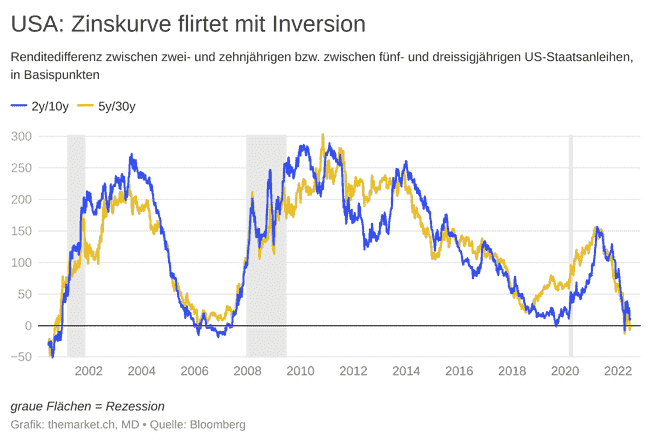

…und die langfristigen Segmente der US-Zinsstrukturkurve flirten mit einer Inversion:

Das ist kein Bild einer robusten Wirtschaft. Wir erachten die Wahrscheinlichkeit einer Rezession im Zeitraum der kommenden achtzehn Monate als sehr hoch. Die historische Erfahrung zeigt: Sanfte Landungen sind in Zinserhöhungszyklen des Fed generell eine Seltenheit. Und in einem Umfeld hoher Inflation ist es dem Fed seit dem Zweiten Weltkrieg nie gelungen, im Rahmen einer Straffung der Geldpolitik eine Rezession zu vermeiden. Nie.

«Betting on a soft landing is a very very long shot», sagt die Investorenlegende Stan Druckenmiller in diesem überaus lohnenden Video-Interview:

Wir teilen seine Meinung.

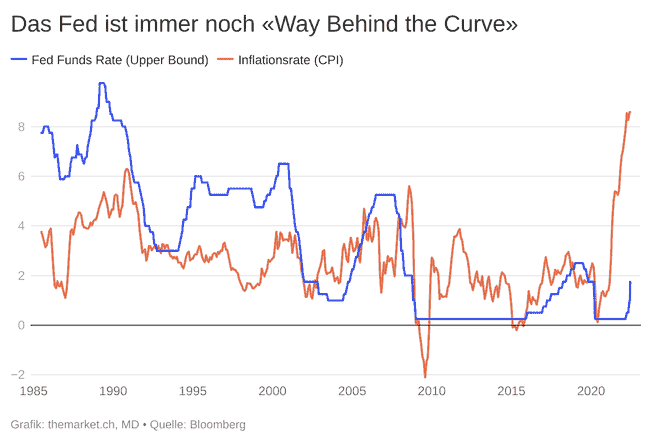

Vergessen Sie nicht: Normalerweise endet ein Zinserhöhungszyklus erst, wenn die Fed Funds Rate über der Inflationsrate liegt. Das geschieht entweder, weil die Inflationsrate (rote Kurve) sinkt oder weil der Leitzins (blau) steigt:

Aktuell ist der Weg dahin noch sehr, sehr weit.

Bis auf weiteres sollten sich Investoren daher an den simplen Grundsatz erinnern: Don’t fight the Fed.

Die Überraschung ist geglückt. Die Schweizerische Nationalbank erhöhte am Donnerstag den Leitzins um 50 Bp auf neu –0,25%. Der Schritt sandte eine Schockwelle durch die Finanzmärkte. Der SMI verlor am Donnerstag rund 3%, der Franken wertete sich zu Dollar, Euro und Yen auf.

Es war der richtige Schritt. Wir teilen die Ansicht von Matthias Geissbühler, Chief Investment Officer von Raiffeisen Schweiz: Die Entscheidung ist mutig, aber konsequent.

Die SNB hat sich zu lange an die Geldpolitik der EZB gekettet. Dass sie jetzt vorgeprescht ist, bevor die EZB im Juli den ersten Schritt unternimmt, ist ein wichtiges Signal. Die EZB wird in den kommenden Monaten rasch mit dem Dilemma konfrontiert sein, einerseits die Inflation zu bekämpfen, andererseits aber auch eine Krise im Eurosystem zu verhindern und die Zinsen in Staaten wie Italien zu pflegen.

Die SNB muss sich aus diesem Fahrwasser entfernen.

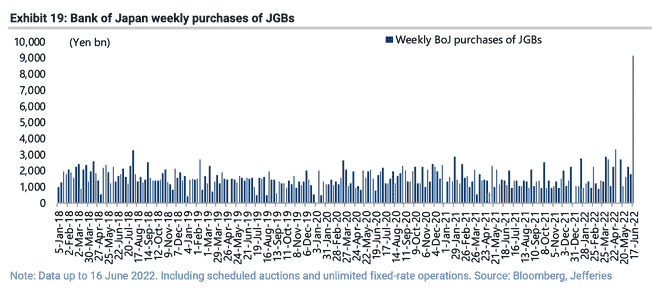

Immer extremer wird im Konzert der Zentralbanken die Position der Bank of Japan (BoJ). Heute Freitag hat die Führungscrew um Gouverneur Haruhiko Kuroda entschieden, die Geldpolitik unverändert zu lassen.

Konkret wird die seit 2016 in Kraft stehende Politik der Zinskurvenkontrolle (Yield Curve Control) beibehalten: Die Rendite zehnjähriger japanischer Staatsanleihen (JGB) soll nicht über 0,25% steigen. Um das zu garantieren, ist die BoJ bereit, in unbegrenztem Ausmass Staatsanleihen zu kaufen.

Diese Woche stieg die Rendite zehnjähriger JGB in einem sehr illiquiden Handel zeitweise über 0,25%, was zahlreiche Marktteilnehmer als Zeichen auffassten, dass die BoJ das Zielband der Zinskurvenkontrolle lockern könnte:

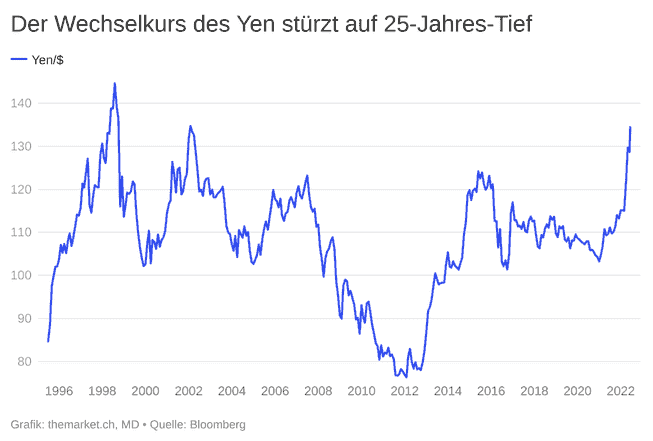

Nun hat Kuroda diesen Spekulationen eine Absage erteilt. Die Folge: Der Yen stürzt weiter ab. Zum Franken hat die japanische Valuta den niedrigsten Stand seit 1980 erreicht, zum Dollar liegt der Yen auf einem 25-Jahres-Tief:

Die Verteidigung der 0,25%-Linie wird für Japans Notenbank teuer. Diese Woche kaufte die BoJ so viele JGB wie nie zuvor (vgl. Balken rechts):

Man darf gespannt sein, wie dieses Experiment ausgeht. Momentan gilt: Kuroda lädt damit weiter zu spekulativen Attacken gegen den Yen ein. Die japanische Valuta ist (wieder einmal) die erste Wahl als Verschuldungswährung für Carry Trades.

Es wird irgendwann der Tag kommen, an dem die BoJ die Zinskurvenkontrolle aufgeben muss. An diesem Tag wird ein Beben durch die globalen Finanzmärkte gehen.

Bis dahin können wir nur sagen: Good Luck, Kuroda-san!

Wann ist der Boden in den Aktienkursen erreicht?

Diese Frage erhalten wir von Leserinnen und Lesern per Mail oder in unseren Live-Webinaren dieser Tage oft.

Sie kennen unsere Antwort: Wir wissen es nicht. Timing-Prognosen sind unmöglich (und nutzlos).

Allerdings deutet die Frage auf die weit verbreitete Hoffnung hin, es werde bald ein Boden erreicht, damit danach die langfristige, breite Börsenhausse ihre Fortsetzung finden kann.

Vor dieser Hoffnung würden wir warnen.

Wir haben es an den Finanzmärkten gegenwärtig mit der schwierigsten aller Konstellationen zu tun: Die Zentralbanken entziehen Liquidität und erhöhen die Zinsen, während sich gleichzeitig die Konjunktur abschwächt und die Wirtschaft gegen eine Rezession steuert. Diese Kombination ergibt für die Börsen einen Double Whammy, weil die steigenden Zinsen die Aktienbewertungen komprimieren und gleichzeitig – im Fall einer Rezession – die Unternehmensgewinne sinken.

Das ist das Rezept für einen Bärenmarkt.

Anleger sollten sich unserer Ansicht nach deshalb nicht an der Erfahrung vom Frühjahr 2020 orientieren, als die Börsen im Covid-Schock einen kurzen, heftigen Einbruch erlebten – bevor die Zentralbanken die Liquiditätsschleusen aufrissen und die Aktienmärkte zu einer kräftigen Erholung ansetzten.

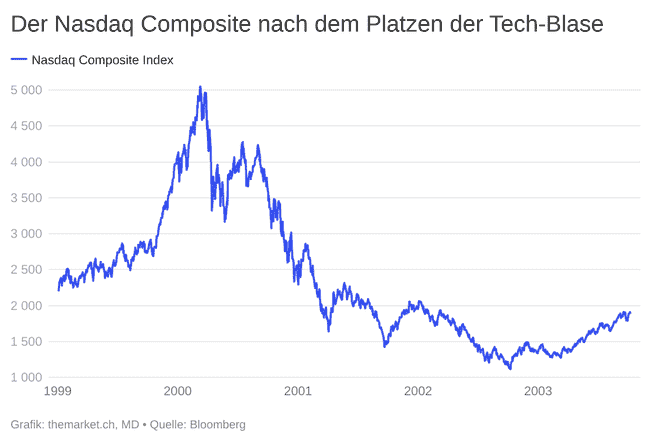

Das passendere «Drehbuch» ist die Zeit vor zwanzig Jahren, als die Technologieblase platzte. Damals – genau wie heute – war das Umfeld von einer Verknappung der Geldpolitik und einer Rezession geprägt, die auf einen historisch exorbitant hoch bewerteten Aktienmarkt trafen.

So sah die Baisse damals aus:

Der Nasdaq Composite, der Leitindex der Dotcom-Blase, erreichte im März 2000 sein Höchst. Danach begann eine lange Phase des Niedergangs, die fast drei Jahre dauern und erst im Spätherbst 2002 ihr Ende finden sollte. Vom Höchst bis zum Tiefst verlor der Nasdaq 78%.

Wer damals dabei war, erinnert sich: Das war eine zermürbende Zeit.

Wohlgemerkt: Es kam damals immer wieder zu heftigen Rallys. Der Nasdaq erfuhr in seiner fast dreijährigen Baisse insgesamt 16 Bärenmarkt-Rallys mit Avancen zwischen 10 und 40%. Aber jedes Mal, wenn man dachte, der Boden sei erreicht und man könne wieder kaufen, holte man sich eine blutige Nase.

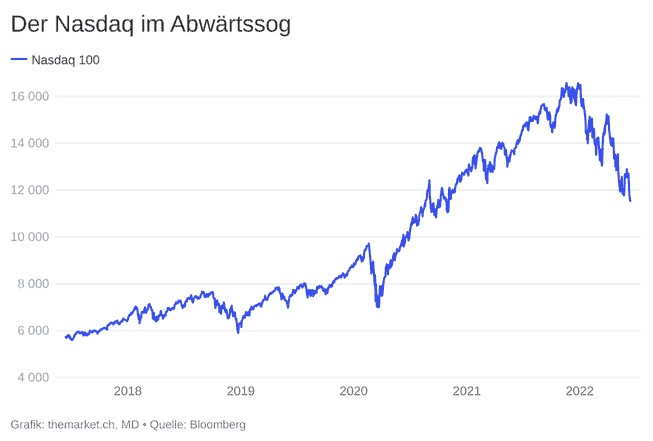

Und so sieht der Nasdaq 100, der Leitindex der jüngsten Blase, heute aus:

Er hat mit einem Minus von 33% seit Ende November 2021 schon heftig korrigiert, aber er steht auch heute noch rund 50% über seinem vor dem Ausbruch der Pandemie erreichten Niveau.

Verstehen Sie uns nicht falsch: Wir suggerieren nicht, dass der Nasdaq auch dieses Mal fast 80% einbrechen wird. Die Geschichte wiederholt sich nie, sie reimt sich bloss. Aber: Die Kombination aus Liquiditätsentzug – und damit verbundener Bewertungskontraktion – sowie drohender Rezession wird für ein extrem nachteiliges Umfeld sorgen.

Sie kennen vielleicht das Börsenbonmot, dass die Märkte in einer gesunden Hausse eine Wall of Worry erklimmen. Nun, in einer echten Baisse rutschen sie eine Slope of Hope hinunter: Immer wieder werden Hoffnungen auf steigende Kurse enttäuscht, immer wieder holt man sich mit Zukäufen (Buy the Dip) eine blutige Nase.

Ein Bärenmarkt endet in der Regel auf zwei Arten:

- Durch eine Kapitulationswelle, in der Investoren massenweise aufgeben, sich voller Abscheu von Aktien abwenden und die Bewertung des Marktes auf ein günstiges Niveau fällt. Das war zum Beispiel 1982 oder 2003 der Fall.

- Oder durch ein beherztes Eingreifen der US-Notenbank, indem sie die geldpolitischen Schleusen weit öffnet und das System mit Liquidität flutet. Das war etwa Anfang 2009 oder Ende März 2020 der Fall.

Der erste Fall, die Kapitulationswelle, ist noch nicht eingetreten. Nun fragen Sie sich vielleicht, wie denn eine Kapitulationswelle zu erkennen ist. Wir paraphrasieren dazu gerne den US-Richter Potter Stewart: You’ll know it when you see it.

Der zweite Fall, das Eingreifen des Fed, ist ebenfalls nicht zu sehen. Nicht, solange Powell sich um die Bekämpfung der Inflation kümmern muss. Meist wird das Fed erst durch eine Panikwelle zum Eingreifen gezwungen, nämlich dann, wenn an den Märkten irgendein grosser Unfall – etwa Lehman Brothers im September 2008 – geschieht. Markets stop panicking when central banks start panicking, heisst es dazu.

Wir bleiben gleich bei den Parallelen zum Dotcom-Crash.

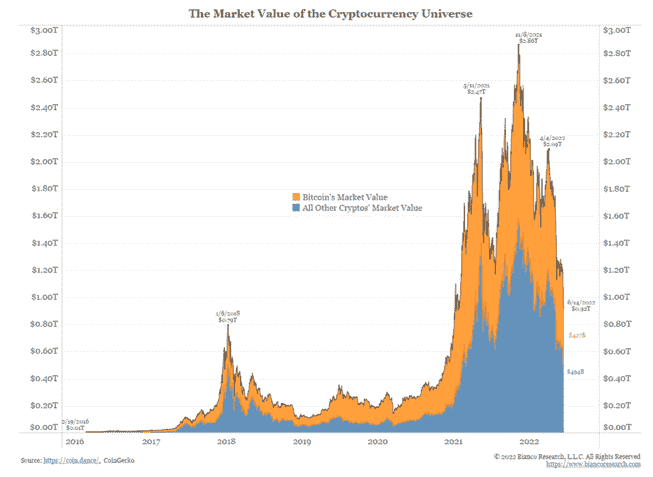

Durch die Welt der Kryptowährungen fegte in den vergangenen Wochen ein brutaler Sturm. Die beiden grossen Kryptos Bitcoin und Ether haben seit ihrem Höchst im November knapp 70% (Bitcoin) bzw. 78% (Ether) verloren. Diverse weitere Coins – darunter, pardon, auch unzählige Shitcoins – haben sich in Luft aufgelöst.

Der kumulierte Marktwert aller Kryptowährungen ist gemäss einer Übersicht von Bianco Research seit November von 2,8 Bio. $ auf aktuell unter 1 Bio. $ gesunken:

Da ist enorm viel «Vermögen» verpufft.

Sie wissen wahrscheinlich, dass wir Kryptowährungen wie Bitcoin bei The Market jeweils mit der Perspektive einer Schmuck Insurance – einer Idiotenversicherung – behandelt und empfohlen haben: Kryptowährungen haben keinen «fairen» Wert, weshalb ihre Preisfindung der Greater Fool-Theorie folgt. Sie sind immer nur so viel wert, wie der nächste Käufer dafür zu zahlen bereit ist.

Deshalb machte es aus unserer Sicht stets nur Sinn, einen winzig kleinen Anteil des Portfolios, beispielsweise 2%, in Bitcoin zu halten: Falls sich der Kurs verzehnfacht, ist man dabei und muss sich nicht als Schmuck (jiddisch-amerikanisch für Trottel) fühlen. Aber wenn der Kurs einbricht, verliert man auch keinen Schlaf darüber.

Nun sind die Kurse der Kryptowährungen eingebrochen. Es hat sich in den vergangenen Monaten deutlich gezeigt, dass der rasante Aufstieg im Jahr 2021 primär eine Funktion der Liquiditätsflut der Zentralbanken war. Vergessen Sie das Gerede von «alternativen Währungssystemen»: Kryptowährungen waren primär bloss von der Liquidität getriebene Spekulationsobjekte, deren Kurse sowohl in der Aufwärts- wie in der Abwärtsbewegung eine hohe Korrelation mit dem Nasdaq aufwiesen.

Im Portfoliokontext sind Kryptos aus Diversifikations-Überlegungen nutzlos, wenn sie sich hoch korreliert – und mit einem riesigen Beta – mit dem Nasdaq bewegen.

Wir sehen jedoch spannende Parallelen zum Dotcom-Crash: Ende der Neunzigerjahre fand unglaublich viel Schrott seinen Weg an die Börse und erreichte astronomische Bewertungen. Genau gleich war es in den vergangenen zwei Jahren in der Kryptowelt, als jede noch so absurde Idee Geld nachgeworfen erhielt.

Den Höhepunkt – wir hätten es wissen müssen! – bilden immer die sündhaft teuren Werbespots am Super Bowl, dem Finalspiel der Saison im American Football:

Im Abschwung landet dieser ganze Schrott auf dem Müllhaufen der Finanzgeschichte. Und wie üblich in dieser Phase kommt es zu Unfällen, schwemmen Skandale an die Oberfläche, kollabieren Spieler, die zu hohe Risiken auf sich genommen haben.

Vor einem Monat ist das Terra/Luna-Konstrukt grandios implodiert. Diese Woche musste die Krypto-Kreditplattform Celsius – sie hatte ihren Kunden bis zu 18% Zins versprochen – die Einlagen ihrer Kunden einfrieren. Die Plattform Babel Finance steht in Liquiditätsnot. Der Hedge Fund Three Arrows Capital (3AC) hat sich mit Kryptowährungen verspekuliert und kann seine Gläubiger nicht mehr bedienen.

Wie es scheint, muss jede Generation von Neuem die Erfahrung machen, was ein Margin Call und was ein Gegenparteirisiko ist. Plus ça change, plus c’est la même chose…

Fragen Sie uns bitte nicht, wann der Boden im Bitcoin-Kurs erreicht ist. Wir wissen es nicht.

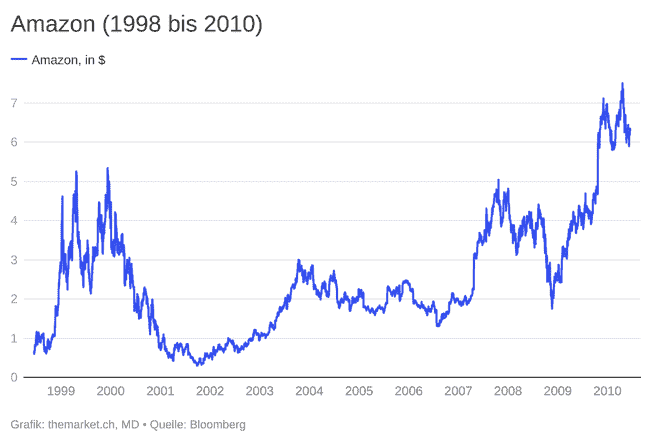

Aber, und auch das ist eine wichtige Parallele zum Dotcom-Crash: Wer den Sturm überlebt, hat sein Geschäftsmodell unter Beweis gestellt und bewegt sich danach in einem geläuterten Umfeld. Der beste Zeitpunkt, um Amazon zu kaufen, war 2002, als kein Mensch mehr etwas von E-Commerce wissen wollte:

So dürfte es auch im Krypto- respektive Blockchain-Umfeld sein: Wer den Sturm und den darauf folgenden Winter überlebt, könnte vor einer grossen Zukunft stehen.

Bis dahin wird es aber noch eine Weile dauern. Der Prozess der Bereinigung hat erst begonnen.

Wenn Sie bis hierhin gelesen haben, fragen Sie sich wohl, wie Sie sich als Anlegerin, als Anleger verhalten sollen.

Eine allgemeingültige Anleitung können wir Ihnen leider nicht geben, denn das «richtige» Vorgehen hängt von Ihrem individuellen Anlagehorizont, Ihren Liquiditätsbedürfnissen und Ihrer Risikotoleranz ab.

Trotzdem, einige Faustregeln:

- Wenn Sie für die lange Frist anlegen und einen regelmässigen Zufluss an freien Mitteln (z.B. aus Lohneinkommen) haben, dann investieren Sie weiter. Legen Sie Ihre langfristige Asset-Allokationfest und ziehen Sie diese durch. Wenn Ihr Anlagehorizont mehr als zehn Jahre beträgt, dann ist es sinnvoll, einen Grossteil diversifiziert in Aktien zu investieren.

- Wenn Sie einen grossen Geldbetrag erhalten haben (z.B. aus Erbschaft oder Pensionierung) und anlegen möchten, dann teilen Sie diesen je nach Summe in drei bis fünf Tranchen und bauen schrittweise Ihre gewünschte Ziel-Allokation auf.

- Vermeiden Sie Lombardkredite und halten Sie ein Auge auf Ihre Liquiditätsbedürfnisse. Stellen Sie sicher, dass Sie niemals gezwungen werden, zu einem ungünstigen Zeitpunkt Ihre Positionen zu verkaufen.

- Vermeiden Sie hoch verschuldete Unternehmen. Diese werden in Rezessionen oft gezwungen, eine Kapitalerhöhung durchzuführen. Als Altaktionär werden Sie dabei verwässert.

- Gehen Sie keine grossen Wetten ein. Das ist nicht das richtige Umfeld dafür.

- Werden Sie nicht gierig. Hybris wird bestraft.

- Haben Sie Geduld. Werden Sie nicht emotional, sollten die Kurse weiter in die Tiefe rauschen. Verkaufen Sie niemals unter dem Einfluss von Panik. Das Umfeld wird sich wieder aufhellen.

- Halten Sie sich an die Weisheit des Value-Investors Sir John Templeton: «Für diejenigen, die sich vorbereitet haben, ist eine Aktienbaisse kein Unglück, sondern eine Chance.»

Zum Abschluss noch zwei Hinweise in eigener Sache:

Heute haben wir eine gedruckte Sonderausgabe in der «Neuen Zürcher Zeitung» publiziert: 32 geballte Seiten Analyse und Hintergrund zur Zeitenwende in der Weltwirtschaft und an den Finanzmärkten. Die Ausgabe steht hier für Sie als PDF zum Download bereit.