Die Inflation bleibt quälend lange hoch und zwingt die US-Notenbank zu einem härteren Vorgehen. Aus der Wirtschaft mehren sich die Signale einer Rezession. Das schafft ein weiterhin schwieriges Umfeld an den Börsen.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

«Keine der wirtschaftlichen Expansionen der Nachkriegszeit starb eines natürlichen Todes, sie wurden alle vom Fed ermordet.»

Rudi Dornbusch, dt. Ökonom (1942–2002)

Den Finanzmärkten stehe ein langer, heisser Sommer bevor, schrieben wir Ende Mai an dieser Stelle. Und die Hitze wurde diese Woche mit der Publikation der Inflationsdaten in den USA gleich noch ein Stück unerträglicher.

In den kommenden Monaten kommt es zum Showdown zwischen der Inflation und der US-Notenbank (Fed) – und die Wahrscheinlichkeit steigt, dass der Preis für die Bekämpfung der Inflation eine Rezession sein wird.

Für eine Entwarnung an den Finanzmärkten ist es deshalb zu früh. Das Umfeld bleibt von Liquiditätsentzug und einer Abschwächung der konjunkturellen Dynamik – und damit von Druck auf die Unternehmensgewinne – geprägt.

Geduld ist gefragt. Abwarten. Don’t fight the Fed bleibt die wichtigste Devise.

Ein langer, heisser Sommer erwartet uns.

Die Themen

- Ein Inflationsbericht aus der Hölle

- Demand Destruction

- Die zwei Stufen der Baisse

- Der Dollar als Abrissbirne

- Ach, Italien

1. Ein Inflationsbericht aus der Hölle

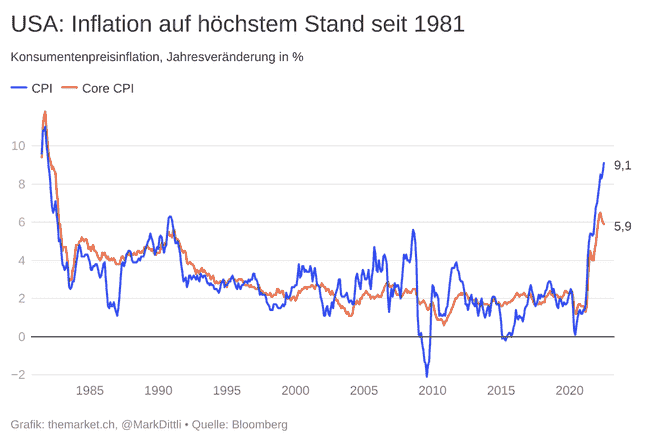

Der am Mittwoch publizierte Bericht zur Konsumentenpreisinflation (Consumer Price Index, CPI) in den USA hatte es in sich. Die Teuerung ist im Juni im Jahresvergleich um 9,1% gestiegen, was deutlich über dem Wert des Vormonats (8,6%) und den Erwartungen (8,8%) lag. Die Kernrate der Inflation, ohne Energie und Nahrungsmittel, sank zwar leicht auf 5,9%, lag aber ebenfalls über den Erwartungen.

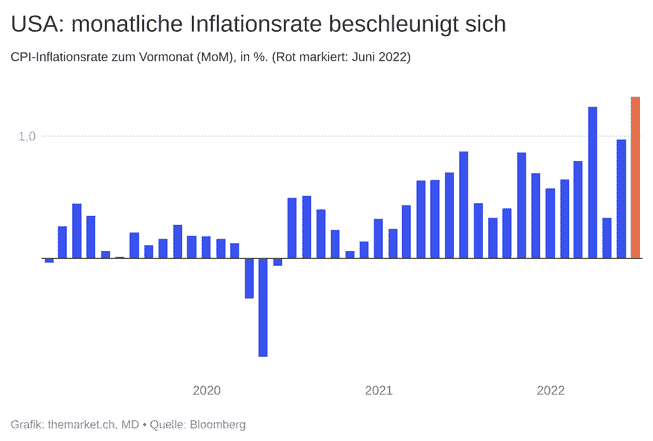

Eine böse Überraschung für die Märkte war die monatliche Inflation; im Juni stiegen die Konsumentenpreise im Vergleich zum Mai um 1,3%, was eine Beschleunigung der Preisdynamik signalisiert (roter Balken in der Grafik).

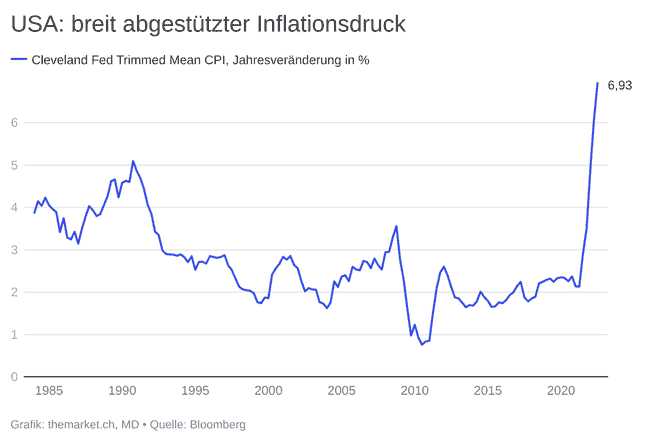

Wie breit der Inflationsdruck mittlerweile in der US-Wirtschaft verankert ist, zeigt die von der Federal Reserve Bank of Cleveland ermittelte Trimmed Mean Rate, die die statistischen Ausreisser auf beiden Seiten des Spektrums eliminiert. Diese Inflationsrate stieg auf den höchsten Wert seit Beginn der Datenerfassung Ende 1983.

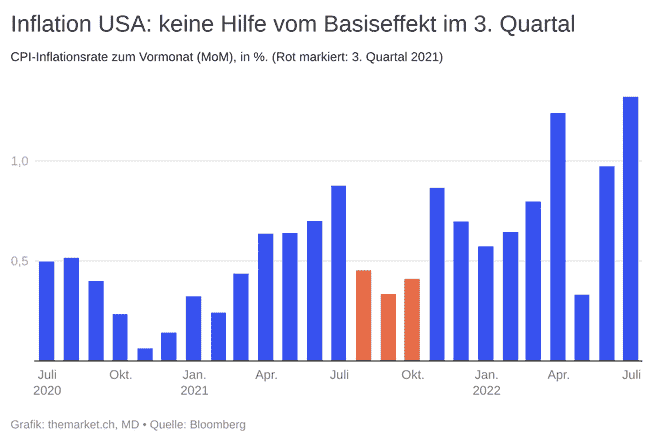

Wer hofft, die Inflationsrate werde sich in den kommenden Monaten rasch zurückbilden, dürfte enttäuscht werden. Der Grund liegt in der Berechnung der Jahresrate des CPI, die jeweils auf das Preisniveau des Vorjahresmonats Bezug nimmt.

In den Monaten Juli, August und September letzten Jahres erhöhte sich das Preisniveau im Monatsvergleich jeweils nur gering, um 0,3 bis 0,4% (in der Grafik unten rot markiert):

Das bedeutet, dass vom statistischen Basiseffekt in den nächsten drei Monaten wenig Hilfe kommt. Es muss daher damit gerechnet werden, dass die Inflation das ganze dritte Quartal hindurch quälend hoch bleiben oder sogar noch weiter steigen wird.

Die nächste Publikation der CPI-Daten für den Monat Juli steht am 10. August an.

2. Demand Destruction

In knapp zwei Wochen, am 26. und 27. Juli, trifft sich der Offenmarktausschuss des Fed (Federal Open Market Committee, FOMC) zu seiner nächsten Sitzung. Eine weitere «Jumbo»-Erhöhung des Leitzinses ist bereits gewiss, die Frage ist bloss noch, ob das FOMC einen Zinsschritt von 0,75% oder gleich einem ganzen Prozentpunkt beschliessen wird. An den Terminmärkten wird die Wahrscheinlichkeit dieser beiden Szenarien aktuell mit je rund 50% eingestuft.

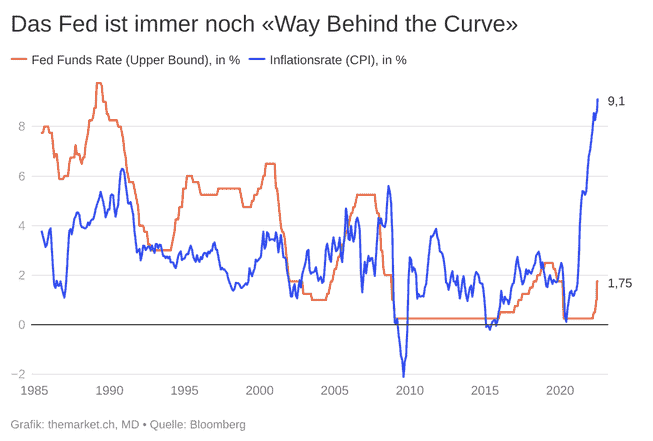

Per Ende Juli wird die obere Zielmarke des Leitzinses, der Fed Funds Rate, also entweder auf 2,5 oder auf 2,75% stehen (aktuell liegt sie auf 1,75%). Doch auch damit ist das Fed angesichts der sich beschleunigenden Inflationsrate immer noch deutlich im Rückstand.

Das ist und bleibt die wichtigste Erkenntnis für Anlegerinnen und Anleger: Die US-Notenbank muss die Priorität ihres Handelns auf die Bekämpfung der Inflation richten. Koste es, was es wolle.

Doch wie genau geht sie dabei vor?

Inflation entsteht aus einem Missverhältnis von Angebot und Nachfrage in der Wirtschaft. Das Angebot ist zu knapp, die Nachfrage ist zu hoch. Und weil die Zentralbank das Angebot nicht steigern kann – das könnte bloss die Politik mit der Schaffung eines Umfelds, das die Innovationskraft und Produktivität der freien Wirtschaft fördert –, muss sie die Nachfrage senken.

Das Fed muss Demand Destruction betreiben, Nachfrage zerstören.

Doch man darf dabei nicht vergessen, dass die Geldpolitik ein extrem grobes Instrument ist. Das Fed schlägt mit dem Vorschlaghammer auf die Wirtschaft ein. «Geldpolitische Drosselung» klingt abstrakt, doch im Grunde geht es darum:

Das Fed will…,

- …dass die Unternehmen Personal entlassen.

- …dass die Arbeitslosenrate steigt.

- …dass die Immobilienpreise sinken.

- …dass die Aktienkurse einbrechen, damit sich die Menschen weniger vermögend fühlen und weniger Geld ausgeben.

«Das Fed muss die Arbeitslosenrate vom aktuellen Niveau von 3,6% signifikant in die Höhe hieven», schreibt der ehemalige Fed-Offizielle Bill Dudley in seiner aktuellen Bloomberg-Kolumne.

Was wir damit sagen wollen: Demand Destruction ist kein schonender Prozess. Er ist brutal, er fordert Opfer. Immer. In jedem Fed-Zinserhöhungszyklus geht «etwas kaputt», und das wird dieses Mal nicht anders ein.

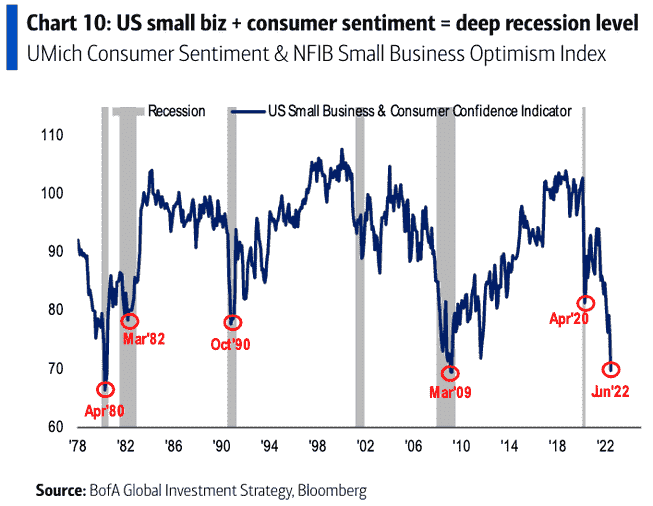

Die Stimmung unter den Konsumenten und unter den kleinen Unternehmen ist bereits miserabel. Ein von Bank of America errechneter Kombi-Indikator aus dem University of Michigan Consumer Sentiment Index und dem NFIB Small Business Optimism Index liegt tief auf Rezessionsniveau:

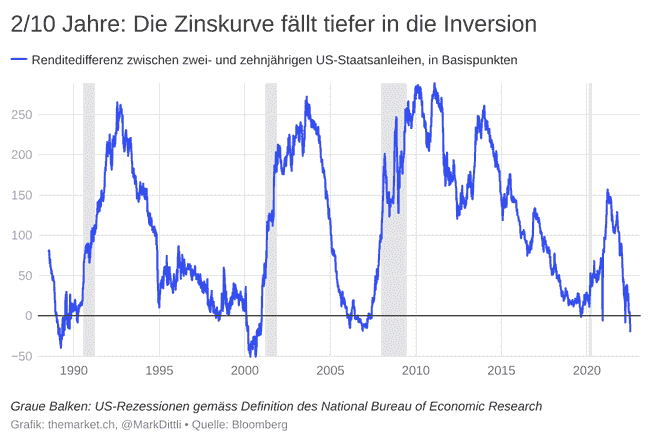

Der Bondmarkt signalisiert die kommende Rezession mit zunehmender Deutlichkeit. Die Rendite zweijähriger Treasury Notes liegt höher als die Rendite zehnjähriger Treasuries – das bedeutet, die Zinskurve ist invers, was in der Vergangenheit ein treffsicherer Vorlaufindikator für einen Abschwung war.

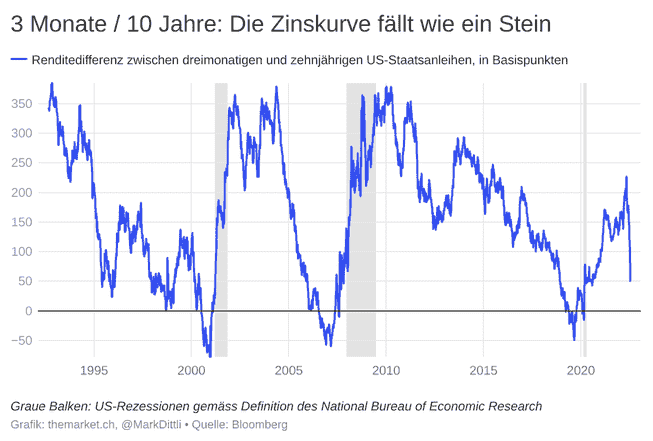

Auch die Renditedifferenz zwischen dreimonatigen und zehnjährigen Treasuries – ein Bereich der Zinskurve, der in der Regel mit weniger zeitlichem Vorlauf zu einer Rezession invertiert – fällt derzeit wie ein Stein. Innerhalb von bloss zwei Monaten hat sie sich von 230 auf 50 Basispunkte ermässigt.

Der Kupferpreis, ebenfalls ein wichtiger marktbasierter Konjunkturindikator, ist am Freitag gegen 7000 $ je Tonne gefallen:

Das ist das Szenario des langen, heissen Sommers, der Investoren bevorsteht: Die Inflation wird quälend hoch bleiben. Das Fed wird sich gezwungen sehen, mit dem Vorschlaghammer weiter auf die Wirtschaft einzuschlagen. Und die Finanzmärkte werden immer lauter vor der Rezession warnen.

Das ist kein Umfeld, um grosse Risiken einzugehen. Don’t fight the Fed.

3. Die zwei Phasen der Baisse

Je nach Index, den man betrachtet, haben die Aktienmärkte seit Beginn des Jahres 15% (Swiss Market Index) bis knapp 30% (Nasdaq 100) verloren. Die Märkte haben eine Bewertungskontraktion durchlaufen; das Kurs-Gewinn-Verhältnis des S&P 500 beispielsweise ist seit Beginn des Jahres von über 23 auf gut 16 gesunken.

Wir bezeichnen das als die erste Phase der Baisse: eine durch steigende Zinsen induzierte Kontraktion der Bewertung.

Wie geht es jetzt weiter?

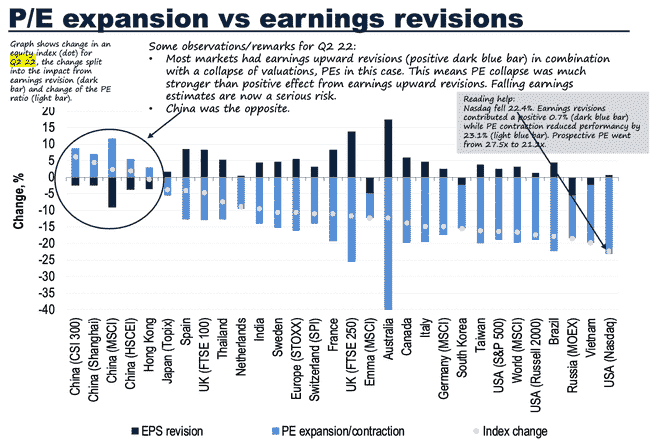

Aufschlussreich ist dazu die folgende Grafik von Ineichen Research & Management. Die hellblauen, nach unten gerichteten Balken zeigen die Veränderung des KGV (Price/Earnings Ratio, P/E) verschiedener Indizes seit Anfang Jahr. Nahezu alle beobachteten Indizes, mit Ausnahme Chinas, haben eine signifikante Bewertungskontraktion erlitten.

Ebenso wichtig ist jedoch der Blick auf die dunkelblauen Balken: Sie zeigen das Ausmass und die Richtung der Veränderungen in den Gewinnschätzungen der Analysten seit Anfang Jahr.

Anpassungen in den Gewinnschätzungen nach unten gab es bisher kaum. In der Summe wurden die Gewinnschätzungen sogar noch nach oben angepasst.

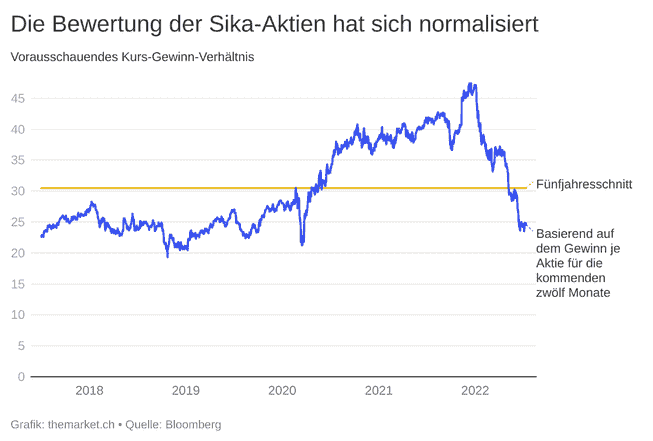

Hier sehen Sie (und hier mit mehr Detailtiefe), symbolisch für Hunderte weitere Unternehmen, das Bild am Beispiel des Schweizer Bauchemieherstellers Sika. Brutale Bewertungskontraktion seit Anfang Jahr…

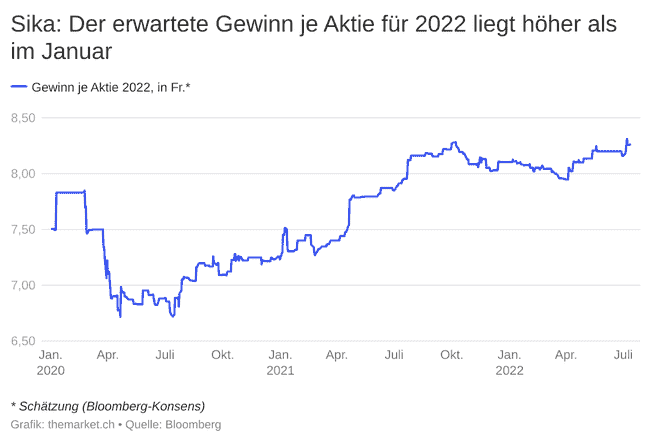

…während die Gewinnschätzungen der Analysten sogar noch gestiegen sind.

Aber: Je mehr die Unternehmen realisieren, dass sich die Wirtschaft in eine Rezession bewegt, und je mehr sie ihren Ausblick dämpfen, desto mehr werden auch die Analysten ihre Gewinnschätzungen nach unten revidieren.

In aller Einfachheit: Kommt es zur Rezession, werden die Unternehmensgewinne auf aggregierter Basis sinken. Dann sind die Schätzungen der Analysten deutlich zu hoch.

Die Aussicht auf sinkende Unternehmensgewinne könnte daher die zweite Phase der Baisse auslösen.

Hier dazu eine stark vereinfachte Arithmetik:

- Stand des S&P 500 im Höchst (Januar 2022): 4800

- Stand des S&P 500 aktuell: 3800 (21% unter dem Höchst)

- Aktuelle Gewinnschätzung S&P 500 für die nächsten zwölf Monate: 230 $ je Aktie

- Aktuelles KGV des S&P 500 auf Basis dieser Gewinnschätzung: 16,5

- Gewinnschätzung S&P 500 im Szenario einer Rezession:

200 $ je Aktie - KGV auf Basis dieser Gewinnschätzung: 19

- «Faires» Niveau des S&P 500 auf Basis einer Gewinnschätzung von 200 $ je Aktie und einem in einer Rezession angemessenen KGV von 15: 3000

Diese vereinfachte Arithmetik dient bloss dazu, Ihnen den Effekt der zwei Phasen der Baisse zu zeigen:

- In der ersten Phase, der Bewertungskontraktion, ist der S&P 500 bereits um 21% gefallen, von 4800 auf aktuell 3800.

- Kommt es tatsächlich zu einer Rezession und damit zu Phase zwei (sinkende Unternehmensgewinne), dann wäre mit einem weiteren Rückgang im S&P 500 bis in die Region von 3000 zu rechnen. Das wäre ab dem aktuellen Niveau ein Minus von weiteren 21%.

Das ist unser Szenario, wenn, erstens, das Fed seinen harten Kurs beibehält, zweitens die US-Wirtschaft in eine Rezession fällt und, drittens, wie in einer Rezession üblich die Gewinne der Unternehmen sinken.

Für eine positive Abweichung von diesem Szenario müsste entweder das Fed einknicken und den Zinserhöhungszyklus abbrechen, oder es müsste der US-Notenbank auf mirakulöse Weise gelingen, eine sanfte Landung herbeizuführen, ohne Rezession und ohne sinkende Unternehmensgewinne.

Die Wahrscheinlichkeit dieses Szenarios ist nicht null, aber aus aktueller Perspektive stufen wir sie als gering ein.

Geduld ist gefragt. Abwarten. Don’t fight the Fed.

4. Der Dollar als Abrissbirne

Hier und da werden wir per E-Mail oder in unseren Live-Webinarengefragt, weshalb wir im «Big Picture» den Fokus so stark auf das Fed richten.

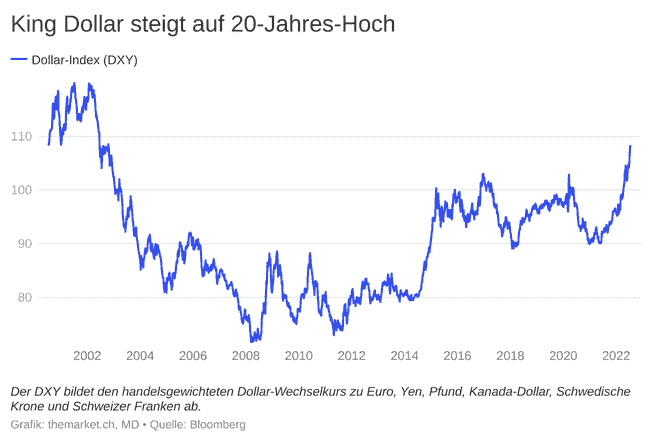

Ganz einfach: Es die taktgebende Zentralbank für die globalen Finanzmärkte. Weil das Fed den Wechselkurs des Dollar beeinflusst, strahlt seine Geldpolitik weltweit aus. Erstarkt der Dollar, schwingt er wie eine Abrissbirne durch die Weltwirtschaft und saugt Liquidität aus dem System.

Weil das Fed im Vergleich zur Europäischen Zentralbank und zur Bank of Japan momentan eine deutlich härtere Geldpolitik fährt, hat sich der Dollar seit Beginn des Jahres signifikant aufgewertet. Der Dollar-Index (DXY, er misst den handelsgewichteten Wechselkurs des Greenback zu Euro, Yen, Pfund Sterling, Kanada-Dollar, Franken und Schwedische Krone) ist mit über 108 auf den höchsten Stand seit zwanzig Jahren gestiegen.

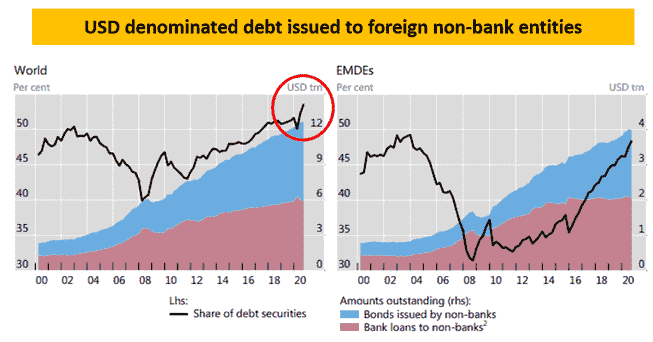

Das ist ein Problem. Gemäss Daten der Bank für Internationalen Zahlungsausgleich sind weltweit ausserhalb der USA in Dollar denominierte Schulden in Höhe von mehr als 12 Bio. $ ausstehend (Grafik links).

Jeder Schuldner, dessen Verbindlichkeiten in Dollar denominiert sind, dessen Cashflow aber hauptsächlich in einer anderen Währung anfällt, leidet unter der Aufwertung der US-Währung. Seine Last, diese Schulden zu bedienen, steigt.

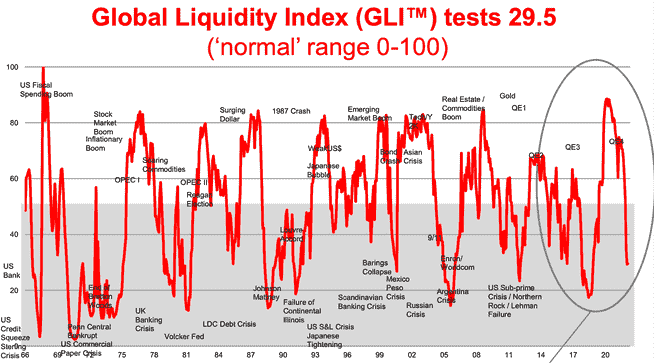

Deshalb bedeutet eine Aufwertung des Dollar für die Weltwirtschaft ein Liquiditätsentzug von gigantischem Ausmass. Gemäss Daten der auf die Analyse globaler Liquiditätsflüsse spezialisierten Research-Boutique Crossborder Capital kämpft die Weltwirtschaft gegenwärtig mit einem heftigen Entzug von Liquidität.

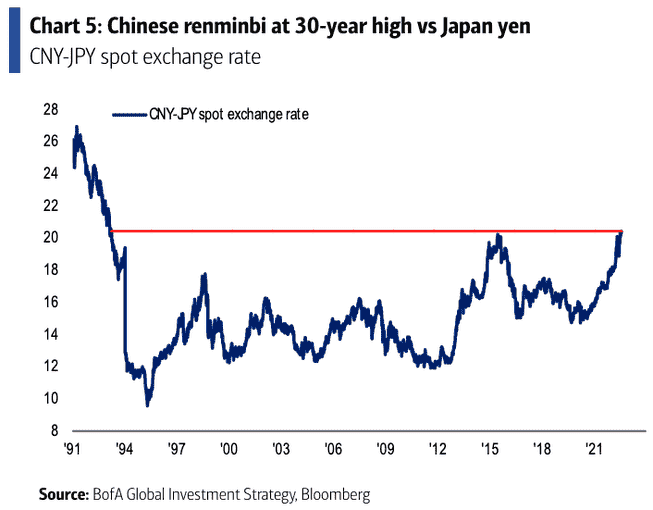

Hinzu kommt, dass der starke Dollar auch die People’s Bank of China (PBoC) – die zweitwichtigste Zentralbank der Welt – daran hindert, eine expansivere Geldpolitik zur Ankurbelung der heimischen Wirtschaft zu betreiben.

Wieso das?

Peking pflegt den Wechselkurs des Yuan Renminbi zum Dollar in einer engen Bandbreite und hat sich in den vergangenen Monaten nicht gewillt gezeigt, die heimische Währung in ähnlichem Ausmass abwerten zu lassen wie etwa der japanische Yen zum Dollar.

Aber der PBoC sind damit die Hände gebunden: Entweder, sie fährt eine deutlich expansivere Geldpolitik, gibt der heimischen Wirtschaft einen Kick und nimmt dabei in Kauf, dass Kapital aus China abfliesst und sich der Yuan abwertet. Oder sie pflegt den Wechselkurs zum Dollar und verzichtet dafür auf gross angelegte Stimulusmassnahmen.

Bis anhin hat sich die PBoC für letzteren Weg entschieden – mit dem Resultat, dass auch aus China kein Liquiditätsschub kommt und der Yuan Renminbi zum Yen den höchsten Stand seit 30 Jahren erreicht hat.

5. Ach, Italien

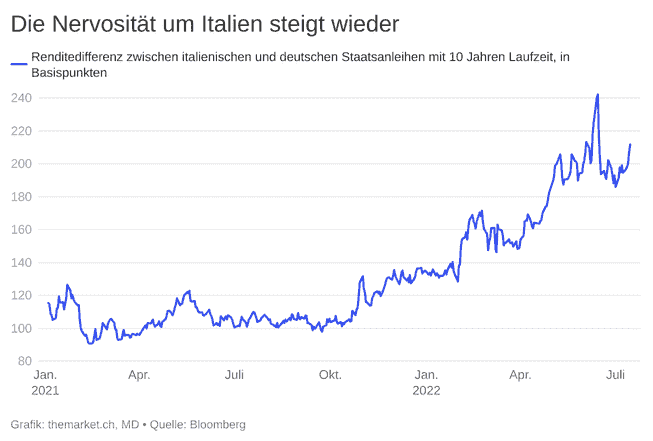

Wir bleiben zum Schluss noch beim Bild des langen, heissen Sommers – und richten den Blick nach Italien. Leider nicht an den Strand, sondern nach Rom.

Ministerpräsident Mario Draghi hat seine Regierungskoalition verloren und seinen Rücktritt angeboten. Staatspräsident Sergio Mattarella hat ihn gebeten, mit den zerstrittenen Parteien im Parlament doch noch eine tragfähige Koalition zu finden, bevor 2023 Neuwahlen durchgeführt werden.

Die Renditedifferenz (Spread) zwischen italienischen und deutschen Staatsanleihen mit zehn Jahren Laufzeit ist umgehend auf über 200 Basispunkte gestiegen und nähert sich dem Niveau von Anfang Juni, als die EZB wegen steigender Spreads in der Eurozone eine Notsitzung einberufen musste.

Man muss sich das vorstellen: Noch bevor die EZB überhaupt die erste Zinserhöhung beschlossen hat – diese wird am 21. Juli kommen –, musste bereits ein Rettungsprogramm für Staaten wie Italien in Aussicht gestellt werden, damit ihre Finanzierungskosten nicht allzu sehr steigen. Und den Idioten der Cinque-Stelle-Bewegung kommt nichts Besseres in den Sinn, als Draghi in dieser Situation in den Rücken zu fallen und eine Regierungskrise zu provozieren.

Man kann von Draghi als Notenbanker halten, was man will. Aber als Ministerpräsident war er für die Interessen Italiens das Beste, was dem Land passieren konnte. Er hat Charisma, ist kompetent und muss mit seinen 74 Jahren niemandem mehr etwas beweisen. Wenn die Populisten von Cinque Stelle bis Fratelli d’Italia nicht begreifen, dass Draghi zwischen ihnen und einer neuen Finanzkrise steht, dann ist ihnen nicht mehr zu helfen.

Bleibt bloss zu hoffen, dass die EZB bei einem derart selbst verschuldeten Schlamassel nicht rettend einspringt.

In diesem Sinne: Auf einen schönen, langen, heissen Sommer!