Die hohe Inflation zwingt die US-Notenbank zu einem harten geldpolitischen Bremsmanöver. Der Bondmarkt hat begriffen, was kommt – der Aktienmarkt noch kaum.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

Die Finanzmärkte stehen an einem kritischen Punkt. Gewitterwolken bilden sich, die Turbulenzen nehmen zu.

Für Investoren stehen fundamentale Weichenstellungen an – die wichtigsten seit Jahren. Wir haben es mit einem «tektonischen Umbruch» zu tun, wie der Marktbeobachter Heinz-Werner Rapp in diesem äusserst lesenswerten Beitrag schreibt.

Dunkle Wolken ziehen auf. Der Bondmarkt hat begriffen, was kommt – der Aktienmarkt noch kaum.

Für den Anlageerfolg in den kommenden Jahren ist es entscheidend, diese Weichenstellungen richtig zu deuten. Das wird anspruchsvoll sein, denn das Umfeld an den Finanzmärkten ist von viel Lärm geprägt – Ukraine! Omikron! Evergrande! –, und es ist nie einfach, aus dem Lärm die relevanten Signale zu filtern.

Zudem haben wir es mit Entwicklungen zu tun, die in den vergangenen gut drei Jahrzehnten nie ein Thema waren. Die meisten der heute aktiven Marktteilnehmer bewegen sich in unbekannten Gewässern.

Wir versuchen im dieswöchigen «Big Picture» daher, das grosse Bild zu malen und die aus unserer Sicht wichtigsten Entwicklungen zu zeigen.

Regelmässige Leserinnen und Leser dieser Zeilen wissen: Wir halten wenig von Prognosen und simplen Tipps. Das lässt die komplexe, adaptive Natur der Weltwirtschaft und der Finanzmärkte nicht zu. Aber der wichtigste Grundsatz in der Navigation ist es, sich immer im Klaren darüber zu sein, wo man ist. Denn nur dann ist es möglich, den gewünschten Kurs zu setzen und wenn nötig zu korrigieren.

Also: Wo sind wir?

Diese Frage versuchen wir zu beantworten.

Schauen wir’s uns genauer an.

Die Inflation ist zurück. Diese Tatsache – und die damit verbundene geldpolitische Antwort – ist der mit Abstand wichtigste Einflussfaktor für den weiteren Verlauf an den Finanzmärkten.

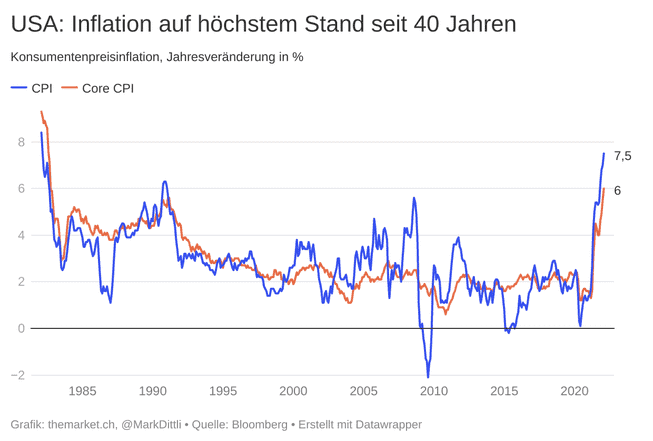

In den USA ist der Index der Konsumentenpreise (Consumer Price Index, CPI) im Januar um 7,5% gestiegen. Die um Nahrungsmittel und Energie bereinigte Kernrate ist um 6% gestiegen. Das sind die höchsten Werte seit vierzig Jahren.

In der Europäischen Währungsunion liegt die Inflationsrate gegenwärtig auf 5,1%.

Die Gründe für die hohe Inflation sind mannigfaltig. Zum Teil sind sie vorübergehender Natur – Produktionsausfälle, Engpässe in Lieferketten –, zum Teil zeigen sich mittlerweile auch deutliche Signale hartnäckigerer Inflation. In den USA steigen die Lohnkosten, und die Effekte höherer Immobilien- und Mietpreise beginnen erst, sich in den Inflationsdaten zu manifestieren.

Inflation ist heute in den USA kein akademisch-ökonomisches Thema mehr, sondern ein politisches. Steigende Teuerung geht seit Monaten einher mit sinkenden Zustimmungsraten für Präsident Biden. Es ist momentan das wichtigste gesellschaftliche Diskussionsthema in den USA, wichtiger als die Pandemie.

Die US-Notenbank (Fed) hat das begriffen. Sie muss etwas tun, Abwarten ist in Bezug auf die Inflation keine Option mehr. Dieser Gesinnungswandel an der Spitze des Fed hat im Verlauf der Monate November und Dezember stattgefunden. Mit aller Deutlichkeit signalisieren die Fed-Verantwortlichen jetzt, dass der Inflationsbekämpfung ihre Aufmerksamkeit gilt und sie das geldpolitische Ruder hart herumreissen werden.

Diese Signale treffen mit atemberaubendem Tempo auf die Märkte: Noch im September standen für 2022 kaum Leitzinserhöhungen vom Fed auf der Agenda. Nach den gestern Donnerstag publizierten Inflationsdaten für Januar rechnen die Terminmärkte für das laufende Jahr bereits mit sechs bis sieben Fed-Zinserhöhungen von jeweils 0,25%.

Mit einer Wahrscheinlichkeit von momentan 87% preisen die Terminmärkte ein, dass das Fed an seiner nächsten Sitzung vom 16. März den Leitzins, die Fed Funds Rate, sogar gleich um 0,5% erhöhen wird. Das wäre der erste «Doppelschritt» einer Zinserhöhung seit Mai 2000. Die Schrumpfung der Fed-Bilanz (Quantitative Tightening) dürfte im Sommer beginnen.

Die Europäische Zentralbank liegt in ihrer Entscheidungsfindung einige Monate hinter dem Fed, aber selbst aus Frankfurt kommen mittlerweile Signale, dass eine erste Zinserhöhung gegen Ende Jahr kommen könnte.

Das sind Entwicklungen, deren Tragweite nicht unterschätzt werden darf. Die Geldpolitik wird gedrosselt. Und sie wird hart gedrosselt. Den Märkten steht ein heftiger Liquiditätsentzug bevor.

Einzig in China, dies am Rande bemerkt, hat ein geldpolitischer Lockerungszyklus begonnen.

Eine Drosselung der Geldpolitik wirkt, indem sie die gesamtwirtschaftliche Nachfrage dämpft. Typischerweise leitet eine Zentralbank deshalb eine restriktivere Geldpolitik ein, wenn die Wirtschaft zu heiss läuft.

Die Covid-Pandemie hat die Weltwirtschaft in den letzten zwei Jahren aus der Bahn geworfen und heftige Verzerrungen – sowohl aufseiten des Angebots wie auch der Nachfrage – verursacht. Es kann daher nicht von einem «normalen» Zyklus gesprochen werden. Das erschwert die Analyse enorm, denn die makroökonomischen Daten sind grossen Schwankungen unterworfen.

Die Einkaufsmanagerindizes (Purchasing Managers Index, PMI), ein beliebter vorlaufender Konjunkturindikator, liegen in den meisten Teilen der Welt zwar über 50 und zeigen damit eine expandierende Wirtschaft an – gleichzeitig lässt sich jedoch in den vergangenen Monaten eine Abnahme der Dynamik feststellen.

Der von JPMorgan ermittelte globale PMI des Industrie- und Dienstleistungssektors ist von 58,5 im letzten Sommer auf aktuell 51,4 gesunken. Der wichtige ISM-Index für den Industriesektor in den USA ist von 61 im Oktober auf aktuell 57,6 gesunken.

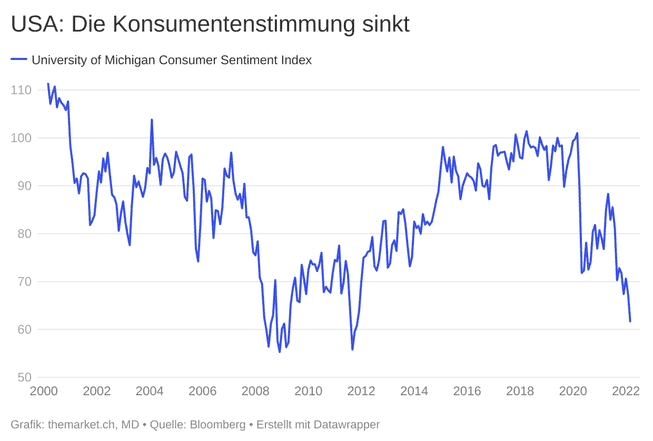

Der von der Federal Reserve Bank of Atlanta erhobene GDPNow-Indikator ermittelt für die US-Wirtschaft im ersten Quartal aktuell nur noch eine Wachstumsrate von 0,7%. Der von der Universität Michigan erhobene Index der Konsumentenstimmung in den USA ist mit 61,7 auf ein Zehnjahrestief gefallen:

Nochmals: Die Daten sind im Zusammenhang mit der Pandemie erheblichen Verzerrungen ausgesetzt; alle Signale müssen mit Vorbehalt betrachtet werden.

Alles in allem lässt sich aber ein Bild ermitteln, das kein über alle Zweifel erhabenes Fundament der Wirtschaft zeigt – jedenfalls nicht in den USA und Europa.

Die Konjunktur in China durchlief im vergangenen Jahr eine politisch gewollte Abkühlung, und sie leidet heute primär unter der Nulltoleranzpolitik der Regierung im Umgang mit Covid. Die People’s Bank of China lockert zwar seit Dezember die Geldpolitik, doch üblicherweise wirken derartige Stimuli erst nach sechs bis neun Monaten in der realen Wirtschaft.

Im Fall der USA kommt der Effekt des Fiscal Drag hinzu, weil die Fiskalpolitik im laufenden Jahr deutlich weniger stimulativ agieren wird als in den letzten beiden Jahren. Das wirkt bremsend auf die gesamtwirtschaftliche Nachfrage.

Basierend auf diesen Überlegungen sehen wir eine Gefahr, dass das Fed im Zeichen der Inflationsbekämpfung zwar ein hartes geldpolitisches Bremsmanöver einleiten muss, dieses Manöver aber auf eine Wirtschaft trifft, die sich ohnehin bereits abschwächt.

Dieses Szenario scheint den Bondmarkt mit Sorge zu erfüllen.

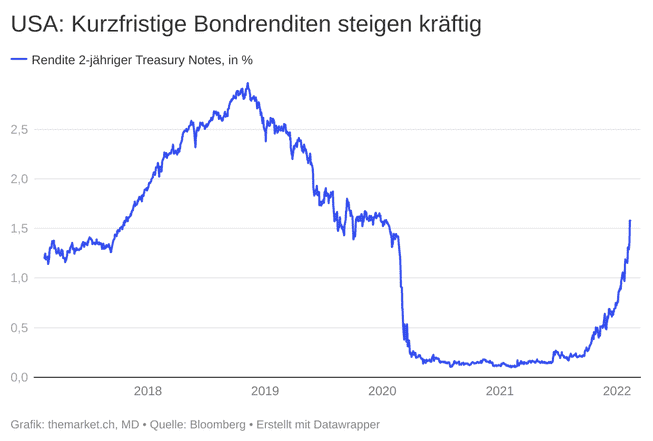

In den verschiedenen Segmenten des Bondmarktes sind die Signale der Zentralbanken angekommen. Besonders deutlich haben die Renditen kurzfristiger Staatsanleihen reagiert. Die Rendite zweijähriger Treasury Notes ist innerhalb von vier Monaten um rund 140 Basispunkte (Bp) auf aktuell 1,6% gestiegen. Allein gestern Donnerstag schoss sie um 25 Bp in die Höhe:

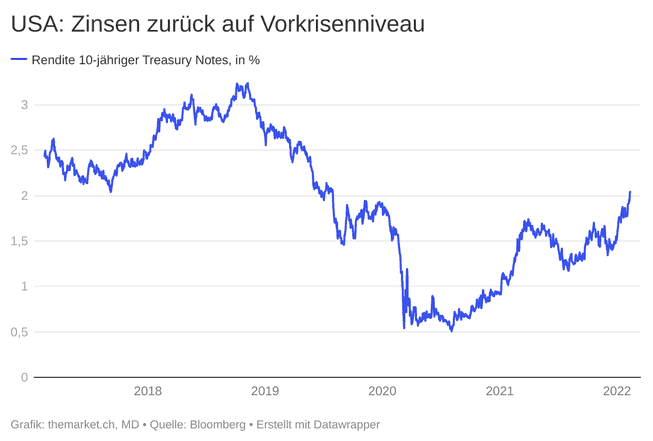

Die Rendite zehnjähriger Treasury Notes ist ebenfalls gestiegen und hat mit 2,04% den höchsten Wert seit Mitte 2019 erreicht. Der Effekt des Covid-Einbruchs ist damit ausgebügelt:

Auffällig in diesen Bewegungen ist jedoch, dass die kurzfristigen Zinsen deutlich schneller steigen als die langfristigen – ein sogenannter Bear Flattener (mehr zu diesem Thema finden Sie in diesem «The Market Deep Dive»-Video).

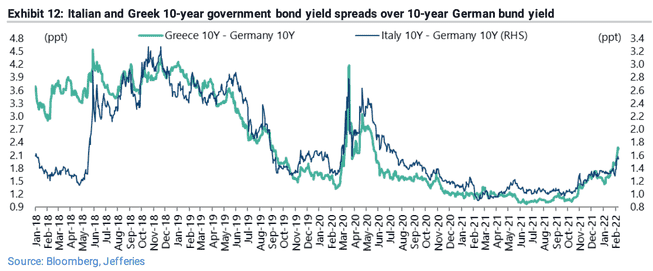

Die Zinsaufschläge (Spreads) von Unternehmensanleihen steigen derweil. Die Spreads von Unternehmensanleihen ohne Anlagequalität (High Yield) sind in Europa seit Anfang Januar um 70 Bp und in den USA um 50 Bp gestiegen. Die – bislang erst leichte – geldpolitische Wende in Europa hatte auch Auswirkungen auf die Spreads an der Peripherie der Eurozone. Die Zinsdifferenz italienischer und griechischer Staatsanleihen zu deutschen Bundesanleihen ist auf den höchsten Stand seit Frühjahr 2020 gestiegen:

Diese Indikatoren zeigen, wie der Bondmarkt die angekündigte Drosselung der Geldpolitik verarbeitet.

Das aus unserer Sicht besorgniserregendste Signal ist der Bear Flattener am US-Bondmarkt. Die Zinskurve hat sich deutlich abgeflacht, die Renditedifferenz zwischen zwei- und zehnjährigen Treasury Notes ist auf unter 50 Bp gesunken:

Das ist eine ungewöhnlich flache Zinskurve für den Beginn eines geldpolitischen Straffungsmanövers. In den letzten beiden Zyklen, als das Fed mit einer Erhöhung der Leitzinsen begann, 2004 und 2015, war die Zinskurve viel steiler.

Damit signalisiert der Bondmarkt die Furcht, dass das Fed zur Bekämpfung der Inflation nicht viel Spielraum für Zinserhöhungen haben wird, ohne eine Rezession zu provozieren.

Während der Bondmarkt bereits ein hartes geldpolitisches Bremsmanöver sieht, scheint der Aktienmarkt immer noch nicht begriffen zu haben, welche Stunde geschlagen hat. Das ist, salopp gesagt, der Unterschied zwischen den beiden Märkten.

An den Börsen hat die Volatilität zwar deutlich zugenommen, und aus spekulativen Bubble-Stocks sowie hoch bewerteten Wachstumsaktien ist schon viel Luft entwichen – aber auf Ebene der breiten Indizes betrachtet ist noch nicht allzu viel geschehen. Der MSCI World und der S&P 500 handeln bloss rund 6% unter ihrem Höchststand.

Dabei wird es kaum bleiben, denn stark vereinfacht gesagt «lebt» die Performance des Aktienmarktes von zwei Faktoren:

Erstens von der Gewinnentwicklung der Unternehmen, und zweitens von der Bewertung.

Die Gewinnentwicklung der Unternehmen ist eine Funktion des Wirtschaftswachstums. Und die Bewertung ist eine Funktion des Zinsniveaus.

In früheren Fed-Zinserhöhungszyklen ist die Bewertung des Aktienmarktes in der Regel gesunken; die steigenden Zinsen haben eine Kontraktion der Bewertung provoziert. Die Frage, ob der Aktienmarkt als Ganzes während diesen Phasen trotzdem eine positive Performance zeigte, hing deshalb jeweils am Gewinnwachstum der Unternehmen:

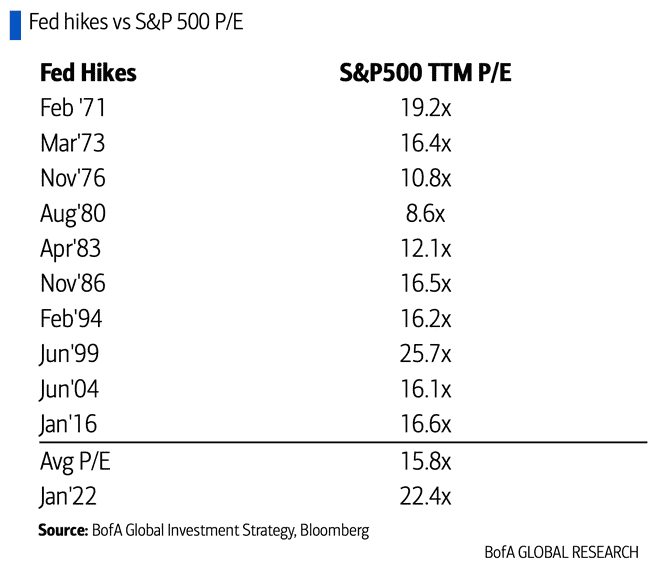

Das Problem im aktuellen Fall ist, dass besonders der US-Aktienmarkt in einem Zustand einer historisch extrem hohen Bewertung in den Zinserhöhungszyklus hineinsteuert.

Wie Michael Hartnett, Chefstratege von Bank of America, zeigt, war der S&P 500 in den zehn Zinserhöhungszyklen der letzten fünfzig Jahre nur ein einziges Mal höher bewertet als heute: nämlich 1999, kurz vor dem Platzen der Technologieblase:

Der Aktienmarkt bewegt sich also auf dünnem Eis:

- Die US-Notenbank kündigt in aller Deutlichkeit an, dass die üppige Liquidität, die sie in den vergangenen Jahren ins Finanzsystem gepumpt hat, bald abgezogen wird.

- Eine Reihe von Zinserhöhungen steht bevor.

- Steigende Zinsen provozieren an den Börsen eine Bewertungskontraktion – und das in einem Zustand, in dem die Bewertungen so hoch sind wie letztmals 1999.

- Ein zu hartes geldpolitisches Bremsmanöver droht die Konjunktur abzuwürgen, worunter die Gewinne der Unternehmen leiden würden.

Aber gemach: Das Fed würde bestimmt nicht zulassen, dass die Aktienmärkte einbrechen, nicht wahr?

Die Börsen hatten in den vergangenen 35 Jahren, seit der Zeit von Alan Greenspan, mit dem Fed einen verständnisvollen Freund. Der informelle Fed Put – also die Annahme, dass die Notenbank unterstützend eingreift, wenn die Kurse zu stark fallen – gilt in den Köpfen der Investoren als feste Grösse. Das Fed hatte Wall Streetstets im Blick.

Letztmals manifestierte sich der Fed Put im Corona-Crash vom März 2020 und zuvor an Weihnachten 2018, als Fed-Chef Powell den damaligen geldpolitischen Drosselungszyklus abrupt beendete, nachdem der S&P 500 um 18% eingebrochen war.

Doch alle, die auf den Fed Put hoffen, müssen bedenken: Inflation war für das Fed in den letzten 35 Jahren nie ein Thema. Greenspan, Ben Bernanke, Janet Yellen und bis vor kurzem auch Jerome Powell mussten nie hartnäckig hohe Inflation bekämpfen.

Die Rückkehr der Inflation ist ein Game Changer. Sie betrifft die normalen Haushalte im Land, sie betrifft all die Menschen, deren Einkünfte knapp ausreichen, um die monatlichen Kosten zu decken; die Menschen, die darunter leiden, wenn ihre Miete und die Preise an der Tankstelle oder im Supermarkt steigen. Die Inflation betrifft Main Street.

Und damit entsteht für Fed-Chef Powell ein Dilemma: Entweder, er bekämpft die Inflation mit aller Härte – und nimmt in Kauf, dass der Aktienmarkt einbricht. Oder er lässt von einem allzu harten Kurs ab, schützt Wall Street – und nimmt dafür in Kauf, dass die Inflation länger hoch bleibt und sich zum Leidwesen von Main Street erst recht im System festsetzt.

In den vergangenen 35 Jahren gab es aus Sicht des Fed keinen offensichtlichen Konflikt zwischen Wall Street und Main Street. Heute jedoch schon. Powell wird sich entscheiden müssen, ob er für Main Street oder für Wall Street arbeitet. Und weil die Inflation heute ein politisch-gesellschaftliches Thema ist, wird er Main Street wählen müssen.

«Wir unterschätzen den politischen Willen, den es braucht, um hohe Inflation zu bekämpfen. Es wird nicht verstanden, wie stark die Zinsen gestrafft werden müssen, wenn die Inflation hoch bleibt», sagt Raghuram Rajan, Professor an der Chicago University und Ex-Gouverneur der Zentralbank Indiens, in diesem Interview.

Damit bringt es Rajan auf den Punkt: Die heute aktiven Teilnehmer an den Finanzmärkten wissen gar nicht mehr, was es heisst, Inflation zu bekämpfen. Wieso auch – es war in den letzten drei Jahrzehnten nie ein Thema.

Das ist die Weichenstellung, die wir eingangs erwähnt haben, auf eine Frage reduziert: Wie weit wird das Fed gehen müssen, um die Inflation zu bekämpfen?

Auch dazu eine Aussage von Rajan: «In vergangenen Perioden mit hoher Inflation musste das Fed den Nominalzins in der Regel um ein oder zwei Prozentpunkte über die Inflationsrate anheben, um sie zu senken (…). Doch damit rechnet momentan so gut wie niemand.»

Was Rajan damit meint, veranschaulicht die folgende Grafik:

Die rote Kurve zeigt die Inflationsrate (CPI), die gelbe Kurve die Kernrate (Core CPI) und die blaue Kurve den Leitzins, die Fed Funds Rate. Ein geldpolitischer Straffungszyklus war in der Vergangenheit jeweils erst dann zu Ende, wenn die Fed Funds Rate über der Inflationsrate lag.

Das bedeutet im aktuellen Fall, dass das Fed die Leitzinsen entweder viel weiter erhöhen muss, als die Finanzmärkte heute denken – oder dass die Inflationsrate auf wundersame Weise von selbst wieder auf 2% sinkt. Damit ergeben sich zwei Szenarien.

Szenario 1: Die US-Notenbank tritt hart auf die Bremse, um die Inflation zu bekämpfen. Sie riskiert dabei, die Zinskurve zu invertieren und nicht nur die Inflation, sondern auch die Wirtschaft abzuwürgen. Das Resultat wäre mit grosser Wahrscheinlichkeit eine Baisse am Aktienmarkt und ein Einbruch des S&P 500 von möglicherweise deutlich mehr als 20%.

Szenario 2: Das Fed hofft auf Signale, dass der Inflationsdruck ab dem Frühsommer nachlässt und schwenkt dann sogleich wieder auf eine weichere Geldpolitik um. Das Resultat wäre mit grosser Wahrscheinlichkeit ein schwächerer Dollar und ein kollektives Aufatmen an Wall Street. Es ist zu früh, um zu sehen, welches Szenario eintreten wird. In der kurzen Frist, mit Blick auf die kommenden drei bis vier Monate, ist jedoch klar: Das Fed wird Entschlossenheit demonstrieren und ein hartes Bremsmanöver einleiten.

Es ist zu früh, um zu sehen, welches Szenario eintreten wird. In der kurzen Frist, mit Blick auf die kommenden drei bis vier Monate, ist jedoch klar: Das Fed wird Entschlossenheit demonstrieren und ein hartes Bremsmanöver einleiten.

Was heisst das nun? Soll man alle Aktien verkaufen und in Deckung gehen?

Nein, natürlich nicht.

Aber es ist wichtig, sich die fundamentale Dynamik vor Augen zu führen, die derzeit auf die Märkte trifft:

- Die hohe Inflation zwingt das Fed dazu, die Geldpolitik hart zu drosseln.

- Den Finanzmärkten steht ein heftiger Liquiditätsentzug bevor.

- Es wird enorm schwierig sein für das Fed, dieses Manöver «richtig» auszuführen. Ein zu hartes Vorgehen birgt die Gefahr einer Rezession.

- Eine straffe Geldpolitik gekoppelt mit einer Rezession ist ein nahezu sicheres Rezept für einen Bärenmarkt.

- Nach fast dreizehn Jahren Bullenmarkt sind US-Aktien gegenwärtig historisch betrachtet sehr hoch bewertet.

Damit stehen die Zeichen auf Sturm. Unserer Ansicht nach war die Gefahr einer scharfen Korrektur oder einer Baisse in den letzten gut zehn Jahren – vom Corona-Crash im März 2020 abgesehen – nie grösser als heute.

Das Signal, dass sich der Sturm lichtet, wäre erst mit einem erneuten Schwenker des Fed – zurück zu einer weicheren Geldpolitik – gegeben. Wie erwähnt: Das kann durchaus sein.

Aber es wird nach aktueller Kenntnislage kaum vor Mai oder Juni sein. Wie bereiten Sie sich auf den Sturm vor?

- Rücken Sie sich ins Bewusstsein, wie Ihre langfristige Asset-Allokation aussieht, wie gross Ihr kurz- bis mittelfristiger Cash-Bedarf ist und wie es um Ihre Risikofähigkeit bestellt ist. Sie wollen auf keinen Fall gezwungen sein, in Panikphasen unter dem Einfluss von Emotionen Ihre Positionen zu verkaufen.

- Stellen Sie sicher, dass Ihr Portfolio nicht – zumindest nicht in zu hohem Mass – mit Lombardkrediten belehnt ist. Der bitterste Anruf in einem Abschwung ist der Margin Call der Bank.

- Äufnen Sie den Cash-Bestand in Ihrer Allokation. Nutzen Sie Erholungsphasen in den kommenden Wochen, um hoch bewertete Wachstumsaktien – die Darlings der letzten Jahre – im Portfolio tendenziell abzubauen. Cash ermöglicht es Ihnen, zu günstigeren Gelegenheiten wieder zu kaufen.

- Vermeiden Sie Klumpenrisiken im Portfolio. Das gilt für Einzelaktien wie auch für sektorielle und geografische Klumpenrisiken. Ein ETF auf den MSCI World Index zum Beispiel besteht zu fast 70% aus US-Titeln und zu 30% aus amerikanischen Tech-Giganten. Auch das ist ein Klumpenrisiko.

- Relativ zu den USA dürften die deutlich günstiger bewerteten Aktienmärkte in Europa, Japan und den Emerging Markets besser performen. Der britische FTSE 100 oder der brasilianische Bovespa zum Beispiel glänzen seit Anfang 2022.

- Es gibt am Aktienmarkt Sektoren, die im gegenwärtigen Umfeld gut abschneiden: Energie, Rohstoffe, Finanzen (Versicherer und Banken). Eine Auswahl an entsprechenden ETF haben wir hier präsentiert.

- Eine Übersicht über mögliche Portfolio-Absicherungsstrategien finden Sie hier.

Es wird wichtig sein, sich in den kommenden Wochen und Monaten sorgfältig vorwärts zu tasten.