Die schlimmsten Zeiten für Hypothekenvergaben mögen vorbei sein, da sich der Markt zu drehen scheint, aber es ist immer noch ein unerschwingliches Umfeld, insbesondere für jüngere Kreditnehmer, wie aus einem Kreditbericht für das vierte Quartal 2023 hervorgeht Maxwell.

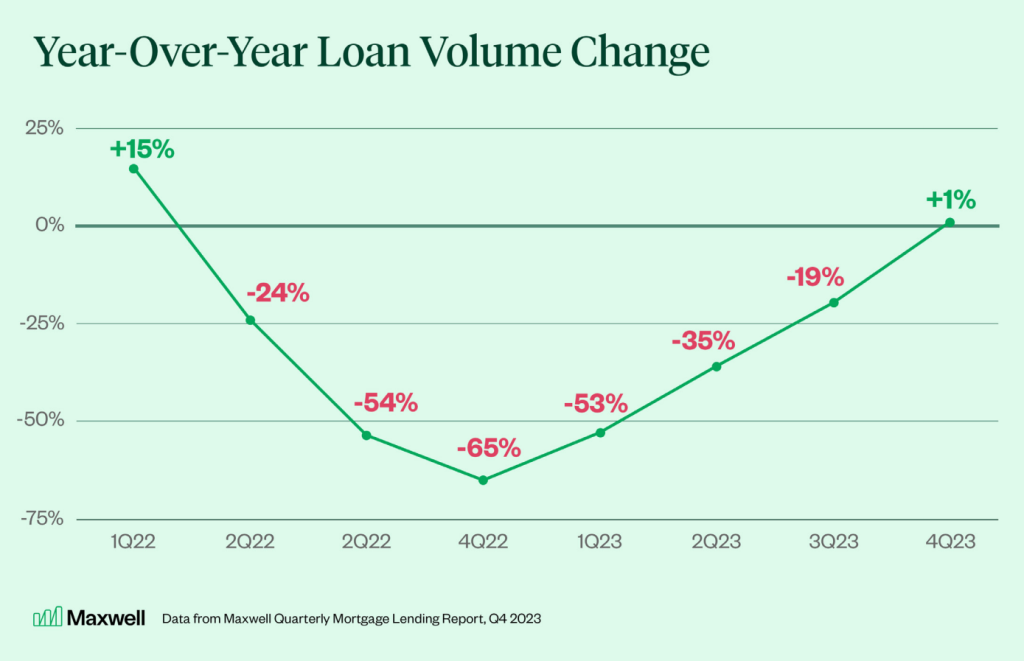

Das Kreditvolumen ging zwischen dem dritten und vierten Quartal um 21 % zurück, aber das war weit weniger als der Rückgang um 37 % vom dritten Quartal 2022 zum vierten Quartal 2022, wie der Bericht zeigte.

Unterdessen stieg das Kreditvolumen im vierten Quartal im Jahresvergleich um 1 %, ein deutlicher Anstieg gegenüber dem auf Jahresbasis umgerechneten Rückgang von 65 % im vierten Quartal 2022. Und es markiert das erste Kreditwachstum im Jahresvergleich seit einem Dreimonatszeitraum seither Q1 2022.

„Die Tatsache, dass das Kreditvolumen im Jahresvergleich nicht mehr im Minus liegt, ist ein starkes frühes Zeichen dafür, dass sich die Erholung der Branche in einem frühen Stadium befindet“, sagte John Paasonen, Mitbegründer und CEO von Maxwell, in dem Bericht. „Obwohl das Tempo der Erholung im Jahr 2024 noch ungewiss ist, deuten unsere Daten darauf hin, dass wir das Schlimmste des aktuellen Marktzyklus hinter uns haben.“

Der Hypothekenkreditbericht von Maxwell nutzt Daten seiner Business-Intelligence-Plattform, die nach Angaben des Unternehmens Trends aus einem Kreditvolumen von mehr als 300 Milliarden US-Dollar ableitet, das auf der Maxwell-Plattform von mehr als 300 Kreditgebern abgewickelt wird.

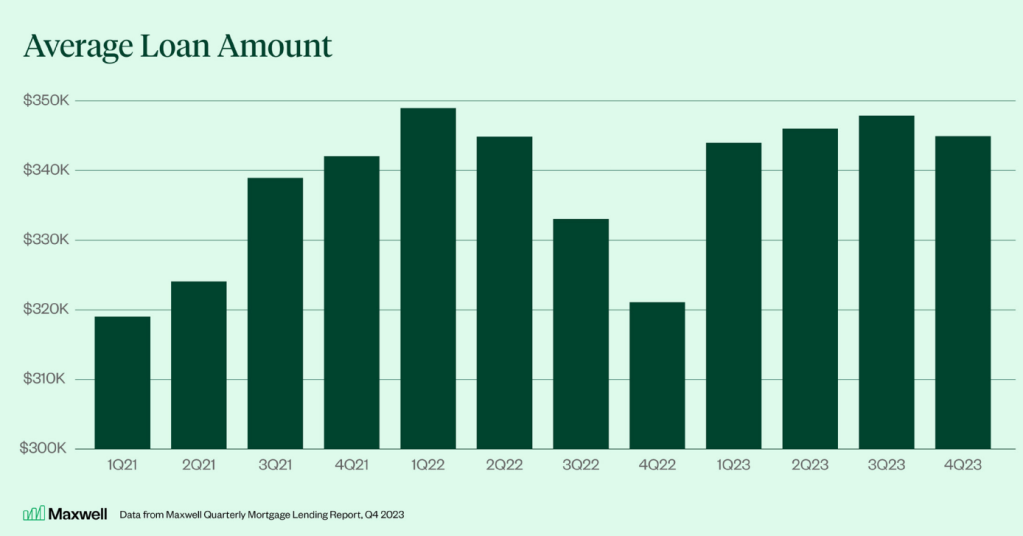

Das durchschnittliche Monatseinkommen von Eigenheimkäufern ist in den letzten drei Jahren um fast 30 % gestiegen, wobei im Dezember 2023 ein Rekordhoch von 12.100 US-Dollar erreicht wurde.

Ebenso stieg die durchschnittliche Kreditsumme im vierten Quartal auf durchschnittlich 345.000 US-Dollar.

„Als Reaktion darauf verloren Kreditnehmer in jüngeren Altersgruppen im vierten Quartal 2023 an Zugkraft und wurden aufgrund mangelnder Erschwinglichkeit vom Markt verdrängt“, heißt es in dem Bericht.

„Wenn sich die Immobilienpreise und Kreditkosten im Jahr 2024 abschwächen, könnte eine erhebliche Nachfrage auf den Markt strömen. Diese Nachfrage kann durch niedrige Lagerbestände behindert werden, aber Kreditgeber sollten ihre Unternehmen dennoch darauf vorbereiten, das verfügbare Kreditvolumen zu nutzen.“

Im sich erholenden Markt von heute suchen Kreditnehmer weiterhin nach ungewöhnlichen Optionen, die im Rahmen der aktuellen Finanzrealität sinnvoll sind, betonte der Bericht.

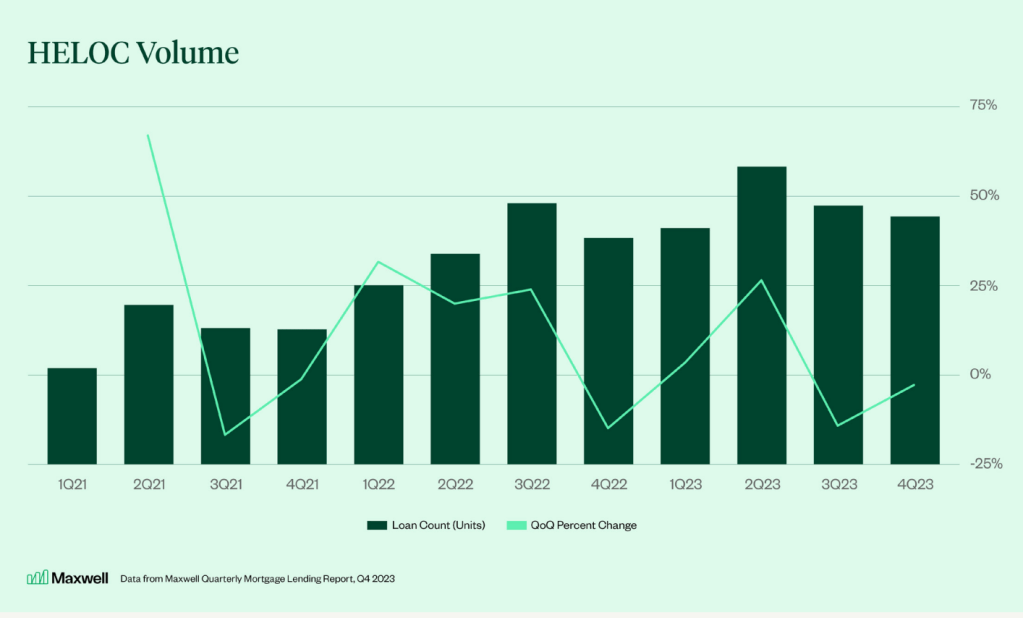

Das Volumen der Home-Equity-Kreditlinien (HELOC) ging zwischen dem dritten und vierten Quartal des letzten Jahres leicht zurück, blieb aber im Jahresvergleich um 9 % erhöht.

„Da viele davon ausgehen, dass die Immobilienpreise in diesem Jahr sinken werden, könnte die HELOC-Nachfrage sinken; Dennoch ist das Volumen, wie Maxwell-Daten zeigen, derzeit weiterhin hoch und Kreditgeber könnten in dieser Kreditart weiterhin Chancen finden“, heißt es in dem Bericht.

Die Guthaben auf HELOCs stiegen sieben Quartale in Folge und beliefen sich laut einer aktuellen Studie im vierten Quartal 2023 auf 360 Milliarden US-Dollar Daten von dem Federal Reserve Bank von New York.

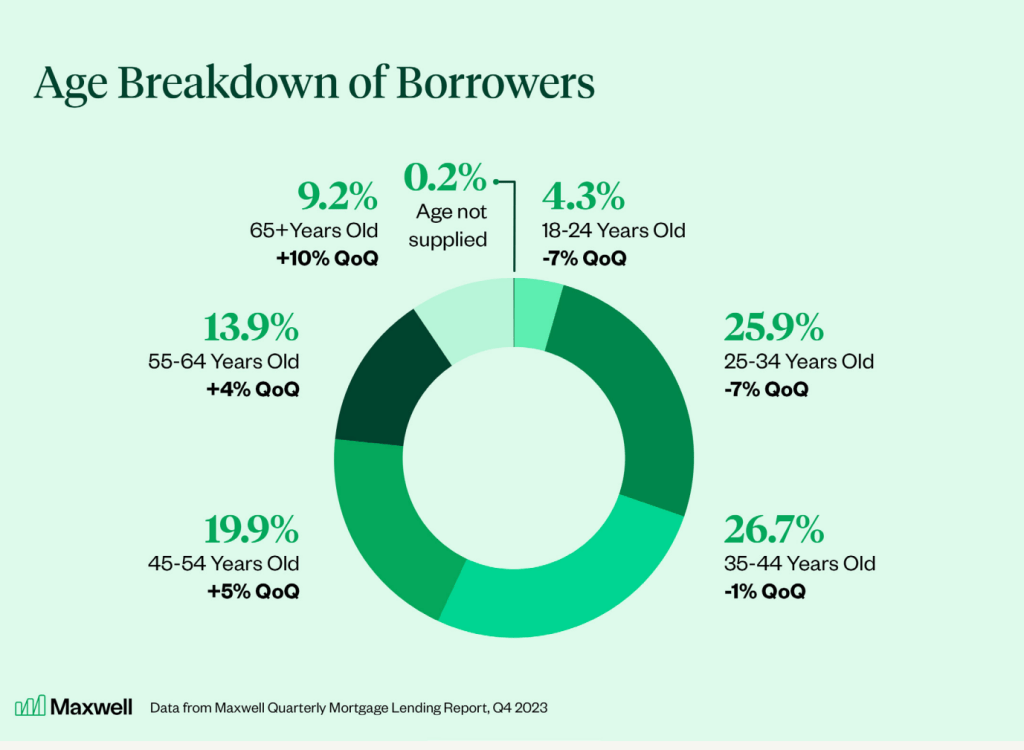

Während die HELOC-Guthaben gestiegen sind, was für bestehende Hausbesitzer ein Segen ist, ist das Alter der Kreditnehmer seit dem dritten Quartal 2023 tendenziell gestiegen.

Bei allen Altersgruppen ab 44 Jahren sank der Anteil der Kreditnehmer von Q3 auf Q4, wohingegen die Anteile bei den Altersgruppen ab 45 Jahren zunahmen. Dennoch machen die 44-Jährigen und jüngeren 57 % aller Kreditnehmer aus.

„Heute besitzt die Babyboomer-Generation amerikanische Immobilien im Wert von fast 19 Billionen US-Dollar – mehr als doppelt so viel wie die Millennials“, sagte Paasonen in dem Bericht.

„Bezogen auf die Wohneinheiten bedeutet das, dass Boomer fast 40 % des Wohnungsbestands in unserem Land besitzen. Wenn die Babyboomer älter werden, werden sie wahrscheinlich kleiner werden oder in Seniorenwohnanlagen und -einrichtungen umziehen, wodurch Millionen von Wohnungen im ganzen Land frei werden. Gleichzeitig werden wir Zeuge eines der größten Vermögenstransfers von Babyboomern an ihre Kinder sein, bei dem das investierbare Vermögen wächst, das ihre Kinder für Anzahlungen auf Häuser verwenden werden.“