Die massive Inflation und die zweistelligen Hypothekenzinsen der 1970er und frühen 1980er Jahre scheinen das Land zu verfolgen Federal Reservedie die Wirtschaft abkühlen und sogar eine Rezession mit Arbeitsplatzverlusten provozieren will, um dieses Szenario zu verhindern.

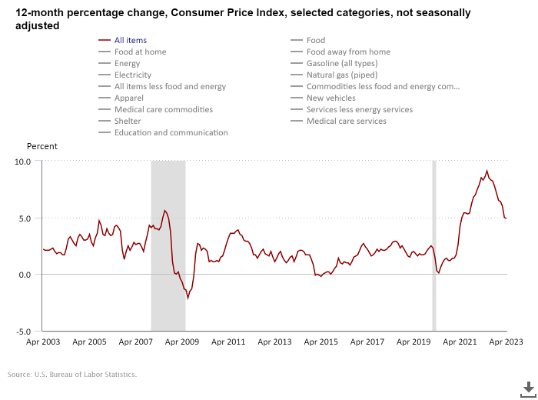

Aber das Neueste Bericht zur Inflation des Verbraucherpreisindex zeigt, wie übertrieben die Angst vor einer Inflation im Stil der 1970er Jahre ist. Die heutigen Zahlen ähneln überhaupt nicht den 1970er-Jahren, als Mieten, Löhne und Ölpreisschocks die Inflation stärker in die Höhe trieben als alles, was wir in der jüngeren modernen Geschichte erlebt haben.

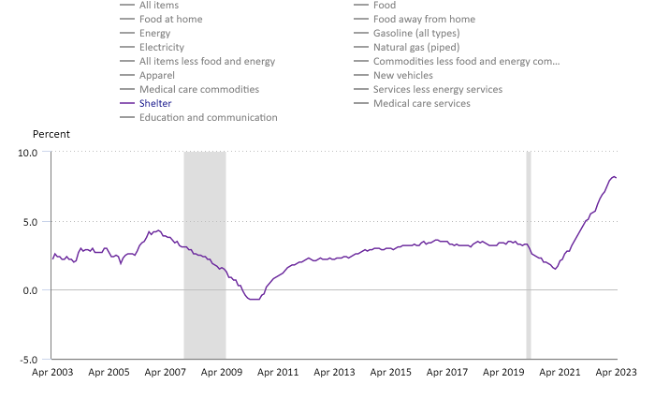

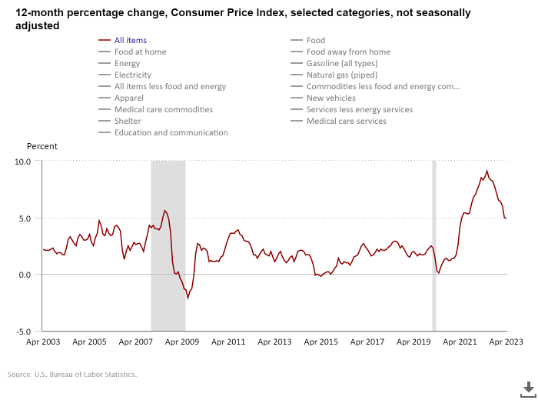

Inflation der Unterkünfte

Die Inflation in Notunterkünften war im April von Monat zu Monat leicht rückläufig. Da diese Datenlinie mit 44,4 % des Index die bedeutendste Komponente des VPI ist, garantiert die Tatsache, dass sich dieser Index in den nächsten 12 Monaten verlangsamen wird, dass wir nicht den Inflationsboom erleben werden, den wir gesehen haben 1970er Jahre.

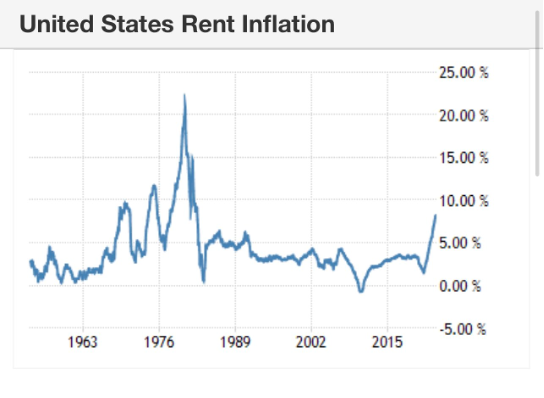

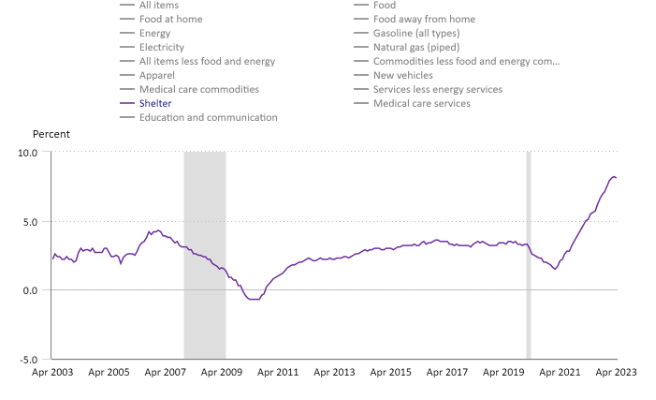

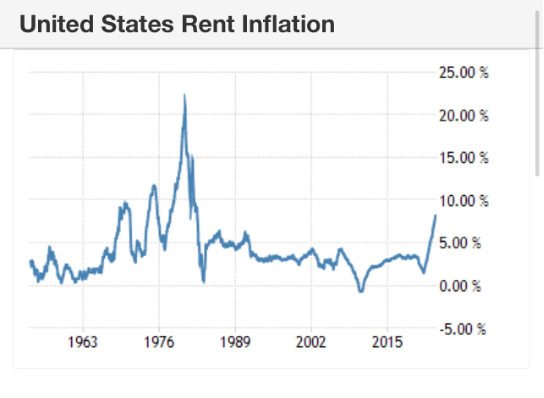

Mietinflation

Wir müssen uns keine Sorgen über die Mietpreisinflation im Stil der 1970er Jahre machen. Eine solche Inflation könnte heute nicht passieren, da sich die Wachstumsrate der Schutzinflation bereits abgekühlt hat, und wir haben dies in mehr Echtzeitdaten gesehen.

Außerdem werden demnächst über 900.000 Wohneinheiten online gehen, und der beste Weg, die Inflation zu bekämpfen, ist ein größeres Angebot. Wenn man versucht, die Inflation zu bekämpfen, indem man die Nachfrage zerstört, ist das nur eine kurzfristige Lösung. Dies sind hervorragende Nachrichten für die Hypothekenzinsen, da eine sinkende Mietinflation eher dafür spricht, dass die Hypothekenzinsen im nächsten Jahr sinken als steigen.

Im September An CNBC Ich habe darüber gesprochen, wie die positive Geschichte für 2023 zu Beginn des Jahres sichtbar werden würde: dass sich die Inflationswachstumsrate aufgrund der Inflation in Notunterkünften abkühlen würde. Die Inflationsdaten hinkten hinterher, also wusste ich, dass es einige Zeit dauern würde, aber es passierte.

Angesichts der massiven Zinserhöhungen im System und einer Bankenkrise, die die Kreditvergabe verschärft, werden die Aussichten für die Inflation der 1970er-Jahre immer schlechter. In Wirklichkeit hatte es nie eine Chance.

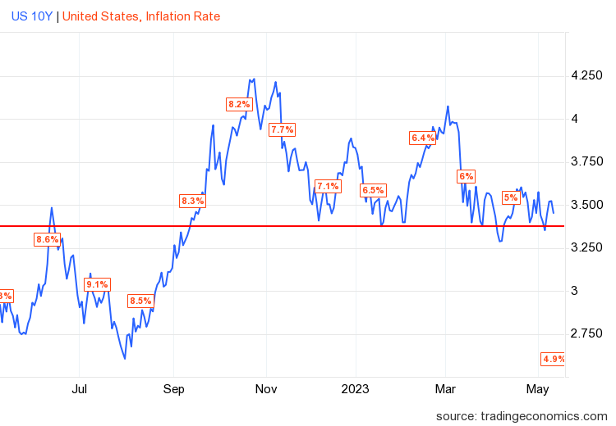

Von dem VPI Bericht: Der Verbraucherpreisindex für alle städtischen Verbraucher (CPI-U) stieg im April saisonbereinigt um 0,4 Prozent, nachdem er im März um 0,1 Prozent gestiegen war, berichtete das US Bureau of Labor Statistics heute. In den letzten 12 Monaten stieg der Gesamtindex saisonbereinigt um 4,9 Prozent.

Wie reagierten die Hypothekenzinsen?

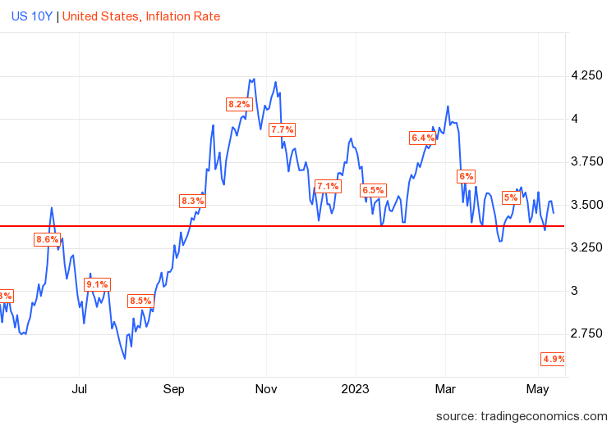

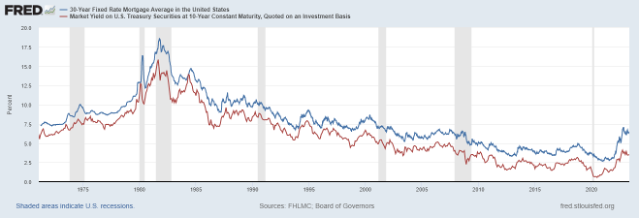

Wie hat sich die 10-Jahres-Rendite nach dem Bericht entwickelt? Es fiel genau so, wie es hätte sein sollen, hielt aber immer noch die Gandalf-Linie im Sand – den Bereich zwischen 3,37 % und 3,42 %. Die folgende Grafik zeigt die 10-Jahres-Rendite im Vergleich zur Inflationswachstumsrate im Jahresvergleich. Wie Sie sehen können, hatten wir aufgrund heißerer Inflationsdaten deutlich niedrigere Renditen.

Die 10-Jahres-Rendite scheint jedoch ihren Höhepunkt erreicht zu haben, es sei denn, die Wirtschaft bekommt neuen Schwung und beginnt deutlich schneller zu expandieren. Am 27. Oktober plädierte ich für niedrigere Hypothekenzinsen und Anleiherenditen im Jahr 2023. Ich glaube, das extrem pessimistische Lager im Immobilienbereich rechnete damit, dass die 10-Jahres-Rendite in Richtung 5,25 % steigen würde, und bei schlechten Spreads würde dies zu höheren Hypothekenzinsen führen auf 8%-10%.

Meine Prognose für die 10-Jahres-Rendite und die Hypothekenzinsen für 2023 hatte eine klare Vorstellung: Die 10-Jahres-Rendite sollte dazwischen liegen 3,21 % – 4,25 solange die Wirtschaft stabil blieb. Fest zu bleiben bedeutet, dass der Arbeitsmarkt nicht zusammenbricht und die Arbeitslosenansprüche der Menschen, die Arbeitslosenunterstützung beantragen, unterbleiben 323.000 auf einem gleitenden Vier-Wochen-Durchschnitt. Ich habe mich dieses Jahr mehr auf den Arbeitsmarkt als auf die Inflationswachstumsrate konzentriert, weil ich glaube, dass der Markt wusste, dass die Inflation sinkt.

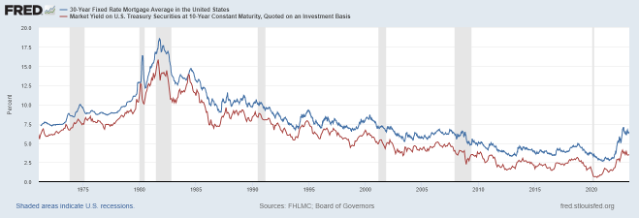

Natürlich, die Bankenkrise hat dieses Jahr eine neue Variable zum Wirtschaftsbild hinzugefügt. Aber selbst damit ist der Arbeitsmarkt zwar schwächer geworden, aber noch nicht zusammengebrochen. Die Hypothekenzinsen sind am Mittwoch tatsächlich auf 6,57 % gefallen, und das ist immer noch höher, als sie sein sollten, da die Spreads zwischen der 10-Jahres-Rendite und den 30-jährigen Hypothekenzinsen immer noch historisch hoch sind. Wenn wir heute regelmäßige Spreads hätten, lägen die Hypothekenzinsen bei etwa 5,25 %.

Können Sie sich den Immobilienmarkt vorstellen, wenn die Hypothekenzinsen gleich wären? 5,25 % Heute? Die Fed, die gesagt hat, sie wolle eine Neuausrichtung auf dem Immobilienmarkt, würde völlig durchdrehen. Nach diesem Neustart können ältere Amerikaner Häuser kaufen, nicht jüngere Amerikaner, die ein neues Leben beginnen möchten. Dies ist einer der Gründe, warum Sie von der Fed in dieser Zeit noch nichts über eine Unterstützung des Immobilienmarktes gehört haben.

Abkühlung des Arbeitsmarktes

Der Arbeitsmarkt hat sich in letzter Zeit abgekühlt, da die Zahl der offenen Stellen gegenüber dem Höchststand im Jahr 2022 um fast 2,5 Millionen zurückgegangen ist. Die Fed befürchtet keinen Rückgang der Arbeitsplatzverluste, und tatsächlich geht ihre Arbeitslosenquote für 2023 davon aus. Sie denken, dass sie eine Deckung haben, bis die Stellenangebote noch weiter zurückgehen.

Ich habe den Eindruck, dass sie sich mit der Rückkehr zu offenen Stellen wohler fühlen werden 7 Million, wo wir waren, bevor COVID-19 uns traf. Ich habe über den aktuellen Stellenbericht geschrieben und viele Arbeitsdatenzeilen aufgeschlüsselt, die für meine 10-Jahres-Hypothekenzinsprognose wichtig sind.

Während sich der Arbeitsmarkt abkühlt, ist er noch nicht zusammengebrochen. Wenn wir die Inflationsgeschichte der 1970er Jahre hätten, könnten die Hypothekenzinsen und Anleiherenditen während einer Rezession wie damals steigen. Wie wir jedoch sehen können, hat sich der Anleihenmarkt nie an die Inflationsprämisse der 1970er Jahre gehalten. Denken Sie daran, diese beiden Lieben tanzen seit 1971 langsam und hören nie auf. Manchmal sind sie näher beieinander und manchmal sind sie weiter voneinander entfernt. Sie sind jedoch immer zusammen.

Insgesamt hielt der CPI-Bericht nicht allzu viele Überraschungen bereit, auch wenn die Schlagzeilenzahl niedriger ausfiel als von manchen erwartet. Die Federal Reserve betrachtet die Inflation ohne die Schutzkomponente, da diese Datenlinie hinterherhinkt und die Dienstleistungsinflation in letzter Zeit stabil war.

Die Geschichte ist jedoch in Stein gemeißelt: Die Fed will ihre Rezession, weil es für sie ein Ehrenzeichen sein wird, wenn sie wie Paul Volcker ins Jenseits gehen. Sie beschlossen, die Zinsen stärker anzuheben, obwohl sie wussten, dass die Kreditvergabe knapper wurde und die Bankenkrise ihnen helfen könnte, ihr Inflationsziel zu erreichen.

Die Realität ist also: Was macht die Fed, wenn der Arbeitsmarkt zusammenbricht und die Gesamtinflation so aussieht? Wir sehen eine Abschwächung der Wachstumsrate, und nun wird die wichtigste Variable im Verbraucherpreisindex eine 12-monatige Abkühlungsphase erleben.

Aus diesem Grund wird die Verfolgung wöchentlicher Immobiliendaten in diesem Jahr wichtiger denn je sein. Ich verfolge nicht nur Wohnungsdaten, meine Hauptaufgabe besteht zunächst darin, Konjunkturzyklen zu verfolgen, und der Wohnungsbau ist eine sekundäre Datenlinie. Bei all dem Drama, das uns im Jahr 2023 erwartet, wird der Rest des Jahres von Woche zu Woche spannend.