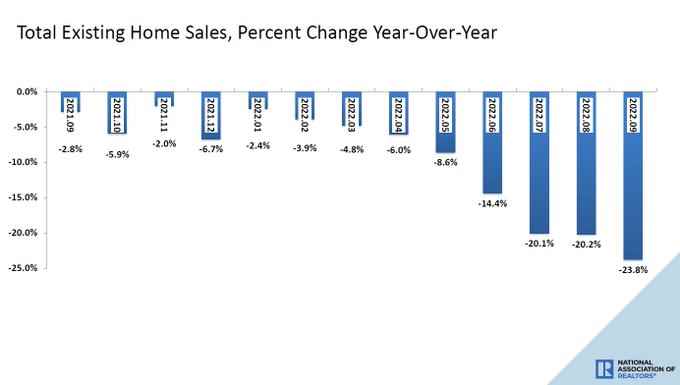

Am Donnerstag den Bundesverband der Immobilienmakler berichteten, dass wir im September einen Rückgang der Verkäufe bestehender Eigenheime um 23,8 % gegenüber dem Vorjahr verzeichneten und der Gesamtbestand nun in aufeinanderfolgenden Berichten gesunken ist.

Anfang des Jahres bezeichnete ich dies als einen äußerst ungesunden Wohnungsmarkt, basierend auf der Prämisse, dass der Bestand auf Allzeittiefs fallen würde, was zu erzwungenen Ausschreibungen führen und dazu führen würde, dass die Tage auf dem Markt zusammenbrechen. Das ist keine gute Sache. Mit diesem Bericht sehen wir nun endlich einige positive Daten dazu.

Obwohl es für meinen Geschmack immer noch zu niedrig ist, gehen die Tage auf dem Markt in die richtige Richtung – höher – und schaffen ein Gleichgewicht. Angesichts eines so massiven Anstiegs der Eigenheimpreise in den Jahren 2020 und 2021, der mein Erschwinglichkeitsmodell durchbrach, wusste ich, dass wir einem hohen Risiko eines deutlicheren Umsatzrückgangs als gewöhnlich ausgesetzt waren, wenn die 10-Jahres-Rendite über 1,94 % brach, was 4 % + Hypothekenzinsen bedeutete.

Meine Prämisse im Sommer 2020 war, dass eine 10-jährige Rendite von über 1,94 % den Immobilienmarkt verändern könnte. Die zweite Arbeitsprämisse war, dass wir auch in Schwierigkeiten geraten würden, wenn die Immobilienpreise in fünf Jahren um mehr als 23 % steigen würden. Nun, das wurde in nur zwei Jahren zerschlagen, und 2022 steht ein weiteres Jahr mit deutlichen Kursgewinnen in den Büchern. Beide Variablen in meinem Modell begannen im April dieses Jahres zusammen zu tanzen, was zu unserem aktuellen Marktplatz führte.

Die Rolle der Hypothekenzinsen

Die Hypothekenzinsen stiegen nicht nur über 4 %, wir liegen jetzt bei über 7 %. Die Verkäufe gehen schneller zurück als in der Vergangenheit, als die Zinsen stiegen, was unter dem epischen Doppelschlag der Erschwinglichkeit aufgrund massiver Preisgewinne seit 2020 und einem explosionsartigen Anstieg der Hypothekenzinsen zu leiden hatte. Die Preise sind so schnell gestiegen, dass die Daten für neue Notierungen seit Ende Juni zurückgegangen sind; Dies wirkt sich auf Angebot und Nachfrage aus.

Im Februar war es ein ungesunder Immobilienmarkt, und es ist immer schlimmer geworden.

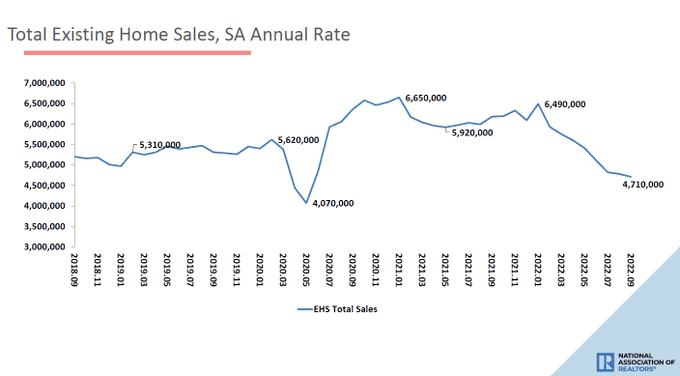

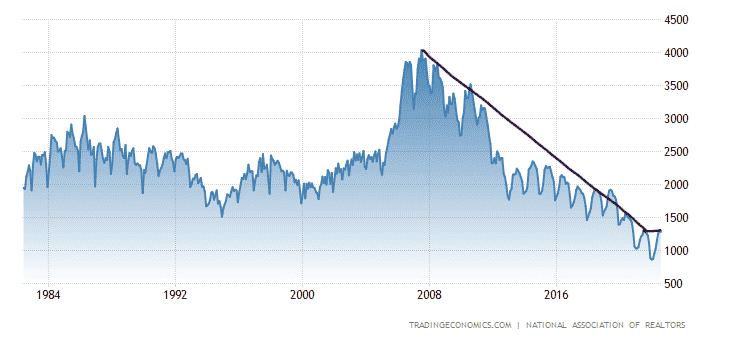

Aus NAR: Die Gesamtverkäufe bestehender Eigenheime, abgeschlossene Transaktionen, die Einfamilienhäuser, Reihenhäuser, Eigentumswohnungen und Genossenschaften umfassen, gingen von August um 1,5 % auf eine saisonbereinigte Jahresrate von 4,71 Millionen im September zurück. Im Jahresvergleich gingen die Verkäufe um 23,8 % zurück (gegenüber 6,18 Millionen im September 2021).

Da fast 65 % der amerikanischen Haushalte einen Hypothekenzins zwischen 2 % und 4 % und 85,9 % Zinsen von 5 % und darunter haben, können Sie sehen, warum einige Verkäufer zögern, ihre Häuser aufzulisten und umzuziehen. Die Gesamtkosten für Wohnraum sind so schnell gestiegen, dass sich das Verhalten geändert hat, und seit Juni sind die Daten für neue Einträge zurückgegangen.

Aus diesem Grund halte ich diesen Wohnungsmarkt für schlampig und warum die Hypothekenzinsen so schnell steigen, ist problematisch. Es wäre eine Sache, wenn die Zinsen auf 4,75 % bis 5,75 % gestiegen wären und wir in dieser Spanne geblieben wären. Einigen ist es jedoch zu schnell, heute von 2,5 % auf 7,37 % zu steigen. Ich hoffe auf eine traditionellere Listungssaison im Frühjahr 2023: Das Letzte, was wir für das Frühjahr 2023 sehen wollen, sind neue Listungsdaten, die Jahr für Jahr negativ werden.

Aus NAR: Die Gesamtverkäufe bestehender Eigenheime gingen von August um 1,5 % auf eine saisonbereinigte Jahresrate von 4,71 Millionen im September zurück.

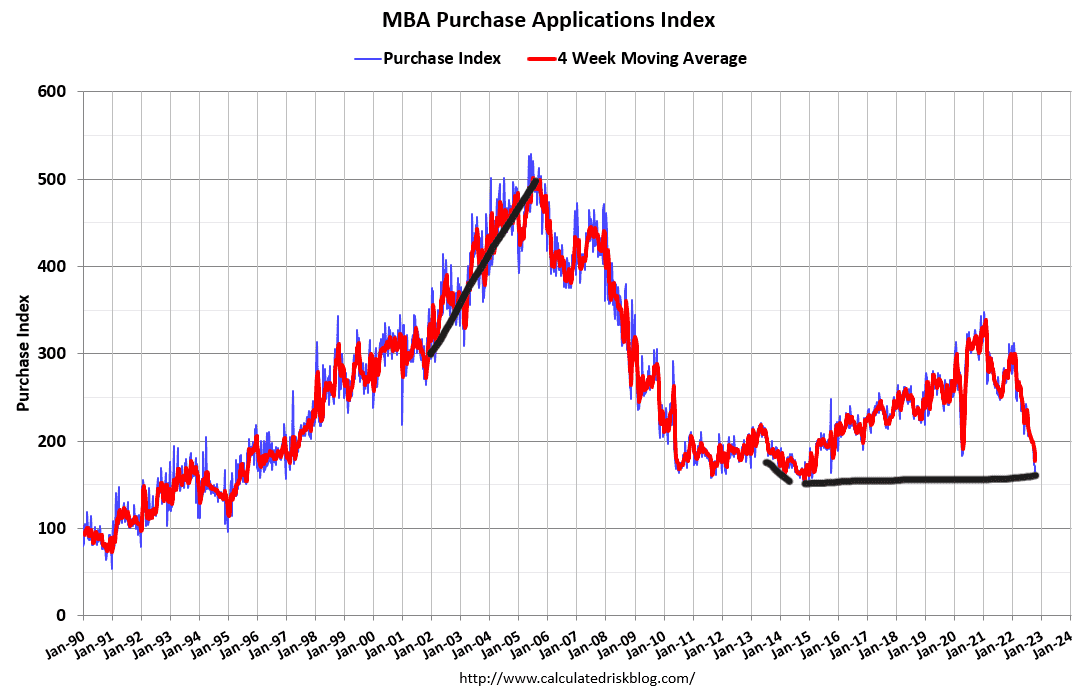

Wie ich in diesem Jahr oft erwähnt habe, befanden wir uns an einem Punkt, an dem wir ab Oktober dieses Jahres deutlichere Rückgänge der Nachfragedaten gegenüber dem Vorjahr sehen würden, als sich die Nachfragedaten zu verschlechtern begannen. Dies liegt daran, dass die Nachfrage nach Hypotheken im letzten Jahr zu dieser Zeit zu steigen begann, sodass der wöchentliche Index dies zuerst zeigen wird.

App-Datenaktualisierung kaufen:

-4% Woche zu Woche

-38% Jahr für Jahr

-36,25 % vierwöchiger gleitender Durchschnitt

Wie wir schon seit einiger Zeit besprochen haben, sind die Wettbewerbe jetzt, da wir uns im Oktober befinden, anspruchsvoller geworden, also rechnen Sie damit 35%-45% YoY lehnt es ab, die Norm zu sein, da die Nachfrage im letzten Jahr angezogen hat. Wenn mehr Schwäche auftritt, -53%-57% aufgrund der anspruchsvolleren Wettbewerbe von Oktober bis Ende Dezember kommt es zu Rückgängen im Jahresvergleich.

Wir haben in dieser Datenlinie selten ein nicht saisonbedingtes Wachstum, aber letztes Jahr kam es bei der Hypothekennachfrage vor, die zu einem Umsatz von 6,49 Millionen führte.

Vor diesem Hintergrund sollten wir bis Januar 2023 deutliche Rückgänge bei den bestehenden Hausverkaufsdaten gegenüber dem Vorjahr verzeichnen.

NAR: Im Jahresvergleich gingen die Verkäufe um 23,8 % zurück (gegenüber 6,18 Millionen im September 2021).

Jetzt, da wir uns dem Ende dieses Jahres nähern, glaube ich, dass meine Preiswachstumsprognose für 2022 nicht korrekt sein wird, da ich nach einer deutlicheren Verlangsamung des Preiswachstums gesucht habe. Ich habe erwartet, dass das Jahr zwischen 5,2 % und 6,7 % endet, und es sieht so aus, als würden wir das Jahr höher beenden. Eine Sache, die ich mit Sicherheit sagen kann, ist, dass Hypothekenzinsen von 4 % bis 5 % nicht den Schaden angerichtet haben, von dem ich dachte, dass sie ihn anrichten würden, aber sobald die Zinsen 6 % erreichten, taten sie es.

Dies fließt in meine langjährige Arbeit zum Thema Wohnen ein, die bis ins Jahr 2013 zurückreicht, als ich darüber sprach, dass viele meiner Erschwinglichkeitsmodelle viel härter getroffen würden, wenn die Hypothekenzinsen über 5,875 % steigen, und wir befinden uns jetzt in dieser Phase.

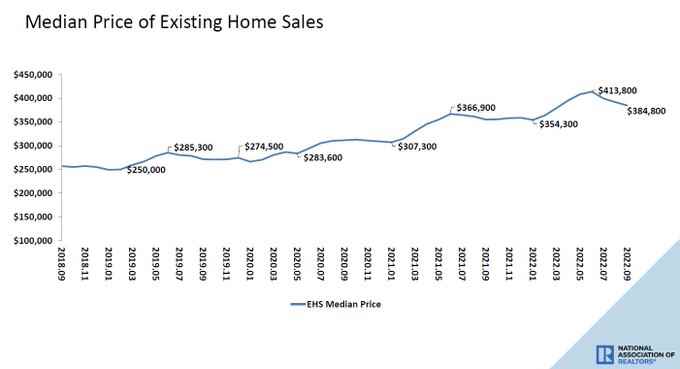

NAR_Forschung: Der mittlere Preis für Bestandsimmobilien für alle Wohnungstypen betrug im September 384.800 $, ein Anstieg von 8,4 % gegenüber September 2021 (355.100 $), da die Preise in allen Regionen anstiegen. Dies markiert 127 aufeinanderfolgende Monate mit Anstiegen im Jahresvergleich, die längste Serie seit Beginn der Aufzeichnungen.

Der Silberstreifen

Nun zur positiven Geschichte: Die Tage des Marktwachstums liegen fast über einem Teenagerdruck, was seit einiger Zeit nicht mehr vorgekommen ist. Viele Hausoptionen zu haben, ist immer ein Plus für den Wohnungsmarkt, und was wir seit 2020 hatten, war nicht annähernd ausgeglichen. Ich bevorzuge einen Wohnungsmarkt mit Gesamtbestandsniveaus von 2019, und da sind wir noch nicht.

Der Bestand ist in aufeinanderfolgenden Berichten in Richtung gesunken 1,25 Millionen. Sobald wir eine Reichweite von erreichen 1,52-1,93 Millionen, mein niedriges Inventargespräch verschwindet, und der wild ungesunde Wohnungsmarkt endet. Für 2023 können wir zu diesen Niveaus zurückkehren, solange wir ein traditionelles Listing-Wachstum mit höheren Raten haben. Wenn die Zinsen im nächsten Jahr wieder fallen und die Nachfrage anzieht, wird es schwieriger.

Die Tage auf dem Markt von 19 Tagen bringen nichts als ein Lächeln auf mein Gesicht, während wir versuchen, den Wohnungsmarkt wieder normal zu machen. Normal sind bei mir 30 Tage plus. Mehr Auswahlmöglichkeiten sind gut; Meiner Meinung nach ist der beste Weg, die Inflation zu bekämpfen, ein größeres Angebot. Wir sind mit der Versorgung nach 2020 in einen historisch schlechten Bereich geraten und arbeiten uns zurück zur Normalität.

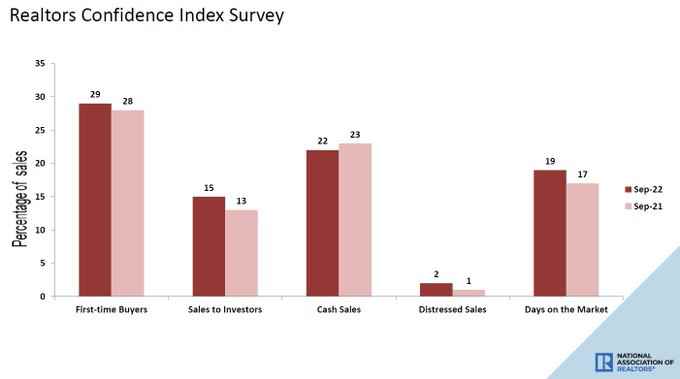

NAR-Forschung: Erstkäufer waren im August für 29 % der Verkäufe verantwortlich; Privatanleger kauften 15 % der Häuser; Barverkäufe machten 22 % der Transaktionen aus; Notverkäufe machten 2 % des Umsatzes aus; Immobilien blieben in der Regel 19 Tage auf dem Markt.

Wie wir sehen, befindet sich der Wohnungssektor seit Monaten in einer Rezession, da Nachfrage, Produktion, Arbeitsplätze und Einkommen sinken. Die Erschwinglichkeit, die die Branche im Jahr 2022 erlitten hat, ist ein historisches Ereignis. Wir nähern uns dem Ende des Fed-Zinserhöhungszyklus, es sei denn, der Arbeitsmarkt wird immer stärker.

Irgendwann in der Zukunft, wenn die Wachstumsrate der Inflation sinkt und die Wirtschaftsdaten schwächer werden, sollten die Hypothekenzinsen fallen. Bis dahin können wir sehen, dass der amerikanische Hausbesitzer in einer viel besseren Verfassung ist, als viele Menschen sich das vorgestellt haben. Wenn die Zinsen fallen, wird das Land mehr Angebot haben, um zu arbeiten, und Hausverkäufer, die Eigenheimkäufer sind, werden sich wohler fühlen, das nächste Haus aufzulisten und zu kaufen.

Bitte drücken Sie auch die Daumen, die Tage auf dem Markt werden über 30 Tage steigen und wir kehren zur Normalität zurück.

Der Beitrag The Silver Lining in the Existing Home Sales Report erschien zuerst auf HousingWire.