Letzte Woche sahen wir einen spürbaren Rückgang bei den Neueinträgen und der aktive Bestand war kaum positiv. Bedeutet das, dass der Wohnungsbestand seinen saisonalen Rückgang begonnen hat? Hier sind die wöchentlichen Zahlen:

- Die wöchentlichen aktiven Angebote stiegen lediglich um 1 % 343

- Die Hypothekenzinsen stiegen von 7,08 % um die Woche zu beenden 7,22 %

- Kauf-Apps gingen zurück 2% Woche für Woche

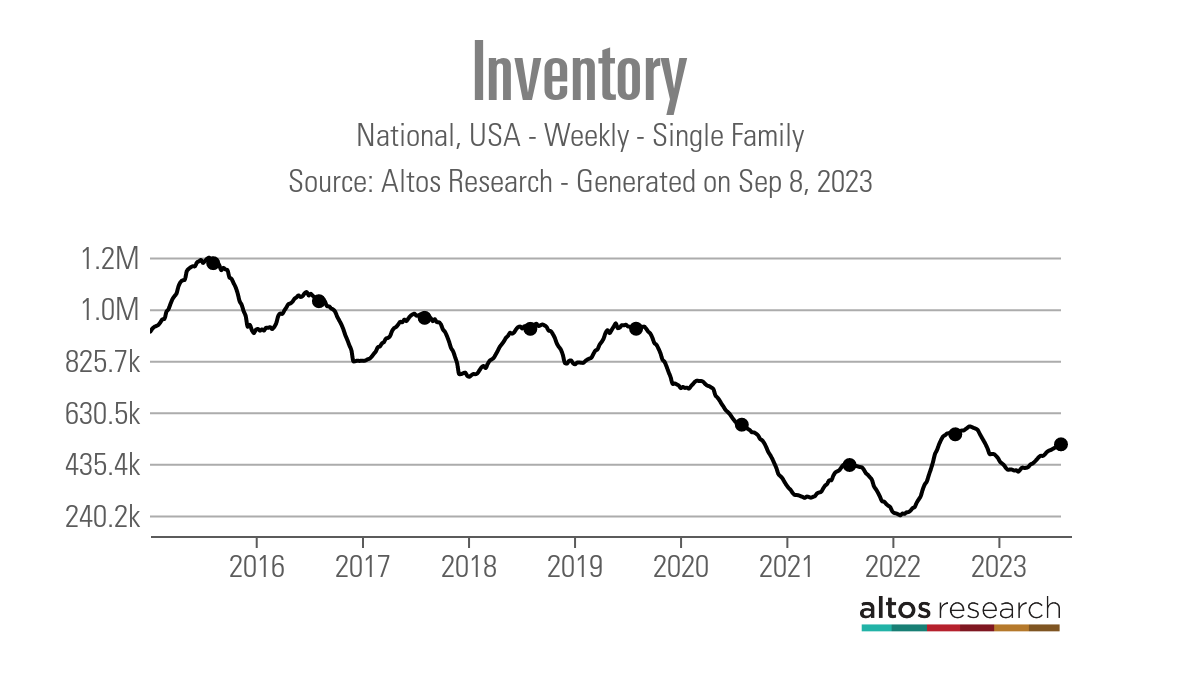

Wöchentliche Wohnungsinventur

Auf den ersten Blick sieht es so aus, als ob wir nun einen saisonalen Rückgang des aktiven Inventars beobachten, da die Daten zu neuen Einträgen merklich zurückgegangen sind und sich die Zahl der aktiven Einträge verlangsamt hat, sodass das Wachstum der aktiven Einträge fast zurückgegangen ist. Allerdings macht eine Woche noch keinen Trend. Ja, wir befinden uns in der Jahreszeit, in der wir traditionell einen saisonalen Rückgang verzeichnen, aber wir brauchen mehr Bestätigung.

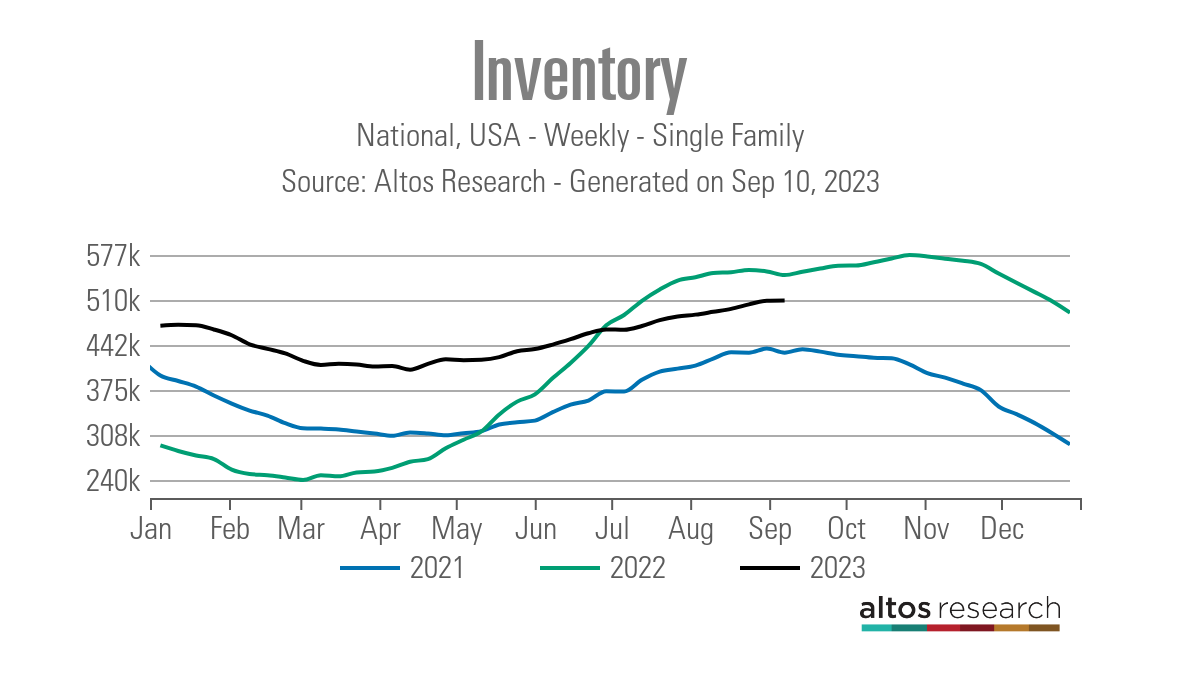

Letztes Jahr verzeichneten wir in derselben Woche einen Rückgang der aktiven Angebote, doch dann setzte sich das Angebotswachstum bis zum 28. Oktober fort. Im Jahr 2022 brachen die Hausverkäufe jedoch so schnell ein wie nie zuvor in der Geschichte, daher müssen wir dieses Jahr sorgfältig vergleichen zuletzt. Dennoch hoffe ich, dass wir das Lagerwachstum vor dem saisonalen Rückgang länger verlängern können. Hier sind die Zahlen laut Altos-Forschung:

- Wöchentliche Bestandsveränderung (1. September – 8. September): Der Lagerbestand stieg von 508.813 Zu 509.156

- Dieselbe Woche im letzten Jahr (2. September – 9. September): Der Lagerbestand sank von 552.536 bis 547.222

- Der Lagertiefststand für 2022 war 240.194

- Der bisherige Lagerhöchststand für 2023 ist erreicht 509.156

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 1.195.099

Das Lagerwachstum war in diesem Jahr langsam, insbesondere im Vergleich zum letzten Jahr. Aus diesem Grund rate ich den Leuten, vorsichtig zu sein und nicht zu viel in die im Jahresvergleich negativen Lagerbestände hineinzuinterpretieren, da der Juni 2022 immer mit dem bedeutendsten einjährigen Umsatzeinbruch in der Geschichte der USA verbunden sein wird.

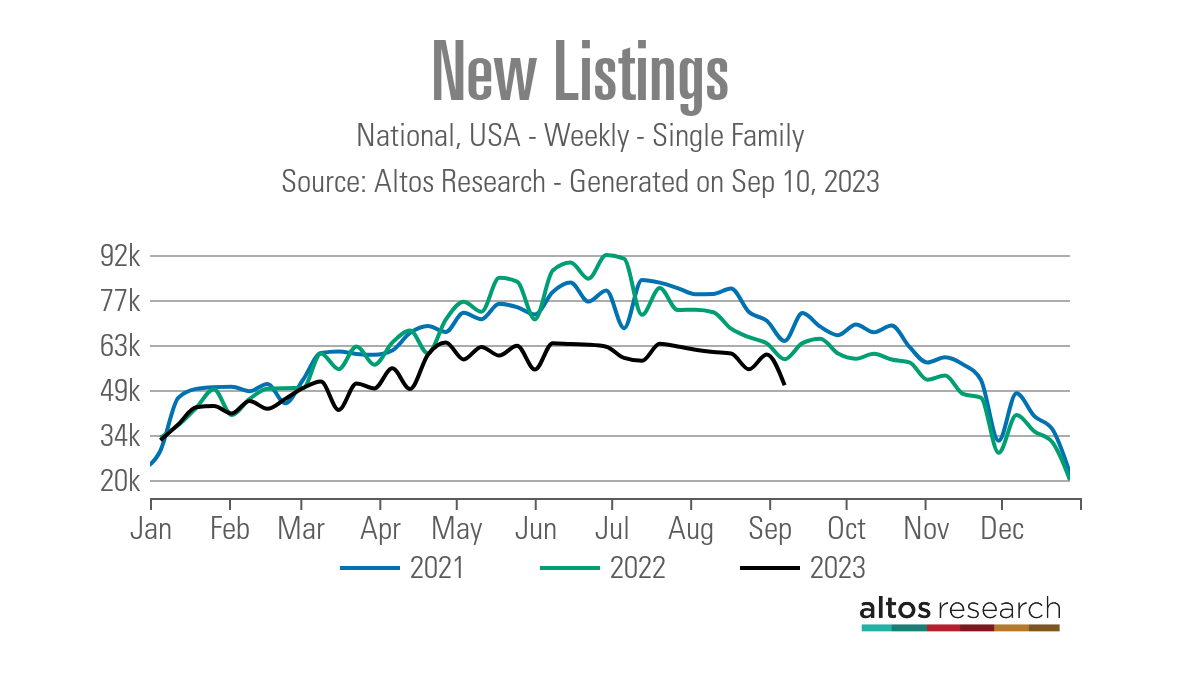

Neue Listungsdaten werden immer interessanter: Vor zwei Wochen verzeichneten wir einen spürbaren Rückgang gegenüber dem Trend und dann eine wöchentliche Erholung. Ich habe es auf das Timing der Feiertage am Labor Day zurückgeführt, aber letzte Woche verzeichneten wir von Woche zu Woche einen deutlicheren Rückgang. Ich hoffe, dass wir nächste Woche wieder zum vorherigen Trend zurückkehren. Hier sind die neuen Listungsdaten seit dem 21. Juli:

- 21. Juli: 63.375

- 28. Juli: 62.525

- 4. August: 61.490

- 11. August: 60.759

- 18. August: 60.295

- 25. August: 55.291

- 1. September: 60.004

- 8. September: 50.212

Wir hatten eine Zeit lang einen geordneten, langsamen saisonalen Rückgang, aber die letzten drei Wochen verliefen holprig.

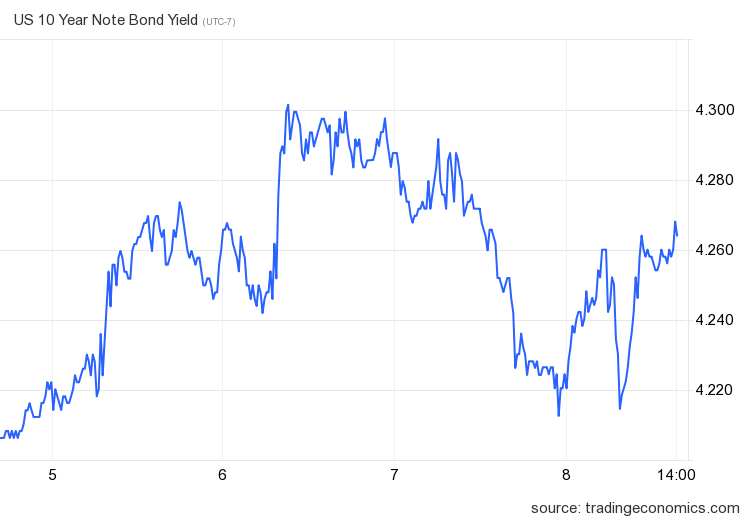

Hypothekenzinsen und der Anleihenmarkt

Letzte Woche haben die Hypothekenzinsen mit dem Anstieg der Anleiherenditen Schritt gehalten und sind um bis zu gestiegen 7,33 % bevor die Woche um endet 7,22 %. Das einzig kritische Niveau für mich, seit wir meinen Höchststand überschritten haben 4,25 % Beim 10-Jahres-Rendite-Call geht es darum, ob die 10-Jahres-Rendite durchbrechen kann 4,34 %, Das war das Intraday-Hoch des letzten Jahres.

Bisher haben drei Versuche, dieses Niveau zu durchbrechen, keinen Erfolg gehabt, aber ich konzentriere mich darauf, denn ein Durchbruch über dieses Niveau könnte die Hypothekenzinsen im Jahr 2023 auf einen brandneuen Höchststand bringen.

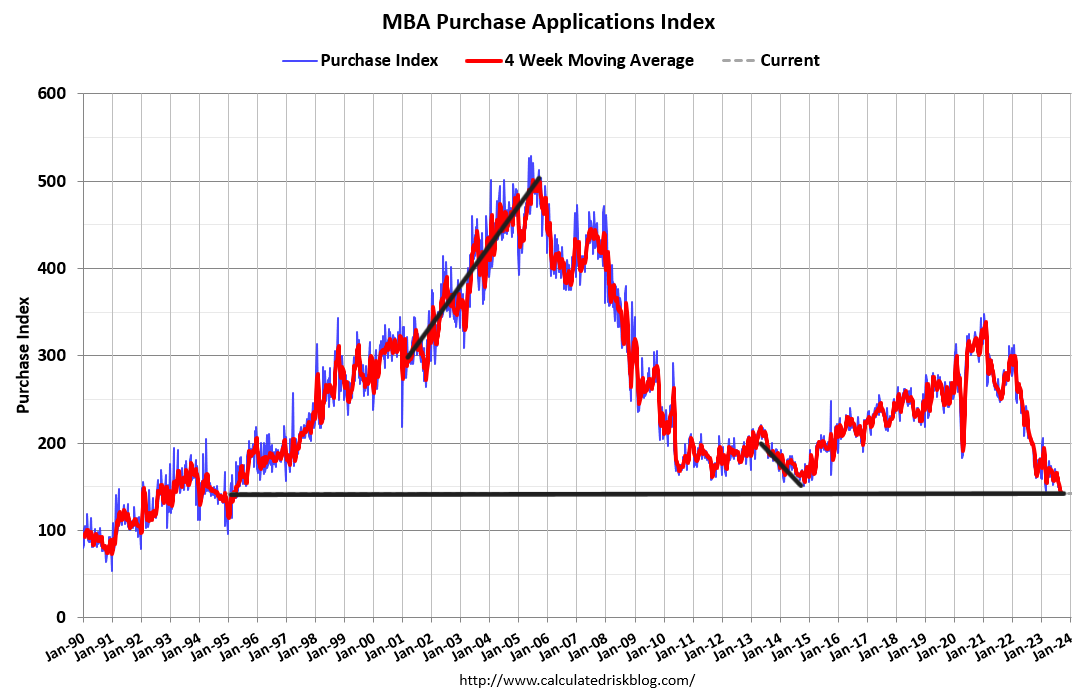

Anwendungsdaten erwerben

Die Kaufantragsdaten gingen um 2 zurück% wöchentlich, sodass das laufende Jahr bei zählt 15 positiv, 18 negativ Drucke und eine flache Woche. Wenn wir am 9. November 2022 beginnen, ist es soweit 22 positiv druckt versus 18 negativ Drucke und eine flache Woche.

Höhere Tarife haben die Nachfrage gebremst und die Zahl der Kauf-Apps auf das Niveau von 1995 zurückgeführt. Allerdings ist die Messlatte hier flach, da die Datenlinie auf das Niveau von 1995 zurückgeht, und wir müssen bedenken, dass Kauf-Apps sehr saisonabhängig sind, da das Gesamtvolumen nach Mai immer sinkt. Letztes Jahr, als die Hypothekenzinsen fielen, sahen wir, dass die Nachfrage etwas anzog, aber der Kontext ist entscheidend; Wir arbeiten heute auf einem defizitären Niveau.

Die kommende Woche: Wieder eine Inflationswoche

Wir befinden uns in der Phase des Monats, in der wir die beiden Inflationsberichte, CPI- und PPI-Daten, erhalten, um uns einen Eindruck davon zu verschaffen, wo sich die Inflation entwickelt. Die Gesamtinflation ist in letzter Zeit mit steigenden Ölpreisen gestiegen, die Kerninflation weist jedoch noch mehr Abwärtsrisiken auf. Der Federal Reserve ist mehr besorgt über die Kerninflationsdaten, die der Schlüssel zum CPI-Bericht dieser Woche sein dürften.

Einzelhandelsverkauf Und Arbeitslosenansprüche wird diese Woche ebenfalls erscheinen, wir haben also einige wichtige Wirtschaftsberichte, die den Anleihenmarkt bewegen können. Und das könnte natürlich auch die Hypothekenzinsen beeinflussen, da sich diese beiden seit 1971 in einem schönen langsamen Tanz befinden.