Klaus Vedfelt/Getty Images

- Ein nicht subventioniertes Darlehen ist ein staatliches Studentendarlehen, das allen Studenten oder Doktoranden unabhängig von der finanziellen Not zur Verfügung steht.

- Studenten sind für die Zinsen verantwortlich, die während aller Zeiträume auf ihre nicht subventionierten Studentendarlehen anfallen.

- Wie subventionierte Kredite kommen auch nicht subventionierte Kredite für viele Bundesleistungen in Frage, wie z. B. Einkommensorientierte Rückzahlung (IDR).

Müssen Sie einen Studienkredit aufnehmen, um die Kosten für das Studium zu decken? Dann sind Studiendarlehen des Bundes ein guter Anfang. Das Bildungsministerium bietet berechtigten Schulen zwei Haupttypen von Bundesstudiendarlehen an: Direkt subventionierte und direkte nicht subventionierte Darlehen.

Beide Arten von Studentendarlehen haben Anspruch auf wichtige Bundesleistungen wie einkommensorientierte Rückzahlung und Bundesnachsicht und -aufschub. Und beide qualifizieren sich für staatliche Vergebungsprogramme wie Public Service Loan Forgiveness (PSLF) und Teacher Loan Forgiveness.

Obwohl sie viele Ähnlichkeiten aufweisen, gibt es einige wesentliche Unterschiede zwischen subventionierten und nicht subventionierten Krediten. Werfen wir einen genaueren Blick auf nicht subventionierte Kredite, um zu sehen, was sie auszeichnet.

Was ist ein nicht gefördertes Darlehen?

Ein nicht subventioniertes Darlehen ist ein staatliches Studentendarlehen, das allen Studenten zur Verfügung steht, die mindestens zur Hälfte an einer förderfähigen Schule eingeschrieben sind. Der Hauptunterschied zwischen nicht subventionierten und subventionierten Darlehen besteht darin, dass nicht subventionierte Darlehen für eine große Anzahl von Studenten zugänglich sind.

Im Gegensatz zu subventionierten Darlehen müssen Studenten keine finanzielle Bedürftigkeit nachweisen, um sich für ein nicht subventioniertes Darlehen zu qualifizieren. Und direkte nicht subventionierte Darlehen sind die einzige Art von direkten Stafford-Darlehen, die verwendet werden können, um die Kosten eines Graduierten- oder Berufsprogramms zu decken.

Aber wenn die Zugänglichkeit der größte Vorteil von nicht subventionierten Darlehen ist, besteht ihr größter Nachteil darin, dass die Studenten dafür verantwortlich sind, die Zinsen zu zahlen, die während aller Zeiträume auf sie anfallen. Bei subventionierten Darlehen hingegen übernimmt der Staat Ihre Zinskosten, während Sie noch in der Schule sind und während Ihrer sechsmonatigen Schonfrist.

Wie hoch sind die Zinsen und Gebühren bei einem förderfreien Darlehen?

Für Studenten im Grundstudium beträgt der Zinssatz für nicht subventionierte (und subventionierte) Darlehen für das Schuljahr 2022-2023 4,99 %. Aber für Doktoranden steigt der Zinssatz auf 6,54 %.

Alle Studenten müssen jedes Mal, wenn sie ein neues nicht subventioniertes Studentendarlehen aufnehmen, eine Darlehensgebühr von 1,057 % zahlen. Die Darlehensgebühr wird von Ihrer Darlehensauszahlung abgezogen, was bedeutet, dass Ihr geliehener Gesamtbetrag höher ist als das tatsächliche Geld, das Sie während der Schule erhalten haben.

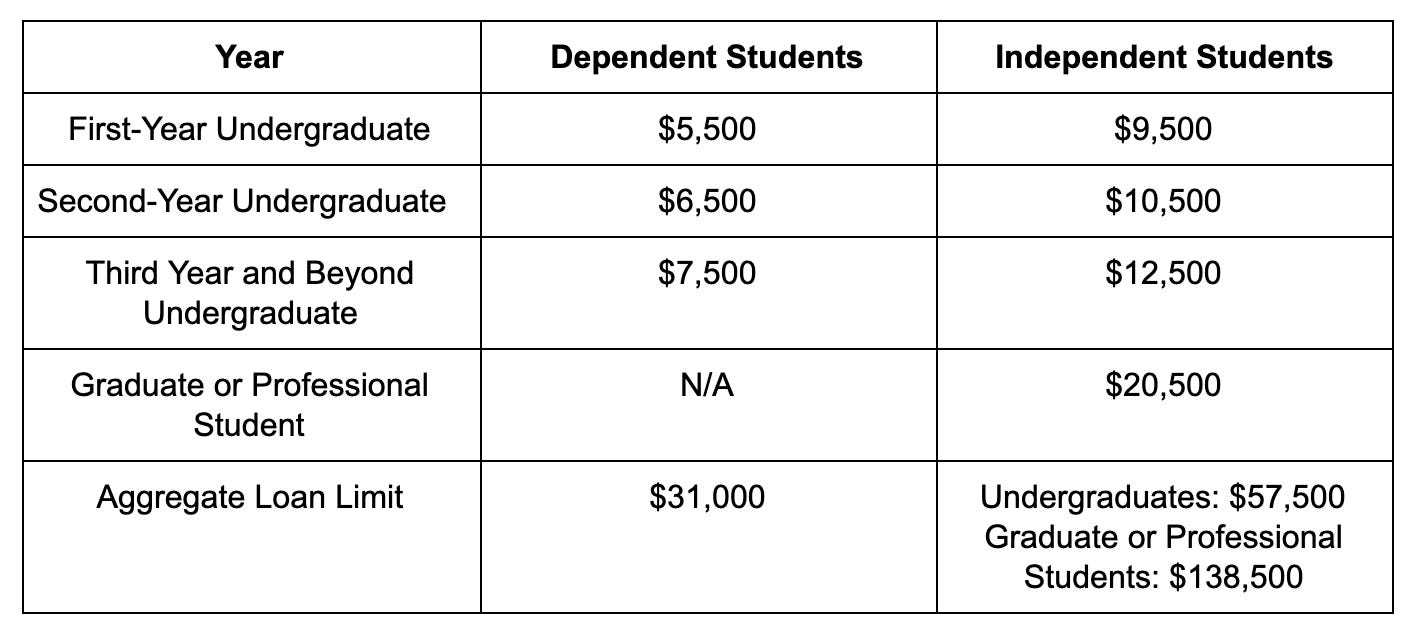

Wie viel können Sie in nicht subventionierten Darlehen aufnehmen?

Ein weiterer Vorteil von nicht subventionierten Studentendarlehen besteht darin, dass sie viel höhere jährliche und aggregierte Darlehenslimits haben als ihre subventionierten Darlehensgegenstücke.

Beispielsweise können unabhängige Studenten im ersten Jahr nicht mehr als 3.500 USD an subventionierten Darlehen ausleihen, aber sie können bis zu 9.500 USD an nicht subventionierten Darlehen ausleihen. Hier ist eine kurze Aufschlüsselung der jährlichen und aggregierten Kreditlimits für nicht subventionierte Studentendarlehen:

Clint Proctor

Ihre Schule bestimmt letztendlich, wie viel Sie an nicht subventionierten Studentendarlehen ausleihen können, indem sie ihre Teilnahmekosten mit zusätzlichen finanziellen Beihilfen vergleicht, die Ihnen möglicherweise zur Verfügung stehen.

Wann beginnt die Rückzahlung bei ungeförderten Darlehen?

Wie bei subventionierten Darlehen sind Sie nicht verpflichtet, Zahlungen für Ihre nicht subventionierten Studentendarlehen zu leisten, während Sie noch mindestens die Hälfte der Schule besuchen. Und Sie haben auch eine sechsmonatige Nachfrist, nachdem Sie die Schule verlassen haben, bevor Sie mit der Rückzahlung beginnen müssen.

Es ist jedoch wichtig zu verstehen, dass die Zinsen für nicht subventionierte Darlehen auch in Zeiten der Nichtzahlung weiter anfallen. Und wenn Sie diese Zinsgebühren nicht zahlen, werden sie Ihrem Kapital hinzugefügt, sobald die Rückzahlung beginnt (dies wird als Kapitalisierung bezeichnet).

Um dies zu vermeiden, könnten Sie sich dafür entscheiden, während Ihrer Schulzeit nur die Zinsen für Ihre nicht subventionierten Darlehen zu zahlen. Sprechen Sie mit Ihrem Kreditdienstleister darüber, wie Sie während Ihrer Schulzeit Zinszahlungen einrichten können, wenn Sie daran interessiert sind.

Wie beantragt man ein förderfreies Darlehen?

Es gibt keinen spezifischen Antrag für direkte nicht subventionierte Darlehen. Stattdessen wird die Schule, die Sie besuchen möchten, sie normalerweise in Ihr finanzielles Hilfspaket aufnehmen, wenn Sie eine Finanzierungslücke haben.

Um sich für direkte, nicht subventionierte Darlehen in Ihrem Finanzhilfepaket zu qualifizieren, müssen Sie das Formular „Free Application for Federal Student Aid“ (FAFSA) ausfüllen und einreichen. Ihre Schule verwendet Ihre FAFSA-Informationen, um zu entscheiden, auf wie viel Studienbeihilfe Sie Anspruch haben.