Kevin Antcliff ist Luft- und Raumfahrtingenieur, früher bei der NASA und jetzt beim Startup für autonome Luftfahrt Xflügel. Während seiner Zeit bei der US-Raumfahrtbehörde startete und leitete er eine große, branchenübergreifende Gemeinschaftsstudie zur Bewertung der regionalen Luftmobilität (RAM) in den USA, insbesondere der Auswirkungen der Elektrifizierung der Luftfahrt und der Geschäftsmöglichkeiten.

Antfcliffs ganzes Leben war von Flugzeugen umgeben. Sein Vater arbeitete vor ihm für die NASA, und sie lebten umgeben von Flugplätzen, mit Flugzeugen aller Art in der Luft über ihm. Auch er hat sich früh für eine luftfahrtorientierte Ausbildung entschieden, sowohl mit einem Bachelor als auch mit einem Master of Science in Luft- und Raumfahrttechnik. Aber Sommerstipendienprogramme bei der NASA fesselten ihn und nach seinem Master begann er Vollzeit bei der Agentur, wo er sich mit dem Konzeptflugzeug für elektrische vertikale Starts und Landungen beschäftigte Papageientaucherund dann weiter zur Urban-Air-Mobility-Studie.

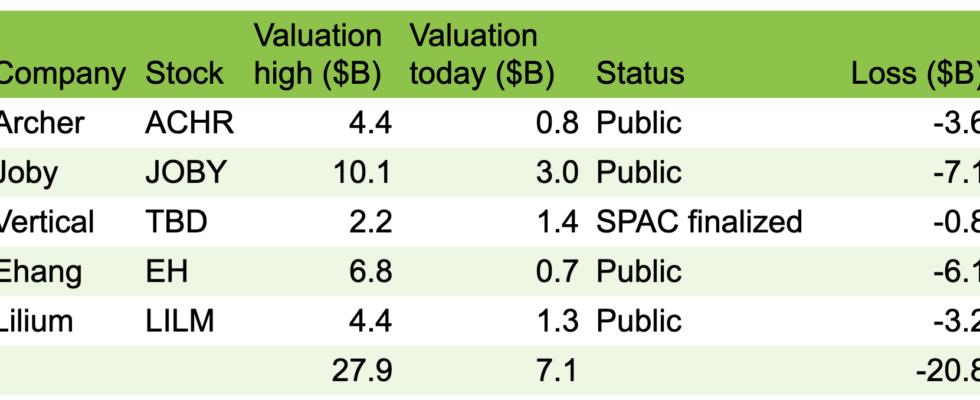

Städtische Luftmobilität ist ein gescheitertes und versagendes Konzept, das versucht, einen Markt für übermäßig komplexe Drehflügler mit Kippflügeln zu erfinden und dabei zig Milliarden zu verlieren. Wenn Sie denken, ich mache Witze über die zig Milliarden, als ich Ende November 2021 zum ersten Mal eine Marktkapitalisierungsbewertung der urbanen Luftmobilität veröffentlichte, waren die Aktien um 16 Milliarden US-Dollar gesunken, während 29 Milliarden US-Dollar hauptsächlich über Reverse-Acquisition-SPACs aufgebracht wurden, und wann Ich habe gerade die Bewertungen überprüft, sie waren um 21 Milliarden Dollar gesunken, weitere 5 Milliarden Dollar an Investorengeldern den Bach runter, ein Verlust von insgesamt 75 %.

Bestandsverlusttabelle für urbane Luftmobilität von Michael Barnard

Ich gehe davon aus, dass diese Unternehmen größtenteils nicht mehr existieren werden. Schließlich haben die ursprünglichen Investoren in die SPACs nach der Reverse Acquisition den größten Teil ihres Geldes abgezogen, nachdem sie ihre Pump-and-Dump-Ziele erreicht hatten, sodass in den Unternehmen nur sehr wenig Kapital verbleibt, um diese Kuriositäten zu zertifizieren, was möglicherweise der Fall ist bis zu einer Milliarde US-Dollar pro Flugzeug kosten.

Regionale Luftmobilität ist der wertvolle Teil dieses Raums. Es hat tatsächlich eine vernünftige Grundlage, ein klares Wertversprechen, eine vorhandene Infrastruktur, die es nutzen kann, und vernünftige, einfach zu zertifizierende Flugzeuge.

Antcliff definiert die Grenzen zwischen fortgeschrittener, urbaner und regionaler Luftmobilität wie folgt. Unter Advanced Air Mobility versteht er die Kombination aus urbaner und regionaler Air Mobility. Die urbane Luftmobilität konzentriert sich auf elektrisch vertikal startende und landende (eVTOL oder VTOL) und ultrakurze Start- und Landeflugzeuge (STOL). Sowohl städtisch als auch regional beschäftigen sich mit der Konvergenz von Elektrifizierung und autonomer Luftfahrt. Advanced Air Mobility befasst sich mit den zukünftigen Auswirkungen. Zu fortschrittlicher Luftmobilität gehören auch Drohnen.

Die regionale Luftmobilität konzentrierte sich auf konventionelle Start- und Landeflugzeuge (CTOL), die von bestehenden Landebahnen abheben können. Ich bezeichne urbane Luftmobilität als Jetsons und ebenso realistisch, während regionale Luftmobilität Flugzeuge sind, die wie Flugzeuge aussehen und echte Geschäftsfälle haben.

Antcliff hatte an mehreren Flugzeugen gearbeitet, sowohl für urbane Luftmobilität als auch für Flugzeuge mit größerer Reichweite und höherer Nutzlast. In den frühen 2000er Jahren gab es eine Bewegung, sich sehr leichte Jets unter denen der NASA anzusehen Transportsystem für Kleinflugzeuge (SATS)-Studie unter der Leitung von Bruce Holmes und der Fortgeschrittene Transportexperimente der allgemeinen Luftfahrt (AGATE), im Wesentlichen viele Lufttaxis mit neuen Cirrus-Flugzeugen und kleinen 4-5 Passagierflugzeugen.

Das war vor dem iPhone, vor autonomen Diensten. Es funktionierte und war irgendwann profitabel, aber dann brachte die Große Rezession ab 2008 die meisten von ihnen in die Gewinnzone.

Zirrus ist eine interessante Fallstudie. Die meisten Starrflügel-, Turboprop- und konventionellen Flugzeuge der Beaver-Reihe sind sehr alt. Bis 1984 dauerte die Haftung von Flugzeugzellen für Abstürze für die Lebensdauer der Flugzeugzelle, die leicht 50 oder 60 Jahre betragen konnte, sodass die Hersteller den Raum verließen, als die Haftung zunahm. Die meisten Hersteller waren auch Amerikaner, und der Verlust dieser Flugzeugherstellungsanlagen ist Teil des Verlusts hochbezahlter Arbeitsplätze in der Fertigung im Land, obwohl dies ein winziger Teil des Verlusts von Arbeitsplätzen aufgrund von Automatisierung und Arbitrage zu niedrig ist -Arbeitskostenländer.

Die Haftungsregelung wurde 1984 geändert, sodass neue Marktteilnehmer unter anderen Geschäftsbedingungen auf den Markt kommen konnten, und Cirrus war einer der ersten Anbieter, der in diesem Jahr gegründet wurde. Es ist heute einer der größten kleineren Flugzeughersteller der Welt. Antcliff sagt, dass sie unglaublich innovativ und führend im Flugzeugbau sind. Aus Kundensicht haben sie das Erlebnis enorm verbessert. Sie haben zum Beispiel volle Flugzeugfallschirme in ihren Flugzeugen. Sie bauen wirklich schlanke Flugzeuge, die aerodynamisch sehr effizient sind.

Antcliffs regionaler Luftmobilitätsbericht hatte viele Mitarbeiter aus der gesamten Branche. Mit SATS und AGATE sowie den persönlichen Luftfahrzeugen der NASA und dem Grüne Flug-Challenge Mitgesponsert von Google mit Schwerpunkt auf elektrischen Luftsystemen führte dies zu einem Fokus auf On-Demand-Luftmobilität, dem Vorläufer der aktuellen Alphabetsuppe. In den Jahren 2015-2016 gab es On-Demand-Workshops zur Luftmobilität mit 120 Teilnehmern, einschließlich der FAA. Joby, Volocopter, Cape Air und Eviation waren alle dabei. Es führte zu Uber Elevate Whitepaper, dessen Hauptautor zu Uber abreiste, um an diesem gescheiterten Geschäftsexperiment teilzunehmen, von dem Uber schließlich 2020 den Bodensatz an Joby verkaufte.

Als Anmerkung: Als das finanzkräftigste, am besten geführte und marktkapitalstärkste Transport-on-Demand-Unternehmen der Welt die städtische Luftmobilität vor der Flut von evtol SPACs im Jahr 2021 vollständig aufgab, hätten kluge Köpfe erkennen müssen, dass dies eine seltsame und verblendete Situation war Blase.

Antcliff betrachtete all diesen Fokus auf urbane Luftmobilität und sagte, dass es etwas unglaublich Pragmatisches mit einer unglaublichen Chance und einem realen Geschäftsfall gibt, der regionalen Luftmobilität. Er sprach mit häufigen NASA-Mitarbeitern und Freunden Nick Borer und Michael Patterson. Die drei waren zunehmend frustriert darüber, dass die regionale Luftmobilität nicht die gleiche Aufmerksamkeit erhielt. Sie begannen zu sehen, wie Unternehmen in den Raum einzogen und wollten ihren Pragmatismus und ihr gemeinsames Interesse unterstützen und anerkennen.

Und so begann Antcliff die Studie ohne einen Gebührencode oder eine formelle Anfrage. Er überprüfte die Rechtsabteilung der NASA und seinen Chef, um sicherzustellen, dass er nicht gefeuert würde, und begann mit der Arbeit. Die Position bei der NASA gab ihm viele Gelegenheiten zur Zusammenarbeit, und so hatten sie am Ende 2-3 Schichten von Mitwirkenden.

Antcliff erstellte die erste Zusammenfassung und Gliederung, dann erstellten Mitarbeiter den Inhalt. Es gab viele Mitarbeiter auf der Abschlussbericht, 21 Autoren, 9 Rezensenten und 3 Mitarbeiter des technischen Supports. Es endete viel zu lang und technisch, um es zu veröffentlichen, und Aryn Sperandio von True Story Consulting half dabei, es zu dem Verbrauchsprodukt zu machen, das es heute ist.

Interessant sind die Zahlen hinter der regionalen Luftmobilität. Es gibt über 5.000 Flughäfen in den USA, die öffentlich genutzt werden können, und Tausende weitere private Landebahnen. 30 der öffentlich zugänglichen Flughäfen, etwa 0,6 %, unterstützen 70 % des inländischen Luftverkehrs. 100 von ihnen, etwa 2 %, wickeln 96 % des gesamten US-Flugverkehrs ab. Wenn Sie in die USA reisen, passieren Sie diese winzige Anzahl von Drehkreuzen. Das führt zu zweistündigen Wartezeiten bei der Ankunft und vielen Anschlussflügen, wenn es Flughäfen gibt, die Direktflüge mit effizienterem Durchsatz unterstützen könnten. Ebenso gibt es in Europa Tausende von öffentlichen Flughäfen, und nur wenige werden genutzt.

1946 entstand ein Plan, der Nationaler Plan Integrierter Flughafensysteme (NPIAS) betrieben vom Federal Aviation System, wurde in den USA vorgeschlagen. Darin heißt es, dass jeder in den USA innerhalb von 20 Minuten von einem Flughafen entfernt sein sollte, den er für seinen persönlichen Transport nutzen kann. Es wird heute gepflegt und kategorisiert alle öffentlichen Flughäfen in große und kleine, Drehkreuze oder Nicht-Drehkreuze. Mit dem Plan sind 3,2 Milliarden US-Dollar an jährlichen Zuschüssen für lokale Flughäfen verbunden, und es gibt auch eine Freiwilliges Niedrigemissionsprogramm für Flughäfen (VALE) die für Solar- und andere emissionsarme Upgrades verwendet werden können. Die Flughäfen wurden für den Transport unterstützt, und dennoch sind sie ein nicht ausgelastetes Mesh-Netzwerk von Vermögenswerten.

Meine Prognosen zur Betankung von Flugzeugen bis 2100 deuten auf eine weitgehend elektrifizierte Luftfahrtindustrie bis 2100 hin, und bis etwa 2060 werden wir in der Lage sein, vollständig elektrische internationale Flüge durchzuführen. Aber wir beginnen jetzt mit 260 wH/kg für Batterien auf der Ebene der Batteriepakete. Der städtische Luftmobilitätsraum, der gerade nach oben geht und die Luft in Unterwerfung schlägt, ist enorm energieintensiv, und meine Prognosen deuten darauf hin, dass 2040 für Starrrotorflugzeuge für angemessene Entfernungen angemessen ist (und Kipprotorflugzeuge niemals sinnvoll sind). Die regionale Luftmobilität setzt jedoch konventionelle Start- und Landeflugzeuge voraus, und die vorhandenen Batterieenergiedichten sind heute für diesen Raum geeignet.

CTOLs für regionale Luftmobilität haben einen weiteren großen Vorteil, nämlich die schnelle und „kostengünstige“ Zertifizierung. EASA- und FAA-Zertifizierungen haben bestehende Wege für Standard-Flugzeugzellen, und Pipistrel hat bereits ein Elektroflugzeug in Europa zertifiziert, also ist das jetzt ein ausgetretener Weg. Darüber hinaus ist die Zertifizierung ein n-mal-n-Problem, das heißt, dass alle beweglichen Teile in verschiedenen Kombinationen auf Fehler getestet werden müssen, und die Einfachheit von Elektroflugzeugen bedeutet, dass sehr wenige bewegliche Teile vorhanden sind. Im Gegensatz dazu sind elektrische Drehflügler mit Kippflügeln keine ausgetretenen Pfade und weitaus komplexer, was zu sehr teuren, einzigartigen und hochkomplexen Zertifizierungen führt.

Und regionale Luftmobilität ist in vielen Fällen kein neues Geschäftsmodell. Die US-Fluggesellschaft Mesa führte in den 1980er Jahren Regionalflüge durch, aber Turbofan-Ökonomie und Hub-and-Spoke-Modelle machten ihre regionalen Strecken zunichte. Das Unternehmen wird diese mit dem 19-Personen-Elektroflugzeug von Heart Aerospace abstauben und hat sich bereits zu 200 Käufen mit einer Option auf 100 weitere verpflichtet, wenn Heart auf den Markt kommt.

Bei einer Reduzierung der Betriebskosten um 40 % eröffnet sich die regionale Luftmobilität, und einfache herkömmliche startende und landende Elektroflugzeuge bieten diese Reduzierung. Diese Zahl stammt aus einer NASA-Studie, die Ty Marien leitete und an der Antcliff teilnahm Kurzstrecken-Revitalisierungsstudieveröffentlicht im Jahr 2018. Sie verwendeten die Virginia Tech Transportation Systems Analysis Model (TSAM) um die Nachfrage im Nahverkehr mit Leistungs- und Kostendaten zu prognostizieren. Marien nutzte verschiedene Kostensenkungen, Kapazitäten und Arbeitsplätze, um Szenarien zu modellieren. Bei einer Reduzierung der Betriebskosten um 40 % wurde das Wertversprechen auf sehr kleine Flugzeuge weit in den Bereich der allgemeinen Luftfahrt gelenkt. ELEKTRON Luftfahrt in Europa ist mit seinem ELECTRON 5, einem konventionellen elektrisch startenden und landenden Flugzeug mit einem Piloten und 4 Passagieren, genau in diesem Bereich.

Bei 40 % gab es ein echtes Knie in der Kurve, das zu einem noch viel höheren Wert für kleinere Flugzeuge führte. Es deutet darauf hin, dass die Wirtschaft so billig sein wird wie Autos, aber viel schneller, und Zeit hat einen Wert.

Und so endete die erste Hälfte unseres Gesprächs. Seien Sie gespannt auf Teil 2 meines Gesprächs mit Kevin Antcliff, Luft- und Raumfahrtingenieur, Entwickler von Luftfahrtautonomie und regionaler Experte für Luftmobilität.

Schätzen Sie die Originalität von CleanTechnica? Erwägen Sie, Mitglied, Unterstützer, Techniker oder Botschafter von CleanTechnica zu werden – oder Gönner auf Patreon.