Steuern wir auf eine Immobilienblase zu? Die Dallas Fed am Donnerstag veröffentlichte einen Artikel mit dem Titel: Echtzeit-Marktüberwachung findet Anzeichen einer sich zusammenbrauenden US-Immobilienblase. Die Online-Reaktion war sofort – der Wohnungsbau muss kurz vor dem Zusammenbruch stehen. Ich bin mit dieser Schlussfolgerung nicht einverstanden. Das soll nicht heißen, dass die von der Fed verwendeten Datenpunkte falsch sind – wir sogar sind in einem äußerst ungesunden Wohnungsmarkt, aber es ist keine Blase.

Lassen Sie mich erklären.

Erstens, weil es heute keine spekulative Kreditnachfrage gibt, kann es keine Immobilienblase geben. Wir sind nicht annähernd an die Immobilienblasendynamik herangekommen, die wir von 2002 bis 2008 hatten; diese Umgebung ist einfach unmöglich zu replizieren.

Meine Faustregel war immer, wenn Sie den Ausdruck Immobilienblase verwenden, müssen Sie auf den Beginn der Blase hinweisen, denn eine Blase bedeutet, dass die Preise auf einen früheren Zeitpunkt zurückfallen würden. Für die Crew der Immobilienblase 2.0 würde dies bedeuten, dass die Immobilienpreise in kurzer Zeit wieder auf das Jahr 2012 zurückgehen müssten.

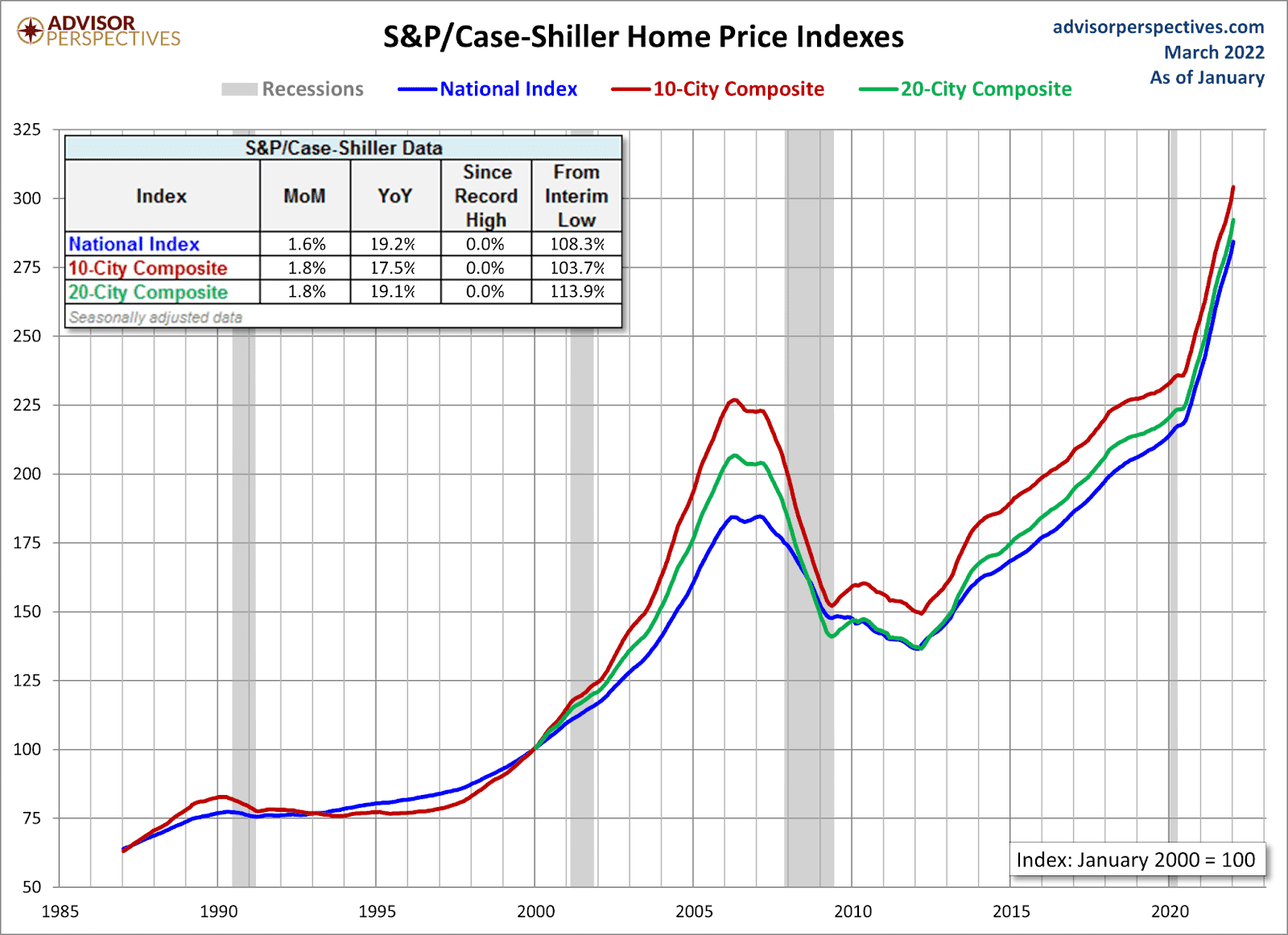

Die Immobilienpreise sind seit den Tiefstständen von 2012 um 108,3 % gestiegen, und das ist das Ausmaß des Rückgangs, den wir sehen müssten, um die Verwendung des Begriffs „Immobilienblase“ zu rechtfertigen. Die Vorstellung, dass gebildete Hausbesitzer mit positivem Cashflow – die dank historisch niedriger Hypothekenzinsen keinen Stress bei der Begleichung ihrer niedrigen Raten zeigen – zu 50 %, 60 % bis 70 % des aktuellen Wertes verkaufen und wieder vermieten würden, stimmt nicht nicht realistisch erscheinen. Besonders in einem Jahr, in dem die Lagerbestände auf ein Allzeittief gefallen sind und die Nachfrage nach diesen Häusern immer noch so hoch ist.

Die Leute bei der Dallas Fed sind keine billigen professionellen Troll-Künstler mit schrecklichen YouTube-Crash-Videos, also was ist los? Ich werde ihre Gesprächsthemen aufgreifen und im Detail erklären, warum dies nicht die Immobilienblase von 2002-2005 ist.

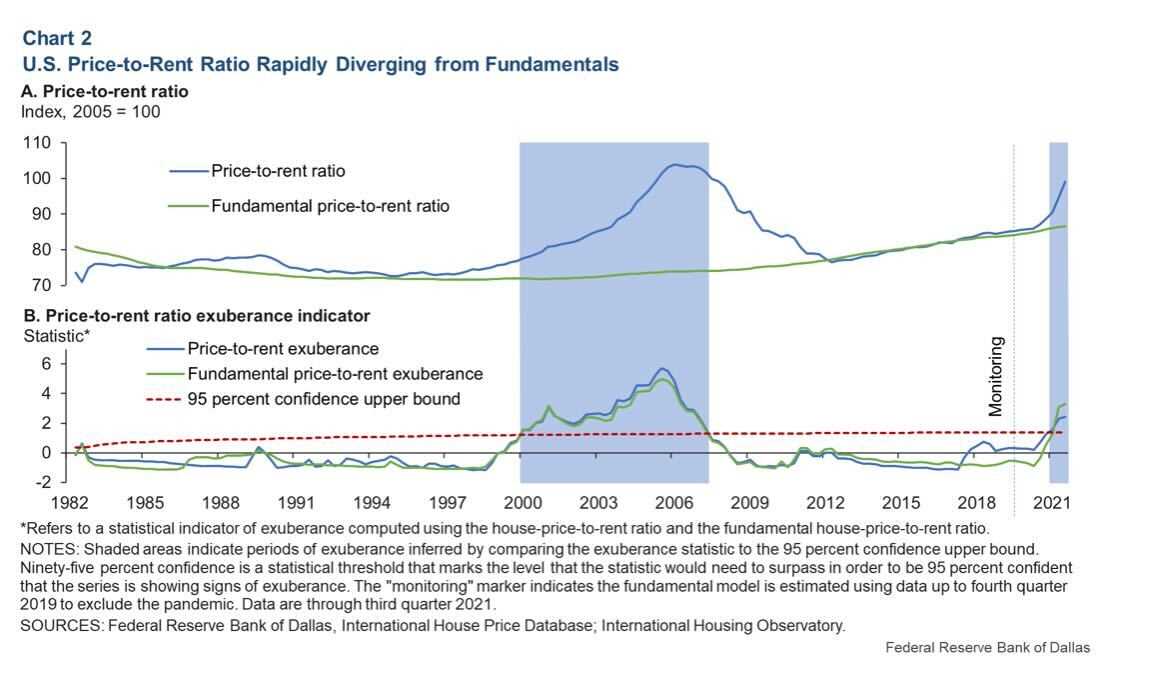

„Unsere Beweise deuten zum ersten Mal seit dem Boom der frühen 2000er Jahre auf ein abnormales Verhalten des US-Immobilienmarktes hin. Grund zur Besorgnis gibt es bei bestimmten Wirtschaftsindikatoren – insbesondere dem Preis-Miet-Verhältnis und dem Preis-Einkommens-Verhältnis –, die Anzeichen dafür zeigen, dass die Immobilienpreise 2021 zunehmend nicht mehr mit den Fundamentaldaten Schritt halten.“

Ich stimme dieser Aussage zu und sie sind tatsächlich ruhiger als ich. Ich habe dies wegen des Preiswachstums von einem ungesunden Wohnungsmarkt zu einem brutal ungesunden Wohnungsmarkt gemacht. Ich habe ein kumulatives Preiswachstumsmodell von 23 % für fünf Jahre festgelegt. Dies wurde in zwei Jahren zerschlagen, und die Lagerbestände brachen in diesem Jahr auf Allzeittiefs. Für mich muss die Preisgestaltung also in diesem Jahr, im nächsten Jahr und im Jahr 2024 flach bis negativ sein, nur um dieses 23-%-Preismodell in Schach zu halten. Sie unterstreichen nur, was ich schon seit einiger Zeit sage: Das Wachstum der Eigenheimpreise ist zu heiß.

In Wirklichkeit haben die Dallas Fed und ich vielleicht unterschiedliche Gesprächsthemen, aber wir sagen dasselbe: Das Wachstum der Eigenheimpreise ist zu heiß. Aber was noch wichtiger ist, wenn die Immobilienpreise zu heiß werden, entsteht keine Blase. Eine Immobilienblase hat eine robuste Nachfrage, aber es ist eine spekulative Nachfrage. Sobald die Treiber dieser Spekulation ausfallen, bricht die Nachfrage einfach zusammen. Heutzutage kaufen die Menschen keine Häuser, weil sie darauf spekulieren, dass die Hauspreise jedes Jahr zweistellig steigen werden, sie kaufen einfach ein Haus, in dem sie lange leben können.

„Auf der Grundlage der vorliegenden Erkenntnisse ist nicht zu erwarten, dass die Auswirkungen einer Immobilienkorrektur in Bezug auf Ausmaß oder makroökonomische Schwere mit der globalen Finanzkrise 2007-09 vergleichbar wären. Unter anderem scheinen die Haushaltsbilanzen in besserer Verfassung zu sein, und eine übermäßige Kreditaufnahme scheint den Boom auf dem Immobilienmarkt nicht anzuheizen.“

Angesichts der obigen Aussage über die Bilanzen von Eigenheimbesitzern und der Tatsache, dass wir keine übermäßige Kreditaufnahme haben, ist die Überschrift über eine sich zusammenbrauende Immobilienblase übertrieben, bis wir sehen, dass diese Faktoren ins Spiel kommen.

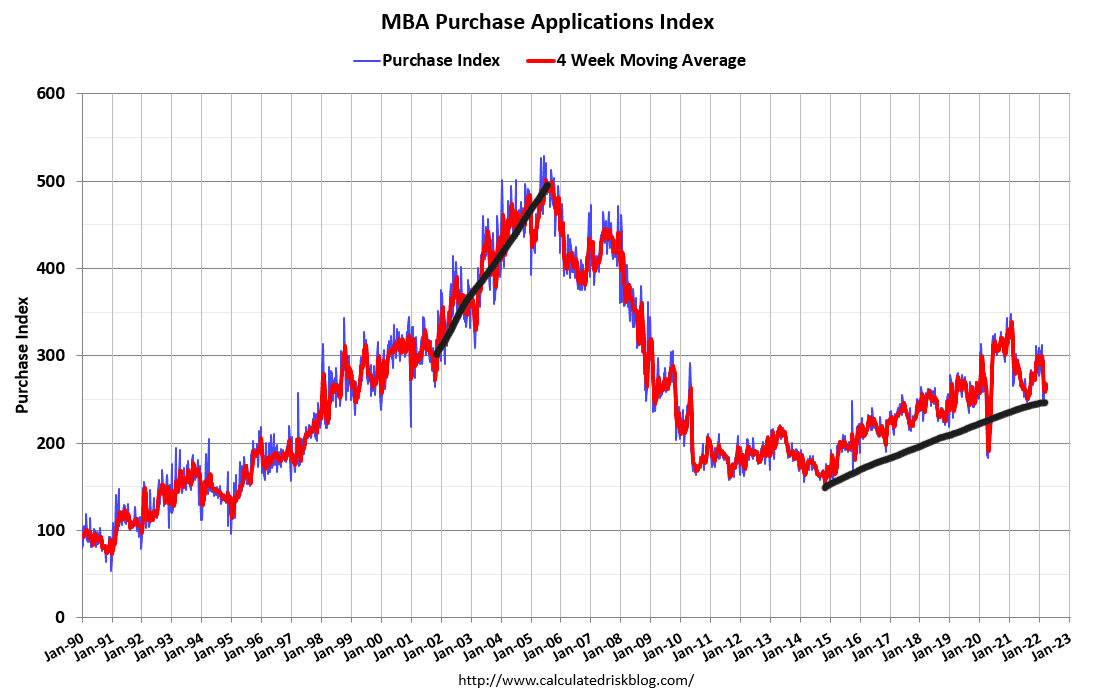

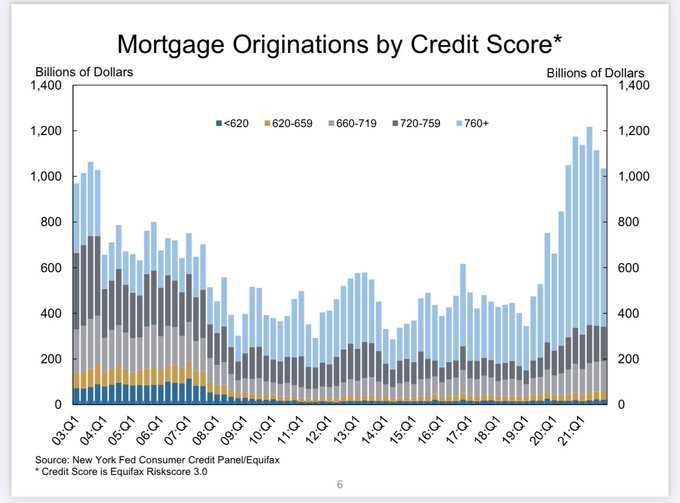

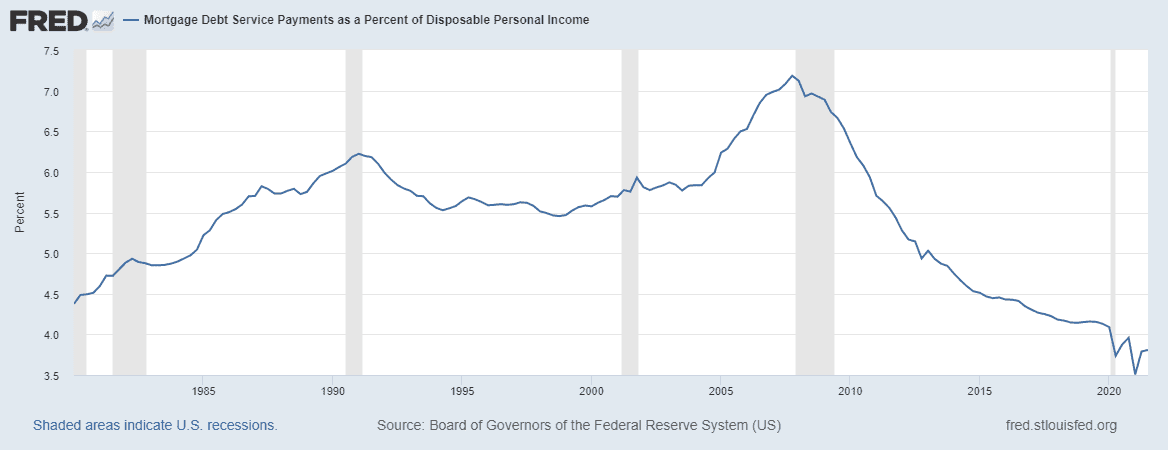

Im Laufe der Jahre habe ich versucht auszudrücken, dass wir keine Wiederholung der Jahre 2002-2005 erleben werden, wenn es um eine spekulative Ausweitung der Hypothekenschulden aufgrund unsolider Kredite geht. Stattdessen haben Eigenheimbesitzer das beste Finanzprofil in der Geschichte Amerikas. Aus diesem Grund zeige ich gerne die Anwendungstabelle für den MBA-Hypothekenkauf. Ja, es hatte Woche für Woche ein Wachstum von 1 %, aber wie Sie sehen können, sehen wir selbst mit den Daten dieser Woche keinen Kreditboom in Amerika. Der spekulative Schuldenboom, den wir von 2002 bis 2005 erlebten, kann mit den aktuellen Kreditvergabestandards nicht wiederholt werden. Das ist gut so, es schützt uns gut in Abschwüngen.

Denken Sie daran, dass die Forbearance-Crash-Bros es so falsch verstanden haben, weil sie die Bilanzen amerikanischer Haushalte nie berücksichtigt haben, die fantastisch sind. Feste niedrige Schuldenkosten bei steigenden Löhnen schaffen einen besseren Cashflow

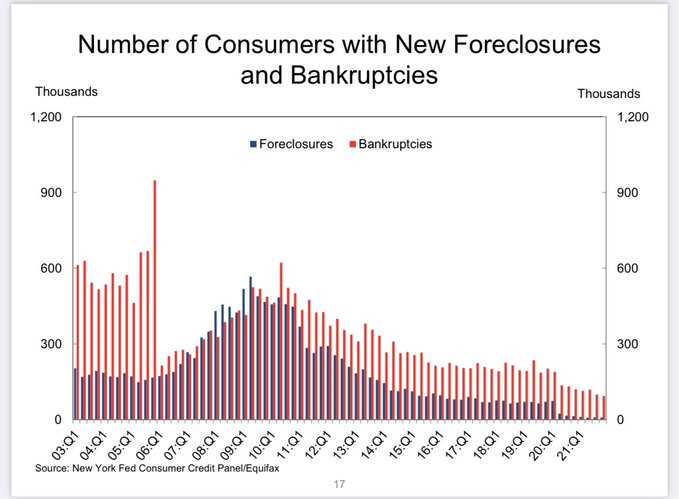

Nach 2010 waren die Kreditvergabestandards großartig – wir haben amerikanische Hypothekenschulden wieder großartig gemacht! In der Vergangenheit führte der spekulative Kreditboom 2005, 2006, 2007 und 2008 dazu, dass Menschen Insolvenzen und Zwangsvollstreckungen anmeldeten. Dann kam nach all dem die große Rezession.

Diesmal ist vieles anders. Wenn Sie ein hervorragendes Kreditprofil haben, sehen Sie kurz vor der Rezession keinen Anstieg der Kreditbelastung.

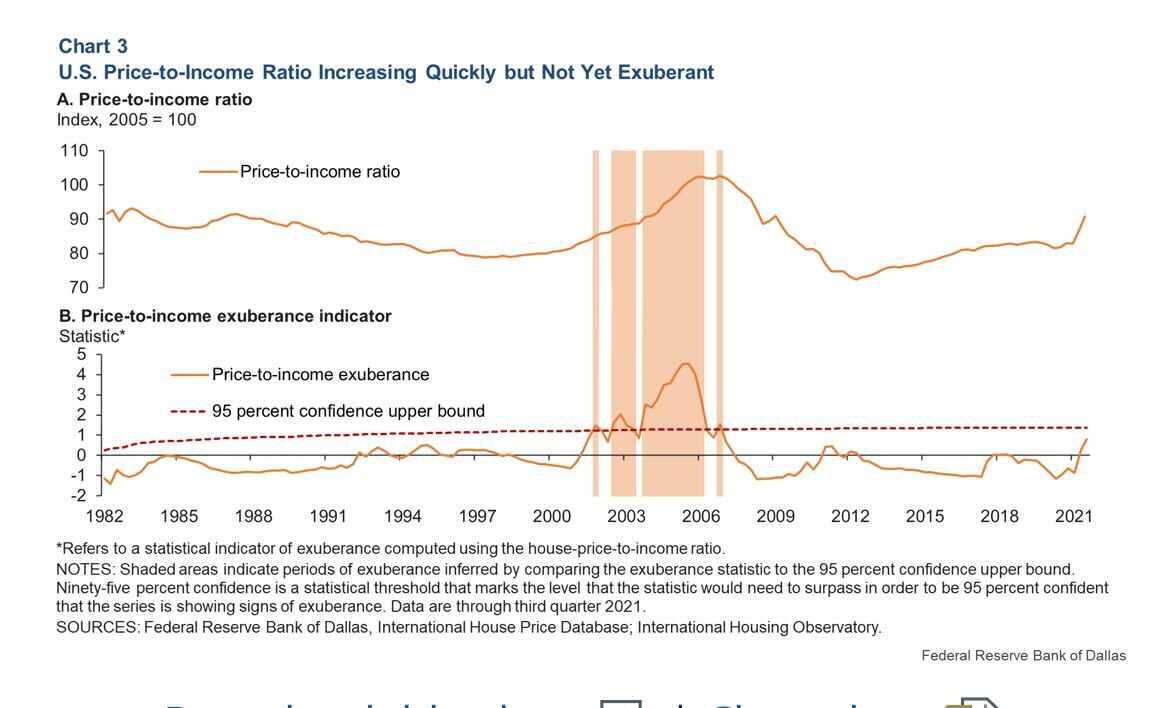

Ein weiterer wichtiger langfristiger Anker – der direkt mit der Erschwinglichkeit von Wohnraum verbunden ist – ist das Verhältnis der Immobilienpreise zum verfügbaren Einkommen. Diagramm 3 zeigt die Daten der Episoden des Überschwangs für dieses Maß der Erschwinglichkeit von Wohnraum. Diese Daten zeigen – im Gegensatz zu unseren vorherigen Kennzahlen – noch keine Anzeichen von Brisanz im dritten Quartal 2021. Der rasche Anstieg der Statistik nahe der Schwelle im Jahr 2021 deutet jedoch darauf hin, dass die realen US-Immobilienpreise bald vom persönlichen verfügbaren Einkommen pro Jahr abgekoppelt werden könnten Kopf.

Ich glaube, dass die Dallas Fed hier wirklich das Offensichtliche zum Ausdruck bringt, dass die Immobilienpreise in letzter Zeit zu hoch geworden sind, und wir müssen uns dessen bewusst sein. Natürlich habe ich gesagt, dass wir höhere Zinsen brauchen, um den Markt abzukühlen. Ich sehe hier nichts Falsches an dem, was sie sagen oder an den Modellen, die sie verwenden. Verdammt, ich spreche davon, Kreditkontrollen einzusetzen, wenn höhere Zinsen das Preiswachstum der Eigenheime nicht beruhigen, also ist die Dallas Fed in dieser Hinsicht viel diplomatischer als ich. Aber noch einmal, steigende Preise allein führen nicht zu einer Blase, man braucht exzessive Spekulation, wie sie angemerkt haben.

Alles in allem hat mir der Artikel der Dallas Fed gefallen und ich glaube, die Leute sollten ihn lesen. Viele Leute kommen vielleicht mit unterschiedlichen Einstellungen davon, aber ich kam mit einer Einstellung davon, was das Gleiche ist, was ich gesagt habe: Der Immobilienmarkt ist in eine äußerst ungesunde Phase eingetreten, weil der Bestand zu niedrig ist und die erzwungene Bieteraktion zu schaffen macht viel Preissteigerung.

Manchmal sehen die Leute eine Überschrift mit dem Wort Blase darin und alle gehen direkt zurück zu 2008. Nun, 2008 ging es nicht wirklich um 2008, es war der Marktplatz von 2002 bis 2008, was eindeutig etwas ist, in dem wir uns derzeit nicht befinden Gehäuse. Ich glaube, die Dallas Fed hat das zu einem kleinen Teil erklärt.

Jeder Wirtschaftszyklus ist einzigartig mit seinem eigenen Satz neuer Variablen. Natürlich bedeutet mir das Wohnen in den Jahren 2020-2024 etwas, weil es eine Zeit war, auf die ich mich konzentriert habe. Natürlich läuft nichts wie geplant: COVID-19, die russische Invasion in der Ukraine und der Mangel an Gütern, um rechtzeitig Häuser zu bauen, sind alles neue Variablen. Wir mussten nur die Daten eines Tages, einer Woche und eines Monats auf einmal nehmen und versuchen herauszufinden, wohin sich der Markt entwickelt. Im Moment ist das keine Blase.

The post Ist die Dallas Fed richtig, dies als Immobilienblase zu bezeichnen? erschien zuerst auf HousingWire.