Dienstag ist Bericht über die Baubeginne zeigt deutlich, dass Hausbauer mit Einfamilienhäusern fertig sein werden, bis die Hypothekenzinsen fallen. Die Daten zur Wohnungsfertigstellung haben immer noch Probleme, etwas an Boden zu gewinnen, aber in den kommenden Monaten sollten Bauherren in der Lage sein, mehr Wohnungsfertigstellungen zu realisieren, während die Baugenehmigungen und Baubeginne für Einfamilienhäuser zurückgehen. Wenn es nicht die solide Mietnachfrage gegeben hätte, die den Bau von Mehrfamilienhäusern in diesem Jahr angekurbelt hätte – 18 % seit Jahresbeginn – hätte diese Datenlinie viel schlechter ausgesehen.

Aus Volkszählung:

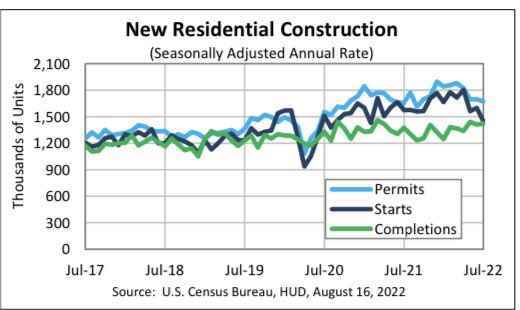

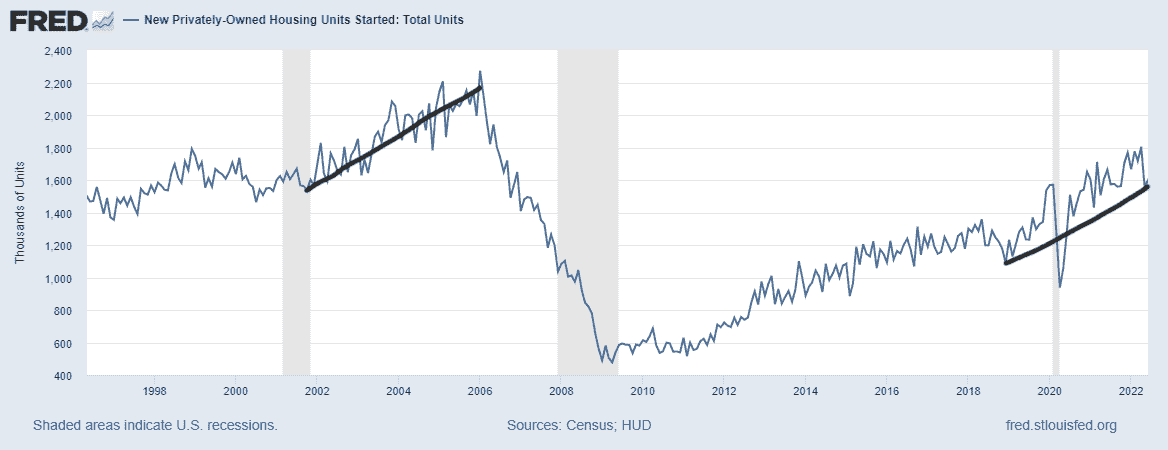

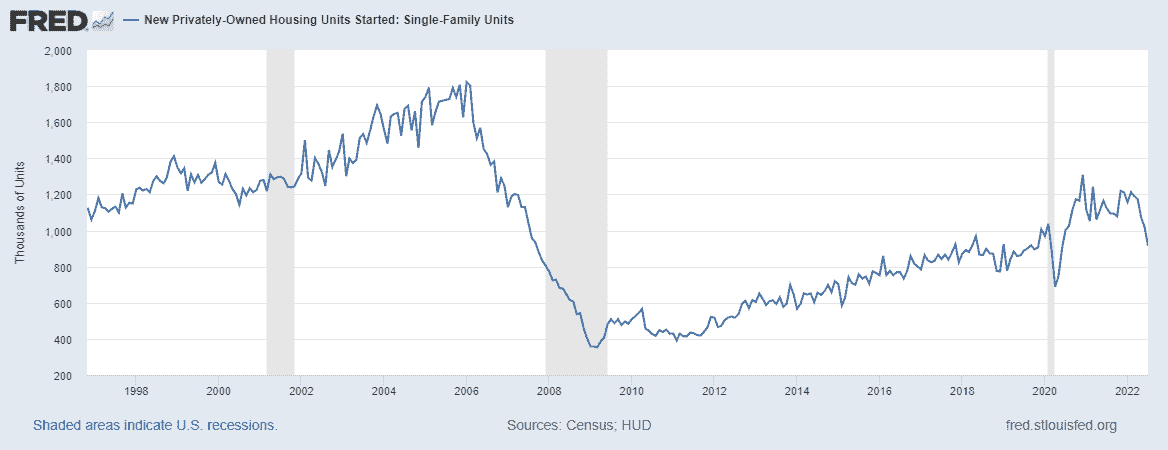

Die Baubeginne in privatem Eigentum lagen im Juli bei einer saisonbereinigten Jahresrate von 1.446.000. Dies liegt 9,6 Prozent (±8,6 Prozent) unter der revidierten Juni-Schätzung von 1.599.000 und 8,1 Prozent (±11,9 Prozent)* unter der Juli-2021-Rate von 1.573.000. Die Baubeginne für Einfamilienhäuser lagen im Juli bei 916.000; das sind 10,1 Prozent (±10,8 Prozent)* weniger als die revidierte Juni-Zahl von 1.019.000. Die Juli-Rate für Einheiten in Gebäuden mit fünf Einheiten oder mehr betrug 514.000.

Natürlich brechen die Baubeginne heute nicht so ein wie zu Beginn des Jahres 2005, weil wir in den letzten Jahren keinen Verkaufskreditboom hatten wie in den Jahren 2002-2005, der die Verkäufe neuer Eigenheime auf 1,4 Millionen ansteigen ließ.

Derzeit befinden wir uns in einer ganz anderen Immobilienrezession als in den Jahren 2005-2011. Der Kreditzyklus sieht jetzt ganz anders aus als der Aufbau von 2002-2005.

Warum nenne ich es eine Immobilienrezession? Eine Rezession liegt vor, wenn die Gesamtaktivität bis zu einem Punkt abfällt, an dem die Produktion umkehrt und Arbeitsplätze verloren gehen. Vorerst werden die Hausbauer die Arbeitskräfte behalten, weil sie die Häuser, die sie in der Pipeline haben, fertigstellen müssen. Da die Verkäufe neuer Eigenheime jedoch zurückgegangen sind, wird das zukünftige Bauwachstum fortgesetzt, bis die Bauherren sich wohl fühlen, mehr Einfamilienhäuser zu bauen.

Wie wir unten sehen können, gehen die Baubeginne von Einfamilienhäusern deutlicher zurück als die gesamten Baubeginne, die weiterhin von der Mietnachfrage gestützt werden.

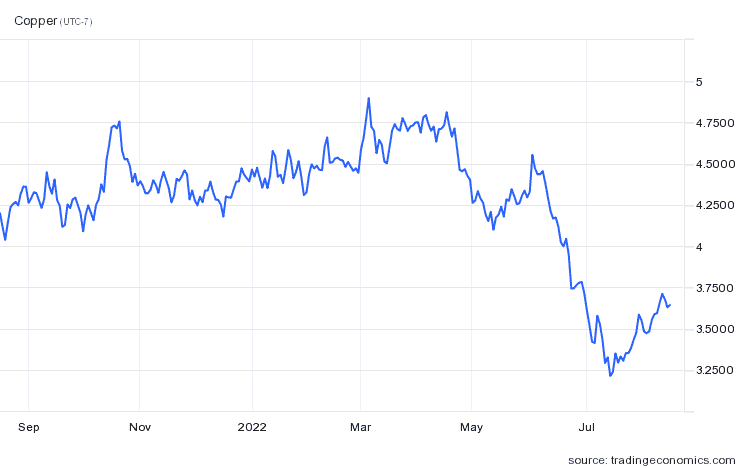

Die Gesamtaktivität auf dem bestehenden Marktplatz für den Verkauf von Eigenheimen geht zurück, was bedeutet, dass in diesem Sektor weniger Provisionen übertragen werden. Die Kreditvergabe geht zurück, da die Nachfrage nach Refinanzierungs- und Kaufkrediten zurückgegangen ist, was bedeutet, dass Arbeitsplätze in der Hypothekenbranche verloren gehen. Dieser Aspekt unterscheidet sich von der Verkaufsauswahl für neue Eigenheime, die Wohnungsbau, Bauaufträge und große Käufe für diese neuen Eigenheime antreibt. Der jüngste Rückgang der Kupferpreise ist sehr aufschlussreich; Auch bei einer jüngsten Preiserholung geht es im Wohnungsbau langsamer voran.

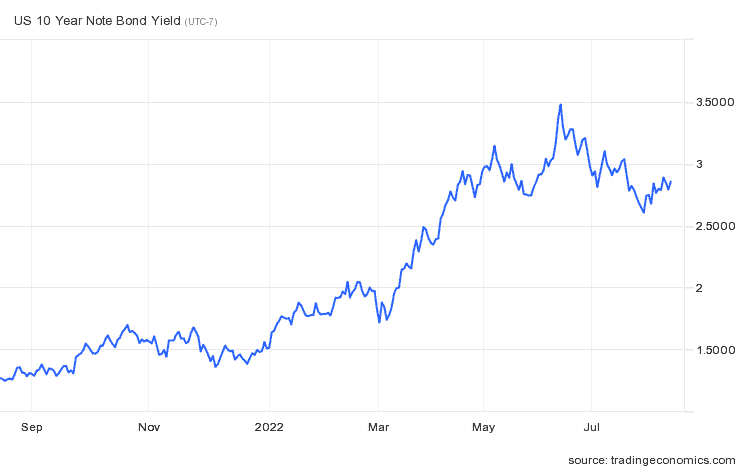

Im März schrieb ich, dass der Sektor der Verkäufe neuer Eigenheime gefährdet sei, sobald die 10-Jahres-Rendite überschritten sei 1,94 %. Aktuell liegt die 10-Jahres-Rendite bei 2,81 %, und Hypothekenzinsen über 5 % haben diesen Sektor stärker beeinflusst als der Markt für den Verkauf von Eigenheimen.

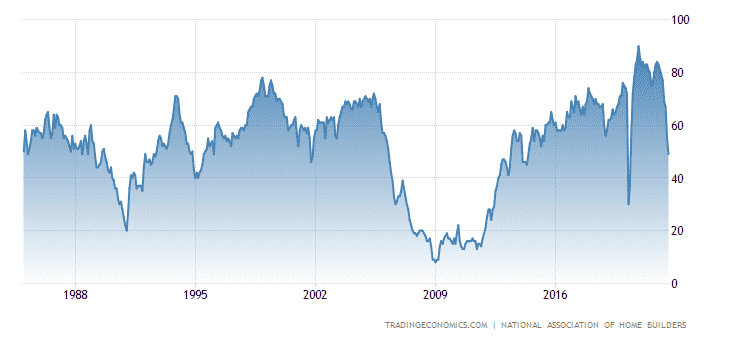

Kürzlich habe ich darüber gesprochen, wie niedrig die Zinsen sein müssen, um den Wohnungsbau wieder in Einklang zu bringen. In der Vergangenheit profitierten Bauherren davon, wenn die Hypothekenzinsen auf 4 % und darunter fielen. Obwohl wir eine Zinsbewegung von mehr als 1 % und mehr hatten, liegen wir immer noch bei über 5 %. Wir können sehen, dass die Vertrauensdaten der Bauherren kürzlich zusammengebrochen sind und zum ersten Mal seit einiger Zeit unter 50 gefallen sind, wobei der letzte Druck bei 49 lag.

NAHB:

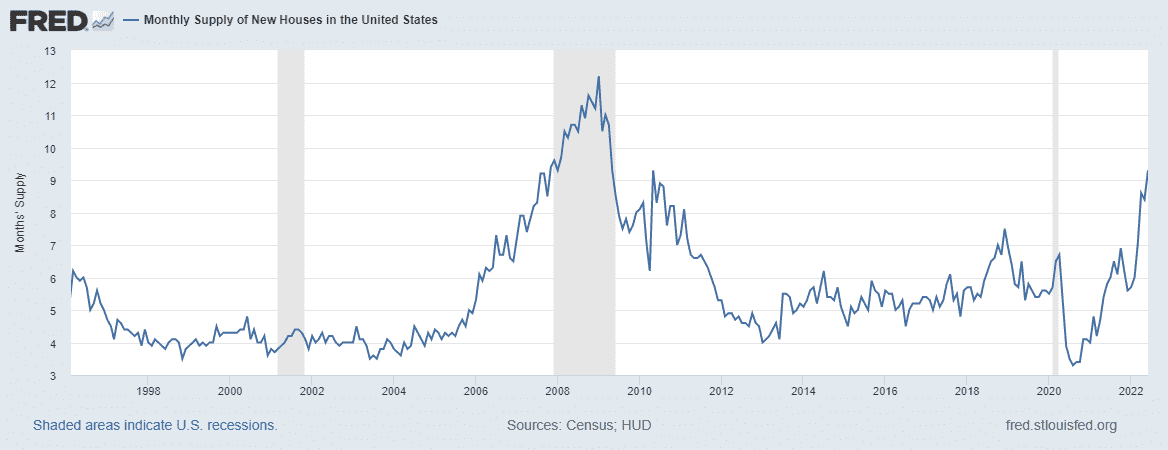

Ich habe im Juni die fünfte rote Rezessionsflagge in Verbindung mit dem Wohnungsbau gehisst, weil ich wusste, dass die Wachstumsrate im Baugewerbe für diesen Zyklus beendet war, bis die Hypothekenzinsen wieder fielen. Im Jahr 2018, als die Hypothekenzinsen auf 5 % stiegen, unterbrachen die Bauherren den Bau für 30 Monate; Sie achteten auf das Angebot im Bereich des Verkaufs neuer Eigenheime. Wir haben 9.3 Monate Lieferung, aber von dieser Anzahl, 6.22 Monate Lieferung ist im Bau und 2.24 Monaten der Lieferung wurde noch nicht einmal begonnen

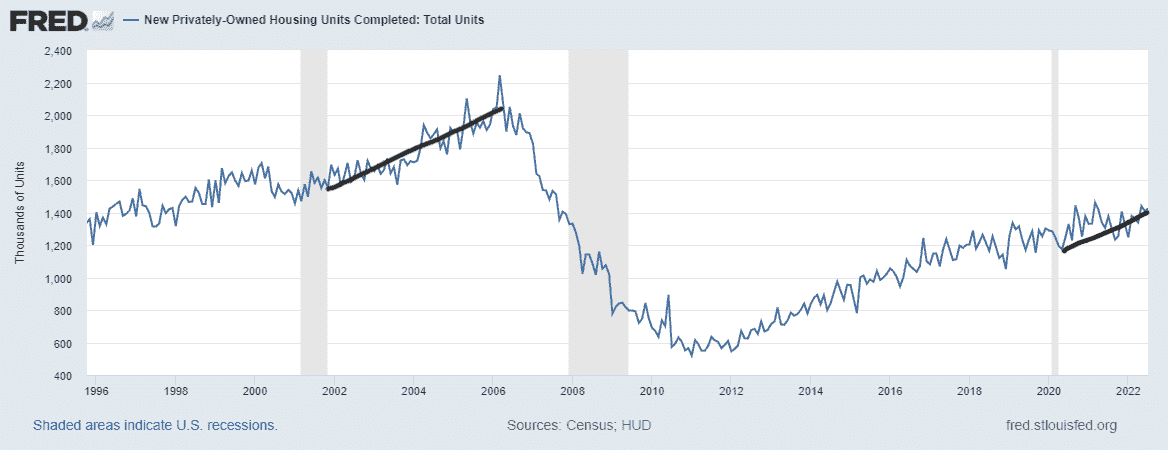

Sicherlich ist es ein ganz anderer Wohnungszyklus, da die Daten zur Fertigstellung von Wohnungen während der Erholung von COVID-19 verlängert wurden. Jetzt, da die Nachfrage sinkt, werden sich die Bauherren Zeit nehmen, diese Häuser fertigzustellen, um sicherzustellen, dass sie Käufer haben, die bereit sind, einzuziehen, sobald die Häuser fertig sind.

Aus der Volkszählung: Wohnungsfertigstellungen Die Fertigstellung von Wohnungen in Privatbesitz lag im Juli bei einer saisonbereinigten Jahresrate von 1.424.000. Dies liegt 1,1 Prozent (±14,8 Prozent)* über der revidierten Juni-Schätzung von 1.409.000 und 3,5 Prozent (±15,5 Prozent)* über der Juli-2021-Rate von 1.376.000. Im Juli wurden 1.009.000 Einfamilienhäuser fertig gestellt; das sind 0,8 Prozent (±12,2 Prozent)* weniger als die revidierte Juni-Rate von 1.017.000. Die Juli-Rate für Einheiten in Gebäuden mit fünf Einheiten oder mehr betrug 412.000.

In den Jahren der Immobilienblase bewegten sich Baubeginne, Genehmigungen, Fertigstellungen, Kredite und Preise zusammen. Dies ist hier nicht der Fall, da die Wohnungsfertigstellungen immer noch hinterherhinken, obwohl sich die Situation an der Angebotsfront verbessert.

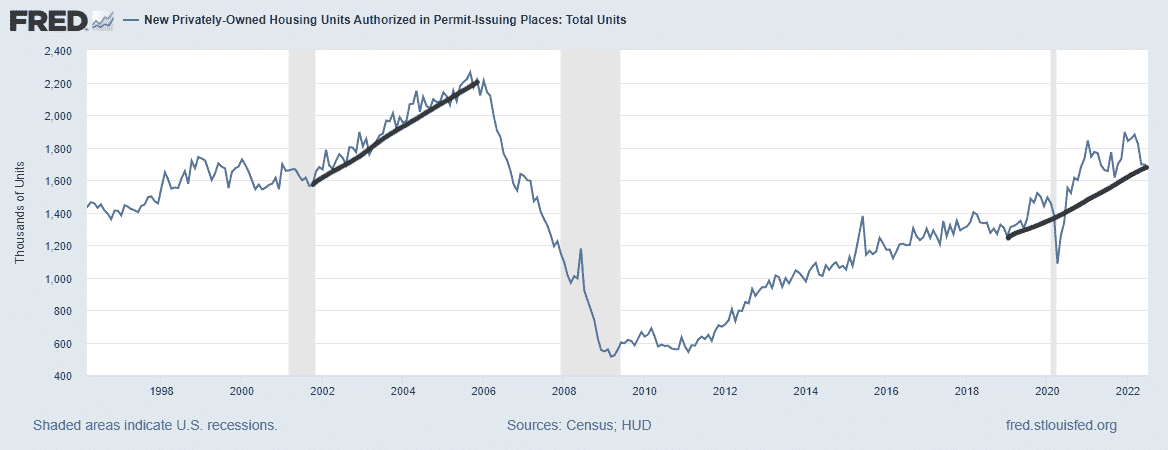

Im Laufe der Zeit werden die Wohngenehmigungen deutlicher sinken, solange die Hypothekenzinsen hoch bleiben. Wenn das Vertrauen der Bauherren schwindet, dürften Baugenehmigungen das Wachstum ankurbeln. So weit sind wir noch nicht, aber die Confidence-Daten des Builders werden uns erste Hinweise geben, wenn es besser wird.

Aus der Volkszählung: Baugenehmigungen Die im Juli durch Baugenehmigungen genehmigten Wohneinheiten in Privatbesitz beliefen sich auf eine saisonbereinigte Jahresrate von 1.674.000. Dies liegt 1,3 Prozent unter der revidierten Juni-Rate von 1.696.000, aber 1,1 Prozent über der Juli-2021-Rate von 1.655.000. Genehmigungen für Einfamilienhäuser lagen im Juli bei 928.000; das sind 4,3 Prozent weniger als die revidierte Juni-Zahl von 970.000. Genehmigungen von Einheiten in Gebäuden mit fünf Einheiten oder mehr lagen im Juli bei 693.000.

Die Wohnungsbaudaten sehen für mich richtig aus; Der Abwärtstrend bei den Genehmigungen und Starts sollte uns noch einige Zeit begleiten. Die Hausbauer bauen nicht für wohltätige Zwecke – sie sind hier, um Geld zu verdienen. Außerdem sind sie mit einem wettbewerbsfähigeren Inventar konfrontiert, da die Anzahl der bestehenden Häuser zunimmt und diese billiger sind. Sie werden sich also Zeit nehmen, die Häuser zu bauen, die bereits im Bau sind, und die Häuser, mit denen sie noch nicht begonnen haben.

Wenn die Hypothekenzinsen fallen, kann sich das Narrativ ändern, aber so weit sind wir noch nicht. Die solide Mietnachfrage hält den Mehrfamilienbau am Laufen, aber die Schwäche bei den Einfamilienhäusern bleibt bestehen; Erwarten Sie, dass Einfamilienhäuser ihren ersten Rückgang seit 2011 haben.

Der Beitrag Bauherren sind fertig, bis die Hypothekenzinsen fallen, erschien zuerst auf HousingWire.