Höhere Hypothekenzinsen haben die 5-Einheiten-Genehmigungsdaten so stark beeinflusst, dass wir uns bereits auf dem Tiefpunkt der COVID-19-Rezession befinden. Werden wir feststellen, dass höhere Hypothekenzinsen auch die Genehmigungen für Einfamilienhäuser verlangsamen?

Im Jahr 2022 befand sich der Wohnungssektor in einer ausgewachsenen Rezession, in der die Verkäufe bestehender Häuser einbrachen und die Zahl der Baugenehmigungen zurückging. Jedoch, nach dem 9. November 2022Die Hypothekenzinsen sanken, die Bauträger schlossen Verträge ab, um mehr Häuser zu verkaufen, und die Genehmigungen für Einfamilienhäuser begannen wieder zu steigen. Im heutigen Bericht sinken auch die Daten zu Einfamiliengenehmigungen langsam – das bedeutet, dass wir zum ersten Mal seit 2022 sowohl Einfamiliengenehmigungen als auch 5-Einheiten-Genehmigungen haben, die gemeinsam nach unten tendieren.

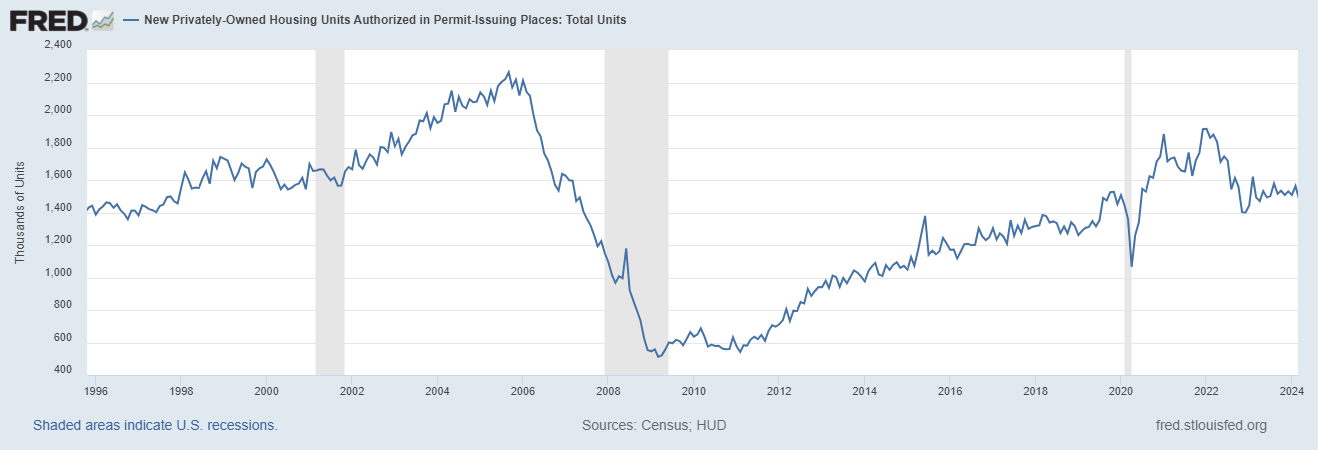

In der folgenden Tabelle zeigt Rot die Genehmigungen für Einfamilienhäuser und Blau die Genehmigungen für fünf Wohneinheiten. Es gibt eine große Lücke zwischen den Genehmigungen für Einfamilienhäuser und für Fünf-Wohneinheiten, und derzeit werden die Genehmigungen für Einfamilienhäuser immer weicher.

Dies ist wichtig für den Konjunkturzyklus, da Bauarbeiter vor einer allgemeinen Rezession tendenziell ihren Arbeitsplatz verlieren. Dies ist noch nicht geschehen, da der Rückstand an Wohneinheiten, deren Bau und Fertigstellung 21 Monate dauert, diese Arbeitskräfte beschäftigt hat. Bei einem künftigen Ausstieg sind die Arbeitskräfte jedoch gefährdet, sobald diese Einheiten fertiggestellt sind, und da die Genehmigungen bereits auslaufen, warten am Ende keine anderen Arbeitsplätze auf sie. Wenn die Genehmigungen für Einfamilienhäuser stärker sinken, ist auch diese Arbeitskraft gefährdet.

Aus Volkszählung: Baugenehmigung: Die Zahl der privaten Wohneinheiten, die im April durch Baugenehmigungen genehmigt wurden, betrug saisonbereinigt jährlich 1.440.000. Dies liegt 3,0 Prozent unter der revidierten März-Rate von 1.485.000 und 2,0 Prozent unter der April-2023-Rate von 1.470.000. Im April lag die Zahl der Genehmigungen für Einfamilienhäuser bei 976.000; das sind 0,8 Prozent weniger als der revidierte Märzwert von 984.000. Die Genehmigungen für Einheiten in Gebäuden mit fünf oder mehr Einheiten lagen im April bei 408.000.

Wie Sie in der Tabelle unten sehen können, übertreiben wir es nicht mit den Wohngenehmigungen. Der Federal Reserve spielt hier ein Katz-und-Maus-Spiel mit den Zinsen und versucht, die Inflation abzukühlen, ohne die USA in eine Rezession mit Arbeitsplatzverlusten zu stürzen, aber mit den Daten zu Wohngenehmigungen wird es sehr schwierig sein.

Wohnungsbau beginnt: Im April wurden saisonbereinigt 1.360.000 neue Wohnungen in Privatwohnungen neu gebaut. Dies liegt 5,7 Prozent (±11,0 Prozent)* über der revidierten März-Schätzung von 1.287.000, aber 0,6 Prozent (±12,3 Prozent)* unter der April-2023-Rate von 1.368.000. Im April wurden 1.031.000 neue Einfamilienhäuser gebaut; das sind 0,4 Prozent (±9,5 Prozent)* weniger als der revidierte Märzwert von 1.035.000. Der Aprilsatz für Einheiten in Gebäuden mit fünf oder mehr Einheiten betrug 322.000.

Ebenso wie Genehmigungen bringen auch Baubeginne nicht viel. Wenn die Genehmigungsdaten für Einfamilienhäuser und 5-Einheiten-Genehmigungen weiterhin zusammenfallen, besteht ein viel größeres Abwärtsrisiko für die zukünftige Wohnungsbauproduktion und den dafür erforderlichen Arbeitsaufwand.

Wie Sie oben sehen können, sinken die Wohngenehmigungen jetzt an beiden Fronten: Einfamilienhäuser und Fünffamilienhäuser. Ohne den erheblichen Rückstand und die Rückzahlung der Hypothekenzinsen durch die Bauträger, um mehr neue Häuser zu verkaufen, hätten wir heute eine geringere Wohnungsbauproduktion. Allerdings haben die Bauherren dafür gesorgt, dass dies funktioniert, solange die Hypothekenzinsen nicht zu hoch werden.

In letzter Zeit haben wir gesehen, dass das Vertrauen der Bauunternehmer gesunken ist. Dieser Index richtet sich eher an kleinere Bauunternehmen, die nicht über die Liquidität großer Bauunternehmen verfügen, um die Hypothekenzinsen zurückzuzahlen. Sie können also verstehen, warum dieser Index jetzt wieder sinkt, da die Hypothekenzinsen zum Zeitpunkt der Durchführung dieser Umfrage über 7 % lagen.

Wird der jüngste Schritt zu niedrigeren Hypothekenzinsen den Bauherren helfen? Natürlich, wenn die Zinsen weiter sinken. Nicht alle Hausbauer verfügen über zusätzliche Gewinnspannen, um die Preise zu senken. Mit all den Daten, die wir heute haben, kommen wir also an einen Punkt, an dem wir Genehmigungen sowohl für den Einfamilien- als auch für den Wohnungsbau verlieren.

Wie Sie sehen können, geraten die Immobiliendaten schneller in eine Rezession als die Gesamtwirtschaft. Dies gilt für jede wirtschaftliche Rezession, die wir nach dem Zweiten Weltkrieg erlebt haben. Wenn also Leute sagen, dass der Wohnungsbau uns in die Rezession hinein und aus ihr heraus führt, meinen sie genau das.