Die europäischen und nordamerikanischen Smartphone-Märkte haben sich seit den ersten Lockdowns vor zwei Jahren erfolgreich erholt. Aber die jüngsten COVID-19-Ausbrüche in China haben das lokale Smartphone in die Knie gezwungen.

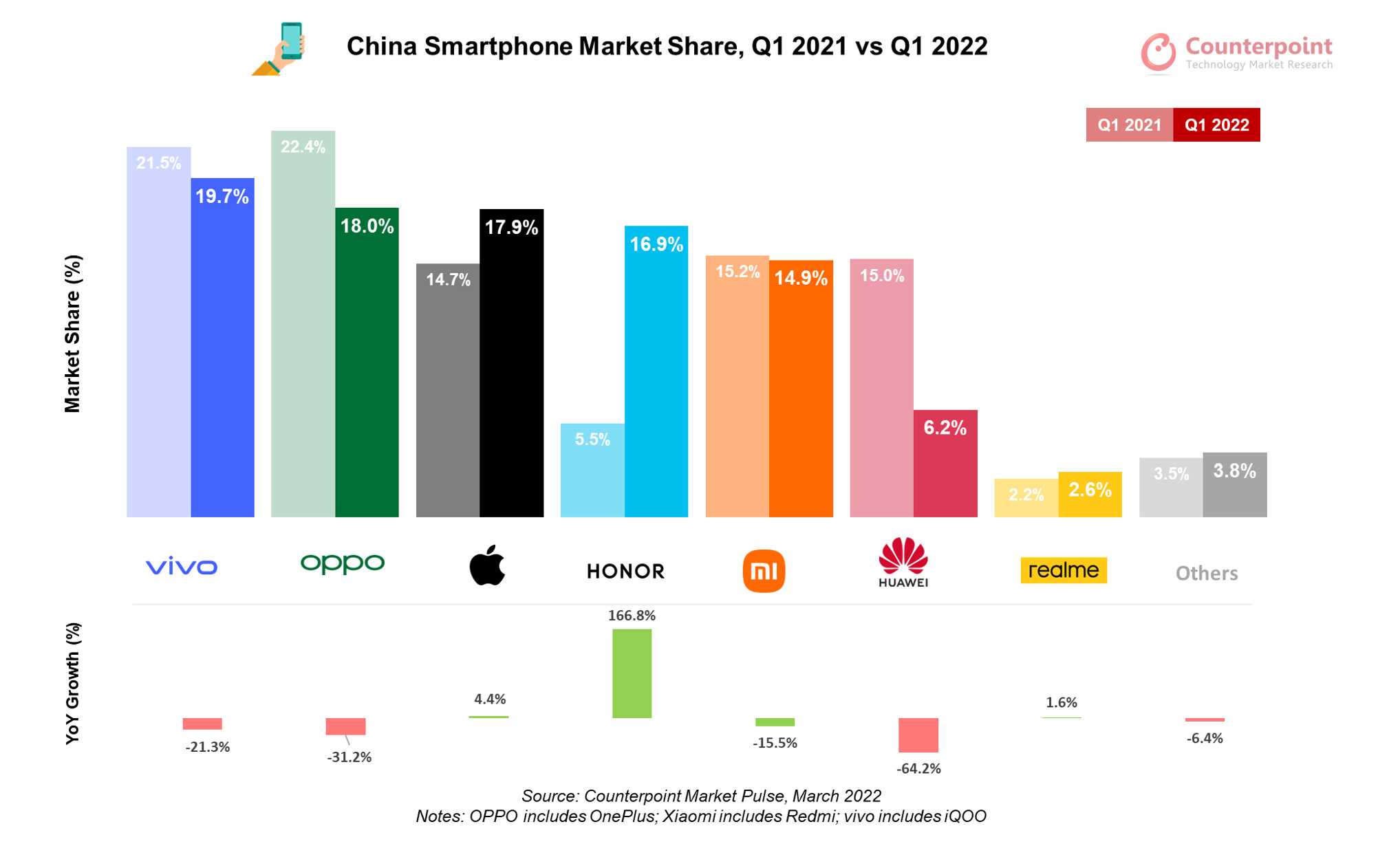

zeigt, dass die Smartphone-Lieferungen in China im ersten Quartal 2022 gegenüber dem Vorjahr um 14 % zurückgegangen sind und 74,2 Millionen Einheiten erreicht haben und sich damit dem Niveau des ersten Quartals 2020 nähern. Der Bericht stellt fest, dass die Nachfrage aufgrund einer Vielzahl von Faktoren eingebrochen ist.

Honor und Apple sind die großen Gewinner

Honor hat in letzter Zeit eine ziemliche Achterbahnfahrt erlebt. Es dominierte vor einigen Jahren mit Huaweis Hilfe den chinesischen Markt, bevor es unter dem Gewicht der US-Sanktionen schnell in Ungnade fiel. Jetzt ist Honor als unabhängige Marke mit Zugang zu Komponenten aller Hersteller aus der eigenen Asche auferstanden und wurde vor Xiaomi zur viertgrößten Smartphone-Marke in China. Die lokalen Verkäufe von Honor stiegen im Jahresvergleich um satte 166,8 % in den ersten drei Monaten des Jahres und hält damit nun einen Marktanteil von knapp 17 % gegenüber 5,5 % zwölf Monate zuvor. Der Erfolg der Marke in China ist auf das Honor 60 zurückzuführen, das Honor sogar dabei half, seine Auslieferungen im vierten Quartal 2021 trotz der allgemeinen Marktschwäche zu übertreffen. Der Aufstieg von Honor wird sich voraussichtlich in den kommenden Monaten fortsetzen.

Apple war der andere große Gewinner unter den großen Marken. Die anhaltende Nachfrage nach dem iPhone 13 – dem meistverkauften Smartphone in China – führte zu einem Anstieg der Auslieferungen um 4,4 % gegenüber dem Vorjahr. Diese Verbesserung war zwar gering, reichte aber aus, um den Marktanteil von Apple von 14,7 % auf 17,9 % zu steigern, was das iPhone wiederum zur drittbeliebtesten Smartphone-Marke in China hinter Vivo und Oppo machte.

Wie bereits in früheren Berichten erwähnt, haben Apple und das iPhone vom schnellen Niedergang von Huawei profitiert, und bisher konnte keine andere lokale Marke im Premiumsegment auf nennenswertem Niveau mithalten.

Vivo und Oppo führen China weiter an

Nachdem Vivo im Urlaubsquartal kurzzeitig seinen ersten Platz an Apple verloren hatte, übernahm Vivo in den ersten drei Monaten des Jahres 2022 wieder die Führung, obwohl es einen deutlichen Umsatzrückgang von 21,3 % gab.

Kontrapunktforschung stellt klar, dass der größte Teil des Erfolgs von Vivo auf die Vivo Y-Geräteserie zurückzuführen ist, die auf das Low-End-Segment abzielt. Auch die Mittelklasse-Linie Vivo S12 fand bei jungen Verbrauchern ein gutes Publikum.

Huawei war (wieder einmal) der größte Verlierer

Huawei verfügte mit Hilfe seiner (jetzt ehemaligen) Submarke einst über einen Marktanteil von fast 50 % in China. Vor zwölf Monaten war dieser Wert nach der Trennung von Honor auf 15 % gesunken, und jetzt ist er sogar noch niedriger – 6,2 %, um genau zu sein. Dazu gibt es nicht viel zu sagen. Huawei hat es seit der Verhängung von US-Sanktionen als schwierig empfunden, im Wettbewerb zu bestehen, und seine Unfähigkeit, 5G-fähige Smartphones auf einem Markt herauszubringen, auf dem 5G der Standard ist, macht es extrem schwierig, in China zu konkurrieren.

Das faltbare Huawei P50 Pocket war im ersten Quartal eines der meistverkauften faltbaren Smartphones, aber letztendlich macht das faltbare Segment weniger als 1 % des Gesamtumsatzes in China aus, sodass die Auswirkungen vernachlässigbar sind.