Die Hypothekenzinsen sinken endlich, nachdem eine Woche voller Arbeitsmarktdaten gezeigt hat, dass die Wirtschaft nicht in eine Rezession abrutscht. Das Beschäftigungswachstum verlangsamt sich, während wir uns immer mehr dem Zielbereich für die Nachfrage nach Arbeitskräften nähern, aber dieser Wert ist noch nicht durchbrochen.

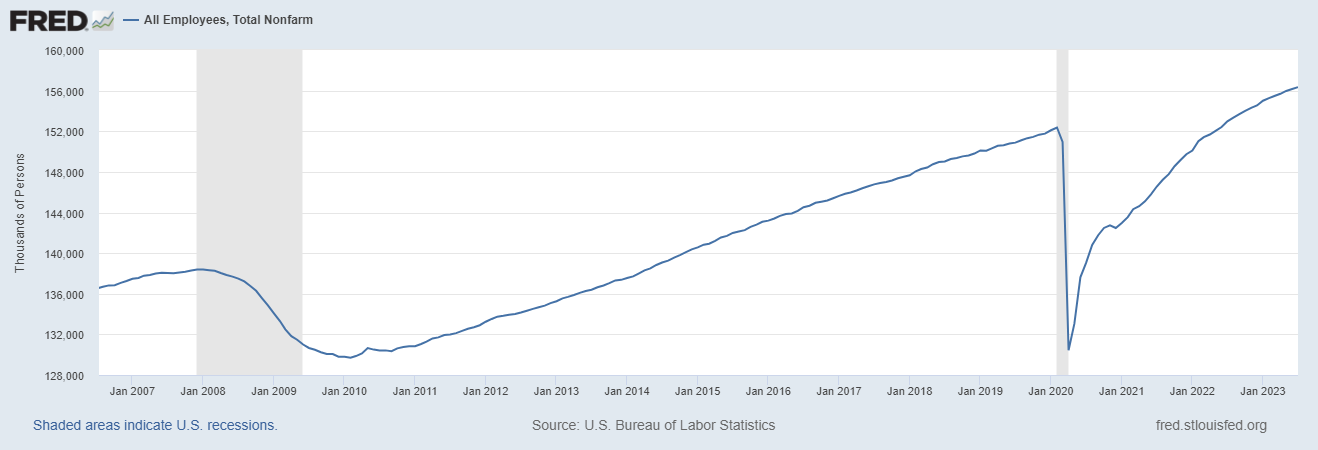

Was meine ich mit einem Nachholbedarf an Arbeitskräften? Angenommen, wir hätten kein COVID-19 und die Wirtschaft würde so weitermachen wie bisher – mit dem längsten Wirtschafts- und Beschäftigungswachstum, das jemals in der Geschichte verzeichnet wurde – dann lägen wir dazwischen 157 Millionen – 159 Million Arbeitsplätze heute. Derzeit sind wir bei 156.342.000, Das bedeutet, dass wir nur noch ein paar Jobberichte davon entfernt sind, in diesen Make-up-Bereich einzusteigen.

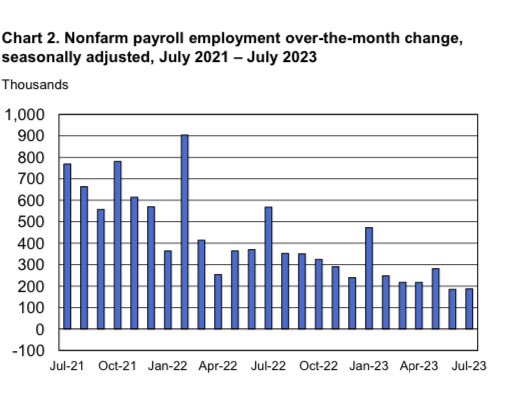

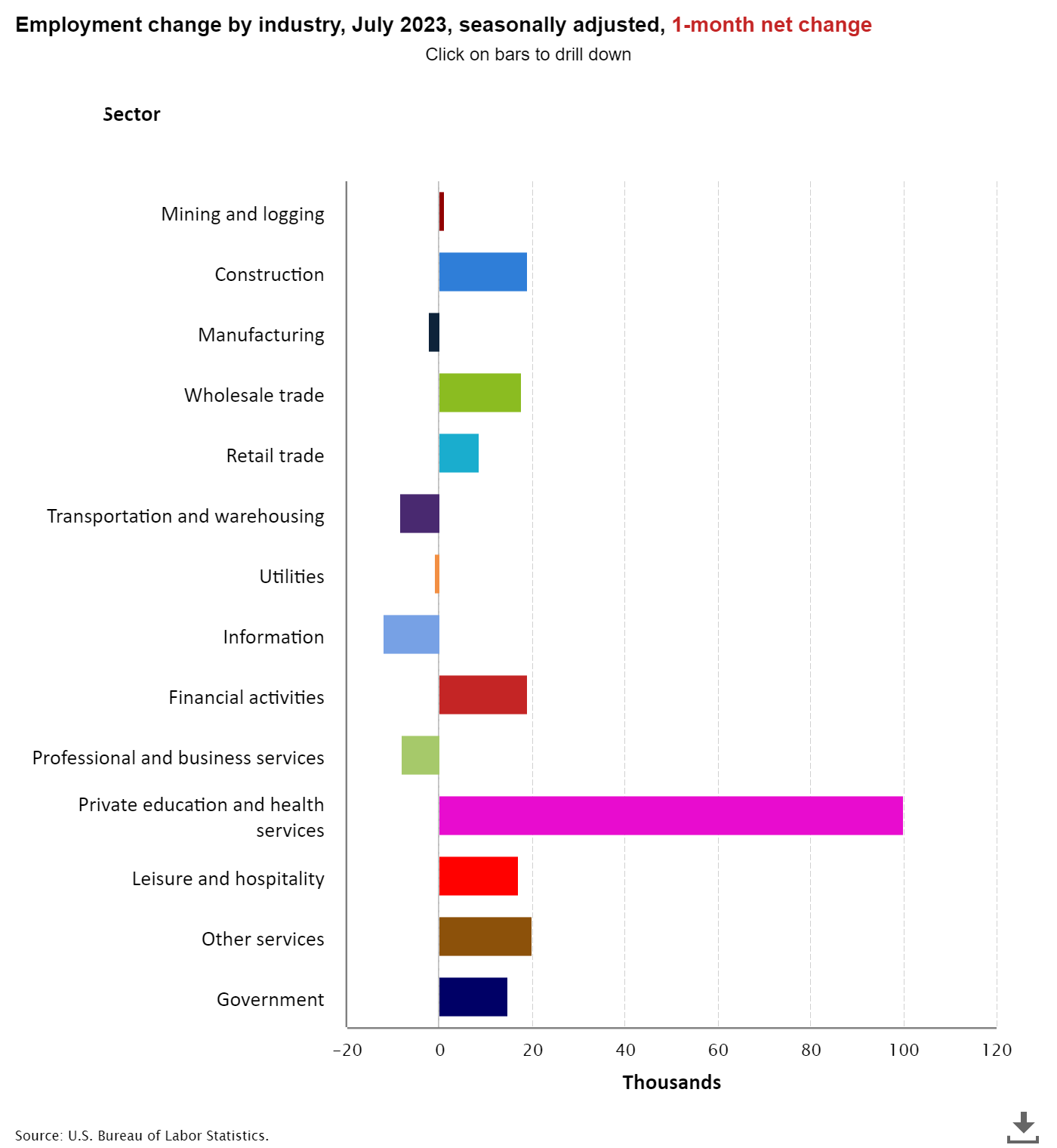

Aus BLS:Die Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft ist im Juli um 187.000 gestiegen, und die Arbeitslosenquote hat sich mit 3,5 Prozent kaum verändert, wie das US Bureau of Labor Statistics heute berichtete. Beschäftigungszuwächse gab es im Gesundheitswesen, in der Sozialhilfe, im Finanzwesen und im Großhandel.

Wie Sie in der folgenden Grafik sehen können, verlangsamt sich das Beschäftigungswachstum, wie es sollte. Wir hatten negative Revisionen zu diesem Stellenbericht und ohne die Stellen im öffentlichen Dienst kommen wir in den letzten drei Monaten durchschnittlich auf 185.000 neue Stellen pro Monat.

Schauen wir uns die Interna des Berichts an, wo wir Arbeitsplätze gewonnen und verloren haben und warum die Hypothekenzinsen heute gesunken sind.

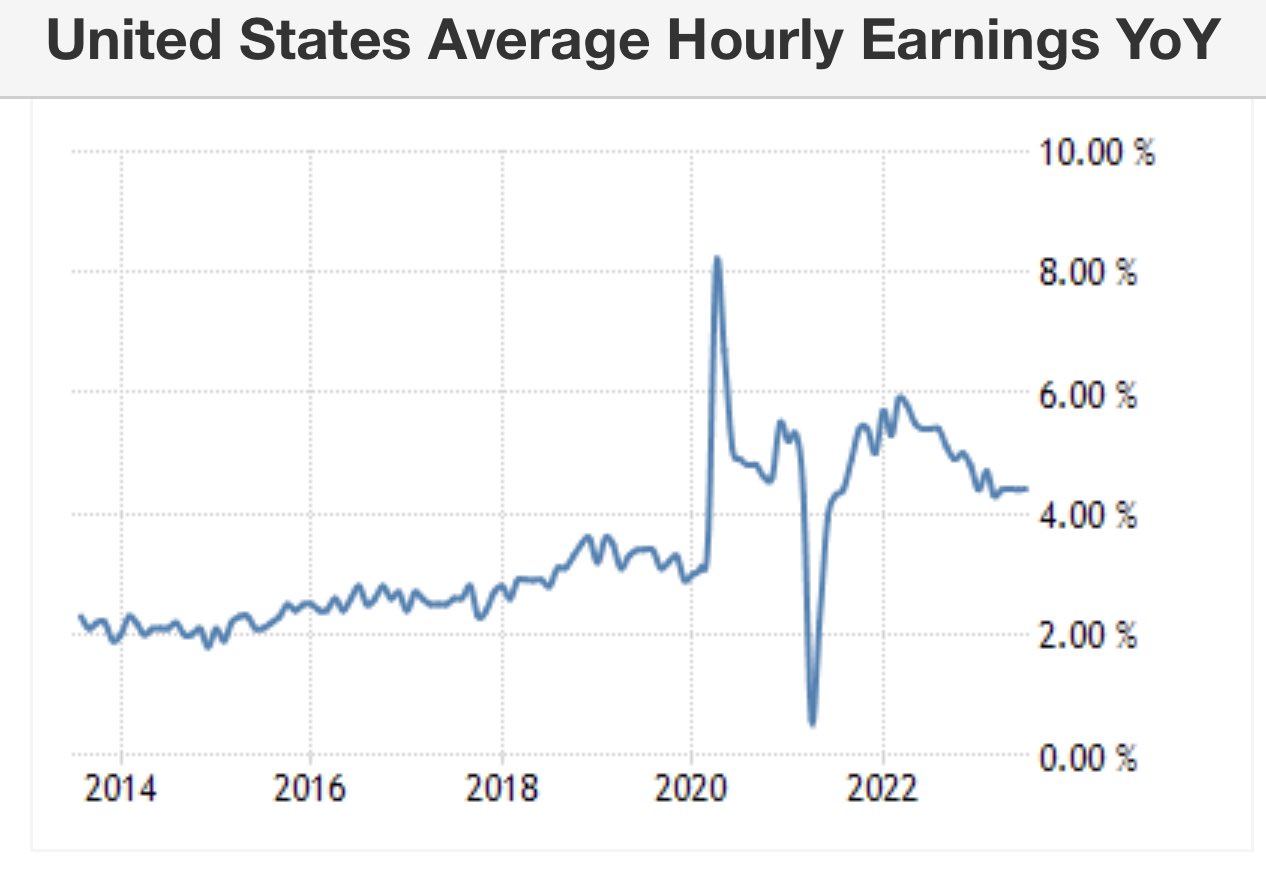

Das Lohnwachstum gerät nicht außer Kontrolle, wie manche befürchtet haben; Dies wäre eine schlechte Nachricht für die Hypothekenzinsen gewesen, da dies in den 1970er Jahren der Fall war. Allerdings blieb das Lohnwachstum in den letzten Monaten stabil. Da die Gesamtinflation des Verbraucherpreisindex im Jahresvergleich bei 3 % liegt, verzeichnen die Menschen wieder ein reales Lohnwachstum, wie wir es bisher stabil gesehen haben 4,4 % seit ein paar Monaten hier.

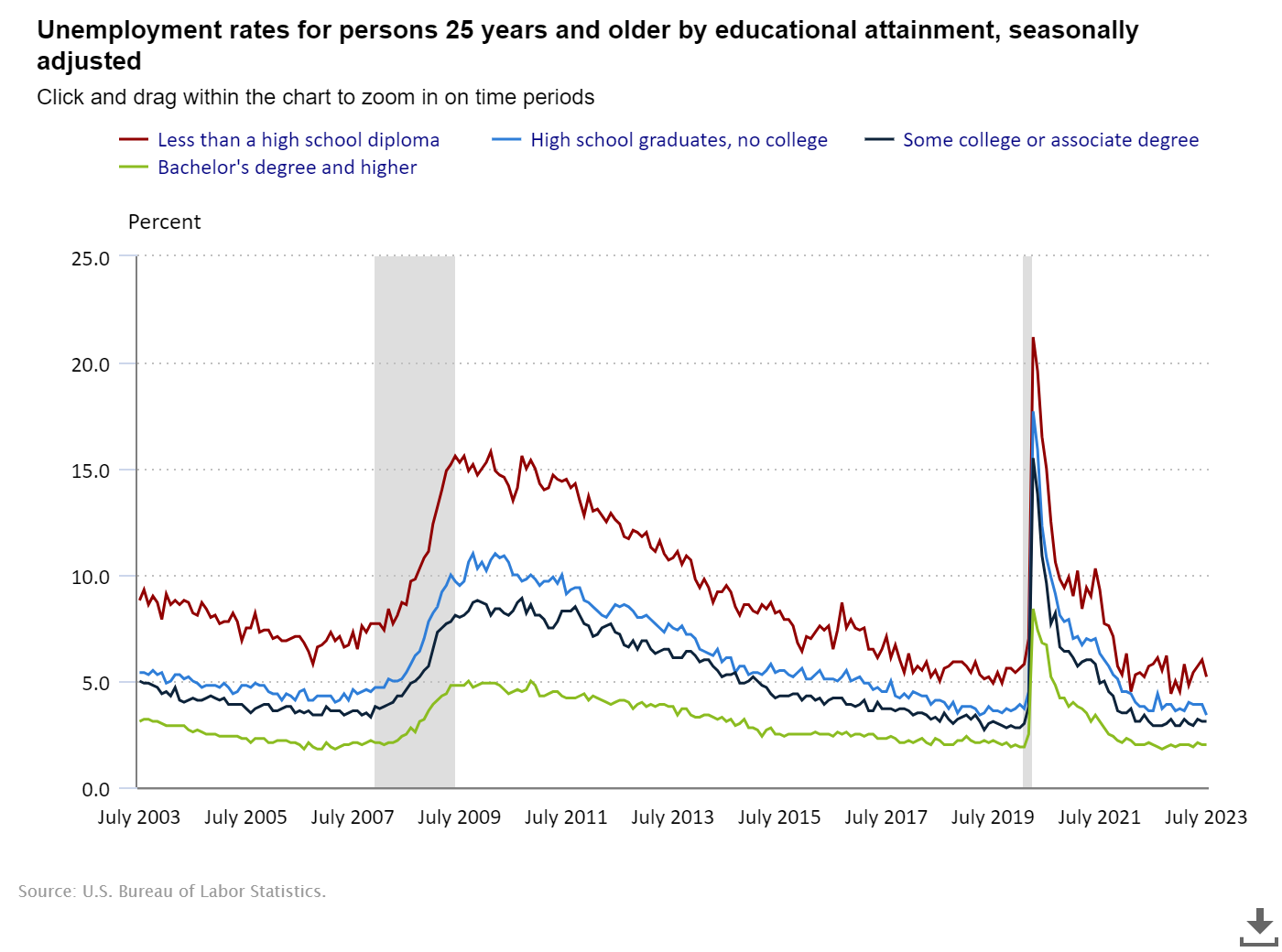

Die Arbeitslosenquote derjenigen, die die High School nicht abgeschlossen haben, schwankte in letzter Zeit ziemlich stark. in diesem Bericht fiel es aus 6,0 % Zu 5,2 %. Traditionell weisen Menschen ohne Hochschulabschluss in jeder Rezession die höchsten Arbeitslosenquoten auf.

In diesem Stellenbericht die Arbeitslosigkeit für Bildungsstufen:

- Weniger als ein Abitur: 5,2 %

- Abiturient und kein College: 3,4 %

- Irgendein Hochschul- oder Associate-Abschluss: 3,1 %

- Bachelor Abschluss oder höher: 2,0 %

Die geleisteten Arbeitsstunden waren in diesem Bericht geringer, was bedeutet, dass die Arbeitgeber an ihrer Arbeitskraft festhalten, aber die Arbeitszeit kürzen. Wenn Sie sehen möchten, warum die Hypothekenzinsen heute sinken, ist dies eine Datenzeile, die Sie monatelang im Auge behalten sollten.

Welche weiteren Arbeitsdaten hatten wir in dieser Jobwoche?

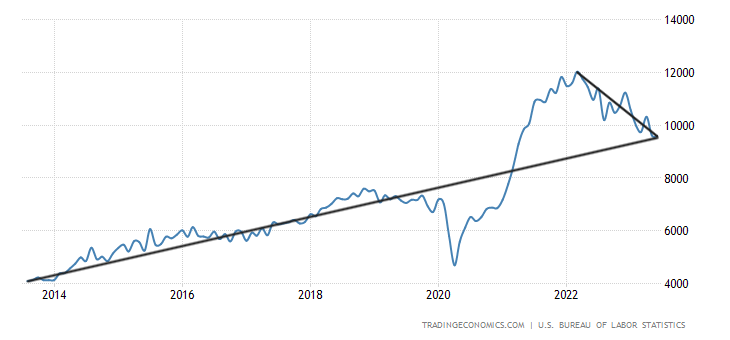

Diese Woche hatten wir einen Rückgang bei den Stellenangeboten, aber diese Zahl ist für die Fed immer noch ungewöhnlich hoch. Auch wenn wir abgefallen sind 12 Million zu unter 10 Milliondie Federal Reserve würde dies gerne wieder sehen 7 Million eben. Bisher kein Glück! Hier ist ein Blick auf offene Stellen mit einer längerfristigen Perspektive, und Sie können den Rückgang gegenüber dem Höchststand erkennen.

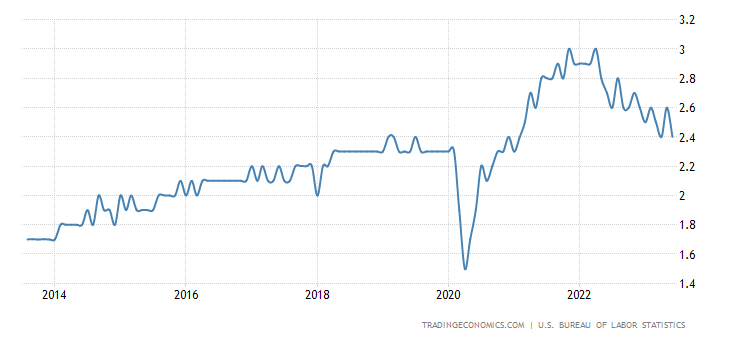

Mittlerweile liegt die Abbruchquote fast wieder auf dem Niveau vor COVID-19; Dies ist eine große Sache für die Fed, da weniger Menschen für höhere Löhne ihre Arbeit aufgeben sie sehen es als positiv an.

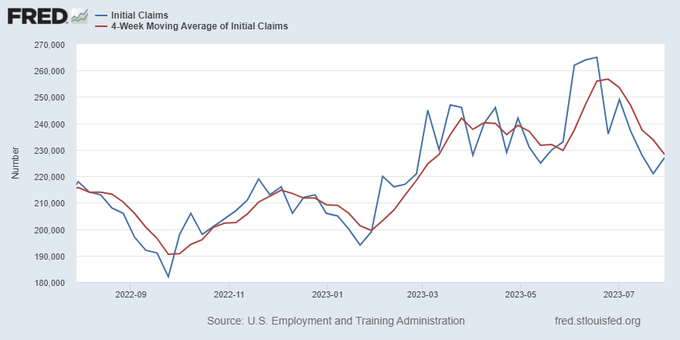

Die Arbeitslosenanträge, die wichtigste Datenlinie in dieser Expansionsphase, sind diese Woche gestiegen, aber sie sind immer noch weit von meinem wichtigen Zielwert von 323.000 für die Kehrtwende der Fed entfernt.

Von dem St. Louis Fed: Die Erstanträge auf Leistungen der Arbeitslosenversicherung stiegen in der Woche bis zum 29. Juli um 6.000 auf 227.000. Der gleitende Vierwochendurchschnitt sank auf 228.250

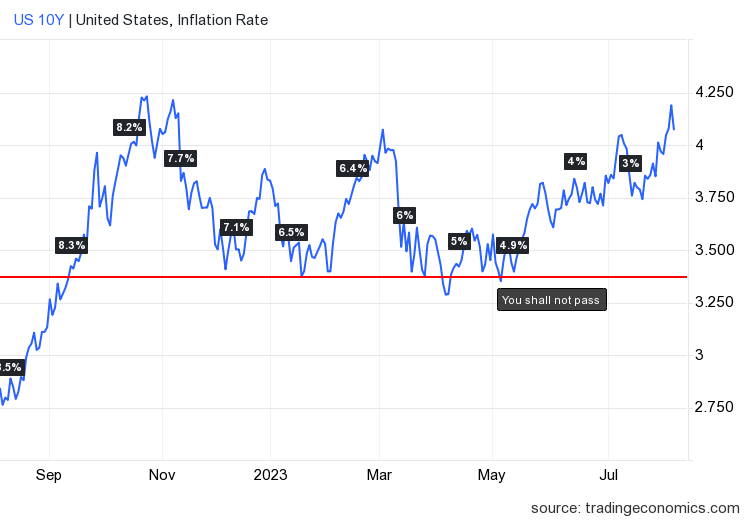

Was bedeutet das also für die Hypothekenzinsen? Heute standen wir kurz davor, den oberen Bereich meiner 10-Jahres-Renditeprognose für 2023 zu testen 4,25 %.Wir erreichten einen Höchststand von 4,20 %, aber die Anleiherenditen sind seitdem gesunken. Während ich diesen Artikel schreibe, liegt die 10-Jahres-Rendite derzeit bei 4,04 %.

Der 10-Jahres-Renditekanal liegt in meiner Spanne von 3,21 % bis 4,25 %, was Hypothekenzinsen von entspricht 5,75 %–7,25 %, vorausgesetzt, wo die Spreads zu Beginn des Jahres lagen. Auf diese Weise prognostiziere ich traditionell die Hypothekenzinsen für ein Jahr, indem ich ein Niveau erstelle, auf dem sich der Anleihenmarkt für den größten Teil des Jahres befinden sollte. Wenn die 10-Jahres-Rendite oben schloss 4,25 % Heute, da wir nächste Woche mehr Verkäufe am Anleihenmarkt sahen, müssten wir ein neues Gespräch darüber führen, dass die Hypothekenzinsen in diesem Jahr stärker steigen, als ich erwartet hatte. Dies ist jedoch noch nicht geschehen.

Es war eine verrückte Woche mit den Arbeitsmarktdaten und dem Anleihenmarkt. Der Schlüssel liegt vorerst darin, dass sich der Arbeitsmarkt verlangsamt, aber nicht zusammenbricht. Bei der Rendite 10-jähriger Staatsanleihen hielten wir an der Schlüssellinie fest, und die Hypothekenzinsen sind heute gesunken, sodass der Immobilienmarkt zumindest für einen Tag sagen kann, dass es ein guter Freitag war. Als nächstes kommt das Verbraucherpreisindex Inflationsbericht am 10. August, der den Markt für Hypothekenzinsen beeinflussen wird.