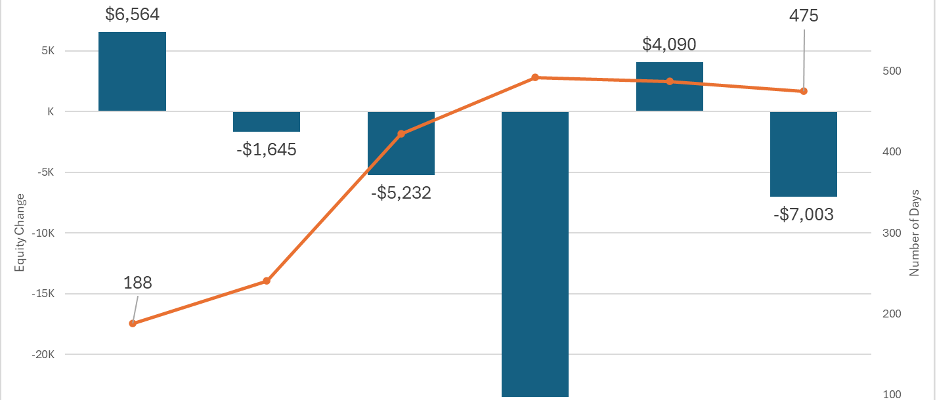

Chronisch notleidende Immobilien verloren laut einer Studie im Durchschnitt mehr als 7.000 US-Dollar an Eigenheimkapital, während sie ständig in die Zwangsvollstreckung eintraten und wieder herauskamen Auction.com Analyse von mehr als 80.000 Immobilien, die in den letzten drei Jahren mehrfach zur Zwangsversteigerung vorgesehen waren.

Bei chronisch notleidenden Immobilien kam es durchschnittlich 475 Tage lang immer wieder zu Zwangsvollstreckungen, was zu einem Eigenkapitalverlust von mehr als 5.000 US-Dollar pro Jahr und fast 450 US-Dollar pro Monat führte. Sie wurden im Durchschnitt fast viermal (3,8) zur Zwangsversteigerung angesetzt und machten 38 % aller 210.000 Immobilien aus, die in den letzten drei Jahren zur Zwangsversteigerung vorgesehen waren. Die restlichen 130.000 Immobilien waren nur einmal zur Zwangsversteigerung vorgesehen.

Ein schneller Anstieg der Immobilienpreise kann manchmal dazu beitragen, die Rate des verlorenen Eigenkapitals zu verlangsamen, wie es im Jahr 2021 der Fall war, als notleidende Hausbesitzer durchschnittlich 377 US-Dollar pro Monat verloren. Ein beschleunigter Anstieg der Immobilienpreise kann manchmal sogar dazu beitragen, den Trend vollständig umzukehren, wie es im Jahr 2023 der Fall war, als notleidende Hausbesitzer durchschnittlich 255 US-Dollar pro Monat an Eigenkapital hinzugewinnen konnten. Umgekehrt kann ein langsamerer Anstieg der Immobilienpreise dazu beitragen, die Rate des verlorenen Eigenkapitals zu beschleunigen, wie es im Jahr 2022 der Fall war, als notleidende Hausbesitzer durchschnittlich 1.453 US-Dollar pro Monat verloren.

Aber steigende Immobilienpreise allein reichen oft nicht aus, um das Eigenheimkapital notleidender Eigenheimbesitzer zu erhöhen. Das liegt daran, dass der unbezahlte Kreditsaldo bei säumigen Hypotheken aufgrund unbezahlter Zinsen, Grundsteuern und Versicherungen immer weiter ansteigt. Während der durchschnittliche Wert der 80.000 analysierten Immobilien zwischen dem ersten und dem letzten geplanten Zwangsversteigerungstermin um 3 % stieg, stieg der durchschnittliche unbezahlte Kreditsaldo um 6 %.

Wenn der Hypothekensaldo schneller steigt als die Immobilienpreise, reißt eine längere Zeit der Zwangsvollstreckung nur ein tieferes Eigenheimkapitalloch für notleidende Hausbesitzer. Und wenn sich der Anstieg der Eigenheimpreise verlangsamt oder ins Negative geht, wie es für einige Monate im Jahr 2022 der Fall war, wird das Eigenheimkapitalloch schneller gegraben.

Handel mit Eigenkapital zur Miete

Dennoch können selbst die 1.500 US-Dollar pro Monat an verlorenem Eigenheimkapital im Jahr 2022 für viele notleidende Hausbesitzer, die mit einer kurzfristigen Störung konfrontiert sind, einen vorteilhaften Kompromiss darstellen, der es ihnen ermöglicht, das verlorene Eigenkapital gegen etwas mehr Zeit einzutauschen, um im Haus zu bleiben, bis sie anfangen können Wieder Hypothekenzahlungen leisten.

„Eines der Beispiele, für das ich diesen Monat recherchiert habe, hat einen Teilanspruch in Höhe von 58.000 US-Dollar erhalten“, sagte der in Houston ansässige Immobilieninvestor Francois Delille und bezog sich dabei auf das Teilanspruchsprogramm für Hypotheken, die durch die versichert sind Bundeswohnungsverwaltung (FHA). Das Programm ermöglicht es säumigen Kreditnehmern, bis zu 30 Prozent des unbezahlten Kapitalsaldos ihres ursprünglichen Darlehens in ein zinsloses Zweitdarlehen zu bündeln, das nur dann zurückgezahlt werden muss, wenn das Haus, das das Darlehen besichert, verkauft oder umfinanziert wird, oder die erste Position Die Hypothek wird irgendwann im Laufe der Zeit abbezahlt.

„Unter der Annahme, dass er 3,5 % anzahlt, könnte er einer Teilhypothek von 30 % nahekommen“, fuhr Delille fort. „Normalerweise liegt die Miete bei etwa 1 Prozent, sodass er praktisch höchstens 3,5 Monatsmietäquivalente zahlte und dann 30 Monatsmietäquivalente kostenlos bekam.“

Effektive Verhinderung von Zwangsvollstreckungen

Teilforderungen – und die zusätzliche „freie Mietzeit“, die sie notleidenden Hausbesitzern gewähren – haben sich als wichtiger Bestandteil einer wirksamen Strategie zur Verhinderung von Zwangsvollstreckungen erwiesen, die Hypothekendienstleister und Regierungsbehörden nach dem wirtschaftlichen Schock durch die COVID-19-Pandemie eingesetzt haben .

Die meisten Hausbesitzer, die aufgrund dieses Schocks ihre Hypothekenzahlungen nicht mehr abbezahlen konnten, konnten dank einer Kombination aus weit verbreiteten Nachsichtsprogrammen, die den Hausbesitzern Zeit gaben, wieder auf die Beine zu kommen, wieder pünktlich ihre Hypothekenzahlungen leisten innovative Tools zur Verlustminderung B. die Teilforderung, die Hausbesitzer vor der Last bewahrt, versäumte Zahlungen nachholen zu müssen, wenn sie wieder auf die Beine kommen.

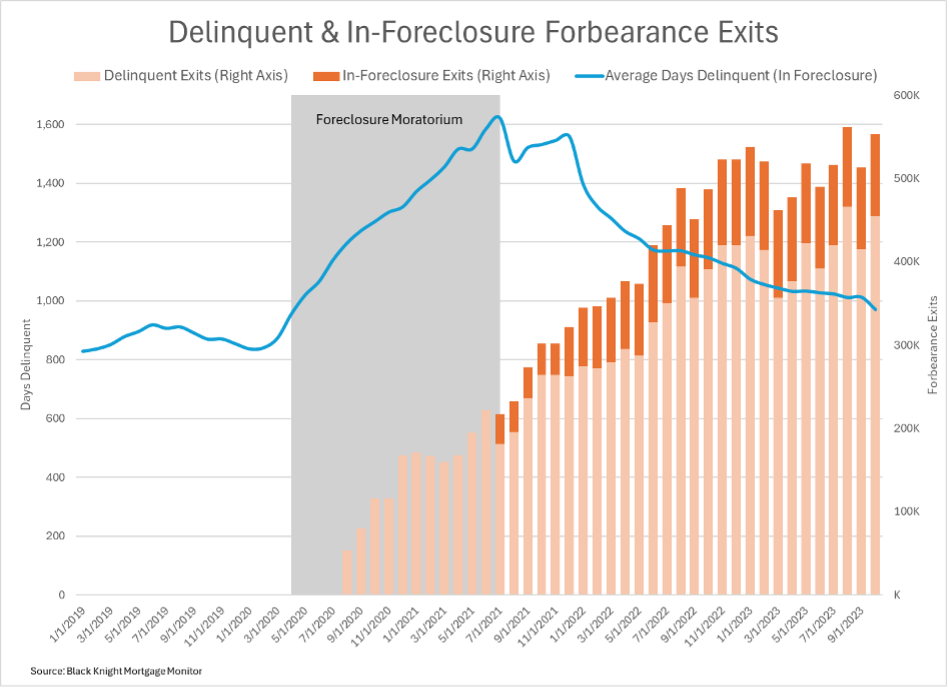

Von den mehr als 8,7 Millionen Hypotheken, die in den Stundungszeitraum von COVID-19 aufgenommen wurden, sind etwa 7,5 Millionen (86 Prozent) nun wieder funktionsfähig oder wurden abbezahlt Daten von ICE Stand: November 2023. Nur 93.000 (1 %) der Stundungsausstiege endeten mit einer notleidenden Verfügung – in den meisten Fällen einer abgeschlossenen Zwangsversteigerung.

Chronisch verzweifelt

Den ICE-Daten zufolge sind weitere 553.000 (6 %) der aus der Stundung entlassenen Personen nach dem Ausstieg aus der Stundung immer noch in Verzug (455.000) oder in der Zwangsvollstreckung (98.000). Diese Zahl stieg zwischen November 2022 und November 2023 um 66.000 (14 %) und ist seit Juli 2021, als das durch die Pandemie ausgelöste landesweite Zwangsvollstreckungsmoratorium für staatlich abgesicherte Hypotheken auslief, um 331.000 (149 %) gestiegen.

Für die kleinere, aber wachsende Untergruppe chronisch notleidender Hausbesitzer, die einer Zwangsvollstreckung auf lange Sicht möglicherweise nicht entgehen können, könnte ein längerer Verbleib im Haus kontraproduktiv sein und möglicherweise das Eigenkapital untergraben, das ihnen zu günstigeren Kosten für Ersatzwohnungen verhelfen könnte, wenn sie schließlich wegziehen weg von zu Hause.

Für einen eleganten Abgang sorgen

Als lokaler Gemeindeentwickler, der seit einem Jahrzehnt notleidende Immobilien auf dem Houstoner Markt kauft, ist Delille leidenschaftlich daran interessiert, notleidenden Hausbesitzern – die er als „gute Menschen in einer schlechten Situation“ beschreibt – einen eleganten Ausstieg zu ermöglichen, der ihr Eigenkapital schützt und bietet gleichzeitig einen Weg zu Ersatzwohnungen.

„Als Unternehmen arbeiten wir immer mit den Bewohnern zusammen. … Wir bieten Leuten immer die Möglichkeit der Rückmietung an, und wir haben einige, die schon seit mehreren Jahren Mieter sind“, sagte er. „Ich habe einen Mann, der seit sechs Jahren bei uns mietet. Es ist eine Win-Win-Situation.“

Schutz des Eigenkapitals von Eigenheimbesitzern

Zusätzlich zum Verlust des Eigenkapitals auf dem Papier, die tatsächlich Das Eigenheimkapital für Immobilien, die in die Zwangsvollstreckung ein- und ausgehen, ist möglicherweise nicht so hoch wie die auf Papier Da bei vielen dieser Immobilien die Wartung verzögert wurde und sie sich nicht in einem vollständig reparierten Zustand befinden, handelt es sich dabei um Eigenheimkapital.

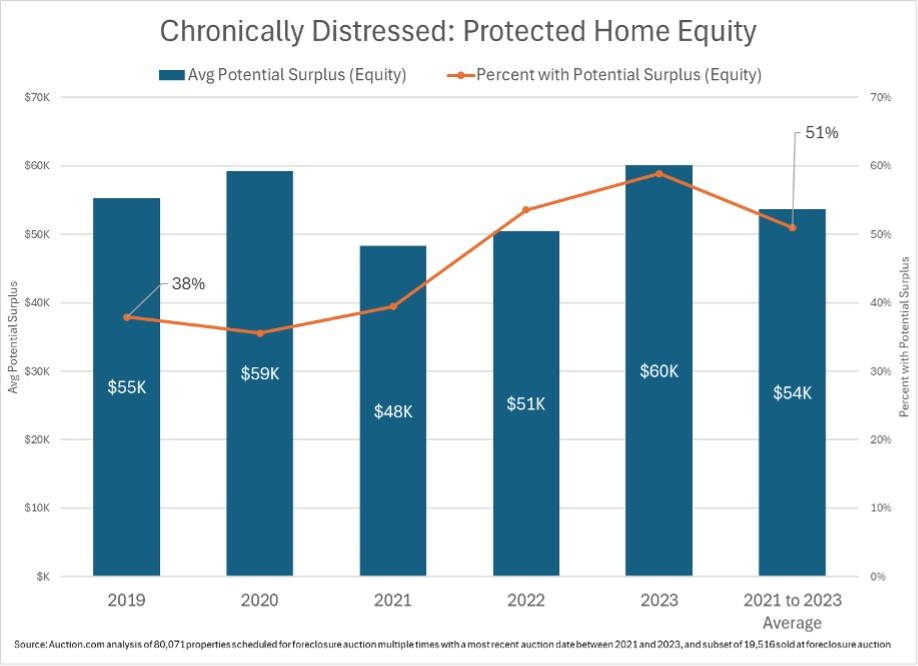

Das durchschnittliche Eigenkapital auf dem Papier für die 80.000 analysierten Immobilien – basierend auf dem geschätzten Wert nach der Reparatur (ARV) der Immobilie – betrug 141.188 US-Dollar. Aber für eine Teilmenge von etwa 20.000 Immobilien, die schließlich bei einer Zwangsversteigerung an einen Drittkäufer verkauft wurden, betrug das durchschnittliche tatsächliche Eigenkapital – basierend auf dem Zuschlagsgebot in einem wettbewerbsintensiven und transparenten Markt – negative 5.348 US-Dollar. Mit anderen Worten: Die chronisch notleidenden Immobilien lagen im Durchschnitt um etwa 5.000 US-Dollar unter dem Wert, basierend auf einem tatsächlichen Markträumungswert für die Häuser.

Für chronisch notleidende Hausbesitzer, die über tatsächliches Eigenheimkapital verfügen – nicht nur über Eigenheimkapital auf dem Papier – besteht die letzte Chance, dieses Eigenkapital zu schützen, in einer Zwangsversteigerung. Wenn eine Immobilie an einen Drittkäufer verkauft wird Delille Bei einer Zwangsversteigerung wird jeder Überschuss, der über die Gesamtschuld hinausgeht, an den notleidenden Hausbesitzer zurückgezahlt, nachdem die nachrangigen Pfandrechte beglichen wurden.

Obwohl die oben genannten 20.000 bei Zwangsversteigerungen verkauften Immobilien ein durchschnittliches negatives Eigenkapital von mehr als 5.000 US-Dollar aufwiesen, generierten etwas mehr als die Hälfte (51 %) dieser Zwangsversteigerungsverkäufe durch Dritte einen potenziellen Überschuss für den notleidenden Hausbesitzer. Und bei diesen 51 % lag der durchschnittliche potenzielle Überschuss bei fast 54.000 US-Dollar.

Eine Überprüfung der Immobilien, die Delille in den letzten drei Jahren bei Zwangsversteigerungen über die Plattform Auction.com erworben hat, zeigt, dass 58 % dieser Verkäufe einen potenziellen Überschuss generiert haben.

„Für dieses Grundstück bieten wir 30.000 US-Dollar mehr als das Kreditgebot, das Angebot der Bank“, sagte Delille und erinnerte sich an einen Zwangsversteigerungskauf, den er im Januar 2023 getätigt hatte. „Das bedeutet, dass es überschüssige Mittel gibt, die er innerhalb von etwa drei Wochen erhält.“ Also bekam er nach der Auktion einen Scheck in hübscher Größe, der es ihm ermöglichte, auf die Beine zu kommen.

„Er hatte jahrelang Probleme gehabt und konnte sich dieses Haus einfach nicht mehr leisten“, fuhr Delille fort. „Ich glaube also, dass ihm die Überprüfung der überschüssigen Mittel es ihm ermöglicht, etwas zu finden, das er sich leisten kann, über etwas Rücklage verfügt und auf die Beine kommt. Am Ende war er mit dem Ergebnis recht zufrieden. Wir mussten keine Räumungsklage einreichen; Wir konnten mit ihm eine Vereinbarung aushandeln. Für den Umzug brauchte er einen Monat. Wir haben ihm beim Umzug geholfen. Und er war sehr erleichtert über den Prozess.“