Danach gab es heftige Spekulationen Bundeskommitee des freien Marktes (FOMC) letzte Woche über den Zeitpunkt und die Anzahl der Zinssenkungen in diesem Jahr. In einem Folgeinterview auf 60 Minutes am Sonntag, Federal Reserve Der Vorsitzende Jerome Powell klang nicht wie jemand, der sich umgedreht hat.

Tatsächlich glaubt Powell, dass die Fed warten kann, bis sie weitere Arbeitsschäden erkennt, bevor sie den Leitzins aggressiv senkt oder sich einer neutralen Politik zuwendet, und betont erneut, dass eine Zinssenkung im März „unwahrscheinlich“ sei.

Im Dezember sprach die Fed über drei Zinssenkungen im Jahr 2024, aber einige Leute plädierten angesichts einer Kehrtwende der Fed für vier, fünf oder sogar sechs Zinssenkungen. Für mich ging es jedoch immer um die Daten zum Arbeitsmarkt und zu den Arbeitslosenanträgen, und diese Datengrenze ist noch nicht so stark gesunken, dass die Fed aggressiver vorgehen könnte. Damit die Fed die Zinsen im März senkt, bräuchten wir schwächere Arbeitsmarktdaten, egal wie niedrig die Inflation im nächsten Bericht ausfallen wird.

Hier ist ein Teil des Interviews auf 60 Minutes, der verdeutlicht, wovon ich spreche:

Scott Pelley: Aber die Inflation ist seit elf Monaten stetig gesunken. Sie haben eine Rezession vermieden. Warum nicht jetzt die Zinsen senken?

Jerome Powell: Nun ja, wir haben eine starke Wirtschaft. Das Wachstum verläuft solide, der Arbeitsmarkt ist stark, die Arbeitslosigkeit beträgt 3,7 %. Bei einer so starken Konjunktur denken wir, dass wir die Frage, wann wir mit der Zinssenkung beginnen sollten, vorsichtig angehen können. Wir wollen mehr Beweise dafür sehen, dass die Inflation nachhaltig auf 2 % sinkt. Da haben wir ein gewisses Vertrauen, unser Vertrauen wächst. Wir wollen nur etwas mehr Zuversicht, bevor wir den sehr wichtigen Schritt unternehmen und mit der Senkung der Zinssätze beginnen.

Beachten Sie die Aussage, „Wir sind der Meinung, dass wir die Frage, wann wir mit der Zinssenkung beginnen sollten, vorsichtig angehen können.” Dies ist das alt und langsam Teil, über den ich seit Ende 2022 diskutiere. Die Fed verfolgt bereits eine restriktive Politik, und wenn der Arbeitsmarkt heute einbrechen würde, würde sie die Zinsen aggressiv senken. Anstatt jedoch einen Schritt voraus zu sein und den restriktiven Bereich zu verlassen und eine neutrale Politik zu verfolgen, werden sie sich dabei Zeit lassen und noch etwas länger restriktiv bleiben.

Dies ist seit 2022 ein Thema meiner Arbeit und deshalb bevorzuge ich in dieser Phase Arbeitsdaten gegenüber Inflationsdaten. Bereits im Jahr 2022 diskutierte die Fed darüber, dass der Fed Funds-Zinssatz die PCE-Daten für drei, sechs und zwölf Monate widerspiegeln sollte. Heute läuft die PCE-Dreimonats- und Sechsmonatsinflation unter 2 %, Schlagzeile 12-Monats-PCE läuft bei 2,6 %Core PCE 12-Monats läuft bei 2,9 % und der Leitzins der Fed liegt bei über 5 %.

Warum riskiert die Fed bei einer solchen Verbesserung der Inflation eine restriktive Politik? Das liegt daran, dass es ihnen leichter fallen wird, die Zinsen zu senken, wenn der Arbeitsmarkt zusammenbricht. Die Datenlinie, die alles verändern wird, sind nicht mehr BLS-Arbeitsmarktberichte vom Freitag, wie wir sie gerade hatten, sondern die Daten zu den Arbeitslosenanträgen. Es ist einfach zu niedrig, als dass die Fed einen Kurswechsel vornehmen könnte.

Wir Sind Dieses Jahr wird es Zinssenkungen geben. Die Fed glaubte, dass die Politik zu restriktiv sei, als die 10-Jahres-Zinsen bei fast 5 % lagen und wir Hypothekenzinsen von 8 % hatten, aber mit Hypothekenzinsen zwischen 6 % und 7,25 % scheinen sie derzeit in Ordnung zu sein. Hier ist ein weiteres Zitat aus dem 60-Minuten-Interview:

Pelley: Das nächste Treffen an diesem Tisch, bei dem über die Richtung der Zinssätze entschieden wird, findet im kommenden März statt. Wenn Sie wissen, was Sie jetzt wissen, ist eine Zinssenkung zu diesem Zeitpunkt wahrscheinlicher oder weniger wahrscheinlich?

Powell: Die Gesamtsituation ist also so, dass die Wirtschaft stark ist, der Arbeitsmarkt stark ist und die Inflation sinkt. Und meine Kollegen und ich versuchen, den richtigen Zeitpunkt zu finden, an dem wir mit der Rücknahme unserer restriktiven politischen Haltung beginnen können.

Dies zeigt deutlich, dass die Fed jetzt keine Kehrtwende vollzogen hat, sie wollte nur nicht, dass ihre Politik zu restriktiv wird. Das Letzte, was sie wollen, ist eine Rezession mit Arbeitsplatzverlusten vor Beginn eines Wahljahres, nachdem sie so schnell so hohe Zinserhöhungen vorgenommen haben.

Anleiherenditen reagieren

Werfen wir einen ersten Blick auf die Reaktion des Anleihemarktes auf das Interview. Die 10-Jahres-Rendite stieg nach der Veröffentlichung dieses Interviews und stieg von 4,02 % Zu 4,07 %.

Die 10-Jahres-Rendite ist der Schlüssel für Wohnimmobilien im Jahr 2024. In meiner Prognose für 2024 habe ich die 10-Jahres-Renditespanne zwischen festgelegt 3,21 %–4,25 %mit einer kritischen Linie im Sand bei 3,37 %. Wenn die Wirtschaftsdaten stabil bleiben, sollten wir nicht darunter fallen 3,21 %aber wenn die Arbeitsmarktdaten schwächer werden, wird diese Linie im Sand – die ich die Gandalf-Linie nenne, wie in „Du wirst nicht bestehen“ – auf die Probe gestellt.

Diese 10-Jahres-Renditespanne bedeutet Hypothekenzinsen zwischen 5,75 %–7,25 %Dies geht jedoch davon aus, dass die Spreads immer noch schlecht sind. Die Spreads haben sich in diesem Jahr so stark verbessert, dass wir es nicht sehen werden, wenn wir 4,25 % der 10-Jahres-Rendite erreichen 7,25 % bei den Hypothekenzinsen.

Unten sehen Sie das Diagramm der 10-Jahres-Rendite seit dem 1. Februar. Sie können die Reaktion sehen, nachdem Powell am 60-Minuten-Sprech am Sonntag gesprochen hatte: Die Renditen stiegen.

Wir befinden uns im oberen Bereich meiner 10-Jahres-Renditeprognose und die Arbeitslosenanträge liegen nahe dem historischen Tiefpunkt der Erholung nach COVID-19. Mein Modell basiert mehr auf Schadensdaten, daher sieht das ungefähr richtig aus.

Wie sieht es mit Wohnen aus?

Powell hat in diesem Interview überhaupt nicht über den Wohnungsbau gesprochen, und die Fed befindet sich in einer Art Niemandsland, wenn es um den Wohnungsbau geht. Der einzige Lichtblick, den ich hier für den Immobilienmarkt sagen kann, ist, dass die Politik der Fed zu restriktiv wäre, wenn die Fed nicht über eine 10-Jahres-Rendite von 5 % und Hypothekenzinsen von 8 % sprechen würde. Wir könnten heute nach dem letzten Stellenbericht dort sein! Das ist das Positivste, was ich aus den jüngsten Maßnahmen ziehen kann – dass sie wissen, dass sie mit dem Immobilienmarkt an die Grenzen gehen.

Denken Sie daran, dass die meisten Rezessionen mit dem Verlust von Arbeitsplätzen im Wohnungsbau beginnen. Daher sollten Sie sich dieser Realität im Wahljahr bewusst sein.

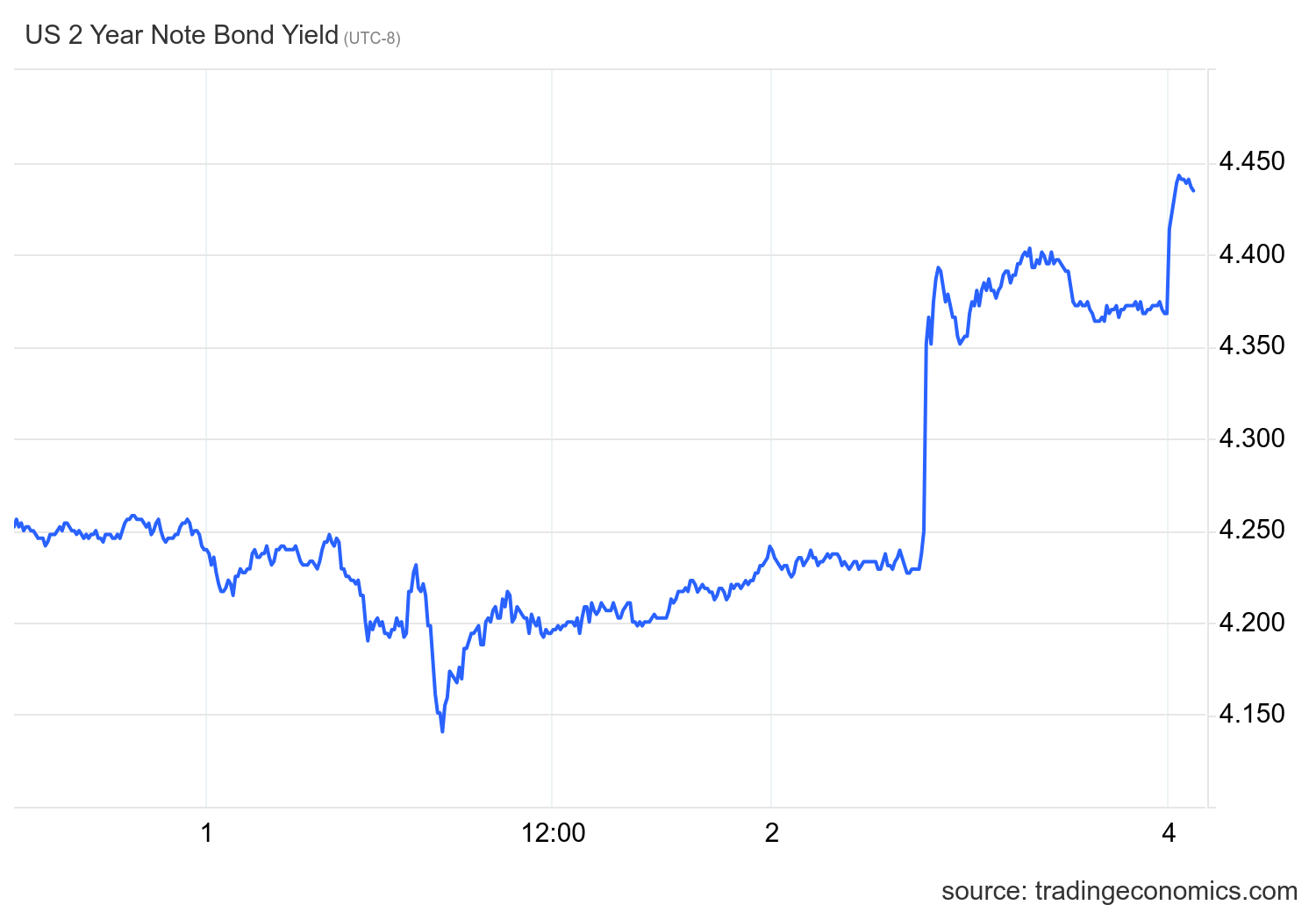

Wenn Sie an diesem Punkt des Zyklus eine Vorstellung von Zinssenkungen haben möchten, ist die 2-Jahres-Rendite die beste Anlaufstelle. Ich werde fest daran festhalten, im Jahr 2024 nicht mehr als drei Zinssenkungen durchzusetzen, es sei denn, die Zahl der Arbeitslosenansprüche erreicht im gleitenden Vier-Wochen-Durchschnitt 323.000. Leider wird es zu spät sein, wenn die Fed bis dahin noch keine Kehrtwende vollzogen hat. Derzeit steigt die 2-Jahres-Rendite von den jüngsten Tiefstständen, was aggressivere Zinssenkungsprognosen unwahrscheinlich macht.

Wie bei den 10-jährigen Anleihen zeigt auch die nachstehende Grafik der 2-jährigen Rendite eine starke Reaktion auf das 60-Minuten-Interview.

Powells jüngstes Interview macht deutlich: In den nächsten Monaten wird sich nichts Großes ändern, egal, was mit der Inflation passiert – der Arbeitsmarkt ist noch nicht so stark zusammengebrochen, dass die Federal Reserve einen Kurswechsel einleiten könnte.