Michael Nagle/Xinhua über Getty

- In den nächsten zehn Jahren in Aktien zu investieren, wird für diejenigen, die einfach kaufen und halten, schwierig werden.

- Das sagt Stifels Chef-Aktienstratege Barry Bannister, der Aktien ein verlorenes Jahrzehnt voraussieht.

- So sollten sich Anleger laut Bannister auf das Potenzial von 0 % Renditen am US-Aktienmarkt bis 2031 vorbereiten.

Laut Barry Bannister, Chief Equity Strategist von Stifel, wird das nächste Jahrzehnt für die Anleger am US-Aktienmarkt nicht so einfach wie das letzte.

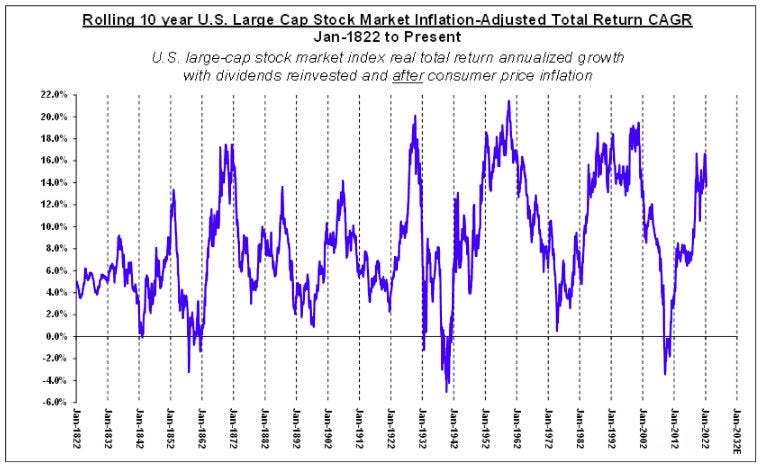

Anstelle der kumulierten jährlichen Rendite des S&P 500 von mehr als 13 % in den 2010er Jahren sollten sich Anleger auf die Wahrscheinlichkeit eines verlorenen Jahrzehnts oder Renditen von 0 % am US-Aktienmarkt von Ende 2021 bis Ende 2021 einstellen 2031, sagte Bannister am Mittwoch in einem Interview mit Insider.

Während das für die verrückt klingen mag Millionen von Anlegern, die die Börse entdeckten zum ersten Mal inmitten der COVID-19-Pandemie und darauf konditioniert waren, nach jedem Ausverkauf neue Höchststände zu erwarten, ist dies nicht ausgeschlossen.

Tatsächlich ist es relativ einfach passiert, dass der Aktienmarkt in den 2000er Jahren eine durchschnittliche jährliche Rendite von -0,9 % lieferte. Dieses Jahrzehnt begann auf dem Höhepunkt der Dotcom-Blase und endete in der Nähe der Großen Finanzkrise.

„Über zwei Jahrhunderte, 20 Jahre Rendite [in the stock market] waren sowohl real als auch nominell immer positiv … aber über 10 Jahre könnten Sie Geld verlieren”, sagte Bannister.

Stiel

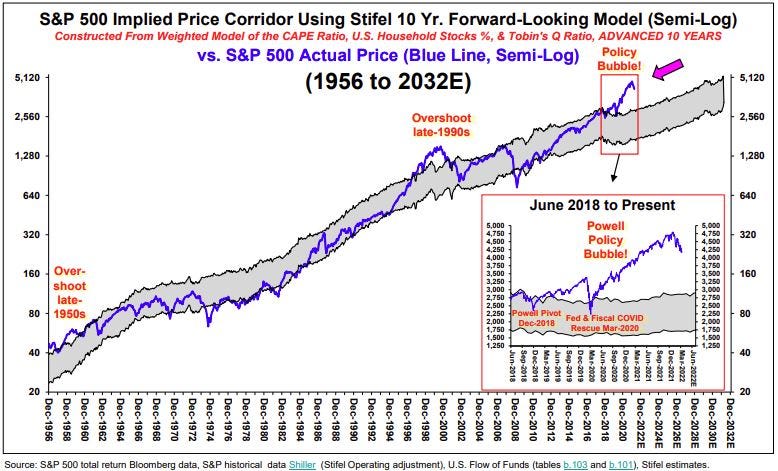

Bannisters Ausblick auf schlechte Aktienmarktrenditen wird von erhöhten Bewertungskennzahlen, einem lokalen Höchststand des Anteils des Aktienbesitzes bei den Haushalten sowie dem Potenzial für ernsthafte geopolitische Risiken bestimmt.

„Solange die Gesetze von Angebot und Nachfrage bestehen, werden wir haben [supply chain] Störungen, geopolitische Rivalitäten, Fiat-Währungen, verschuldete Regierungen, Populismus und [profit] Margen- und Regulierungsdruck”, erklärte Bannister.

Einiges davon hat sich bereits im Jahr 2022 abgespielt, mit Russlands Angriff auf die Ukraine die geopolitischen Spannungen auf neue Höhen treiben. Die Invasion hat zu einer Verschärfung von Lieferkettenunterbrechungen und massiven Preissteigerungen bei allem, von Weizen bis hin, geführt Öl zu Nickel.

„Ich würde sagen, dass das Sperren der russischen Reserven ein ebenso großer Wendepunkt war wie der Moment, als Nixon 1971 die USA vom Goldstandard befreite. Dies zeigte der Welt, dass sie alternative Reservewährungen für ihre Vermögenswerte finden müssen.“

Wenn Bannisters Ansicht richtig ist, könnte das ausländische Währungen wie den chinesischen Yuan auf Kosten des US-Dollars stärken.

Die geopolitischen Spannungen könnten noch schlimmer werden, wenn China in Taiwan einmarschiert, was Bannister für selbstverständlich hält.

„Xi Jinping wird nicht sterben, ohne es versucht zu haben [for Taiwan]“, sagte Bannister und stellte fest, dass es angesichts seines derzeitigen Alters wahrscheinlich bis Ende dieses Jahrzehnts zu einem Schritt gegen Taiwan kommen wird. Und darüber hinaus wird der Iran laut Bannister wahrscheinlich in den 2020er Jahren wieder als geopolitischer Hotspot auftauchen.

Wie also können Anleger in den nächsten zehn Jahren eine positive Rendite erzielen? Laut Bannister ist es nicht die Lösung, einfach den S&P 500 zu kaufen und zu halten, eine Strategie, die sich seit 2009 bemerkenswert gut entwickelt hat.

„Kaufen und Halten ist die ideale Strategie in den Haussephasen … aber in den Abwärtsphasen wird die Aufnahme in den Index keine positive Rendite bringen. Passive Anleger werden darunter leiden“, sagte Bannister.

Stattdessen sollten Anleger in reale und alternative Anlagen investieren, darunter Rohstoffe, Immobilien und die aktiveren Long/Short-Aktienauswahlstrategien, die häufig von Hedgefonds eingesetzt werden. Innerhalb des Aktienbereichs sollten Value-Aktien laut Bannister Wachstumsaktien übertreffen, während internationale Aktien wahrscheinlich US-Aktien übertreffen werden.

Bannister räumt ein, dass der S&P 500 kurzfristig Raum für Aufwärtspotenzial gibt, mit einer potenziellen Erholungsrallye bis auf 4.600. Aber diese Rallyes sollten eher verkauft als gekauft werden, denn wie nach der Dotcom-Blase ist inmitten eines breiteren Abwärtstrends eine 20-prozentige Gegentrend-Rallye am Markt möglich.

Stiel