Die Frage, die sich viele auf den Kapitalmärkten stellen, seit die GSEs unter Denkmalschutz gestellt wurden, lautet: Ohne Fannie, Freddieoder der gefüttert, wer wird die Agentur MBS kaufen? Heute erleben wir, dass es zu einem Mangel an MBS-Käufern kommt, der sich auf eine Nachfrage von etwa 2 Milliarden US-Dollar pro Tag beläuft.

Angebot und Nachfrage – wenn die Nachfrage niedrig ist, sinken die MBS-Preise beim Verkauf und die entsprechenden Erträge steigen.

Ende letzten Jahres hat Laurie Goodman, die berühmte MBS-Expertin und Führungskraft bei Städtisches Institut in Washington, verfasst an Artikel in Barrons um zu erklären, warum die Zinsen so hoch waren. Sie erklärt sehr ausführlich, warum die 30/10-Spanne so hoch ist: „Vor und während der Großen Finanzkrise war die Fannie Mae Und Freddie Mac Portfolios dienten im Wesentlichen als Stoßdämpfer, indem sie hypothekenbesicherte Wertpapiere (MBS) kauften, wenn die Spreads groß waren, und verkauften, wenn sie sich verengten.

„Im Zeitraum 2009–2010 beliefen sich die Gesamtportfolios auf über 1,5 Billionen US-Dollar. Im Zuge der Großen Finanzkrise wurden Fannie und Freddie angewiesen, die Größe ihres Portfolios zu reduzieren. Die beiden Portfolios zusammen belaufen sich derzeit auf weniger als 200 Milliarden US-Dollar. Unterdessen war die Federal Reserve nach der Finanzkrise im Rahmen ihrer Strategie der quantitativen Lockerung ein ziemlich konsequenter Käufer von MBS. Doch ab Juni 2022 begann die Fed, ihr Portfolio ablaufen zu lassen.“

Laurie weist darauf hin, dass die GSE heute nur noch eingeschränkte Kaufmöglichkeiten haben. Im 4. Zusatz zum PSPA (Vorzugsaktienkaufvertrag), im Wesentlichen das maßgebliche Dokument für die beiden Unternehmen unter Konservatorium, wird dies klar dargelegt. Historisch gesehen könnten die GSEs bei Bedarf den Mangel an Nachfrage ausgleichen.

Wenn beispielsweise der aktuelle Leerverkauf durch GSE-Käufe absorbiert würde, würde die Spanne zwischen 30-jährigen Hypotheken und der 10-jährigen Staatsanleihe wahrscheinlich auf ihr normalisierteres Niveau einbrechen, was wahrscheinlich zu einem Rückgang der Hypothekenzinsen um etwa 100 Basispunkte +/- führen würde.

Aber die PSPA 4. Änderung stellt Folgendes fest: „Begrenzen Sie zukünftige Erhöhungen des einbehaltenen Hypothekenportfolios: Die PSPA-Obergrenze für die von den GSEs zurückbehaltenen Hypothekenportfolios wird bis Ende 2022 von der derzeitigen Obergrenze von 250 Milliarden US-Dollar auf 225 Milliarden US-Dollar gesenkt. Dies entspricht der FHFA-Konservatoriumsobergrenze, die die GSEs heute einhalten müssen, und bietet den GSEs gleichzeitig Flexibilität im aktuellen wirtschaftlichen Umfeld zurechtzukommen. Im November 2020 betrug das Hypothekenportfolio von Fannie Mae 163 Milliarden US-Dollar und das Hypothekenportfolio von Freddie Mac 193 Milliarden US-Dollar.“

Warum haben wir seit der Konservatoriumsperiode im Jahr 2008 bis heute keine größeren Spreads gesehen? Im Grunde ist es ganz einfach: Die Federal Reserve hat nach 2008 während der Großen Rezession drei Runden quantitativer Lockerung durchgeführt und dann im Frühjahr 2020 aufgrund von Rezessionsängsten wegen COVID-19 eine weitere massive Runde. Sie haben die Angebotsknappheit geschaffen, die die Preise in die Höhe treibt und die Renditen nach unten treibt.

Das Problem besteht nun darin, dass wir uns auf den Märkten in der größten Zwickmühle befinden. Uns fehlen die beiden größten MBS-Käufer auf diesem Planeten. Und um das Ganze abzurunden, die FDIC versteigert die MBS- und Treasury-Portfolios der gescheiterten Unternehmen SVB, UnterschriftUnd Erste Republik Bankwas nur das Angebot auf dem Markt erhöht.

In einem aktuellen Artikel in International BankingViral V. Acharya, CV Starr-Professor für Wirtschaftswissenschaften, Finanzabteilung, New Yorker Universität Stern School of Business (NYU-Stern) und Satish Mansukhani, Geschäftsführer, Investmentstrategie bei Rithm Capital, heißt es: „Die Fed steckt also in einer Zwickmühle, wobei die nachfrage- und angebotsseitigen Auswirkungen ihrer Straffung in entgegengesetzte Richtungen wirken.“ In welche Richtung wird das Pendel schwingen? Das ist schwer zu sagen, aber genau das könnte der Grund dafür sein, dass die Zinsvolatilität hoch geblieben ist.“

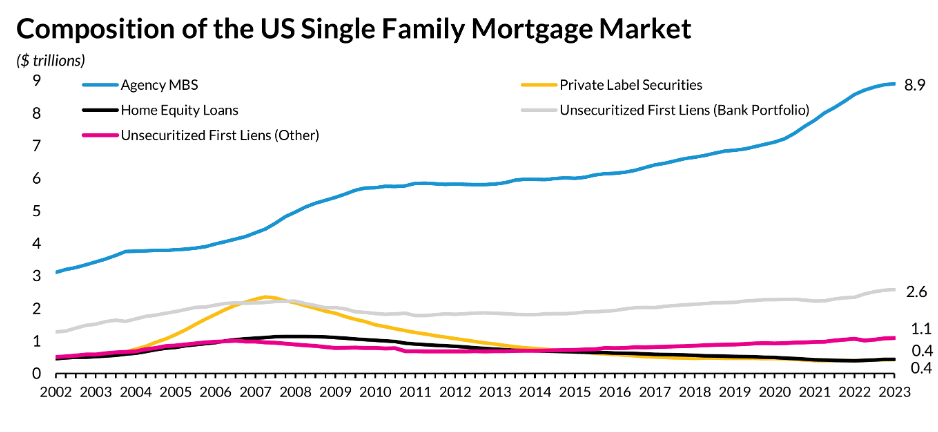

Dies ist kein kleiner Markt. Agentur-MBS sind mit einem ausstehenden Volumen von etwa 9 Billionen US-Dollar das dominierende Merkmal des Hypothekenmarktes. Das Loch, das hier entsteht, ist riesig.

Welche Optionen gibt es also?

Die erste besteht darin, dies einfach in Ruhe zu lassen und die Märkte ungehindert funktionieren zu lassen. Dies wäre wahrscheinlich das Ziel der Finanzkonservativen, die argumentiert haben, dass dieses übermäßige Engagement der Fed und der GSEs über Jahrzehnte zu der Marktstörung geführt hat, die wir heute sehen. Der Branchenveteran James Johnson hat einen großartigen Artikel geschrieben Rob Chrismans täglicher Bericht Darin beschreibt er das aktuelle Angebot-Nachfrage-Rätsel und nennt die Zeit, in der wir uns befinden, den „großen Neustart“, eine sehr treffende Betrachtung der heutigen Situation.

Aber es gibt noch andere Optionen, die man in Betracht ziehen sollte, und der Grund dafür, andere Optionen in Betracht zu ziehen, liegt darin, dass diese übermäßige Hypothekenspanne den Menschen schadet, deren Schutz der derzeitigen Regierung am meisten am Herzen liegt.

Hohe Zinssätze machen die Erschwinglichkeit zu einem erheblichen Hindernis für den Erwerb von Wohneigentum. Und da kein Ende in Sicht ist, werden wir als Nation wahrscheinlich nur die Kluft zwischen den wohlhabenderen Amerikanern und denen mit weniger Mitteln vergrößern. In einer Zeit wie dieser sind Erstkäufer von Eigenheimen und farbige Menschen, die häufig über weniger Vermögen und niedrigere Löhne verfügen, am stärksten betroffen.

Noch wichtiger ist, dass dieses Szenario das unglückliche Ergebnis einer zu starken Konjunkturbelebung während der COVID-19-Krise in Kombination mit Lieferkettenengpässen ist, die zu einer Hyperinflation führten, was uns zum heutigen Szenario führt.

Option Nr. 2 lautet also: Lassen Sie die GSEs ihre verbleibende Kapazität von rund 119 Milliarden US-Dollar innerhalb der Grenzen des PSPA nutzen, um mit Kaufaktivitäten zu beginnen. Und wenn es eine Änderung des PSPA gäbe, um einen etwas höheren Saldo zu ermöglichen, könnten die GSEs das tun, was sie während der Großen Rezession und der COVID-19-Pandemie getan haben, und als „Stoßdämpfer“ fungieren, wie Laurie Goodman es beschreibt. Sie könnten zu Werkzeugen werden, die dabei helfen, ein Szenario zu stabilisieren, das größtenteils das Ergebnis derselben Gruppe von Agenturen war, die das Umfeld geschaffen haben, in dem wir uns heute befinden.

Die bedauerliche Realität ist, dass die FHFA würde wahrscheinlich in die Kritik geraten, weil sie die zulässige Bilanz nutzte, um zumindest vorübergehend zu helfen. Und solche Angriffe würde die Regierung in einer hitzigen Wahlperiode gerne vermeiden. Aber das ist eine Option, die helfen könnte – insbesondere für diejenigen, die die Hilfe am meisten brauchen und jetzt Opfer einer Hyperinflation sind, an deren Entstehung sie nicht beteiligt waren.

Amerika ist eine großartige Nation, die sich erhoben hat, um die Weltwirtschaftskrise, zwei Weltkriege, eine Reihe anderer Konflikte, die Ölkrise und vieles mehr im Vorfeld der Großen Rezession und der COVID-19-Krise zu überwinden. Aber für den amerikanischen Traum, der jetzt durch dieses Ungleichgewicht zwischen Angebot und Nachfrage bedroht ist, können Maßnahmen von Bundesbehörden, die im aktuellen Szenario eine teilweise Rolle gespielt haben, auch dazu beitragen, diese Dysfunktion auszugleichen. Und diejenigen, die am stärksten davon betroffen wären, wären diejenigen, die die Hilfe unseres Landes am meisten benötigen, da sie buchstäblich aus dem Wohnungsmarkt verdrängt wurden.

Und ja, es gibt noch andere Herausforderungen, angefangen bei diesem schrecklichen Wohnungsmangel. Aber andere Variablen als Ausrede zu verwenden, um hier nicht zu helfen, ist ein schwer zu rechtfertigendes Argument.

Unterm Strich haben wir die weltweit größten MBS-Käufer verloren und dies könnte dazu führen, dass die Zinssätze künstlich höher bleiben, als dies in einem ausgeglicheneren Angebot-Nachfrage-Umfeld der Fall wäre. Dies ist ein Projekt, das die Biden-Regierung leiten soll und das Folgendes umfassen sollte NEC, Finanzministeriumdie Fed, HUDUnd FHFA.

David Stevens hatte verschiedene Positionen in der Immobilienfinanzierung inne, unter anderem als Senior Vice President für Einfamilienhäuser bei Freddie Mac, Executive Vice President bei Wells Fargo Home Mortgage, stellvertretender Sekretär für Wohnungswesen und FHA-Kommissar sowie CEO der Mortgage Bankers Association.

Diese Kolumne spiegelt nicht unbedingt die Meinung der Redaktion von HousingWire und seiner Eigentümer wider.

Um den Autor dieser Geschichte zu kontaktieren:

Dave Stevens bei[email protected]

Um den für diese Geschichte verantwortlichen Herausgeber zu kontaktieren:

Sarah Wheeler bei [email protected]