Wenn die Möglichkeit bestünde, dass gerade in einer Ecke Ihres Büros ein neuer Kreditantrag liegt, würden Sie danach suchen? Natürlich würden Sie das tun. Dies ist kein Markt, in dem es sich ein Kreditgeber leisten kann, einen potenziellen Hypothekenvertrag zu verlieren – jeder Kredit zählt. Deshalb ist es so wichtig, sich jeden Kreditnehmer genauer anzusehen, um sein Abschlusspotenzial einzuschätzen.

In der Vergangenheit gingen Kreditgeber bei der Bürgschaft für einen neuen Kredit davon aus, dass die Einzelheiten so gut wie in Stein gemeißelt waren. Die Fähigkeit des Antragstellers zur Rückzahlung war aus den vorhandenen Vermögenswerten, Bankkonten und Gehaltsabrechnungen ersichtlich, der Bewertungsbericht bietet einen Einblick in den Wert der Sicherheiten und die Kreditauskunft beleuchtet etwaige Risiken in der Kredithistorie des Verbrauchers.

Kapazität, Sicherheiten, Kredit. Die 3 Cs der Kreditvergabe. Wir alle kennen sie. Wir schlagen vor, dass Sie das abschließende C, Credit, aus einer neuen Perspektive betrachten.

Kredite sind dynamisch. Sie können und sollten jeden Kredit-Score nicht danach betrachten, was er ist, sondern danach, was er sein könnte. Siebzig Prozent aller Kreditnehmer könnten, unabhängig von der anfänglichen Kreditwürdigkeit, ihre Kreditwürdigkeit innerhalb von 30 Tagen um mindestens eine Kreditspanne von 20 Punkten verbessern. Dies hat das Potenzial, Ihnen Tausende an LLPA-Prämien und dem Kreditnehmer Zehntausende an Zinsaufwendungen über die Laufzeit seines Darlehens zu ersparen. Man kann ein Buch nicht nach seinem Einband beurteilen. Sie können eine Kreditwürdigkeit auch nicht so beurteilen, wie sie auf den ersten Blick erscheint.

Es genügt ein kurzer Blick, um das Potenzial einer Kreditwürdigkeit zu erkennen. Diese wenigen Minuten könnten zu einer höheren Wahrscheinlichkeit führen, dass man mit dem Kreditnehmer am Abschlusstisch sitzt. Schließlich ist der Durchzug einer der Schlüssel zu mehr Rentabilität.

Warum jeder Kredit heute wichtiger denn je ist

Jeder Kreditgeber und Kreditsachbearbeiter, der diesen Artikel liest, weiß, was heute auf dem Markt passiert. Wir müssen uns die Nachrichten nicht noch einmal anschauen, um deutlich zu machen, dass die Kreditvergabe nur noch einen Bruchteil (etwa 30 %) von dem ausmacht, was sie vor zwei Jahren war.

Es ist tatsächlich noch etwas schlimmer.

Die meisten Daten, über die wir in unserer Branche verfügen, liegen zurück, einige sogar mehrere Monate nach Vertragsabschluss. Eine Analyse unserer internen Daten ergab einen anderen Marktindikator, der zukunftsgerichtet ist und die tatsächliche Nachfrage am Markt nach einem neuen Hypothekendarlehen offenlegt.

Darüber hinaus können wir diese Nachfrage anhand des 20-Punkte-Konsumentenkreditbands bestimmen, um einen sehr genauen Überblick darüber zu erhalten, wer auf dem Markt für einen neuen Kredit ist. Wir haben diese Daten in einem kostenlosen monatlichen Bericht und einem numerischen Index zusammengefasst, den wir Mortgage Credit Potential Index (MCPI) nennen.

Der Mortgage Credit Potential Index (MCPI) ist ein monatlicher Bericht über Hypothekenkreditausfälle im mittleren Bereich, der von analysiert wird CreditXpertist die Predictive-Analytics-Plattform. Der MCPI hebt das Volumen der Hypothekenkreditabzüge im mittleren Score in 20-Punkte-Kreditbändern zwischen 360 und 850 hervor. Im Vergleich zu früheren Monaten und Jahren dient der MCPI als Indikator für Veränderungen im Anfragevolumen.

Die Daten für den Monat Juli 2023 zeigen deutliche Verschiebungen bei der Hypothekennachfrage für potenzielle Kreditnehmer sowohl am unteren Ende des Kreditspektrums als auch für solche mit höheren Bewertungen. Interessanterweise bewegen sich die Nachfragekurven in unterschiedliche Richtungen.

Die Nachfrage, ausgedrückt als Prozentsatz der Gesamtnachfrage, ist seit April 2023 bei Kreditnehmern mit Kredit-Scores im niedrigen bis mittleren Kredit-Score-Bereich (679 und darunter) rückläufig. Kreditnehmer mit höheren Kredit-Scores (700 – 799) sind dagegen im Verhältnis zur Gesamtnachfrage rückläufig ), verzeichnete eine steigende Hypothekennachfrage.

Auch wenn sich das gut anhört, ist es in Wirklichkeit keine gute Nachricht, wenn man bedenkt, dass die Wahrscheinlichkeit, dass Kreditnehmer an der Spitze des Kreditspektrums eine Genehmigung erhalten, während die Wahrscheinlichkeit, dass Kreditnehmer am unteren Ende eine Genehmigung erhalten, weitaus geringer ist. Wir gehen davon aus, dass die Nachfrage nach neuen Hypothekenkrediten in den höheren Bonitätsstufen liegt. Dies sind die Kreditnehmer, die die größte Kapazität haben, in neue Häuser zu investieren. Das sind die Kreditnehmer, um die jeder konkurriert, was es schwieriger macht, sie zu gewinnen und nicht auszuscheiden.

Der wahre Wert für den Kreditgeber, der neue Geschäfte erschließen möchte, liegt weiter unten im Kreditspektrum. Und diese Kreditnehmer brauchen Ihre Hilfe, wenn sie ihren Traum vom Eigenheim verwirklichen wollen.

Verbraucherkredite nicht für bare Münze nehmen

Unsere Analyse der neuesten Daten legt nahe, dass die Kreditgeber ihre Geschäfte in den unteren Bändern liegen lassen. Die Tatsache, dass die Nachfrage in diesen Score-Bändern zurückgeht, könnte bedeuten, dass diese Kreditnehmer entmutigt werden. Ein Grund mehr, mit ihnen in Kontakt zu treten.

Sie müssen sich jedoch noch für einen Kredit qualifizieren, den der Kreditgeber ihnen verkaufen kann. Wenn ihr Wert zu niedrig ist, stellen sie kein Neugeschäft dar.

Von den drei oben erwähnten Cs – Kapazität, Sicherheiten und Kredit – ist die Kreditwürdigkeit des Antragstellers die einzige, die sich innerhalb von 30 Tagen ändern kann. Und welche Kreditnehmer haben in diesem Zeitraum das größte Potenzial, ihren Score zu verbessern?

Wir nennen das potenzielle Energie und stellen in jedem MCPI einen Index bereit.

Wir haben die Zone of Opportunity des jüngsten MCPI in Abbildung 1 unten hervorgehoben. Beachten Sie, dass es von Kreditnehmern im 580-FICO-Bereich bis hin zum 680-FICO reicht. Zugegebenermaßen machen Kreditnehmer, die in diese Kreditbänder fallen, in der Regel nicht den größten Teil des Geschäfts des Kreditgebers aus. Bedenken Sie jedoch, dass dies die Kreditnehmer sind, die am meisten Hilfe benötigen und dem Kreditgeber, der sie anbietet, sehr dankbar sein können.

Wenn Kreditgeber keine Maßnahmen ergreifen, um diesen Verbrauchern zu helfen, bleiben Unternehmen in den unteren Preissegmenten auf der Strecke. Dies sind die Kreditnehmer, bei denen die Kreditgeber die größte Chance haben, ihre Kreditwürdigkeit zu verbessern. Geschieht dies nicht, werden diese Kreditnehmer den Erwerb eines Eigenheims aufschieben, was nicht nur für einen einzelnen Kreditgeber, sondern für die gesamte Branche einen Geschäftsverlust zur Folge hat.

Abbildung 1: Die Zone der Möglichkeiten

Die Steigerung des Kreditpotenzials ist für Kreditgeber der Schlüssel zum Neugeschäft

Mit dem Rückgang des gesamten Kreditanfragevolumens sinkt auch die Zahl der Kreditnehmer, die ihre Kreditwürdigkeit um mindestens einen 20-Punkte-Bereich verbessern können, allerdings mit abnehmender Geschwindigkeit. Das mag auf den ersten Blick kontraintuitiv erscheinen, aber betrachten Sie die folgende Grafik.

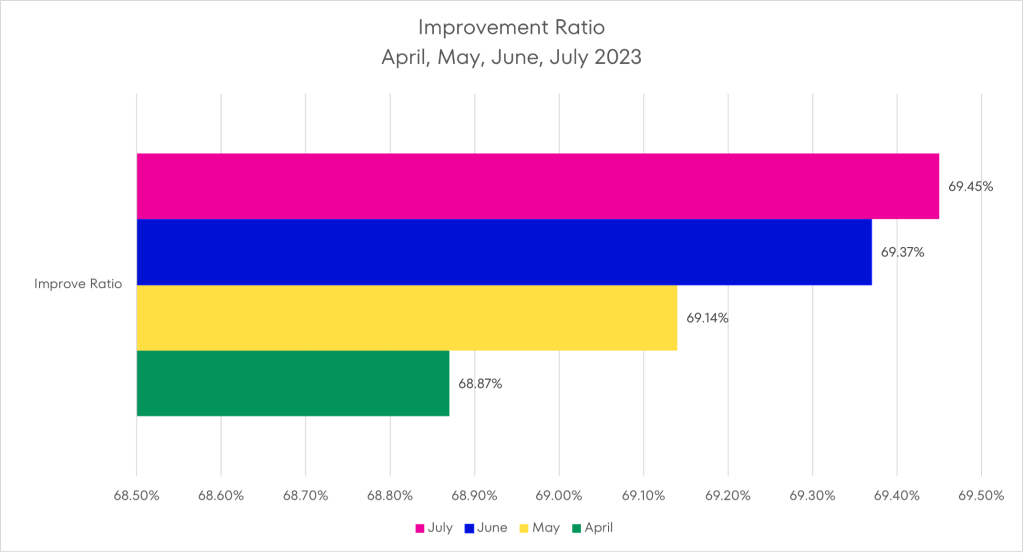

Figur 2: Verbesserungsquote der Kreditwürdigkeit

Abbildung 2 zeigt die Verbesserungsrate pro Monat für April bis Juli. Paradoxerweise scheint es, dass der Anteil derjenigen, die ihre Punktzahl um mindestens eine 20-Punkte-Stufe verbessern können, seit April jeden Monat leicht gestiegen ist.

Im April lag die Quote bei 68,87 %; Im Juli lag der Wert bei 69,45 %. Der Unterschied ist nicht groß, aber der Trend ist klar. Jeden Monat haben mehr Kreditnehmer das Potenzial, ihre Kreditwürdigkeit zu verbessern und sich möglicherweise für einen Kredit zu qualifizieren, den sie sonst nicht erhalten hätten.

Das bedeutet, dass es ein Fehler ist, die Kreditwürdigkeit des potenziellen Eigenheimkäufers für bare Münze zu nehmen. Es bedeutet auch, dass der Kreditgeber mehr Aufträge erhält, wenn er diesen Kreditantragstellern hilft, ihre Fähigkeit zur Optimierung ihrer Kreditwürdigkeit zu verstehen und dann einfache Schritte zu deren Verbesserung zu unternehmen.

Es wird so sein, als würden Sie in die Ecke Ihres Büros schauen und dort ein neues Hypothekendarlehen finden, das zur Bearbeitung und Finanzierung bereitsteht. Und wer würde das nicht gerne tun?