Die Hypothekenzinsen sind in letzter Zeit langsam gesunken, was einige Leute überrascht hat. Angesichts der Tatsache, dass die Inflationsdaten immer noch über dem Ziel der Federal Reserve liegen, hat der jüngste Rückgang viele neugierig gemacht. Waren es die jüngsten Inflationsberichte oder die letzten Arbeitsmarktdaten, die bei dieser Verschiebung eine wichtige Rolle spielten? Die jüngste restriktive Haltung der Fed, die von Zinssenkungen absieht und sich für eine umfassendere Formulierung höherer Zinssätze einsetzt, trägt zusätzlich zum Rätsel bei.

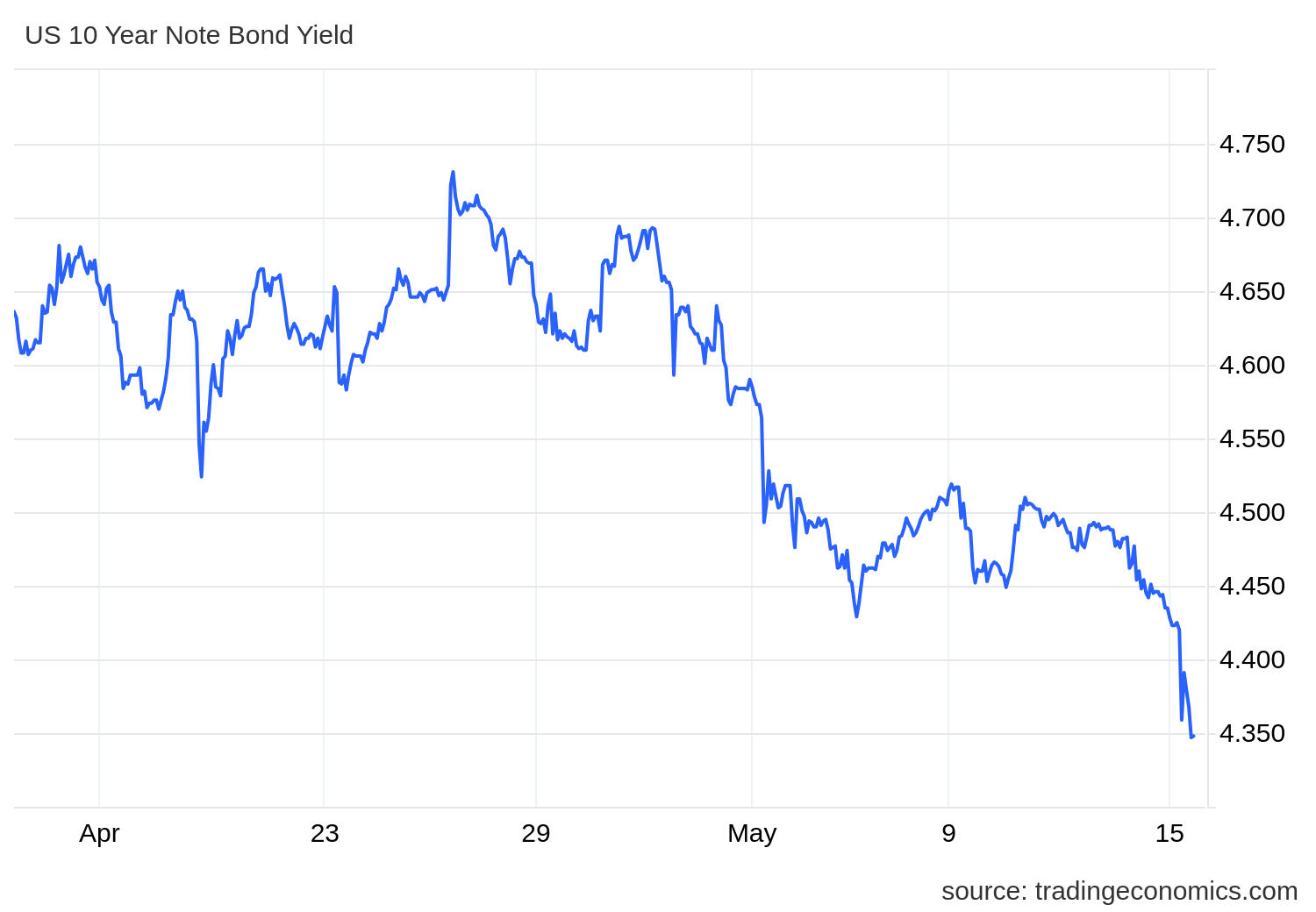

Meine Haltung ist seit 2022 unverändert geblieben: Die Fed wird nicht umschwenken, bis sie den Zusammenbruch des Arbeitsmarktes sieht. Allerdings wird der Anleihenmarkt der Fed einen Schritt voraus sein, wenn sie davon ausgeht, dass sich die Wirtschaft abschwächt. Die 10-Jahres-Rendite ist von ihrem jüngsten Höchststand von 4,72 % am 25. April auf einen Tiefststand von 4,36 % heute Morgen gefallen, und auch die Hypotheken-Spreads haben sich verbessert. Betraf dieser letzte Schritt also Inflationsdaten oder Arbeitskräfte?

Heute verfehlten die VPI-Inflationsdaten die Schätzungen leicht, was bedeutet, dass sie etwas kühler ausfallen als erwartet, sodass die Anleiherenditen direkt nach der Veröffentlichung des Berichts sanken.

Unten: US-Kern-VPI-Inflation, die im Jahresvergleich bei 3,6 % liegt

Aus BLS:Der Verbraucherpreisindex für alle städtischen Verbraucher (CPI-U) stieg im April saisonbereinigt um 0,3 Prozent, nachdem er im März um 0,4 Prozent gestiegen war, berichtete das US Bureau of Labor Statistics heute. In den letzten 12 Monaten stieg der Gesamtindex saisonbereinigt um 3,4 Prozent.

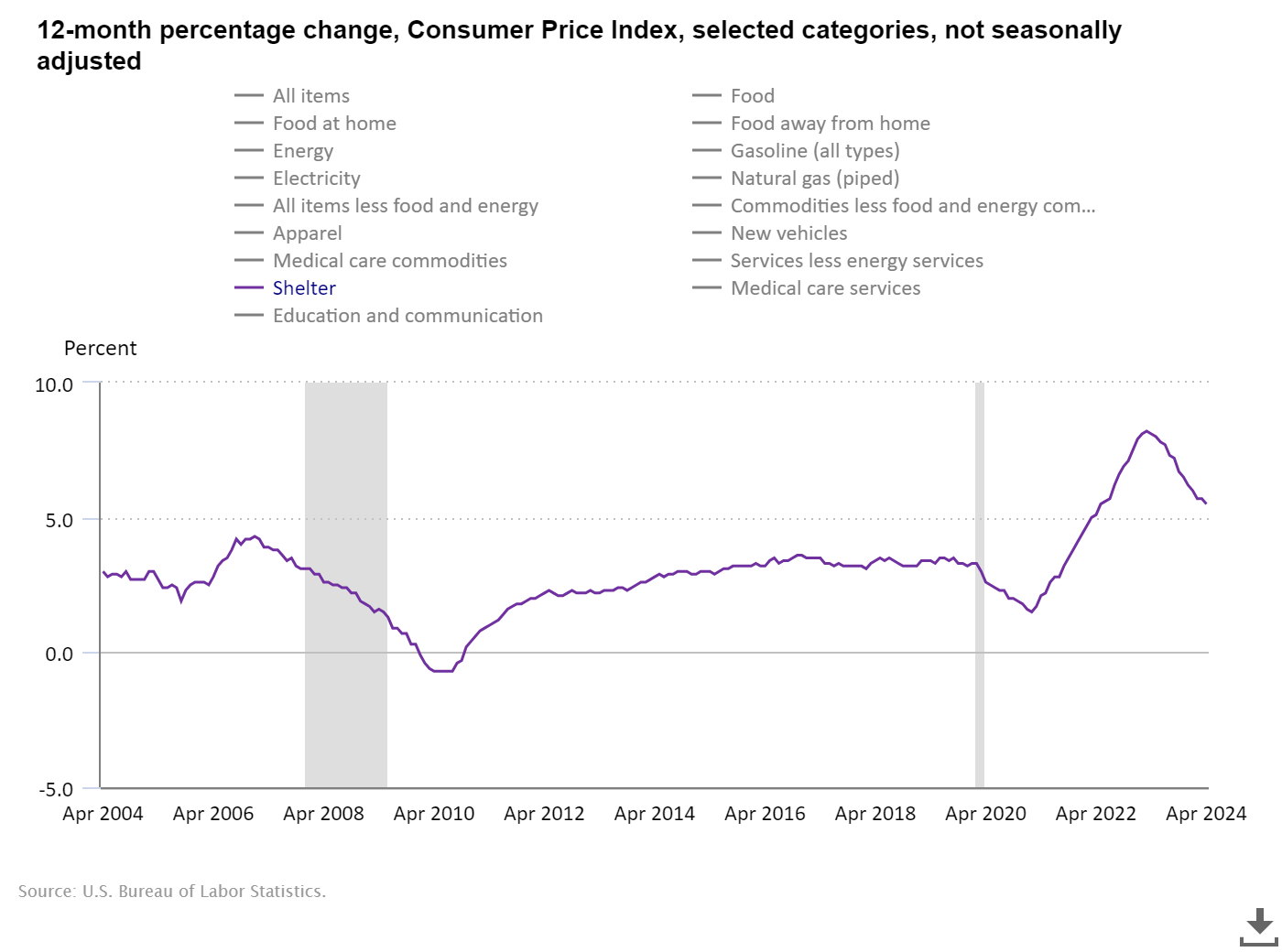

Da die Inflation von Unterkünften die bedeutendste Komponente des VPI ist, ist es wichtig, dass diese Datenlinie nach unten geht. Angesichts der steigenden Immobilieninflation können wir nur dann eine Inflation im Stil der 1970er Jahre erreichen, wenn es in anderen Bereichen zu einem massiven Angebotsschock kommt.

Das Eigenkapital der Miete hat in diesem Jahr für viel Chaos bei den Fed-Mitgliedern gesorgt, die alle damit gerechnet hatten, dass diese Kennzahl schneller sinken würde. Es geht in die richtige Richtung, aber nicht schnell genug.

Warum sind die Anleiherenditen in letzter Zeit gesunken? Liegt es an den Arbeitsmarktdaten?

Warum sind die Anleiherenditen in letzter Zeit gesunken? Liegt es an den Arbeitsmarktdaten?

Unten: Ein-Monats-Daten zur 10-Jahres-Rendite, derzeit bei 4,34 %

Der Arbeitsmarkt wird seit einiger Zeit schwächer, aber er ist noch nicht zusammengebrochen. Da die Wachstumsrate der Inflation deutlich unter der Spitzenwachstumsrate der Inflation liegt, hat sich die Fed eher zu einer Fed mit zwei Mandaten entwickelt. Das bedeutet, dass wir uns in einem Katz-und-Maus-Spiel mit dem Anleihenmarkt und den Hypothekenzinsen befinden, denen Arbeitsdaten seit einiger Zeit wichtiger sind als der Inflation. In diesem aktuellen Podcast von HousingWire Daily habe ich die Gesamtarbeitsdaten besprochen, um zu erklären, warum die Fed wieder zu einem Doppelmandat geworden ist.

Der Anleihenmarkt ist seit 2022 zweimal gesunken, vorausgesetzt, dass die Wirtschaftsdaten schwächer werden, und die kurzfristigen Anleiherenditen sind seit 2022 dreimal gesunken, vorausgesetzt, dass weitere Zinssenkungen im Gange sind. Die Anleiherenditen sind jedes Mal zurückgegangen, weil die Wirtschaft nicht zusammengebrochen ist. Sollten die Arbeitsmarktdaten jedoch schwächer werden, ist die jüngste Renditesenkung sinnvoll. Sobald der Arbeitsmarkt zusammenbricht, werden die 10-Jahres-Rendite und die Hypothekenzinsen sinken, aber bisher wird er nur schwächer, nicht zusammengebrochen.

Wir haben seit dem Höhepunkt der Daten gute Fortschritte bei der Wachstumsrate der Inflation gemacht. Die VPI-Inflation lag im Jahr 2022 bei 9 % und liegt heute bei 3,4 %, was in etwa der durchschnittlichen Wachstumsrate der VPI-Inflation seit 1914 entspricht. Allerdings sind die Anleiherenditen und Hypothekenzinsen heute höher als in manchen Zeiträumen mit heißeren Inflationsdaten.

Ich verstehe, dass dies verwirrend sein kann, insbesondere im letzten Jahr, als die Hypothekenzinsen 8 % erreichten. Wenn man jedoch bedenkt, dass ein Teil des Fokus auf der Wirtschaft und den Arbeitsmärkten lag, dann sind einige der Hypothekenbewegungen nach unten und oben sinnvoller. Denken Sie daran, dass Arbeitsdaten für die Zinsentwicklung vorerst wichtiger sind als die Inflation.