Während Europa in großem Umfang und mit hoher Geschwindigkeit auf Elektroautos umsteigt, um seinen Klimaambitionen gerecht zu werden, müssen diese für einen breiten Kreis von gewerblichen und privaten Fahrern zugänglich gemacht werden, die Autos für ihre tägliche Arbeit und ihr Leben benötigen. Viele in der Branche sprechen von einem Batterie-Elektroauto (BEV) für 25.000 Euro vor Subventionen als Goldstandard für Massenerschwinglichkeit. Aber die Autopreise werden von vielen Faktoren bestimmt, darunter ihrer Größe und ihrem Marktsegment, den Kosten für Komponenten und Materialien sowie den Unternehmensaufschlägen und Gewinnmargen. In diesem Papier untersucht T&E den EU-Automarkt der letzten Jahre, die Autopreise und die Produktstrategien der Autohersteller, um die folgende Frage zu beantworten: Ist ein in Europa hergestelltes BEV im Wert von 25.000 Euro bis 2025 möglich?

Höhere Gewinne pro Auto trotz Lieferengpässen

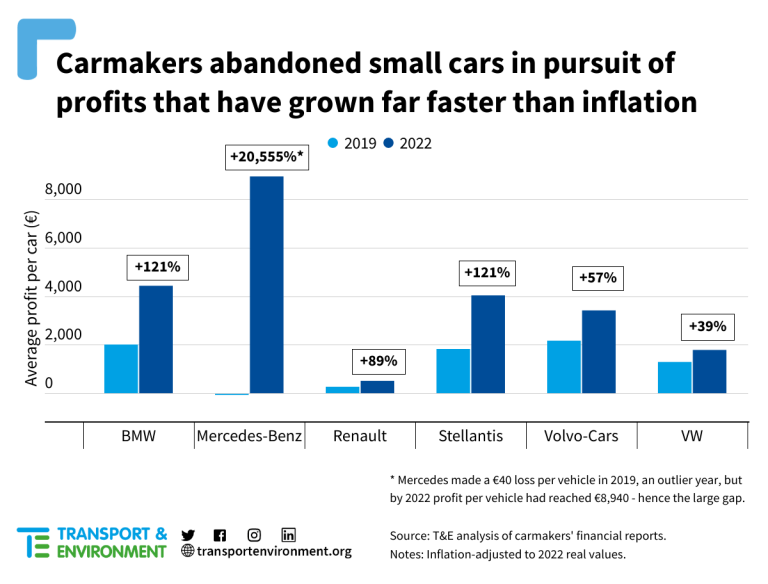

Jeder, der in letzter Zeit versucht, ein Auto zu kaufen, weiß, dass die Autopreise nach der Covid-19-Pandemie in die Höhe geschossen sind. Weniger bekannt ist, dass dies auch bei den Gewinnen der Autohersteller der Fall ist. Bei den sechs von T&E analysierten Automobilherstellern (BMW, Mercedes, Renault, Stellantis, Volvo Cars und Volkswagen) ist der Umsatz bzw. das Bruttoeinkommen pro Neuwagen deutlich gestiegen: zwischen 2019 und 2022 zwischen 33 % und 52 %, also etwa 3 % -4-mal höher als die Inflation im gleichen Zeitraum. Dies bedeutet, dass die Autopreise in Europa zusätzlich zur Inflation um 17–34 % gestiegen sind.

Noch wichtiger ist, dass auch der Nettogewinn pro Auto – abzüglich der höheren Rohstoff- und Arbeitskosten – real oder inflationsbereinigt von -40 bis 1.920 Euro im Jahr 2019 auf 510 bis 8.940 Euro im Jahr 2022 gestiegen ist . Diese Gewinnsteigerung macht bis zu 94 % aller im gleichen Zeitraum erzielten Einnahmen aus. Das bedeutet, dass der Wettlauf der Automobilhersteller um Profite und nicht Probleme in der Lieferkette der Kern der Verteuerung von Autos sind.

Mehr SUVs, weniger Kleinwagen

Eine weitere deutlich sichtbare Veränderung auf Europas Straßen ist, dass Autos größer geworden sind. Die Beweise bestätigen dies: Der Verkauf von SUVs der sechs Automobilhersteller machte im Jahr 2010 nur 9 % der Neuwagen aus. Bis 2022 ist dieser Wert auf 47 % (und 53 % für alle Autoverkäufe) angestiegen und wächst auch heute noch weiter. Die Verkäufe steigen über alle Marken und alle Antriebsstränge hinweg, auch Elektromodelle.

Dabei handelt es sich nicht um ein Phänomen im Premiumsegment. Tatsächlich ist der SUV-Anteil im mittleren (C) Segment am stärksten gewachsen, zu dem traditionell mittelgroße Schrägheckmodelle und Limousinen wie der VW Golf und der Peugeot 308 gehören. Dieses Segment hat heute den höchsten Anteil an den SUV-Verkäufen (61 %). Das entspricht mehr als der Hälfte aller SUV-Verkäufe in der EU. Das kleinere (B)-Segment, zu dem Autos wie der Peugeot 208 und der Opel Corsa gehören, hat mit 30 % den zweitgrößten Anteil.

Abbildung: Anteil der SUV-Verkäufe pro Größensegment zwischen 2016 und 2022.

Gleichzeitig werden kleine erschwingliche Automodelle, die Europa seit Jahrzehnten prägen, eingestellt. Dazu gehören der Fiat Punto, der Peugeot 108, der Citroen C1 und neuerdings auch der Ford Fiesta.

In der Öffentlichkeit machen Autohersteller häufig die EU-Emissionsvorschriften und veränderte Verbraucherpräferenzen dafür verantwortlich. Doch bei genauerem Hinsehen scheint es, dass ihre gezielte Strategie, den Gewinn pro Auto zu maximieren, im Spiel ist. Während keine Daten zu den genauen Gewinnspannen verschiedener Autotypen verfügbar sind, haben Autohersteller auf verschiedenen Investorentagen erklärt, dass SUVs profitabler sind als Nicht-SUVs (und das Gleiche gilt für die Aufschläge für Händler). Die Analyse von T&E der entsprechenden SUV- und Nicht-SUV-Modelle der sechs EU-Automobilhersteller zeigt einen Preisaufschlag von 8–30 %.

Ökonomie kleiner BEV

Eine Umfrage nach der anderen zeigt, dass die Kosten ein Haupthindernis für eine schnellere Einführung von BEV sind. T&E hat YouGov in Frankreich, Deutschland, Italien, Spanien, Polen und Großbritannien beauftragt, herauszufinden, ob ein Angebot von 25.000 € BEV einen Unterschied machen würde. Würden sich die Umfrageergebnisse auf den Automarkt übertragen, würde das Aufkommen erschwinglicher kleiner BEVs den Verkaufsanteil vollelektrischer Autos auf 35 % erhöhen. Der Anstieg aufgrund der Verfügbarkeit kleiner BEVs würde dazu führen, dass jährlich zusätzlich 1 Million Elektroautos verkauft werden und Verbrennungsäquivalente ersetzen.

Da das Streben der Autohersteller nach Gewinn jedoch dazu führt, dass Autos immer größer und teurer werden, stellt sich die Frage, ob bis 2025 ein erschwingliches batterieelektrisches Einstiegsmodell für etwa 25.000 Euro realisierbar ist. T&E hat drei Szenarien modelliert und dabei auf der für Syndex in Auftrag gegebenen Analyse aufgebaut dieser Zweck. Das Szenario „günstige Marktbedingungen“ zeigt, dass ein kleines BEV-Segment (B), das im Jahr 2025 in Europa produziert wird, einen Preis von 25.000 € mit einer angemessenen Gewinnspanne von 4 % haben kann. Es hätte eine 40-kWh-LFP-Batterie und eine Reichweite von 250–300 km.

Ökonomie kleiner BEV

Da die Herstellung von Elektrofahrzeugen an Fahrt gewinnt und ein neues Angebot an kritischen Metallen online geht, erscheint ein solches Szenario am wahrscheinlichsten. Gerade in den letzten Monaten haben Tesla, VW, Ford und andere die Preise für Elektroautos entweder gesenkt oder dies angedeutet. Darüber hinaus können Automobilhersteller die Batteriekapazität reduzieren (vorausgesetzt, das Ladenetz wird ausgebaut), die Fahrzeuge selbst verkleinern oder auf ressourcenschonende Chemikalien wie Natrium-Ionen zurückgreifen, um weitere Einsparungen zu erzielen.

Obwohl ein erschwinglicher kleiner BEV aus Technologie- und Marktsicht machbar ist, ist er angesichts der jüngsten Automobildynamik keine Garantie dafür, dass solche Modelle auf dem europäischen Markt in der Geschwindigkeit und Menge verfügbar sein werden, die für einen beschleunigten Zugang zur Elektromobilität erforderlich sind. Und Geschwindigkeit und Volumen sind von entscheidender Bedeutung, um mit der chinesischen Konkurrenz zu konkurrieren, die in Europa bereits günstige kleine Elektroautos anbietet. Dies bedeutet, dass eine gemeinsame Strategie mit Maßnahmen auf europäischer (Vorschriften zur Effizienz von Elektrofahrzeugen), nationaler (Fahrzeugsteuern und Subventionen, die das Gewicht bestrafen) und lokaler (gewichtsbasierter Parkgebühren) Ebene erforderlich ist, um sicherzustellen, dass europäische Automobilhersteller der Produktion kleinerer Autos Vorrang einräumen von ressourcenintensiven, teuren SUVs.

Mit freundlicher Genehmigung von Verkehr & Umwelt.

Haben Sie einen Tipp für CleanTechnica? Möchten Sie Werbung machen? Möchten Sie einen Gast für unseren CleanTech Talk-Podcast vorschlagen? Kontaktieren Sie uns hier.

Tägliche EV-Besessenheit!

https://www.youtube.com/watch?v=videoseries

Ich mag keine Paywalls. Du magst keine Paywalls. Wer mag Paywalls? Hier bei CleanTechnica haben wir eine Zeit lang eine begrenzte Paywall eingeführt, aber es fühlte sich immer falsch an – und es war immer schwer zu entscheiden, was wir dahinter platzieren sollten. Theoretisch bleiben Ihre exklusivsten und besten Inhalte hinter einer Paywall. Aber dann lesen es weniger Leute!! Deshalb haben wir uns bei CleanTechnica entschieden, Paywalls komplett abzuschaffen. Aber…

Danke schön!

Tesla-Verkäufe in den Jahren 2023, 2024 und 2030

CleanTechnica verwendet Affiliate-Links. Sehen Sie sich hier unsere Richtlinien an.