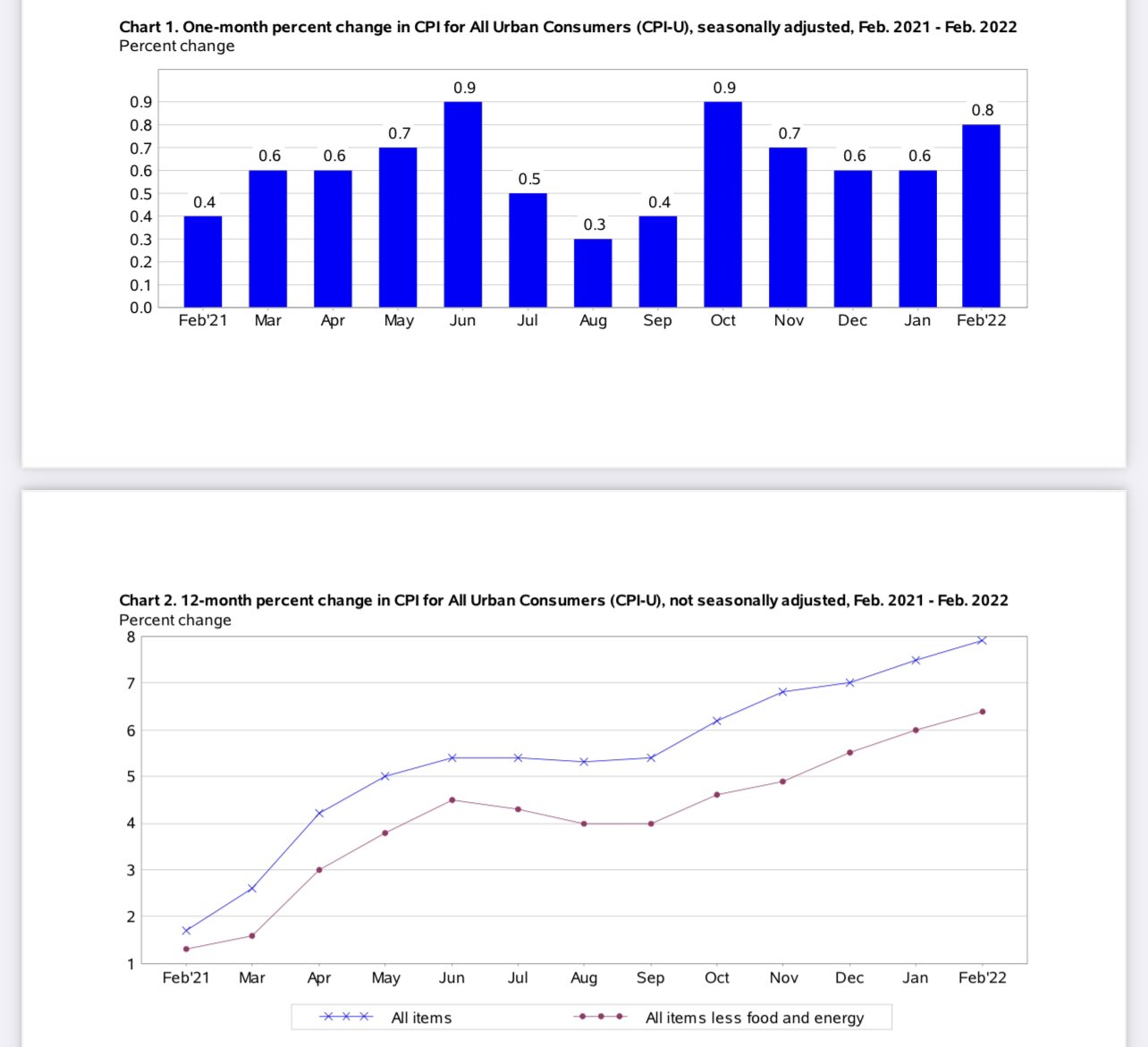

Am Donnerstag, der Büro für Arbeitsstatistik berichteten über den gleichen Trend, den alle Amerikaner in letzter Zeit gesehen haben: Die Wachstumsrate der Inflation ist zügellos und zeigt keine Anzeichen einer Entspannung aufgrund der russischen Invasion in der Ukraine. Die Verbraucherpreisindex für alle städtischen Verbraucher „erhöhte sich im Februar saisonbereinigt um 0,8 Prozent, nachdem er im Januar um 0,6 Prozent gestiegen war…. In den letzten 12 Monaten stieg der Gesamtindex vor Saisonbereinigung um 7,9 Prozent.“

Wie Sie unten sehen können, sieht das VPI-Inflationsraten-Wachstumsdiagramm wie viele Wirtschaftsdiagramme während dieser Erholung und Expansion von COVID-19 aus: eine parabolische Bewegung, die von den jüngsten historischen Normen abweicht. Unsere Wirtschaft läuft heiß, und der Arbeitsmarkt wird immer heißer.

Während der Erholungsphase von COVID-19 habe I vorhergesagt dass Stellenangebote über 10 Millionen brechen würden. Diese Woche haben wir gerade mit fast 11,3 Millionen Stellenangeboten ein Allzeithoch bei den Stellenangeboten erreicht.

Was bedeutet das? Das Lohnwachstum wird steigen!

Anfang 2021 sagte ich das der Washington Post Die Mietpreisinflation stand kurz vor dem Abheben und wird den Verbraucherpreisindex schneller steigen lassen und länger halten. Bei mir geht es immer um demografisch gleiche Nachfrage. Die Löhne steigen, was bedeutet, dass die Mieten steigen werden.

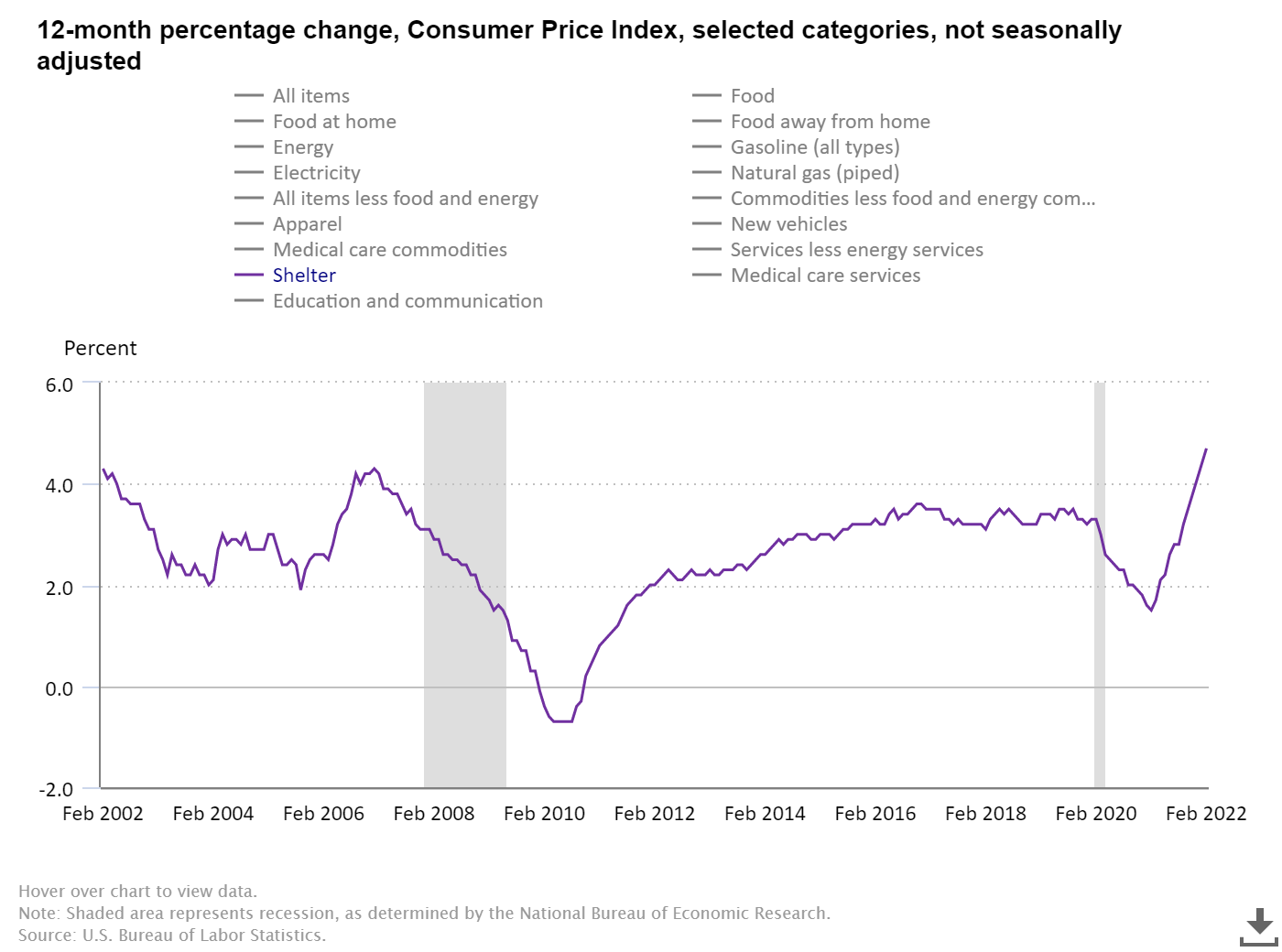

Die Inflation der Unterkünfte, die bedeutendste Komponente des CPI, macht ihren großen Schub, da die Menschen irgendwo leben müssen und die Kosten der Unterkunft Vorrang vor den meisten Dingen haben. Die Mietinflation war im Jahresvergleich in bestimmten Städten extrem und lag im Durchschnitt im zweistelligen Bereich.

Jetzt können wir sehen, dass es problematisch war, Mieter zu sein, weil die Mietinflation steigt, die Benzinpreise steigen, und obwohl die Löhne steigen, sind die monatlichen Artikel, für die die Verbraucher Geld ausgeben, in der jüngeren Geschichte auf die prominenteste Weise gestiegen.

In einigen Fällen kann diese Art der Mietinflation die Verbraucher dazu motivieren, ein Haus zu kaufen, weil das Mieten eines Hauses nicht mehr so billig ist wie eine Option. Wenn Sie jedoch ein junger Mieter sind und in ein paar Jahren ein Haus kaufen möchten, macht dies das Sparen für eine Anzahlung zu einem viel größeren Problem. Darüber hinaus ist es für Erstkäufer immer schwieriger, Gebote zu gewinnen, da der Bestand auf einem Allzeittief ist, weil sie nicht mehr Geld haben, um in den Bieterprozess einzubringen.

Wie immer wird der marginale Eigenheimkäufer mit höheren Raten und höheren Eigenheimpreisen getroffen. Jetzt zahlen einzelne Mieter mehr für ihre Unterkunft, was den Hauskaufprozess finanziell schwieriger macht.

Was können die Amerikaner tun, um sich dagegen abzusichern? In Wirklichkeit hat das Leben als Hausbesitzer in den letzten zehn Jahren die Verbraucher während dieses Inflationsschubs gut aufgestellt!

Wie ist das?

Wohnen ist die Kosten der Unterbringung für Ihre Fähigkeit, die Schulden zu tragen; es ist keine Investition. Das ist jetzt seit einem Jahrzehnt meine Linie. Die Kosten für die Unterbringung sind der Hauptgrund dafür, warum Sie vielleicht ein Haus besitzen möchten. Der Vorteil, ein Hausbesitzer zu sein, besteht darin, dass bei einem festen Hypothekenzinssatz von 30 Jahren die Hypothekenzahlung für die Laufzeit des Darlehens festgelegt ist. Ja, Ihre Grundsteuer oder Versicherung könnte steigen, aber die Hypothekenzahlung ist im Allgemeinen fest.

Was im Laufe der Jahre passiert ist, ist, dass amerikanische Hausbesitzer immer wieder refinanziert haben, wo ihre Unterkunftskosten immer niedriger wurden, als ihre Löhne im Laufe der Zeit stiegen.

Das sehen wir in den Daten. Mit dem jüngsten Refinanzierungsboom, den wir während der COVID-19-Erholung erlebten, sah es in der Geschichte noch nie besser aus, da Hypothekenschulden die bedeutendsten Verbraucherschulden sind, die wir in Amerika haben.

Dies würde bedeuten, dass die Schuldenzahlungen der privaten Haushalte ebenfalls auf einem unzureichenden Niveau liegen. Welche sie sind, wie wir unten sehen können.

In den letzten 10 Jahren besteht der große Unterschied darin, dass wir die amerikanischen Hypothekenschulden wieder großartig gemacht haben, indem wir sie langweilig gemacht haben. Während die Löhne steigen, bleiben die langfristigen Fixkosten gleich. Besser geht es nicht. Wie also ist das Leben als Hausbesitzer eine Absicherung gegen Inflation?

Wenn die Lebenshaltungskosten steigen, muss das Lohnwachstum mithalten, insbesondere in einem sehr angespannten Arbeitsmarkt. Unternehmen können es sich nicht länger leisten, die Löhne nicht zu erhöhen, um Mitarbeiter zur Arbeit zu locken und Mitarbeiter zu halten. Die Löhne steigen!

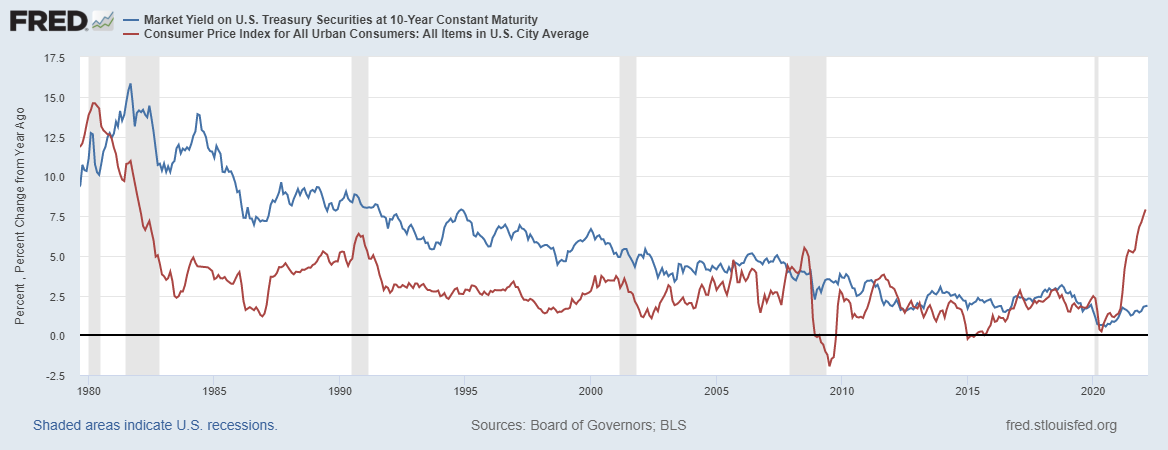

Was geht nicht? Ihre Hypothekenzahlung als Hausbesitzer. So können Sie von steigenden Löhnen profitieren, während die höchstmögliche Zahlung gleich bleibt. Warum betone ich immer wieder, dass die Wohneigentumsförderung eine feste niedrige Schuldenlast im Vergleich zu steigenden Löhnen ist? Während die Mieter sich über Mietinflation und höhere Gaspreise gestresst fühlen, müssen sich Hausbesitzer nie Sorgen machen, dass ihre Hypothekenzinsen von unter 3 % gegenüber der Inflationsrate von 7,9 % steigen.

Einige Leute, die von all dieser Inflation überrascht sind, die wir im letzten Jahr hatten, fragen sich jetzt, wie die US-Wirtschaft weiter vorankommen kann. Nicht jeder Haushalt ist gleich. Wenn Sie Mieter sind, sind Ihre Mieten gestiegen, was Ihr verfügbares Einkommen schmälert und es schwieriger macht, auch für eine Anzahlung zu sparen. Wenn Sie Hausbesitzer sind, sind die Inflationskosten nicht so schlimm, da Sie von steigenden Löhnen profitieren. Das gleicht die Lebenshaltungskosten aus und Sie sind mit diesem festen Produkt in Ihrem Zuhause sicher.

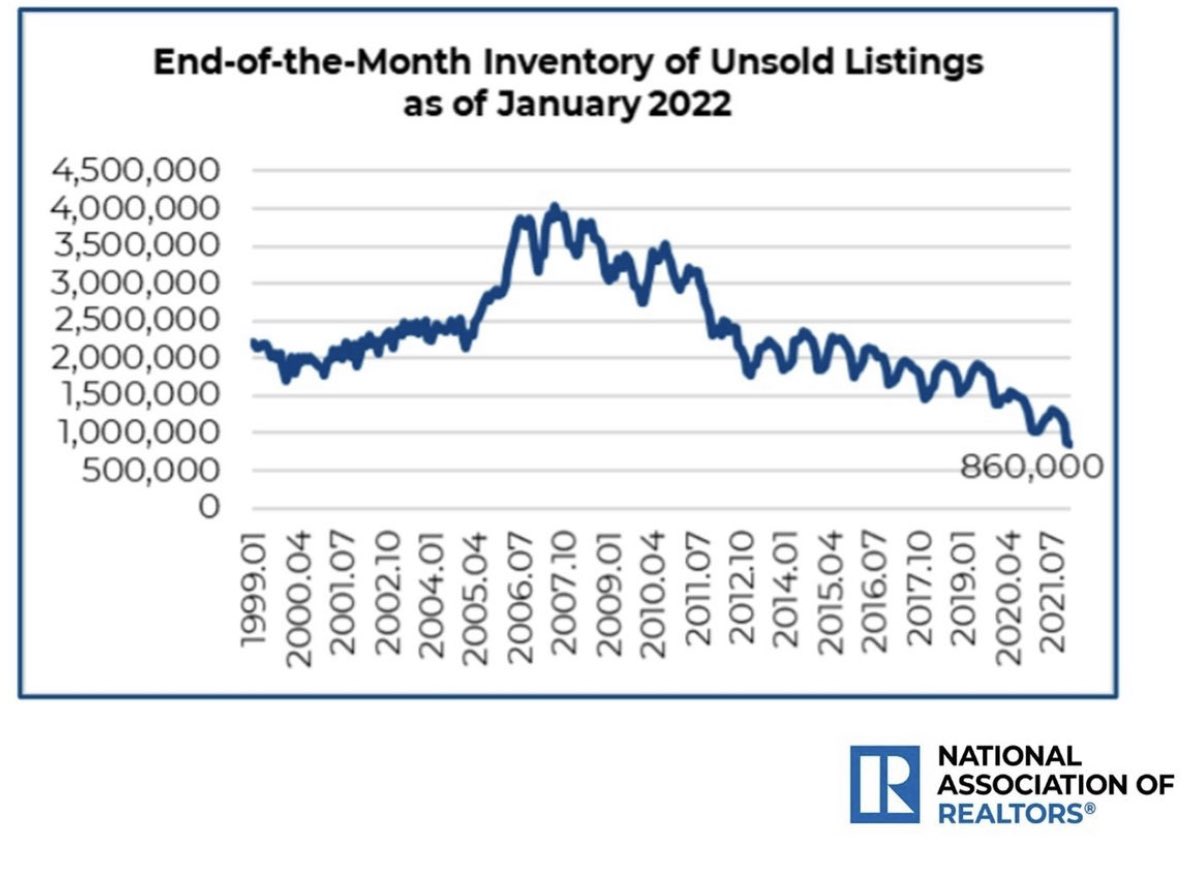

Das ist großartig für einen Hausbesitzer, trägt aber zu einem größeren Problem bei: Dem Hausbesitzer geht es etwas zu gut und er hat möglicherweise keine Motivation, umzuziehen. Warum sollte jemand einen Hypothekenzins von unter 3 % und einen so soliden positiven Cashflow aufgeben wollen, es sei denn, er kauft etwas, das seine Kosten viel günstiger macht? Menschen ziehen aus vielen verschiedenen Gründen ständig um. Aber seien wir realistisch: Seit 2014 sinkt der Wohnungsbestand und 2022 sieht es nicht besser aus.

Auch Investoren, die Häuser wegen Mietrendite gekauft haben, genießen die Tatsache, dass die Löhne steigen, weil es ihnen einen Grund gibt, die Miete zu erhöhen. In einem Niedrigzinsumfeld ist die Mietrendite eine gute Einnahmequelle.

Wir mussten uns seit vielen Jahrzehnten nicht mehr mit hohen Inflationsraten auseinandersetzen, und in den späten 1970er Jahren waren die Hypothekenzinsen viel höher, also ist es kein Vergleich mehr. Dies ist ein brandneues Ballspiel darüber, wie vorteilhaft es war, ein Hausbesitzer in Amerika zu sein. Es sind keine guten Neuigkeiten, wenn Sie sich Sorgen machen, dass der Lagerbestand zur Neige geht, wie ich es bin.

Ich mache mich oft über meine Freunde, die süchtig nach Wohnungsunfällen sind, lustig, die seit einem Jahrzehnt falsch liegen. Aber jetzt sage ich ihnen: Sie implizieren, dass gebildete Hausbesitzer mit ausgezeichnetem Cashflow aus irgendeinem Grund ihre Häuser mit einem Rabatt von 40 %, 50 % oder 60 % verkaufen werden, nur um ein Haus zu einem höheren Preis zu mieten, als dies der Fall wäre sind seit vielen Jahren so.

Menschen funktionieren nicht so. Hausbesitzer mit so guten Finanzen haben jedoch einen Nachteil: Sie haben keinen Grund, eine gute Sache aufzugeben. Das ist nur ein weiterer Grund, warum ich immer wieder sage, dass dies der ungesündeste Wohnungsmarkt nach 2010 ist. Wie Sie oben anhand der FICO-Scores von Hausbesitzern sehen können, sieht ihr Cashflow gut aus, und gegen diesen Inflationsschub ist der Besitz eines Eigenheims eine gute Absicherung.

Meine Sorge war schon immer, dass die Lagerbestände in den Jahren 2020-2024 immer weiter sinken. Angesichts der Tatsache, dass Hausbesitzer auf dem Papier so gut aussehen, haben wir derzeit Neuland betreten, wo die Hypothekenzinsen für aktuelle Eigentümer auf den niedrigsten jemals in der Geschichte verzeichneten Niveaus liegen, die Lagerbestände auf den niedrigsten Niveaus aller Zeiten liegen und jetzt die Lebenshaltungskosten durch einen Anstieg der Inflation steigen hat auf extreme Weise abgenommen. Das größte Problem, das ich hier sehe, ist, dass dies die Wohnungsbestandssituation erheblich verschlechtern kann, da Hausbesitzer jetzt einen noch größeren Anreiz haben, ihre Häuser niemals zu verlassen.

Der Beitrag Warum der Besitz eines Eigenheims die beste Absicherung gegen Inflation ist, erschien zuerst auf HousingWire.