Die Verkäufe neuer Eigenheime blieben hinter den Schätzungen zurück, was zeigt, dass die Nachfrage zwar nicht einbricht, aber auch nicht stark wächst. Wir müssen jedoch die Daten zum Wohnungsbau in diesem Bericht im Auge behalten, da sie enorme Auswirkungen auf den Konjunkturzyklus, unser Rezessionsrisiko und die Hypothekenzinsen haben. Wie die folgende Grafik zeigt, stellt der Wohnungssektor im Allgemeinen ein zukünftiges Risiko für den Arbeitsmarkt dar, wenn die Daten zu Baugenehmigungen für Einfamilienhäuser weiter sinken.

Als die Nachfrage nach Baugenehmigungen für Einfamilienhäuser im Jahr 2022 einbrach, hatten wir immer noch einen großen Rückstand an Häusern, die fertiggestellt werden mussten. Währenddessen stiegen auch die Baugenehmigungen für 5-Einheiten-Häuser. Nun, das ist nicht mehr der Fall, da die Baugenehmigungen für 5-Einheiten-Häuser bereits auf dem Tiefstand der COVID-19-Rezession liegen und wir nun eine gewisse Abschwächung bei den Baugenehmigungen für Einfamilienhäuser feststellen.

Die zukünftige Produktion von Wohneinheiten ist gefährdet

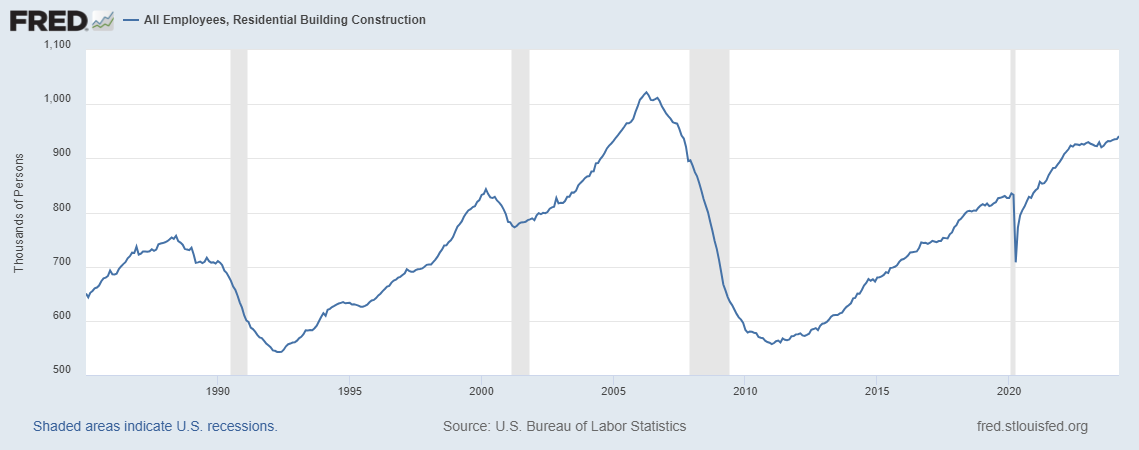

Ich erwähne dies, weil in Wirtschaftsrezessionen in der Regel zuerst Wohnungsbauarbeiter ihre Jobs verlieren. Schließlich wirken sich höhere Hypothekenzinsen tendenziell schneller auf den Wohnungsbau aus als auf andere Sektoren. Auch Arbeitsplätze im verarbeitenden Gewerbe und Unternehmensinvestitionen sind von höheren Zinsen betroffen, aber wir haben derzeit massive Produktionsausgaben, die dieses Problem verbergen. Wie Sie in der folgenden Grafik sehen können, verlieren Wohnungsbauarbeiter ihre Jobs noch nicht.

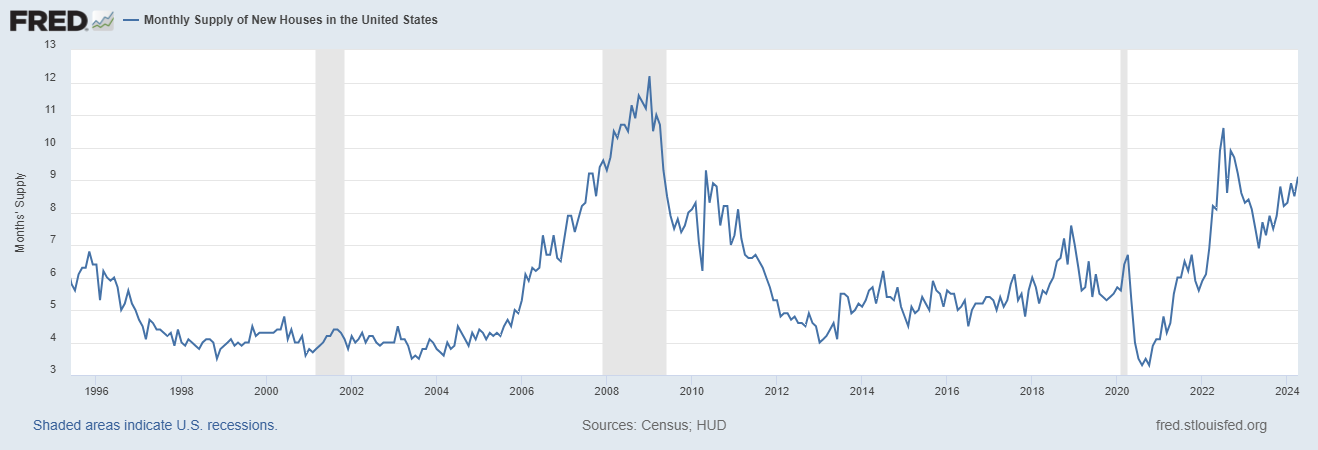

Wenn es um das monatliche Angebot an neuen Häusern geht, sind Baugenehmigungen für Einfamilienhäuser und 5-Einheiten-Häuser gleichzeitig vorhanden, sobald der Rückstand an neuen Häusern abgebaut ist, die Bauarbeiter gefährdet. Schauen wir uns also die monatlichen Angebotsdaten der Bauunternehmen an.

Aus Volkszählung: Zum Verkauf stehendes Inventar und Monatsvorrat: Die saisonbereinigte Schätzung der zum Verkauf stehenden neuen Häuser lag Ende April bei 480.000. Dies entspricht einem Vorrat von 9,1 Monaten bei der aktuellen Verkaufsrate.

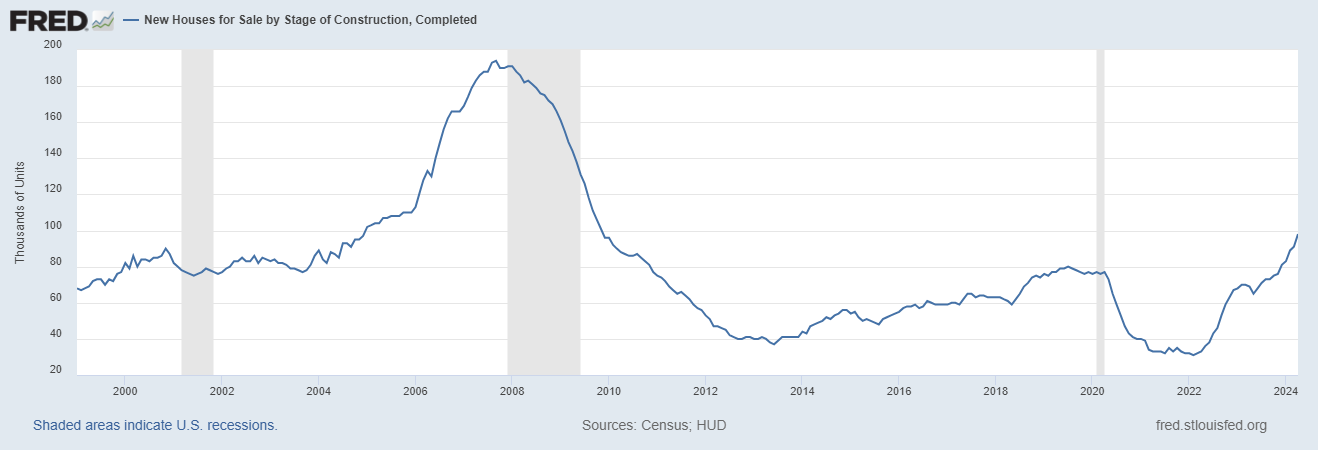

Während die monatlichen Lieferdaten massiv erscheinen, sind sie hinsichtlich der Gesamtzahl der zum Verkauf stehenden Einheiten etwas irreführend. Heute haben wir selbst bei einem Vorrat von 9,1 Monaten nur 98.000 Fertiggestellte neue Häuser zum Verkauf. Dieser Sektor gibt traditionell nicht alle fertiggestellten Einheiten auf einmal zum Verkauf frei, da dies dem Geschäftsmodell widerspricht. Selbst während des Platzens der Immobilienblase erreichten die monatlichen Angebotsdaten nie 200.000 Häuser.

Um Ihnen eine Vorstellung zu geben: Das entspricht weniger als zwei Wochen an neuen Angeboten für bestehende Häuser, die auf den Markt kommen.

Ich teile die monatlichen Angebotsdaten gerne in Unterkategorien auf. Manche Leute glauben, dass das monatliche Angebot an neuen Häusern aktive, fertiggestellte Häuser bedeutet, die zum Kauf bereit stehen, aber das ist nicht der Fall. In diesem Bericht:

- 1.9 Monate des Angebots sind Häuser fertiggestellt und bereit zum Verkauf – etwa 98.000 Häuser.

- 5.3 Monate des Angebots sind Häuser, die sich noch im Bau befinden – etwa 281.000 Häuser

- 1.9 Monate des Angebots sind Häuser, mit deren Bau noch nicht begonnen wurde – etwa 101.000 Häuser

Nun ist der Wohnungsvorrat von 98.000 für 1,9 Monate ungefähr die Grenze, ab der die Bauherren vorsichtig werden, wenn sie mit dem Bau von Häusern beginnen, für die noch nicht einmal der erste Spatenstich erfolgt ist. Deshalb wird der Rest des Jahres entscheidend sein: Wenn die Bauherren beginnen, den Bau von Häusern abzuschließen, die sich bereits im Bau befinden, werden sie weniger geneigt sein, weitere Genehmigungen zu erteilen.

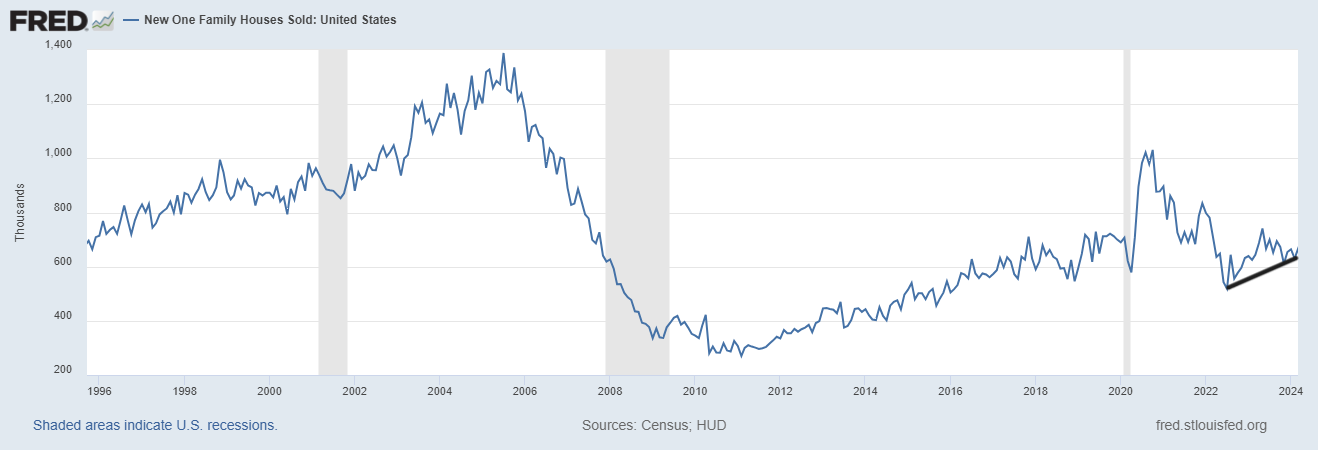

Verkauf neuer Eigenheime

Aus der Volkszählung: Laut heute gemeinsam vom US Census Bureau und dem Department of Housing and Urban Development veröffentlichten Schätzungen lag der Verkauf neuer Einfamilienhäuser im April 2024 bei einer saisonbereinigten Jahresrate von 634.000. Dies liegt 4,7 Prozent (±12,0 Prozent)* unter der revidierten März-Rate von 665.000 und 7,7 Prozent (±13,2 Prozent)* unter der Schätzung vom April 2023 von 687.000.

Wie wir unten sehen, boomen die Verkäufe neuer Eigenheime nicht; sie befinden sich seit den Tiefstständen von 2022 in einem langsamen Tal. Höhere Hypothekenzinsen wirkten sich gegen Ende 2023 auf das Umsatzwachstum aus, sodass nur die großen Bauunternehmen dies mit der Senkung der Zinssätze bewältigen konnten. Die Frage ist, wie lange können sie das noch durchhalten? Mit ihrer Gewinnspanne können sie, solange die Hypothekenzinsen unter 7,25 % liegen, einige Geschäfte abschließen, um einige Eigenheime zu verkaufen. Wie wir jedoch in der folgenden Grafik sehen, sind die Verkäufe neuer Eigenheime seit einiger Zeit nicht zurückgegangen.

Die kleineren Bauunternehmen haben diesen Buy-Down-Vorteil nicht, und daher haben wir einen Rückgang der Daten zum Vertrauen der Bauunternehmen beobachtet. Deshalb müssen wir die Daten zu Baubeginnen und Neubauverkäufen genau im Auge behalten. Zum ersten Mal sinken die Baugenehmigungen für beide Datenbereiche, Einfamilienhäuser und 5-Einheiten-Häuser, ein fester Bestandteil jedes Datendurchlaufs vor der Rezession.

Wir kümmern uns um die Bauarbeiter, denn die Die US-Notenbank werden ihre Zinsen erst dann ändern, wenn sie den Arbeitsmarkt einbrechen sehen, und der Anleihemarkt wird die Hypothekenzinsen senken, sobald er sieht, dass Bauarbeiter tatsächlich ihre Jobs verlieren. Zweimal hat der Anleihemarkt bereits versucht, den Rezessionsdaten zuvorzukommen, nur um dann, als die Rezession ausblieb, die Renditen und Zinsen wieder steigen zu sehen. Deshalb ist die Beobachtung der Daten zum Wohnungsbau für jeden Konjunkturzyklus von entscheidender Bedeutung, wenn man die Hypothekenzinsen und eine mögliche bessere zukünftige Nachfrage nach unserem aktuellen Wohnungsmarkt berücksichtigt.