Wir beginnen heute mit der Betrachtung der ausstehenden Verkäufe. Letzte Woche die Nationaler Maklerverband (NAR) berichtete, dass die Verkäufe bestehender Häuser im Juni auf eine jährliche Rate von 4,2 Millionen zurückgingen. Mittlerweile ist jedem klar, dass die Immobilienpreise im Jahr 2023 stabil geblieben sind, weil die Nachfrage das sehr begrenzte Angebot an Häusern zum Kauf überstiegen hat. Die Frage, die ich in letzter Zeit bekomme, ist, ob wir beim Hausverkauf die Wende geschafft haben. Die Anzahl der Transaktionen. Wird die Gesamtverkaufsrate unter 4 Millionen fallen? Wird es näher an die 5-Millionen-Marke klettern?

NAR verwendet eine saisonale Anpassung der Daten, wobei wir bei Altos einfach alles zählen. NAR meldete im Juni eine saisonbereinigte Jahresrate von 4,2 Millionen Hausverkäufen. Wird das anfangen zu wachsen?

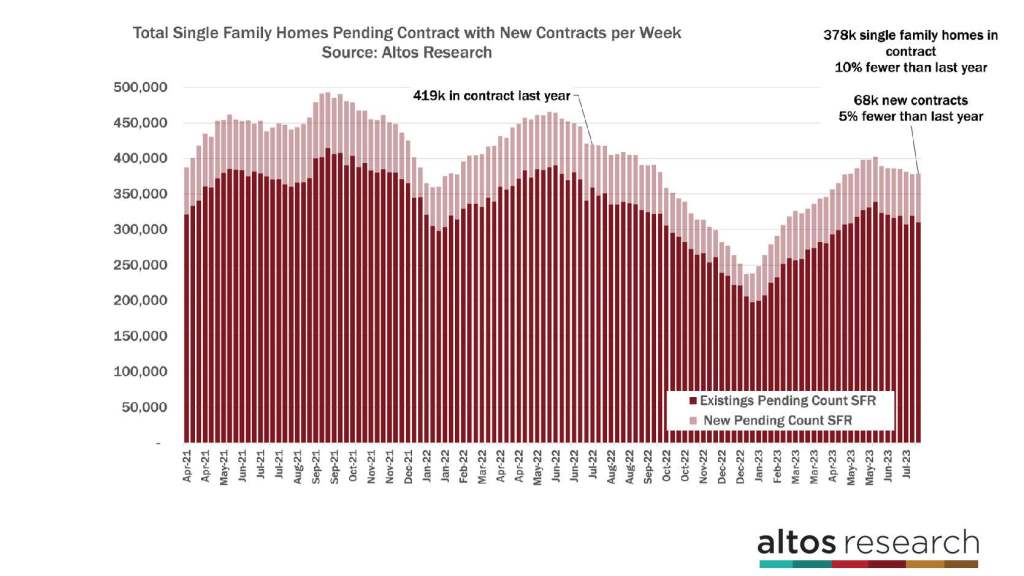

Ausstehende Verkäufe

Mittlerweile sind 378.000 Einfamilienhäuser unter Vertrag. Diese Woche gab es 68.000 neue Verträge für Einfamilienhäuser. Im Diagramm unten stellt der helle Teil jedes Balkens die neuen Kontrakte pro Woche dar. In diesen Videos konzentrieren wir uns auf Einfamilienhäuser und schließen keine Eigentumswohnungen ein, um die Daten klar und konsistent zu halten. Aber es gab weitere 15.000 Eigentumswohnungen und Stadthäuser, die diese Woche unter Vertrag genommen wurden. Das Tempo von 80.000 bis 90.000 Neuverkäufen pro Woche entspricht 4,2 Millionen pro Jahr.

Wenn Sie an abgeschlossene Verkäufe denken, sind die ausstehenden Verkäufe, die wir hier melden, der früheste Indikator für die Verkäufe, die in der Zukunft abgeschlossen werden. Die Vertragslaufzeit bei Häusern beträgt in der Regel 30–45 Tage. Als NAR die Verkaufsdaten für Juni meldete, handelte es sich um ausstehende Verkäufe im April und Mai. Wenn Sie also sehen möchten, wie hoch die Verkaufsrate in Zukunft sein wird, behalten Sie diesen Datensatz im Auge.

Das Tempo der Neuverkäufe nimmt nicht zu. Die Nachfrage nach Eigenheimen wird natürlich durch die Erschwinglichkeit begrenzt, aber es handelt sich hier um einen angebotsbeschränkten Markt. Selbst wenn die Nachfrage anzieht, wird die Verkaufsrate immer noch deutlich unter 5 Millionen liegen. Die Rate beschleunigt sich nicht, aber der Vergleich mit 2022 wird jetzt einfacher.

Im Juni berichtete NAR, dass die Verkaufsrate bestehender Häuser zum gleichen Zeitpunkt um 18 % niedriger war als im Jahr 2022. Nach unserer Zählung ist diese Marge inzwischen auf 10 % geschrumpft. Und die neue Verkaufsrate – die den hellen Teil jedes Balkens im Diagramm darstellt – ist nur 5 % niedriger als im Vorjahr. Das Tempo der Hausverkäufe bleibt also jetzt stabil, während es im Jahr 2022 zurückging.

Nur um die neue Verkaufsrate näher zu betrachten. In diesem Diagramm zeigen die Daten die Gesamtzahl neuer Verträge pro Woche. Je höher die Bar, desto mehr Verkäufe finden statt. Der dunkle Teil der Leiste steht für Einfamilienhäuser und der helle Teil jeder Leiste für Eigentumswohnungen und Stadthäuser. Ich habe hier Eigentumswohnungen aufgeführt, damit Sie das Gesamtverkaufstempo sehen können, auf das ich mich beziehe. Bei 80.000 bis 90.000 neuen Verträgen, die jede Woche neu beginnen, entspricht das genau 4,2 Millionen pro Jahr. In dieser Grafik zeigen die Daten auch, wie schnell die Verkaufsrate im September 2022 erneut gesunken ist. Und wie stabil sie in diesem Jahr war. Auch wenn die Verkaufsrate also nicht wirklich steigt, wird der Vergleich mit 2022 einfacher. Auch im Jahr 2024 dürften die Umsätze steigen, da sich das erste Quartal dieses Jahres noch erholte.

Der Durchschnittspreis für Einfamilienhäuser, die Angebote angenommen und diese Woche einen Vertrag abgeschlossen haben, lag bei 380.000 US-Dollar. Das ist ein winziger Anstieg gegenüber der letzten Woche und etwas mehr als 1 % mehr als 2022. Die Trends in dieser Grafik zeigen, wie schnell Hauskäufer auf die großen Hypothekenzinssprünge im Jahr 2022 reagierten. Sehen Sie die großen Einbrüche in der hellroten Linie im Juli und September? Das sagt uns zwei Dinge: Wenn die Zinsen erneut steigen, werden die Verbraucher reagieren. Und wenn die Hypothekenzinsen bis September nicht in die Höhe schnellen, werden die jährlichen Preisänderungen für Eigenheime viel einfacher. Sie können sehen, warum die Immobilienpreise im Jahr 2022 wahrscheinlich am Ende des Jahres steigen werden, sofern die Hypothekenzinsen nicht erneut steigen.

Ich habe mit Robert Dietz, dem Chefökonomen der USA, gesprochen Nationaler Verband der Hausbauer (NAHB) letzte Woche am Altos-Podcast, und er erwähnte, dass sie immer noch der Ansicht sind, dass der Höchststand der Hypothekenzinsen im letzten November der Höhepunkt war. Die Zinsen lagen das ganze Jahr über bei etwa 7 %. Die Annahme, dass die Hypothekenzinsen von hier aus sinken werden, basiert auf drei Dingen:

- Die Inflation hat ihren Höhepunkt erreicht und wird weiter nachlassen.

- Dass sich die Wirtschaft weiter abkühlt oder in eine Rezession gerät und die Fed die Zinsen senken wird.

- Die extrem hohen Spreads zwischen der 10-jährigen Anleihe und der 30-jährigen Hypothek werden allmählich wieder auf ein normales Niveau zurückkehren.

Ich sage keine Hypothekenzinsen voraus, aber Dietz war in seiner Analyse sehr klar, und das finde ich sehr überzeugend.

Inventar

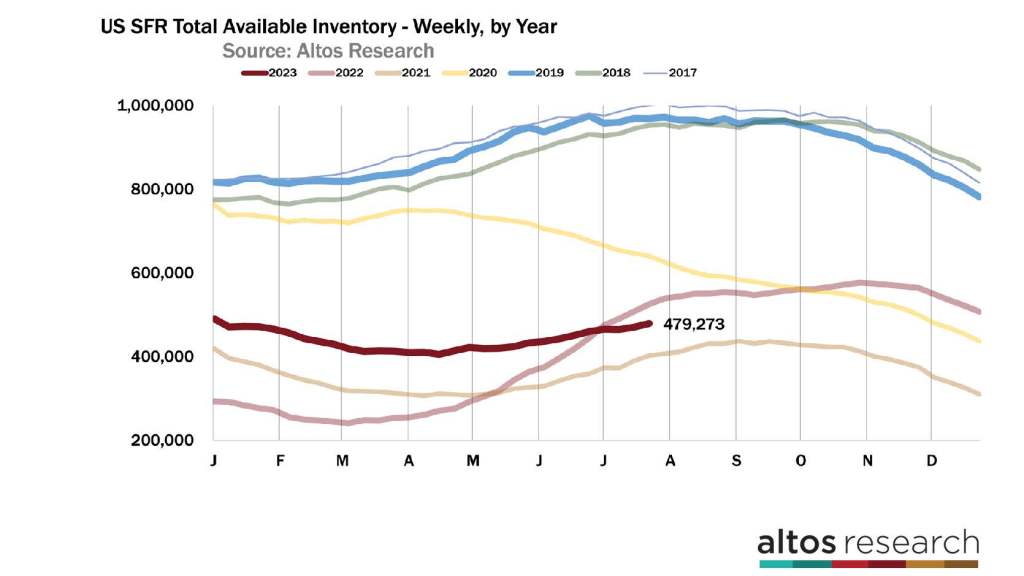

Derzeit sind in den USA 479.000 Einfamilienhäuser auf dem Markt. Jedes Jahr erreicht der Wohnungsbestand typischerweise im dritten Quartal seinen Höhepunkt. Wenn ein Jahr eine Marktabschwächung bedeutet, wie 2022 oder 2018, erreicht der Lagerbestand möglicherweise erst im September oder Oktober seinen Höhepunkt. Dieses Jahr ist kein Abschwungjahr. Wir gehen davon aus, dass der Lagerbestand bereits nächste Woche seinen Höhepunkt erreichen könnte. Ich gehe jedoch davon aus, dass die Lagerbestände bis Ende August weiter steigen und eher dem Jahr 2021 ähneln als beispielsweise 2016. Die wichtigste Erkenntnis in Bezug auf die Lagerbestände ist, dass es in den Daten nirgends Anzeichen für einen Anstieg der Lagerbestände gibt.

Wir gehen derzeit davon aus, dass Ende 2023 knapp über 400.000 Einfamilienhäuser auf dem Markt sein werden. Als wir das Jahr begannen, lag unsere Prognose eher bei 600.000. Diese Prognose ändert sich jede Woche, wenn neue Daten eingehen. Jeder überraschende Rückgang korrigiert das Jahresende nach unten. Das ganze Jahr über erlebten wir fast jede Woche Überraschungen mit geringem Lagerbestand.

Preis

Der Durchschnittspreis für Einfamilienhäuser in den USA liegt diese Woche erneut bei 450.000 US-Dollar. Das ist unverändert gegenüber der letzten Woche und auch unverändert gegenüber 2022. Letztes Jahr sanken die Immobilienpreise ziemlich schnell. Im Jahr 2022 erreichten die Eigenheimpreise Anfang Juli einen Rekordwert von 459.000 US-Dollar. Die Immobilienpreise erreichten dieses Jahr nicht noch einmal diesen Höchststand. 450.000 US-Dollar sind für Verkäufer eine psychologische Schwelle, und die Preise schwanken tendenziell um diese hohen Zahlen herum. Wir könnten also mehrere Wochen bei 450.000 oder 449.000 US-Dollar sehen, bevor später im Sommer weitere Preisnachlässe in Kraft treten. Die Immobilienpreise dürften zum Jahresende bei etwa 410.000 US-Dollar liegen, nur ein oder zwei Prozent höher als Ende 2022.

Der Durchschnittspreis der neuen Angebote beträgt diese Woche 400.000 US-Dollar. Das ist weniger als letzte Woche. Der Preis der neuen Angebote ist im Wesentlichen unverändert gegenüber 2022. Auch dies ist ein weiteres Signal dafür, dass es trotz der Erschwinglichkeitsprobleme in weiten Teilen des Landes genügend Käufer zu diesen Preisen und Hypothekenzinsen gibt, sodass die Immobilienpreise im Jahr 2023 nicht sinken werden.

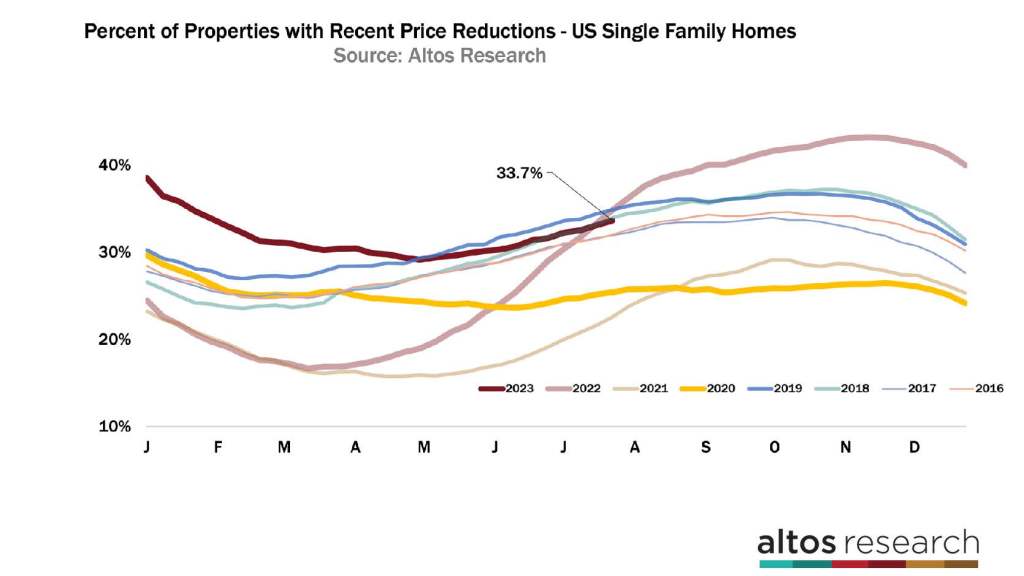

Der Anteil der Häuser mit Preisnachlässen stieg auf 33,7 %. Das ist ein Drittel der Häuser auf dem Markt, deren Preis gegenüber dem ursprünglichen Listenpreis gesenkt wurde. Jede Linie in diesem Diagramm repräsentiert ein Jahr. Sie können die Jahreskurven sehen, die der Markt durchläuft, und wie sie zeigen, wann die Nachfrage am höchsten ist und die Preissenkungen am niedrigsten sind. Ich habe hier noch ein paar Jahre eingerechnet, um zu veranschaulichen, wie solide der Markt im „normalen“ Bereich ist. Ausgewogen zwischen Käufern und Verkäufern. Die Steigung der Kurve, also wie steil sie steigt oder fällt, sagt uns, ob sich der Markt verändert. 2023 wird durch die dunkelrote Linie dargestellt. Die hellrote Linie steht für 2022 und die gelbe Linie für 2020. Diese beiden Jahre sind die auffälligsten. Man sieht, wie dramatisch sich der Markt in diesen Jahren verändert hat. Wenn Sie die Daten jedoch genau studieren, werden Sie feststellen, dass sich der Markt in den Jahren 2017 und 2019 in der zweiten Jahreshälfte beschleunigt hat. Im Jahr 2018 verlangsamte es sich. Das waren viel subtilere Veränderungen, aber wenn man im Herbst 2018 ein Haus verkaufte, spürte man es ganz sicher.

Der Trend bei den Preissenkungen ist derzeit eher langsam bis ausgeglichen. Bei Hypothekenzinsen in der Nähe von 7 % können wir geringfügig stärkere Preissenkungen feststellen als bei näher an 6 % liegenden Hypothekenzinsen. Etwas weniger Angebote, was zu etwas stärkeren Preisnachlässen bei den Häusern auf dem Markt führt.

Die Ausgewogenheit dieser Daten lässt darauf schließen, dass sich die Verkaufspreise im August, September und Oktober problemlos halten werden. Auch hier reagieren Käufer sensibel auf Hypothekenzinsen. Wenn die Zinsen also steigen, werden wir beobachten, dass auch die Rate der Preissenkungen zunimmt. Sie können den Sprung an der hellroten Linie im September 2022 erkennen. Hoffentlich hat Dr. Dietz Recht und die Zinssätze haben ihren Höchststand erreicht.