Am 16. August 2022 unterzeichnete Präsident Biden das Gesetz zur Inflationsreduzierung, das die Industrie für saubere Energie in den Vereinigten Staaten durch die Investition von Hunderten von Milliarden Dollar in die Förderung der Produktion und Nutzung sauberer Energietechnologien aufgeladen hat. Eine der prominentesten Bestimmungen, die EV-Steuergutschrift, hat eine byzantinische Reihe von Qualifikationen, die zu einer willkürlichen Brüskierung der beliebtesten elektrischen SUVs geführt haben, was Autohersteller, Tesla-Fans und EV-Enthusiasten gleichermaßen verärgert und eine Gegenreaktion gegen die IRS ausgelöst hat.

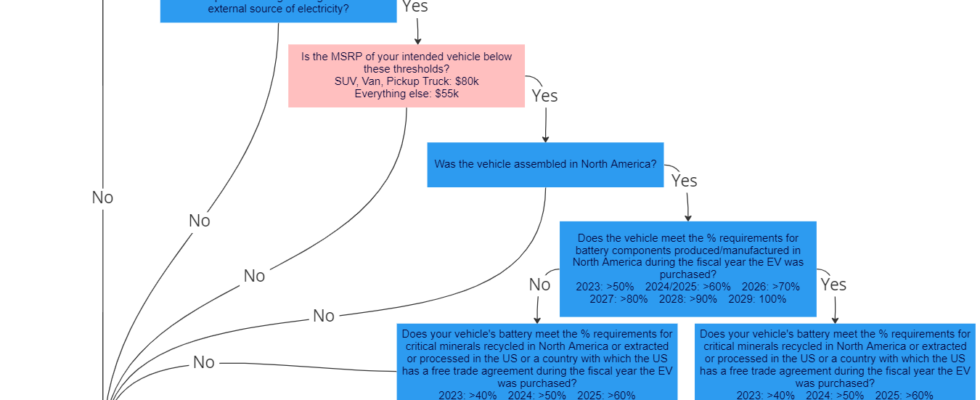

Die EV-Steuergutschriftbestimmung des Inflationsminderungsgesetzes erweiterte die bestehenden Steuergutschriften in Höhe von 7.500 USD für Elektrofahrzeuge und hob die Obergrenze für die Anzahl der Fahrzeuge auf, für die ein bestimmter Hersteller Gutschriften erhalten konnte. Das Gesetz fördert die Montage sowohl des Fahrzeugs als auch der Batterie sowie die Gewinnung und Verarbeitung von Mineralien in der Batterie in Nordamerika durch eine komplizierte Reihe von Qualifikationen, die im nachstehenden Flussdiagramm dargestellt sind.

Bereits im Sommer gab es einige Kontroversen um die Bestimmung, die es einem Fahrzeug mit nur einer 7-kWh-Batterie ermöglicht, sich für die volle Steuergutschrift von 7.500 USD zu qualifizieren, da eine solche Batterie ein Fahrzeug möglicherweise nur um 1.000 USD kostet und eine so kleine Batterie nur dies zulässt Fahrzeug mit elektrischem Antrieb 20 bis 30 Meilen zurücklegen, wodurch die Umweltvorteile eines solchen Fahrzeugs minimiert werden. Heute dreht sich die Kontroverse jedoch um die im Flussdiagramm rosa hervorgehobene Bestimmung, die separate Preisobergrenzen für verschiedene Fahrzeugtypen festlegt (80.000 US-Dollar für SUVs, Lastwagen und Lieferwagen und 55.000 US-Dollar für alles andere).

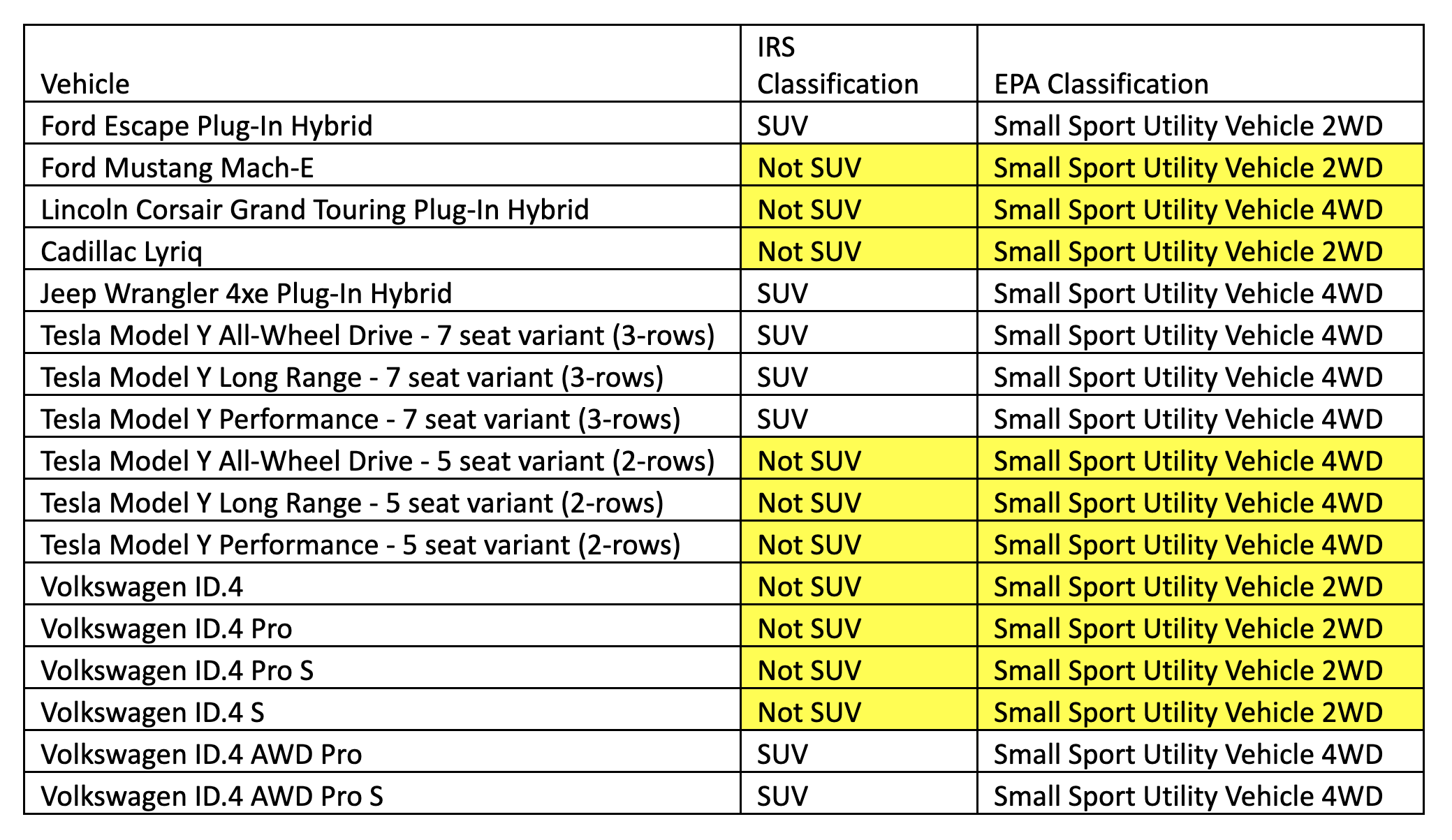

Das Finanzministerium und der IRS veröffentlichten die Liste der Fahrzeuge und die damit verbundenen Preisobergrenzen, die kurz vor dem neuen Jahr gelten. Überraschenderweise wurden die Top 3 der beliebtesten Elektro-SUVs in dieser Liste nicht als SUVs kategorisiert und haben daher eine niedrigere Preisobergrenze von 55.000 US-Dollar anstelle der für SUVs vorgesehenen 80.000 US-Dollar. Insbesondere die fünfsitzigen Versionen des Tesla Model Y, die heckgetriebenen Versionen des Volkswagen ID.4 und der Ford Mustang Mach-E wurden alle nicht als SUV eingestuft. Dies sorgte in der EV-Community für Aufsehen – General Motors forderte das Finanzministerium auf, die Angelegenheit zu überdenken, und Tesla und andere EV-Enthusiasten organisierten dies offizielle Kommentare an das Finanzministerium und den IRS übermitteln.

Der Text des Inflationsminderungsgesetzes verlangt vom Finanzminister, Fahrzeugklassifikationen „unter Verwendung von Kriterien festzulegen, die denen ähneln, die von der Umweltschutzbehörde und dem Energieministerium zur Bestimmung der Größe und Klasse von Fahrzeugen verwendet werden“.

Die vom Finanzministerium/IRS angenommenen Klassifikationen stimmen jedoch nicht mit den EPA-Klassifikationen überein (siehe untenstehende Tabelle mit gelben Hervorhebungen):

Ein Sprecher des Finanzministeriums, wenn er für einen Kommentar erreicht wird CleanTechnica, erklärte, dass „bei der Festlegung, wie Fahrzeuge klassifiziert werden sollten, die Verwaltung CAFE-Standards verwendet hat, bei denen es sich um bereits bestehende – und langjährige – EPA-Vorschriften handelt, mit denen die Hersteller sehr vertraut sind. Diese Standards bieten klare Kriterien für die Abgrenzung zwischen Pkw und SUV.“

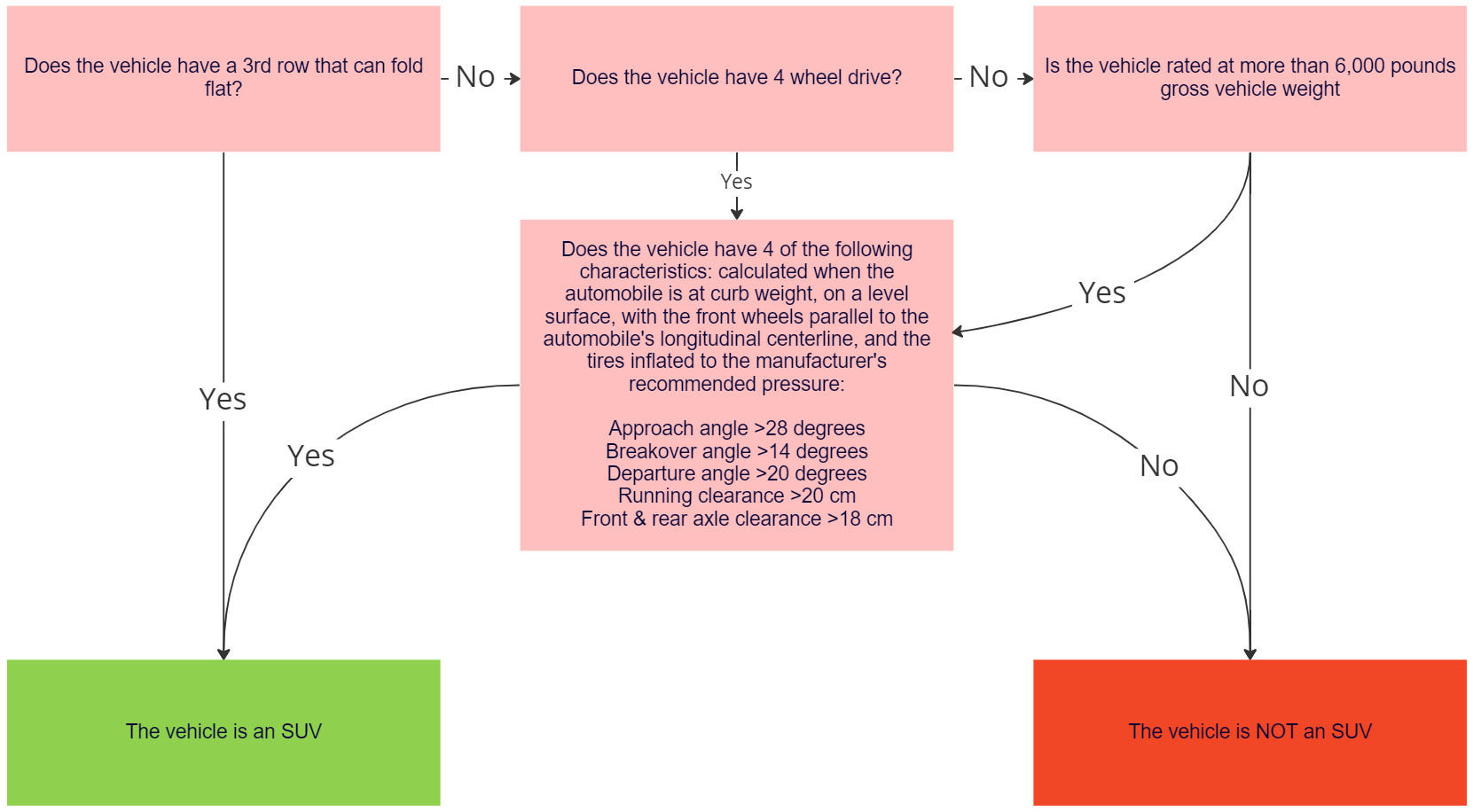

Um zu verstehen, wie der IRS zu einer SUV-Klassifizierung gelangt ist, die den CAFE-Standards entspricht (die vom Verkehrsministerium und der NHTSA verwaltet werden), die sich von den Kraftstoffverbrauchskennzeichnungsklassifizierungen der EPA unterscheidet, ist ein tiefer Einblick in den Code of Federal Regulations für die EPA und erforderlich Verkehrsministerium. Insbesondere führen der IRS und das Finanzministerium 40 CFR 600.002 an, das wiederum auch 49 CFR 523.5 anführt, um festzustellen, ob ein Fahrzeug ein SUV ist. Um das allgemeine Verständnis dieser Vorschriften zu erleichtern, fasst das folgende Flussdiagramm zusammen, wie die Vorschriften bestimmen, ob ein Fahrzeug ein SUV ist:

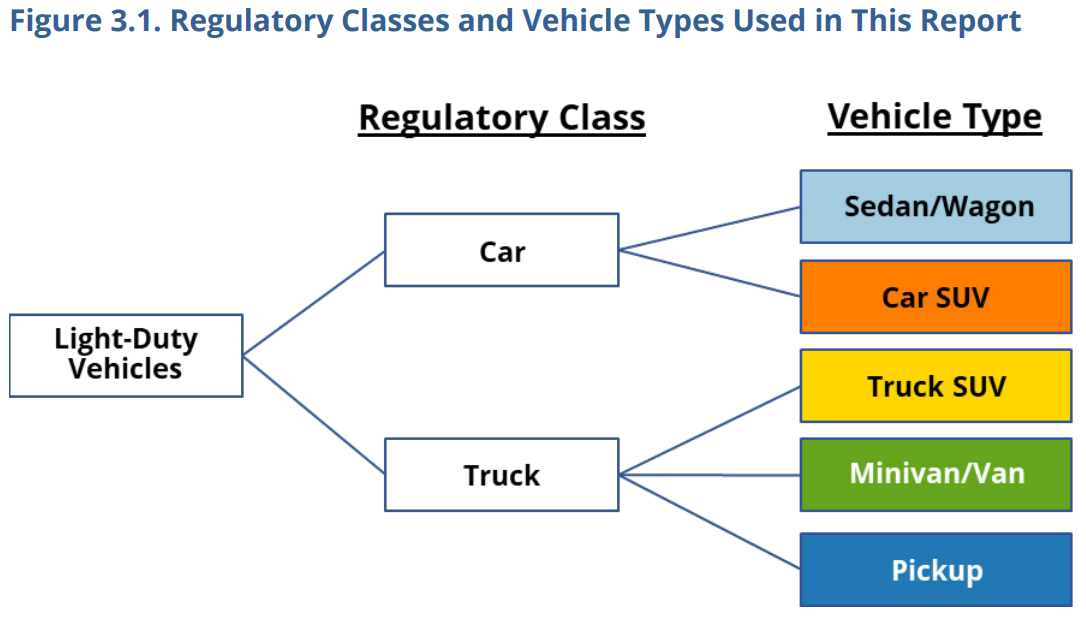

Die im vorherigen Flussdiagramm zusammengefassten Vorschriften beschreiben, was die EPA als „LKW-SUV“ bezeichnen würde ihren neusten Bericht über Automobiltrends in Bezug auf Treibhausgasemissionen, Kraftstoffverbrauch und Technologie von 1975–2022.

Der Bericht identifiziert auch eine separate Kategorie von Auto-SUVs, die gemäß den Bundesvorschriften als Autos, aber als SUVs im Rahmen des Fuel Economy Labeling-Programms der EPA in 40 CFR 600.315-08 klassifiziert werden. Einzelheiten zur Kategorisierung finden Sie in der folgenden Tabelle aus dem Bericht.

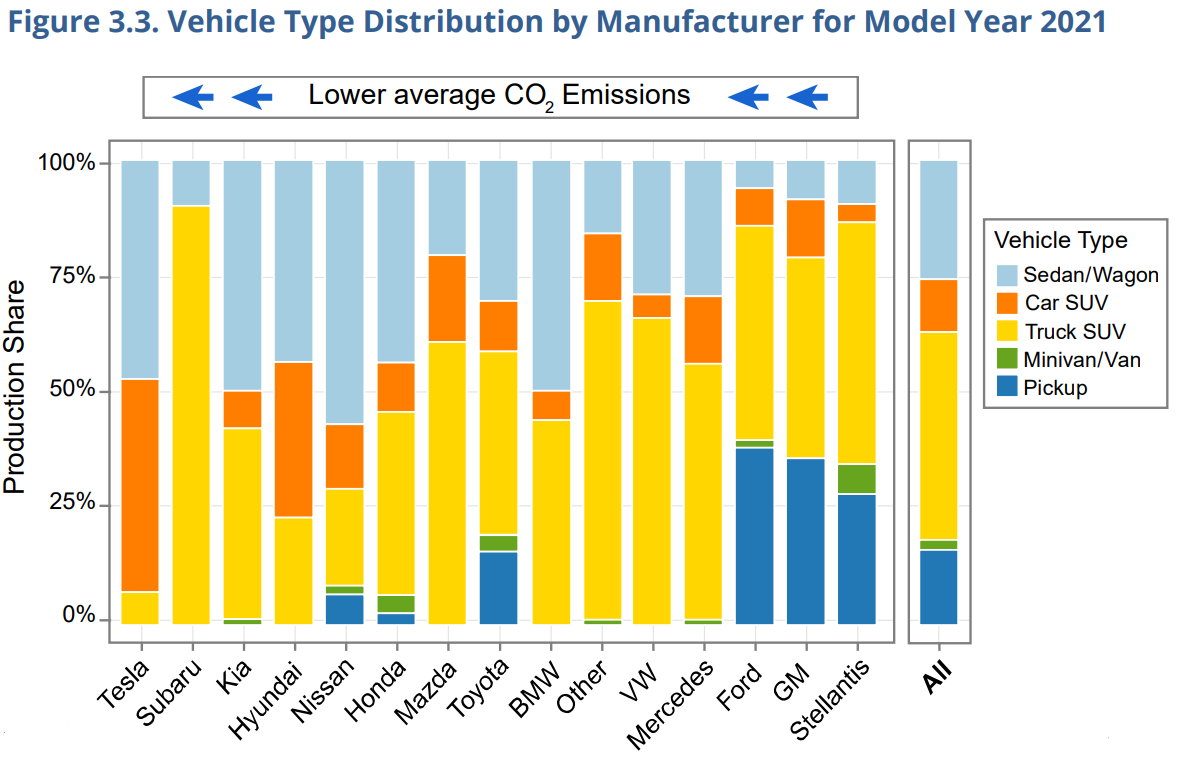

Der Bericht der EPA zeigt, dass Tesla den höchsten Anteil an „Auto-SUVs“ in seiner Aufstellung hat, die vom Finanzministerium von der SUV-Preisobergrenze ausgeschlossen würden. Es zeigt auch, dass nur etwa 11 % der Tesla-Kunden Konfigurationen mit 7 Sitzen wählen, die sich als „Lkw-SUVs“ mit der SUV-Preisobergrenze von 80.000 US-Dollar qualifizieren würden.

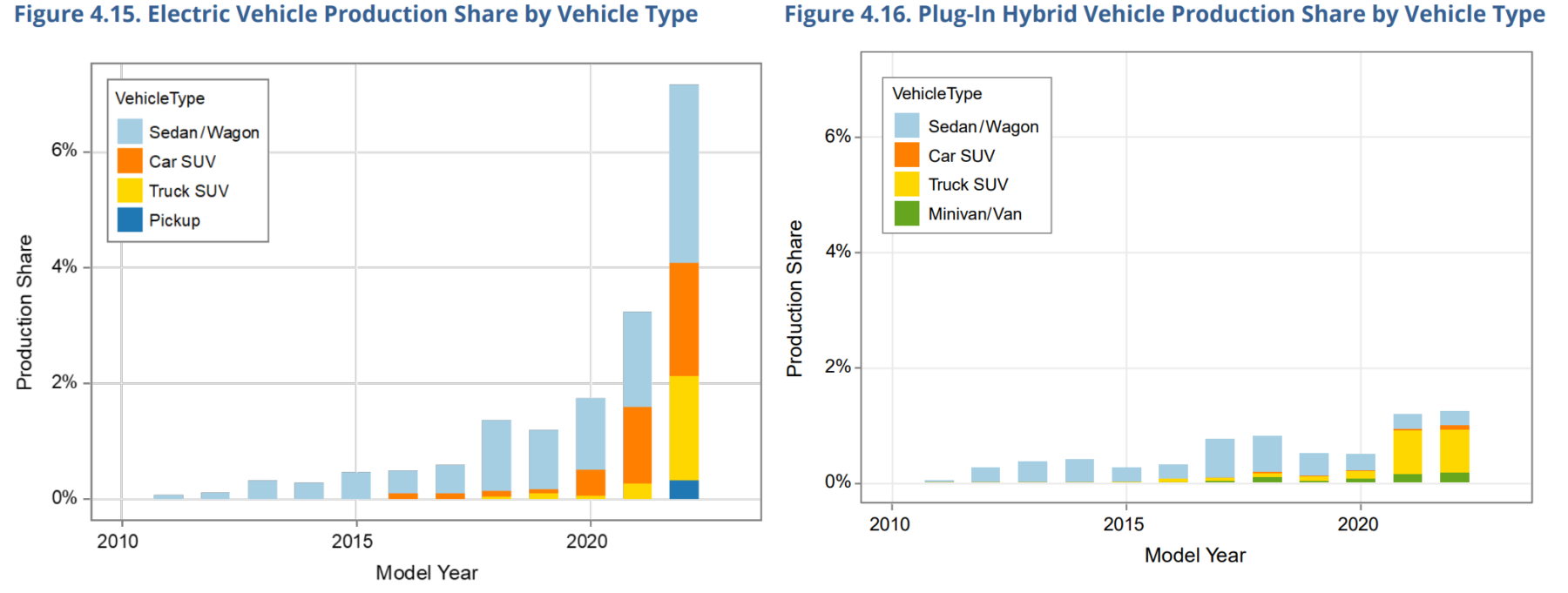

Darüber hinaus weist der Bericht darauf hin, dass ein größerer Anteil von batterieelektrischen Fahrzeugen als „Auto-SUVs“ betrachtet wird, während ein sehr kleiner Anteil von Plug-in-Hybriden (PHEVs) als gleich angesehen wird. Auf dieser Grundlage benachteiligt die Auslegung der Regel durch das Finanzministerium Voll-BEV gegenüber PHEV, wodurch die Umweltvorteile der Steuergutschrift für Elektrofahrzeuge verringert werden.

Zusammenfassend lässt sich sagen, dass die Entscheidung des Finanzministeriums, Fahrzeuge anders als die EPA zu klassifizieren, obwohl der Text des Inflationsminderungsgesetzes dies vorschreibt, unter Autoherstellern und EV-Enthusiasten gleichermaßen zu Kontroversen geführt hat. Der Schritt scheint die Verwirrung der Verbraucher zu verstärken, als ob die Steuergutschrift für Elektrofahrzeuge nicht schon verwirrend genug wäre. Fahrzeuge derselben Fahrzeuglinie mit demselben Chassis/Karosserie werden basierend auf individuellen Ausstattungen oder Konfigurationen unterschiedlich klassifiziert. Die IRS-Auslegung des Gesetzes reduziert die Anzahl der Elektrofahrzeuge, die für die Steuergutschrift in Frage kommen, und benachteiligt insbesondere Tesla und vollwertige BEV, was zu geringeren Umweltvorteilen führen würde. Es brüskiert auch die beliebtesten EVs von der höheren SUV-Preisobergrenze: jedes 5-sitzige Tesla Model Y, den Ford Mustang Mach-E und RWD-Versionen des VW ID.4.

Die vom Finanzministerium getroffenen Klassifizierungsentscheidungen stehen weder mit dem Wortlaut noch mit der Absicht des Inflationsminderungsgesetzes in Einklang, sind gegenüber Vollbatterie-Elektrofahrzeugen unfair und für die Verbraucher verwirrend.

Vielleicht ist es jedoch für das Finanzministerium noch nicht zu spät, den Kurs anzupassen und seine SUV-Klassifizierung mit dem Fuel Economy Labeling-Programm der EPA in Einklang zu bringen. Senden Sie Ihre Kommentare hier direkt an das Finanzministerium.

Schätzen Sie die Originalität und Berichterstattung über CleanTechnica von CleanTechnica? Erwägen Sie, Mitglied, Unterstützer, Techniker oder Botschafter von CleanTechnica zu werden – oder Gönner auf Patreon.

Sie möchten keine Cleantech-Story verpassen? Melden Sie sich an für tägliche Nachrichten-Updates von CleanTechnica auf E-Mail. Oder Folgen Sie uns auf Google News!

Sie haben einen Tipp für CleanTechnica, möchten werben oder einen Gast für unseren CleanTech Talk Podcast vorschlagen? Kontaktieren Sie uns hier.