Das Leben kommt schnell auf dich zu. Während dieser Thanksgiving-Woche gingen wir von höheren Renditen und der ersten Fed-Zinserhöhungsgeschichte zu einem starken Rückgang der Anleiherenditen und beängstigenden Schlagzeilen über eine neue COVID-Variante, Omicron, über. Wie verstehen wir das alles? In einem solchen wirtschaftlichen Umfeld ist es sogar möglich, dass Hypothekenzinsen auf 4% steigen und kann die Federal Reserve die Zinsen wirklich aggressiv anheben?

Schauen wir uns all diese Themen gemeinsam an.

Erste Zinserhöhung der Federal Reserve?

Diejenigen, die mir in den sozialen Netzwerken folgen, wissen von meiner Meinung zur ersten Zinserhöhung der Fed und wissen, was passieren muss, damit dieses Gespräch wirklich stattfindet. Meine Faustregel war immer, wenn ich von einer Nullzinspolitik aus arbeite, muss die 2-Jahres-Rendite darüber liegen 0,56% eine ehrliche Diskussion darüber zu führen. Kürzlich wurde dieser Meilenstein endlich erreicht – nur um mit diesen neuen Neuigkeiten über Omicron vom Tisch genommen zu werden.

Hier die 2-Jahres-Rendite vor der Schlagzeile der neuen Variante:

Derzeit ist die 2-Jahres-Rendite gesunken und liegt bei 0,50%. Erwarten Sie viel Volatilität bei den Anleiherenditen. Liegt die 2-Jahres-Rendite jedoch über 0,56 % und kann bis auf 80 Basispunkte ansteigen, steht die erste Zinserhöhung an. Die andere Datenlinie, um zu wissen, wann die erste Zinserhöhung legitim ist, ist, dass der US-Dollar in der Regel innerhalb der neuen Wirtschaftsexpansion vor der ersten Zinserhöhung der Fed seinen größten prozentualen Anstieg nach oben macht und derzeit eine Bewegung macht.

Der Dollar hat eine Aufwärtsbewegung gemacht, aber noch nichts Spektakuläres. Ich weiß, dass einige im Lager sind, die glauben, dass ein zu starker Dollar die Rohstoffpreise drücken kann, ähnlich wie es 2014-2015 mit den Ölpreisen der Fall war.

Wie wir unten sehen können, wurden die Ölpreise erschüttert, als der Dollar vor der ersten Zinserhöhung der Fed stärker wurde. Die Realität ist, dass die Weltwirtschaften es nicht mögen, wenn der US-Dollar zu stark wird.

Derzeit sind die Ölpreise gegenüber dem jüngsten Höchststand um etwa 15 US-Dollar gesunken. Für mich persönlich würde ich der ersten Fed-Zinserhöhung kein Gewicht beimessen, bis wir klar über 0,56% kommen und mit der Duration darüber bleiben.

10-Jahres-Rendite und Hypothekenzinsen

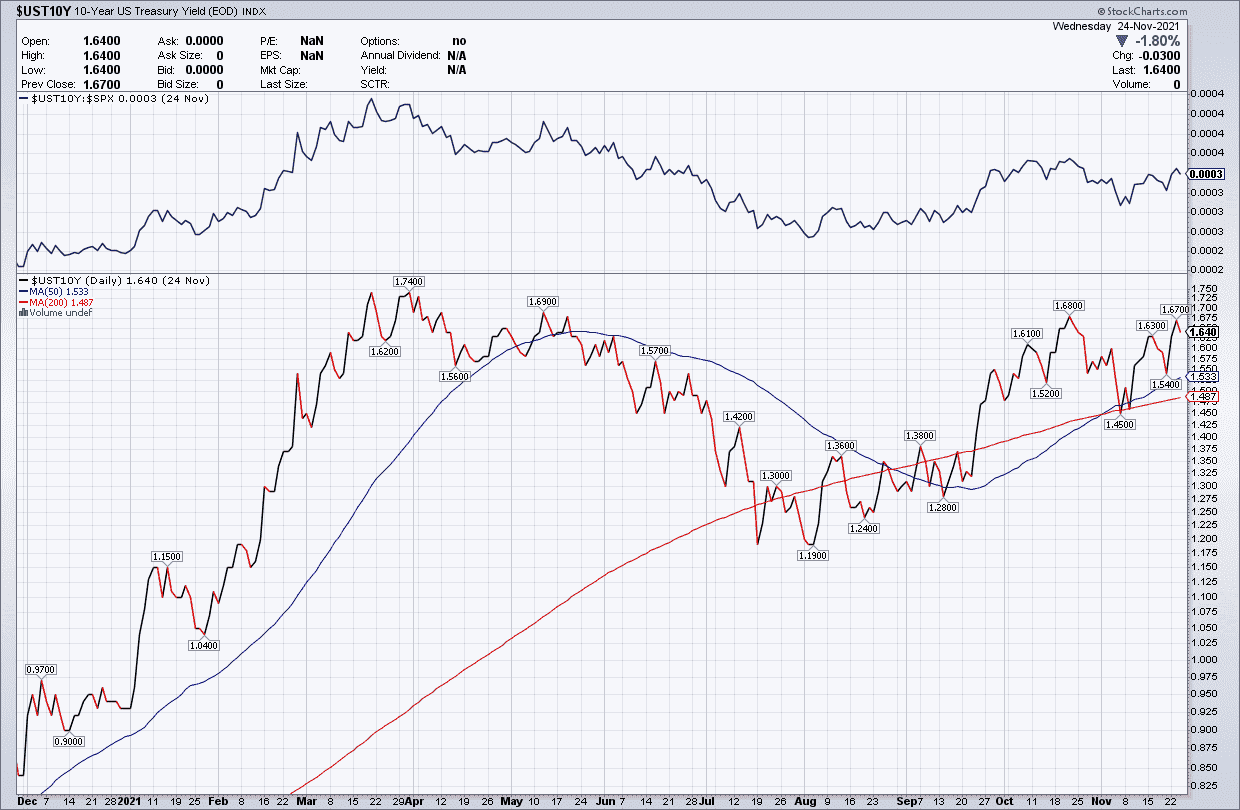

In Bezug auf die 10-Jahres-Rendite und die Hypothekenzinsen wird das Gespräch für den Wohnungsbau interessant. Meine Prognose für 2021 war, dass die 10-Jahres-Rendite in einer Spanne zwischen 0,62%-1,94%, mit einer Betonung, die ich bis zum 7. April 2020 gemacht habe, dass wir, wenn die Wirtschaft in Ordnung ist, eine Spanne zwischen 1,33% – 1,60%. Bevor uns die Neuigkeiten über die neue Variante genauso hart trafen wie die dritte Portion Kürbiskuchen, wurde die 10-Jahres-Rendite bei gehandelt 1,64%.

Lassen Sie mich alle daran erinnern, dass wir selbst im Jahr 2021 die heißesten Wirtschafts- und Inflationsdaten seit langem hatten, zusammen mit den flammendsten Inflationsdaten im Jahresvergleich. Auch mit den Gesprächen über die Ausweitung der Staatsschulden- und Zinserhöhungsdiskussion in der Nähe von fast 30 Billionen US-Dollar; die 10-Jahres-Rendite hatte 2021 keinen Tag, um auch nur zu versuchen, meine Kritik herauszufordern 1,94% Niveau noch. Ich habe kürzlich einen Artikel darüber geschrieben, warum es schwierig war, die Zinsen auf 4% zu erreichen; Der Trend ist dein Freund, Sohn!

In einem kürzlich erschienenen Podcast mit Sarah Wheeler – The Rundown, es wird eine wöchentliche Veranstaltung sein – habe ich darüber gesprochen, dass ich die einzige Person in Amerika sein könnte, die im Jahr 2022 über niedrigere Zinsen spricht. Es ist ein kleiner Vorgeschmack auf meine kommende Prognose für 2022 Ende Dezember. Hör zu.

Derzeit liegt die 10-Jahres-Rendite bei 1,48%. Mit einer Virus-Schlagzeile liegen die Anleiherenditen, die nicht über 1,60% gehandelt wurden, wieder innerhalb dieser Spanne von 1,33% -1,60%. Wenn Sie glauben, dass der Abwärtstrend seit 1981 Ihr Freund ist, sollte dies keine Überraschung sein.

Zwei Dinge, die ich im Auge behalte, die nicht passiert sind, betreffen die Finanzmärkte und die 10-Jahres-Rendite.

1. Wir hatten beim S&P 500 noch immer keine Börsenkorrektur von 10 % plus.

Dies würde typischerweise Geld in den Anleihenmarkt führen und die Renditen senken. Wir hatten Zeiten, in denen sich der Markt aufgrund höherer Renditen zurückzog. Bis jetzt hatten wir jedoch keine Marktkorrektur, wie es bei der vorherigen Expansion üblich war, die die längste Wirtschafts- und Beschäftigungsexpansion in der Geschichte war. Irgendwann werden sich die Märkte irgendwann normal verhalten, also kann Geld immer noch in Anleihen fließen und es sogar unter 1% bringen.

2. Der St. Louis Financial Stress Index hat sich zu Tode gelangweilt, und das kann auch nicht ewig dauern.

Die schwarze Nulllinie gilt als Normalspannung. Wir hatten Zeiten, in denen die Märkte reagierten und uns ohne Rezession über Null gebracht haben. Wie Sie sehen, passiert jedoch in letzter Zeit nicht viel. 2021 erinnert mich stark an 2017, als die Finanzmärkte in Ordnung waren, nur um 2018-2019 aufgrund der Stepptanz-Diskussionen über den Handelskrieg viel Drama zu bekommen.

Wir haben noch einen Monat im Jahr 2021, aber Sie bekommen, wo ich hin will. Wir hatten einfach das beste Wirtschaftswachstum seit sehr langer Zeit, die heißesten Inflationsdaten seit sehr langer Zeit und auch kein wirkliches Marktdrama. Trotzdem konnte die 10-Jahres-Rendite nicht einmal 1,94% testen. Die Wirtschaftswachstumsrate hat 2021 ihren Höhepunkt erreicht, und die Inflationsdaten werden nicht so heiß bleiben, es sei denn, das Lohnwachstum nimmt zu und wir haben seit langem ständig Versorgungsprobleme. Glauben Sie in diesem Wissen immer noch, dass die Raten im Jahr 2022 deutlich steigen werden?

Die Wirtschaft mit einer neuen COVID-Welle und Omicron-Variante

Eine Sache, die ich während der US-Wirtschaftserholung betont habe, ist, dass wir gelernt haben, Waren und Dienstleistungen mit einem aktiven Virus zu konsumieren, der uns infiziert und tötet. Das mag sehr seltsam klingen, aber es ist ein wichtiger Faktor, den Sie sich merken sollten. Die anfängliche Angst vor dem Virus lässt sich nicht mehr replizieren, weil wir von einem normalen Ruhezustand mit der längsten Expansion aller Zeiten in einen freien Falltauchgang übergegangen sind, weil wir als Wirtschaft erstarrt sind. Die mehrfachen Anstiege in den Fällen, obwohl sie nicht optimal für eine vollständige Flüssigkeitswirtschaft sind, haben die Erholung nicht verhindert.

Wie Sie unten sehen können, haben sich die Einzelhandelsverkäufe in einer Weise entwickelt, die nicht einmal ich für so lange ohne Mäßigung für möglich gehalten hätte.

Obwohl ich immer noch eine Abschwächung dieser Datenlinie erwarte, zeigt die Tatsache, dass die Einzelhandelsumsätze immer noch in Flammen stehen, wie gut es den US-Verbrauchern geht. Ich habe dies kürzlich in einem Artikel darüber angesprochen, warum Hypothekenschulden in Amerika wieder großartig sind. Der Cashflow amerikanischer Eigenheimbesitzer mit eingebautem Eigenkapital ist der beste, den es je gab.

Der amerikanische Verbraucher ist in guter Verfassung, und die demografische Entwicklung der Haushaltsbildung bedeutet, dass wir genug Leute haben, um diese Expansion fortzusetzen. Zwei Dinge unterscheiden sich jedoch in 2022 von denen, die wir in den Jahren 2020-2021 hatten:

1. Persönliche Ersparnisse:

Während die persönlichen Ersparnisdaten derzeit noch sehr gut sind, wurden die überschüssigen Ersparnisse abgezogen, und wie Sie bei den Einzelhandelsverkäufen sehen können, haben die Menschen ausgegeben. Die überschüssigen Dollars in der Wirtschaft aus der Katastrophenhilfe sind nicht mehr im System.

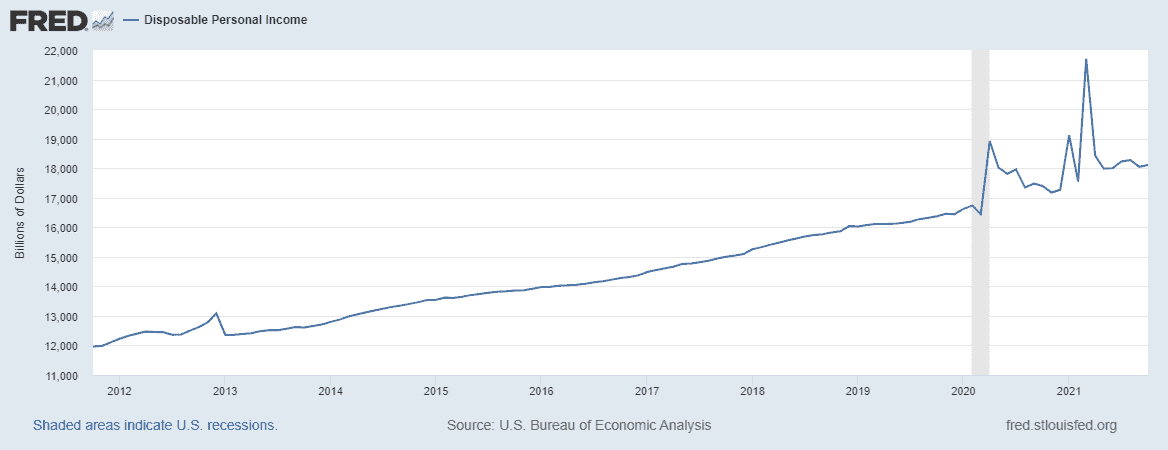

2. Verfügbares persönliches Einkommen

Auch wenn sich das verfügbare persönliche Einkommen ebenfalls auf einem sehr gesunden Niveau befindet, wird auch der Überschuss aus der Katastrophenhilfe von dieser Datenleitung abgezogen. Es sieht nicht so aus, als ob der Appetit auf zusätzliche Katastrophenhilfe angesichts der bevorstehenden Midterms nicht mehr vorhanden wäre.

Es ist offensichtlich, dass die überschüssigen Ersparnisse der Amerikaner ausgegeben wurden; Vergessen Sie jedoch nicht, dass Millionen von amerikanischen Arbeitsplätzen zurückgekehrt sind. Die Daten zu den Arbeitslosenansprüchen sind jetzt wieder auf dem Niveau, das wir zuletzt 1969 gesehen haben.

Mit über 10 Millionen Ob-Eröffnungen!

Wir arbeiten immer noch an unserem Weg zurück, um alle durch COVID-19 verlorenen Arbeitsplätze zu bekommen, was Ich glaube immer noch, dass wir zurückkommen können bis September 2022 oder früher.

Wie Sie oben sehen können, sind wir, obwohl die Katastrophenhilfe bereits in der Wirtschaft ausgegeben wurde, heute viel besser aufgestellt als im März 2020. Wenn die Wirtschaft merklich schwächer wird, haben wir Möglichkeiten, dies zu verfolgen. Darüber habe ich kürzlich auf HousingWire geschrieben.

Genießen Sie vorerst Ihr Thanksgiving-Feiertagswochenende, seien Sie schlau und haben Sie Spaß! Wenn die 2-Jahres-Renditen über 0,56 % steigen und die Duration auf 0,80 % zusteuert, dann können wir ein echtes erstes Gespräch über eine Zinserhöhung durch die Fed führen. Die 10-Jahres-Rendite konnte schon sehr lange nicht mehr über 2% steigen und Hypothekenzinsen über 4% scheinen eine ferne Erinnerung zu sein. Wir werden all diese Brücken Tag für Tag gemeinsam überqueren, und jetzt kann ich mit einem wöchentlichen Podcast auf HousingWire wöchentliche Updates bereitstellen.

Wird die Omicron-Variante die erste Zinserhöhung der Fed stoppen? erschien zuerst auf HousingWire.