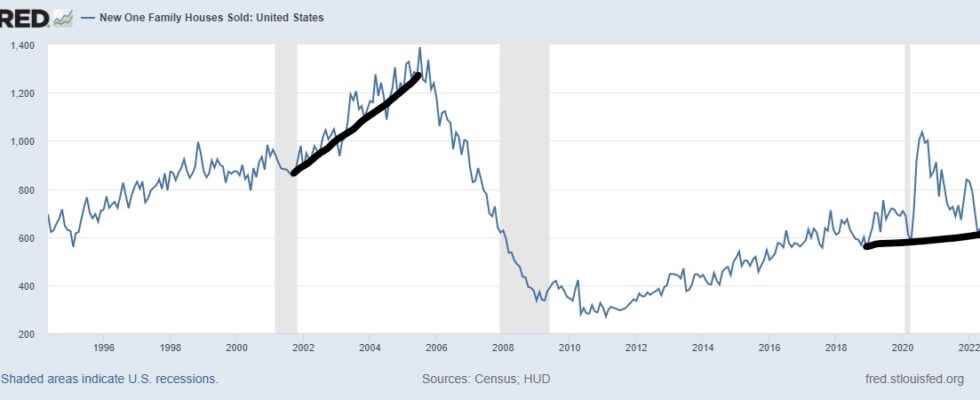

Die Verkäufe neuer Eigenheime im September übertreffen die Erwartungen, aber seien Sie nicht zu aufgeregt. Während das monatliche Angebot in diesem Bericht gestiegen ist, wurden die vorherigen Berichte alle nach unten revidiert und die Verkaufsniveaus sind immer noch historisch niedrig. Die Verkäufe neuer Eigenheime liegen jetzt unter dem Rezessionsniveau von 2000 und sind bis auf das Niveau von 1996 gefallen, als die Zinssätze nahe bei 8 % lagen.

Wie ich immer versucht habe, anhand von Hausverkaufsdaten zu betonen, hatten wir keinen massiven Kreditverkaufsboom wie in den Jahren der Immobilienblase, also können wir keinen ähnlich großen Verkaufseinbruch haben, der von solch historisch hohen Niveaus ausgeht. Dies ist insofern positiv, als dieser Abschwung besser zu bewältigen ist: Die Verkäufe wurden nicht durch einen Kreditboom gesteigert, der durch exotische Darlehensschuldenstrukturen angekurbelt wurde, daher ist es vernünftiger, das niedrigste Verkaufsniveau zu finden.

Aus Volkszählung: Die Verkäufe neuer Einfamilienhäuser im September 2022 beliefen sich auf eine saisonbereinigte Jahresrate von 603.000, laut Schätzungen, die heute gemeinsam vom US Census Bureau und dem Department of Housing and Urban Development veröffentlicht wurden. Dies liegt 10,9 Prozent (±15,2 Prozent)* unter der revidierten August-Rate von 677.000 und 17,6 Prozent (±15,9 Prozent) unter der Schätzung vom September 2021 von 732.000.

Während der Jahre der Immobilienblase boomten der Verkauf neuer Eigenheime, die Baubeginne, die Preise und die Kreditnachfrage auf ein extremes Niveau. Dies war eine sehr ungesunde Konstellation, da die Nachfrage sich nicht selbst aufrechterhalten konnte und neue Eigenheimverkäufe und -anfänge auf einen erheblichen, schnellen Rückgang eingestellt waren. Wie Sie unten sehen können, arbeiten wir heute nicht auf erhöhten Ebenen.

Dies bedeutet nicht, dass die Verkäufe von hier aus nicht weiter sinken können, insbesondere bei steigenden Hypothekenzinsen. Es zeigt jedoch, dass die Bauherren im Vergleich zu den Jahren der Immobilienblase besser darin sind, ihre Angebots- und Nachfrageungleichgewichte zu bewältigen. Wir sahen eine gewisse Stabilisierung der Daten, als die Hypothekenzinsen von 6,25 % auf 5 % fielen. Allerdings haben wir es jetzt mit einem Hypothekenzins von 7 % zu tun.

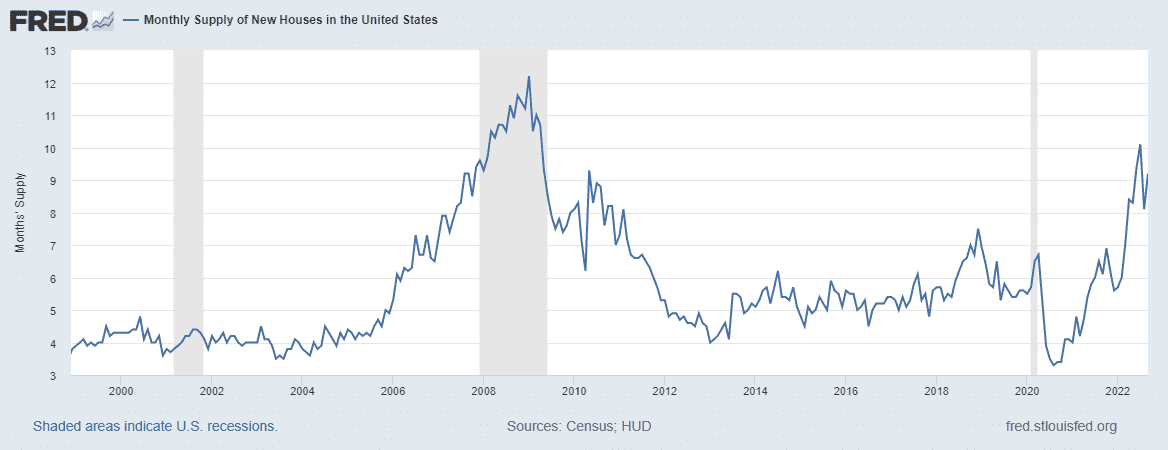

Der monatliche Vorrat ist in diesem Bericht gewachsen, und diese Datenlinie war in den letzten 10 Jahren immer entscheidend für meine wirtschaftliche Arbeit.

Meine Faustregel für die Antizipation des Bauherrenverhaltens basiert auf dem Dreimonatsdurchschnitt des Angebots:

- Wenn Versorgung ist 4,3 Monate, und darunter ist dies ein ausgezeichneter Markt für Bauherren.

- Wenn Versorgung ist 4,4 bis 6,4 Monate, das ist nur ein OK-Markt für die Bauherren. Sie werden so lange bauen, wie die Verkäufe neuer Eigenheime wachsen.

- Die Bauherren werden den Bau zurückziehen, wenn der Vorrat reicht 6,5 Monate.

Aus der Volkszählung: Zum Verkauf stehendes Inventar und Vorrat für Monate. Die saisonbereinigte Schätzung der zum Verkauf stehenden neuen Häuser betrug Ende September 462.000. Dies entspricht einer Lieferung von 9,2 Monaten zum aktuellen Verkaufskurs.

Wir sind weit davon entfernt, den Verkauf von neuen Eigenheimen aus einer Rezession herauszuholen, da das monatliche Angebot anhält 9.2 Monate. Dies ist ein großer Unterschied zum bestehenden Hausverkaufsmarkt, wo es nur ein Angebot gab 3.2 Monaten, trotz der enormen Nachfrage in diesem Jahr.

Die Bauherren haben ihre Lektion gelernt

Das andere Problem mit dem Baubedarf ist, dass die Bauherren ewig brauchten, um Häuser zu bauen. Als die Zinsen bereits im März stiegen, war das Geschäftsmodell mit vielen im Bau befindlichen Häusern erheblich gefährdet.

Die Bauherren haben dieses Jahr mit mehr Stornierungen zu kämpfen als im Vorjahr. Da die Hypothekenzinsen in einem Jahr so stark gestiegen sind, haben alle Häuser, die mit Zinsen zwischen 3 % und 4 % einen Vertrag abgeschlossen haben, Probleme mit Zinsen zwischen 6 % und 7 %. Einige Hauskäufer qualifizieren sich einfach nicht für das Haus mit den höheren Raten, sodass ihre Transaktion storniert werden muss. Dies ist ein Risiko für das Geschäftsmodell der Bauherren: Wenn es lange dauert, ein Haus fertigzustellen, ist das Risiko einer Zinserhöhung real.

Die Bauherren achten darauf, ihre Angebots- und Nachfrageungleichgewichte zu bewältigen. Sie stecken nicht einfach den Kopf runter und bauen, bauen und bauen. Sie müssen das Vertrauen haben, dass sie die Häuser verkaufen können, mit deren Bau sie noch nicht einmal begonnen haben. Wenn also die Hypothekenzinsen steigen – und das haben sie in erheblichem Maße –, trifft das das Vertrauen der Bauherren.

Das Baumaterial-Bild:

- 1.1 Monaten Lieferung ist fertiges Produkt

- 6.0 Monaten Lieferung befindet sich noch im Aufbau

- 2.1 Monate von Häusern haben noch nicht einmal mit dem Bau begonnen

Wir haben 56.000 neue Häuser zum Verkauf fertiggestellt. Wir haben 301.000 Häuser im Bau – das ist historisch hoch. Die Zahl der Häuser, die noch nicht einmal angefangen haben, liegt bei 105.000.

Stellen Sie sich für eine gewisse Perspektive vor, dass all die Häuser, die im Bau waren, und diejenigen, die noch nicht einmal angefangen haben, auf magische Weise über Nacht auf den Markt kamen, weil der Weihnachtsmann und seine Elfen beschlossen haben, den Bauherren zu Weihnachten zu helfen. Derzeit haben die Bauherren Käufer, die diese Häuser bewohnen, mit Ausnahme derjenigen, die die Transaktion beim Abschluss stornieren. Angenommen, alle Käufer von neuen Eigenheimen kündigen ihre Verträge und diese Eigenheime werden in die Kategorie „unverkaufter Bestand“ aufgenommen, wodurch die Bestandsdaten auf 1.656.000 steigen würden. Das liegt immer noch unter dem niedrigen Vier-Jahrzehnt-Durchschnitt von 2 bis 2,5 Millionen aktiven Angeboten

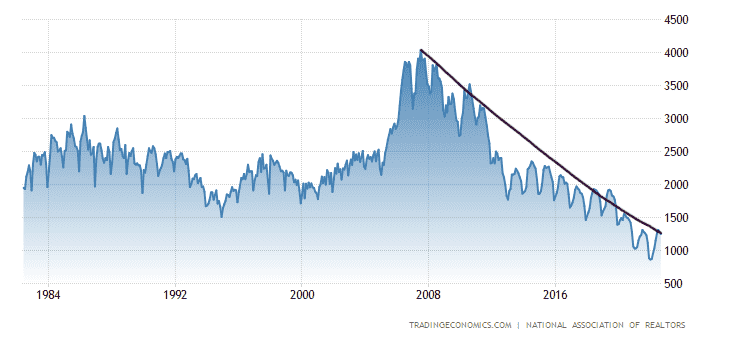

NAR Gesamtvorhandener Bestand: 1.250.000

Wie wir sehen können, befindet sich der Wohnungsmarkt immer noch in einer Rezession. Die Verkäufe neuer Eigenheime sind so stark zurückgegangen, dass die monatlichen Angebotsniveaus für mich einen Schlüsselbereich dahin brachen, wo die Bauherren ihren Wohnungsneubau mit Einfamilienhäusern stoppen.

Wir können auch sehen, dass wir nicht so viele fertige Häuser haben, mit denen wir beginnen können, und die Häuser, die sich im Bau befinden oder noch nicht einmal begonnen haben, sind auch keine große Hilfe. Der Sektor des Verkaufs neuer Eigenheime ist jedoch für die Wirtschaft von entscheidender Bedeutung, da Baujobs und große Artikel hier unerlässlich sind. Wenn die Zinsen fallen, können wir sehen, dass das 5%-Niveau einige Käufer in diesen Markt gebracht hat. Wenn die Zinsen über 7 % liegen, wird dieser Sektor problematischer.

Vorerst geht die Immobilienrezession weiter: Verkäufe, Produktion, Arbeitsplätze und Einkommen im Wohnungsbau fallen alle zusammen. Bis die Hypothekenzinsen fallen, werden wir uns immer noch in diesem Umfeld befinden. Wir alle sollten uns für die 910.000 Zwei-Einheiten-Wohnungen einsetzen, die sich noch im Bau befinden, um für den Mietmarkt ausgebaut zu werden. Wenn die Mietinflation sinkt, wirkt sich das auf die Inflationsdaten aus und macht die Bundesreserve weniger restriktiv, vor allem im Jahr 2023. Bis die Zinsen fallen, wird der Sektor für den Verkauf neuer Eigenheime jedoch Schwierigkeiten haben, das Angebot zu senken und die Nachfrage so weit zu steigern, dass sie das Vertrauen haben, mehr Einfamilienhäuser zu bauen.

Der Beitrag Wo ist der Boden für den Verkauf neuer Eigenheime? erschien zuerst auf HousingWire.