Wir haben in den USA nur noch 2,6 Monate Wohnungsbestand, nachdem wir das größte Absturzjahr für Eigenheimverkäufe in der Geschichte hinter uns gebracht haben. Das ist, wo wir heute in Amerika sind. Wie erwartet gingen die Verkäufe bestehender Eigenheime von Februar bis März zurück, da der Bericht des Vormonats intensiv war.

Wir haben eine praktikable Bandbreite für Verkäufe im Jahr 2023 auf dem Markt für bestehende Eigenheimverkäufe zwischen 4 Millionen und 4,6 Millionen. Wenn wir unter 4 Millionen tendieren – eine Möglichkeit, da neue Listungsdaten auf Allzeittiefs tendieren – dann haben wir eine viel schwächere Nachfrage, als die Leute denken. Wenn wir jetzt ein paar Verkaufsdrucke über 4,6 Millionen bekommen, dann ist die Nachfrage besser als der anfängliche Aufschwung, den wir Anfang des Jahres hatten.

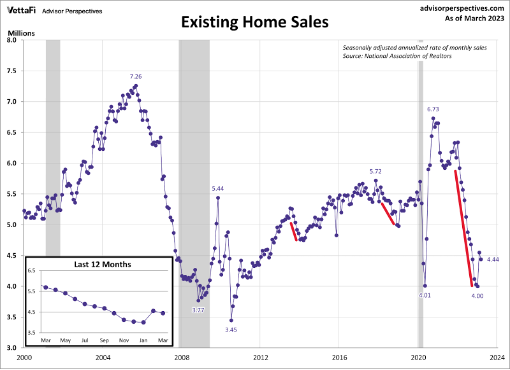

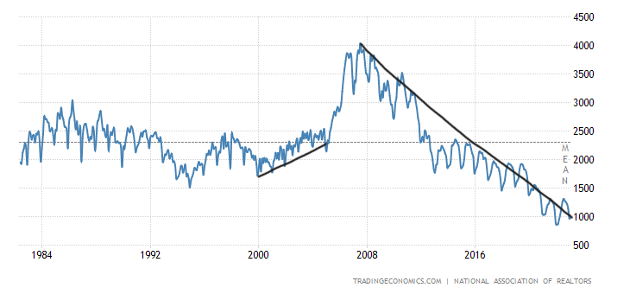

Um zum Verkaufssortiment vor COVID-19 zurückzukehren, müssen wir den Trend der bestehenden Eigenheimverkäufe sehen 4.72 – 5.31 Millionen für mindestens 12 Monate. Das passiert nicht. Wir arbeiten von einer niedrigen Messlatte aus, und wie ich im Laufe der Jahre betont habe, ist es nach 1996 sporadisch, einen monatlichen Verkaufstrend unter 4 Millionen zu haben. In der folgenden Grafik mit den eingezeichneten roten Linien können Sie sehen, wie unterschiedlich der Verkaufscrash im Jahr 2022 im Vergleich zu den letzten beiden Zeiten war, als die Kurse stiegen und die Verkäufe fielen.

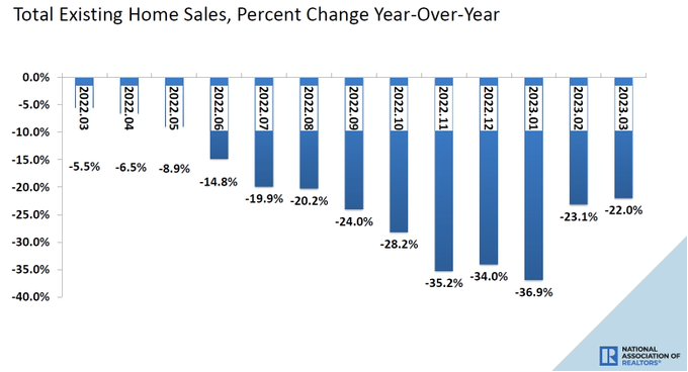

Aus NAR:Gesamtverkäufe bestehender Eigenheime – abgeschlossene Transaktionen, die Einfamilienhäuser, Reihenhäuser, Eigentumswohnungen und Genossenschaften umfassen – fielen von Februar um 2,4 % auf eine saisonbereinigte Jahresrate von 4,44 Millionen im März. Im Jahresvergleich ging der Umsatz um 22,0 % zurück (gegenüber 5,69 Millionen im März 2022).

Letztes Jahr hatten wir einen erheblichen Umsatzrückgang auf dem Markt für den Verkauf bestehender Eigenheime, der sich im Laufe des Jahres verschlimmerte. Wenn wir uns die Jahresvergleichsdaten für den Rest des Jahres ansehen, müssen wir bedenken, dass sich die Umsatzrückgänge im Jahresvergleich verbessern werden, nur weil die Wettbewerbe einfacher werden. Das wird gegen die zweite Hälfte des Jahres 2023 an Fahrt aufnehmen, und wir könnten gegen Ende des Jahres einige positive Jahresvergleichsdaten sehen.

NAR: Im Jahresvergleich ging der Umsatz um 22,0 % zurück (gegenüber 5,69 Millionen im März 2022).

Ein Aspekt, den ich in diesem Bericht nicht sehen wollte, ist, dass die Tage am Markt zurückgegangen sind und wieder unter 30 Tage liegen. Dies ist die Realität unserer Welt: Die Gesamtzahl aktiver Angebote liegt immer noch nahe dem Allzeittief und die Nachfrage ist seit dem 9. November 2022 stabil.

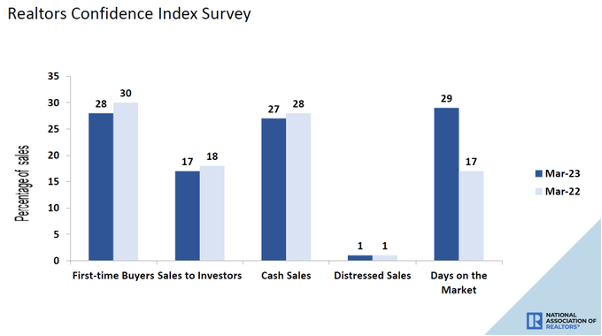

Wie wir in den folgenden Daten sehen können, sind die Tage auf dem Markt auf 29 Tage zurückgegangen. Ich hoffe, dass es nicht tiefer geht. Für einen historischen Kontext, damals im Jahr 2011, betrug diese Datenlinie 101 Tage.

NAR: Erstkäufer waren im März für 28 % der Verkäufe verantwortlich; Privatanleger kauften 17 % der Häuser; Barverkäufe machten 27 % der Transaktionen aus; Notverkäufe machten 1 % des Umsatzes aus; Immobilien blieben in der Regel 29 Tage auf dem Markt.

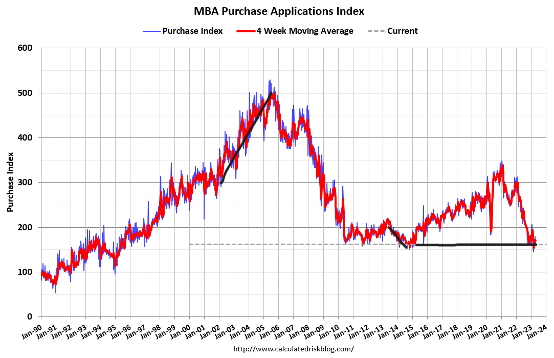

Wenn ich über die Stabilisierung der Nachfrage seit dem 9. November spreche, betrachte ich die Kaufanwendungsdaten seit diesem Datum, und – mit Ausnahme einiger Urlaubswochen, auf die ich kein Gewicht lege – die wir hatten 15 Positivdrucke versus sechs Negativabzüge jener Zeit. Das folgende Diagramm sieht also zwar nicht so aus, wie wir es bei der COVID-19-Erholung gesehen haben, aber es hat sich stabilisiert.

Das meiste Gewicht lege ich auf diese Datenlinie von der zweiten Januarwoche bis zur ersten Maiwoche. Nach Mai sinken traditionell die Gesamtmengen normalerweise. Jetzt, nach 2020, hatten wir drei Jahre in Folge Ende des Jahres Läufe in dieser Datenlinie, um alles durcheinander zu bringen. Allerdings halte ich an meiner bisherigen Arbeit fest, die ich gesehen habe acht Positivdrucke versus sechs Negativabzüge in diesem Jahr. Ich würde dies also nicht als boomenden Nachfrageschub nach oben bezeichnen, sondern nur als Stabilisierungsphase mit einem niedrigen Kursstab.

NAR: Der gesamte Wohnungsbestand, der Ende März registriert wurde, betrug 980.000 Einheiten, 1,0 % mehr als im Februar und 5,4 % mehr als vor einem Jahr (930.000). Unverkaufte Bestände liegen beim aktuellen Verkaufstempo bei einem Angebot von 2,6 Monaten, unverändert gegenüber Februar, aber höher als 2,0 Monate im März 2022.

Der gesamte Wohnungsbestand ist zwar im Jahresvergleich gestiegen, liegt aber immer noch nahe an Allzeittiefs, und auch das monatliche Angebot ist im Jahresvergleich gestiegen. Wie wir alle wissen, erreichte der Wohnungsbestand im Jahr 2022 jedoch ein Allzeittief, sodass Sie Kontext benötigen, wenn Sie über die Jahresdaten sprechen. Wie wir unten sehen können, stieg der gesamte aktive Wohnungsbestand ab 2000 an 2 Million Zu 2,5 Millionen bevor wir den massiven Stressanstieg im Angebot von 2005 bis 2007 sahen.

Die NAR-Daten sehen ein bisschen rückwärts aus. Wenn Sie also aktuellere wöchentliche Daten wünschen, schreibe ich den Housing Market Tracker jede Woche am Sonntagabend, um Ihnen diese Informationen zu geben.

Eine Sache, die höhere Hypothekenzinsen mit Sicherheit bewirkt haben, ist, dass sich das Wachstum der Eigenheimpreise seit dem großen Anstieg der Zinsen merklich abkühlt. Dieses Wachstum kühlt sich nicht so stark ab, wie ich es gerne hätte, was an mein Preiswachstumsmodell für die Jahre 2020-2024 für einen stabilen Immobilienmarkt gebunden ist. Allerdings nehme ich, was ich an dieser Stelle bekommen kann.

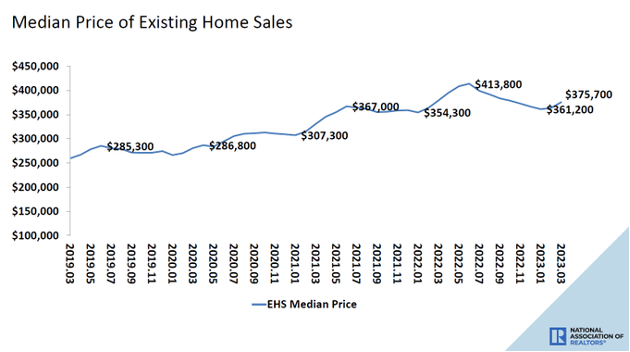

NAR: Der mittlere Preis für Bestandsimmobilien für alle Wohnungstypen betrug im März 375.700 $, ein Rückgang von 0,9 % gegenüber März 2022 (379.300 $). Der Preis stieg in drei Regionen leicht an, fiel jedoch im Westen.

Die schockierendsten Daten, die wir auf dem Immobilienmarkt seit dem großen Absturz bei den Hausverkäufen gesehen haben, sind, wie niedrig die Bestände in den USA immer noch sind – mit Ausnahme derjenigen, die HousingWire lesen oder den HousingWire Daily-Podcast hören.

Denken Sie daran, dass die Inventarkanäle jetzt anders sind, weil die Kreditkanäle in den USA nach 2010 anders sind. Außerdem hat sich die Nachfrage seit dem 9. November stabilisiert. Wenn wir also über Immobilien in den USA sprechen, verwenden wir die sinnvollen Daten.

Stabile Nachfrage, niedriger Wohnungsbestand und keine Zwangsverkäufe sind der Grund, warum wir den wöchentlichen Tracker erstellt haben, um uns auf genaue Daten und das zu konzentrieren, was für die Wohnungswirtschaft und die US-Wirtschaft am wichtigsten ist.