Als letzte der wichtigen Zentralbanken signalisiert auch die EZB eine Drosselung der Geldpolitik. Das Umfeld für Investoren bleibt anspruchsvoll.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

250 Milliarden Dollar.

Diesen Betrag hat Meta Platforms am Donnerstag an Börsenwert verloren, nachdem das Mutterhaus von Facebook am Abend zuvor mit seinen Quartalszahlen enttäuscht hatte. Die News von Facebook sandten eine Schockwelle durch die Märkte.

280 Milliarden Dollar.

Diesen Betrag hat Amazon am Donnerstag nach Handelsschluss an Börsenwert gewonnen, nachdem der E-Commerce-Riese robuste Zahlen zu seinem vierten Quartal vorgelegt hatte.

Diese Summen – sie liegen deutlich über der gesamten Marktkapitalisierung einer Novartis – zeigen das unfassbare Gewicht, das die amerikanischen Tech-Giganten auf die Waage bringen. Und sie zeigen auch, wie brutal Unternehmen in der laufenden Saison der Jahresabschlüsse bestraft werden, wenn sie die Erwartungen nicht erfüllen.

Facebook war im Konzert der Tech-Giganten bis jetzt ein Ausreisser; die FANGMAN-Kollegen Apple, Microsoft, Alphabet (Google) und Amazon haben alle geglänzt und den Aktienmärkten nach den Erschütterungen im Januar wieder etwas Halt gegeben.

Nebst den Unternehmensabschlüssen sind es derzeit aber vor allem die Zentralbanken, die an den Märkten für Impulse sorgen. Nachdem in den Vorwochen alle Augen auf die US-Notenbank (Fed) gerichtet waren, standen diese Woche die Europäer im Fokus: die EZB und die Bank of England.

Mit gut drei Monaten Verzögerung zu ihrem Pendant in Washington hat nun auch die Europäische Zentralbank realisiert, dass sie den Inflationsdruck viel zu lange unterschätzt hat. Erstmals liess deshalb am Donnerstag EZB-Chefin Christine Lagarde durchblicken, dass in Frankfurt eine geldpolitische Drosselung auf dem Programm steht.

Schauen wir’s uns genauer an.

Eine Leitzinserhöhung der EZB 2022 ist nicht mehr ausgeschlossen. Das ist, vereinfacht ausgedrückt, die Nachricht, die Lagarde am Donnerstag an die Finanzmärkte sandte.

Das Führungsgremium der EZB ist von seiner Einschätzung, wonach die erhöhte Inflation in der Eurozone bloss ein vorübergehendes Phänomen sei, abgerückt. Lagarde bezeichnete das Inflationsrisiko in ihrem Auftritt vor der Presse als «nach oben geneigt».

Einen konkreten Entscheid hat die EZB zwar noch nicht gefällt. Aber nach aktuellem Kenntnisstand ist davon auszugehen, dass an der EZB-Sitzung vom 10. März im Rahmen des vierteljährlichen Wirtschaftsberichts eine Kalibrierung der Geldpolitik beschlossen wird. Im Zentrum steht dabei zunächst eine beschleunigte Drosselung der monatlichen Anleihekäufe (Tapering), um den Weg für Zinserhöhungen zu ebnen.

Die Ökonomen von Bank of America gehen davon aus, dass das Tapering im September abgeschlossen werden soll und danach bis Ende 2022 zwei Zinserhöhungen à jeweils 0,25% folgen sollen. Das würde bedeuten, dass der Leitzins der EZB von –0,5 auf 0% steigt.

Selbstverständlich sind das erst kleine Schritte, aber der Gesinnungswandel an der Spitze der EZB erinnert an die US-Notenbank im Herbst: Noch im September galt an der Fed-Spitze eine Erhöhung der Leitzinsen im Jahr 2022 als praktisch ausgeschlossen, damals kam erst das Tapering allmählich auf die Agenda. Heute, kein halbes Jahr später, steht das Tapering bereits kurz vor dem Abschluss, und das Fed stellt für 2022 vier bis fünf Zinserhöhungen in Aussicht.

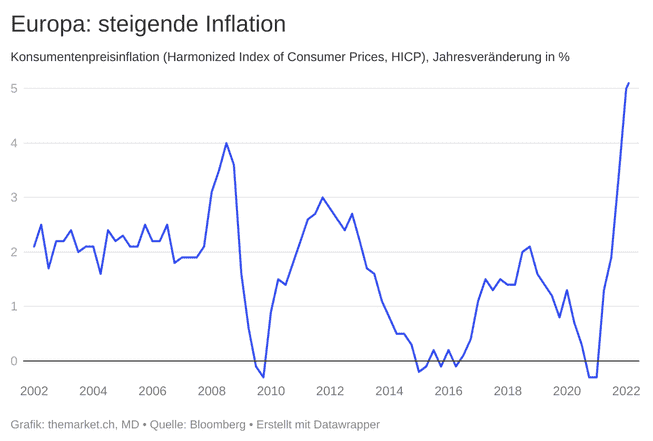

Zwei Faktoren dürften das Umdenken an der EZB-Spitze beschleunigt haben: Die Inflation in der Eurozone stieg im Januar um 5,1%. Das ist der höchste Wert in der Geschichte der Währungsunion:

Wichtiger noch als der eigentliche Wert ist die Tatsache, dass die Inflationsdaten die Erwartungen der Ökonomen weit übertroffen haben. Sie hatten im Schnitt mit einem Rückgang auf 4,4% gerechnet, nach dem vermeintlichen Höchstwert von 5% im Dezember.

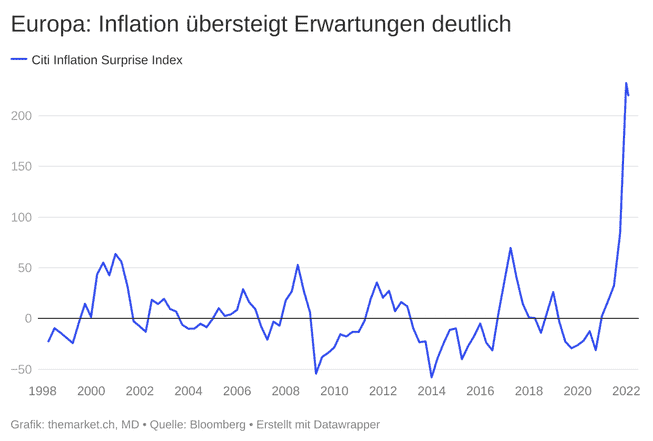

Der von Citigroup ermittelte Inflation Surprise Index, der die Abweichung der Inflationsdaten in Europa relativ zu den Erwartungen misst, zeigt das Ausmass der Fehleinschätzungen:

Der zweite Faktor, der die Diskussion in Frankfurt beeinflusst haben dürfte, war die Feststellung, dass die EZB die «letzte Taube am Himmel» ist. Das Fed hat unter dem Vorsitz von Jerome Powell eine deutliche Kehrtwende (engl. «Pivot») vollzogen. Auch die Bank of England (BoE) ist auf dem Pfad der geldpolitischen Straffung ein gutes Stück weiter: Sie beschloss am Donnerstag eine weitere Leitzinserhöhung um 0,25% – die zweite innerhalb von zwei Monaten.

Die EZB als die «letzte Taube am Himmel».

Das neunköpfige Führungsgremium der BoE fasste den Zinsentscheid mit einer Mehrheit von 5:4. Bemerkenswert dabei ist aber, dass sich die Minderheit von vier Stimmen nicht etwa für keine Zinserhöhung, sondern gleich für eine «doppelte» Erhöhung um 0,5% ausgesprochen hatte.

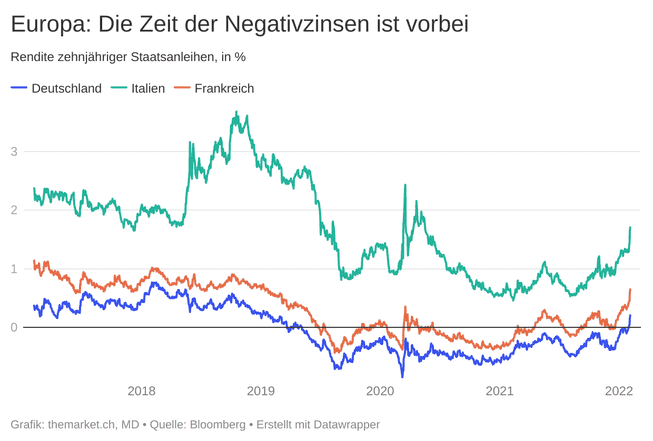

Der europäische Bondmarkt reagierte prompt auf die Signale aus Frankfurt. Die Rendite zehnjähriger deutscher Bundesanleihen stieg am Donnerstag im Nachgang der Aussagen von Lagarde mit 0,2% auf den höchsten Stand seit Anfang 2019. Auch in anderen Euro-Staaten steigen die Bondrenditen deutlich:

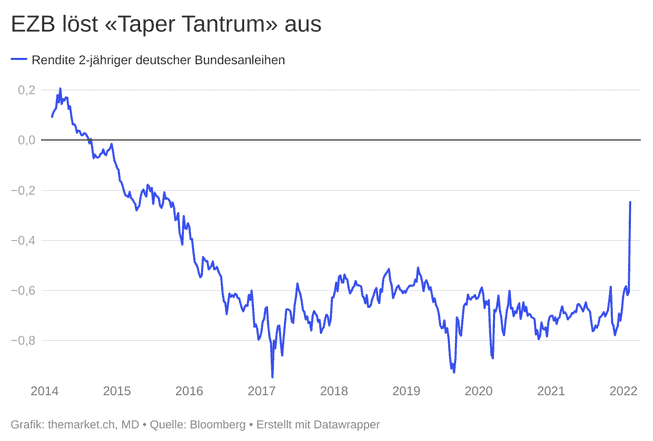

Die kurzfristigen Staatsanleihen preisen den «Lagarde Pivot» mit deutlicher Heftigkeit ein. Die Rendite zweijähriger deutscher Bundesanleihen ist im Wochenverlauf um bis zu 40 Basispunkte auf –0,25% gestiegen. Das ist der höchste Wert seit 2015:

Ein Lichtblick für die Schweiz: Sollte die EZB tatsächlich im Herbst beginnen, die Leitzinsen zu erhöhen, wird die Schweizerische Nationalbank wohl keinen Tag zögern, die Zinsen ebenfalls anzuheben.

So ähnlich die Schritte von Powell und Lagarde sind, so muss doch berücksichtigt werden, dass es Fed und EZB mit unterschiedlichen primären Dilemmas zu tun haben. Für das Fed liegt die Schwierigkeit im Arbeitsmarkt (vgl. Kapitel 3). Für die EZB sind es die wilden Energiepreise, die die geldpolitische Arbeit erschweren.

Die Inflationsdaten in Europa sind ausserordentlich stark von den Energiepreisen beeinflusst. Die Kernrate der Inflation, ohne Energie und Nahrungsmittel, lag im Januar auf 2,3%. Das ist zwar über der Komfortzone, liegt aber deutlich tiefer als die Kernrate in den USA (5,5%).

Die Inflation der Energiepreise erreichte in Europa im Januar satte 28,6%. In Italien schlugen die Energiepreise sogar mit einem Plus von 38,6% in die Statistik ein.

Selbstredend ist eine Straffung der Geldpolitik durch die EZB völlig nutzlos, um die Energiepreise zu senken. Trotzdem ist es mittlerweile offensichtlich, dass es sich Lagarde aus politischen Gründen nicht mehr leisten kann, den sich verbreiternden Aufwärtsdruck in den Preisen zu ignorieren.

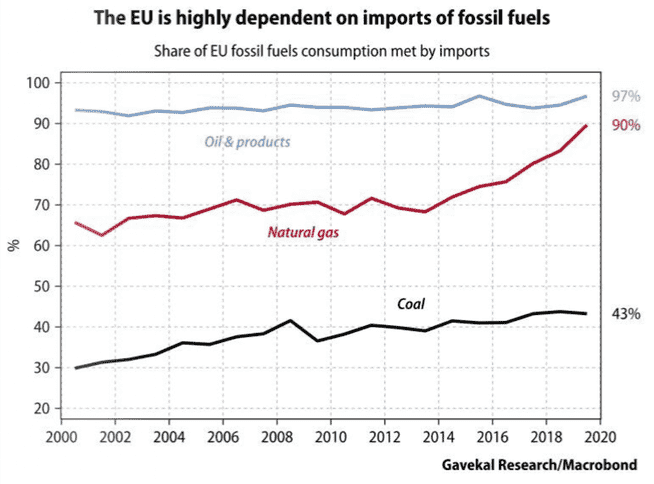

In diesem Zusammenhang rächt sich die geostrategische Abhängigkeit Europas von Energie-Importen. 97% des Erdöls und 90% des Erdgases, das in der EU verbraucht wird, stammt von ausserhalb der Union:

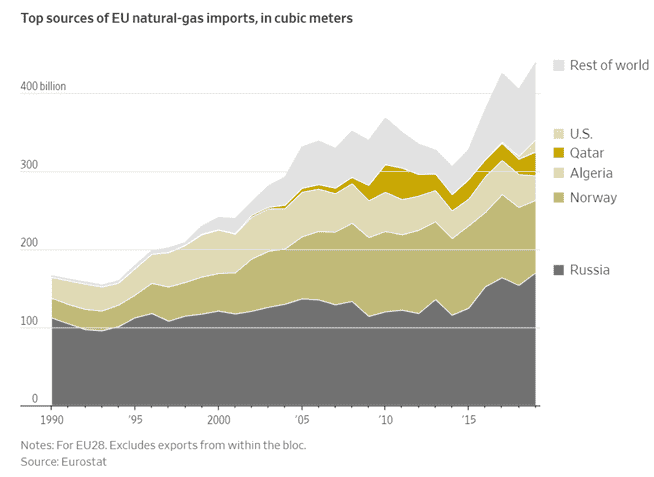

Der Hauptteil der Importe fossiler Energieträger stammt aus Russland. Hier zur Veranschaulichung die Herkunftsländer der europäischen Erdgas-Importe:

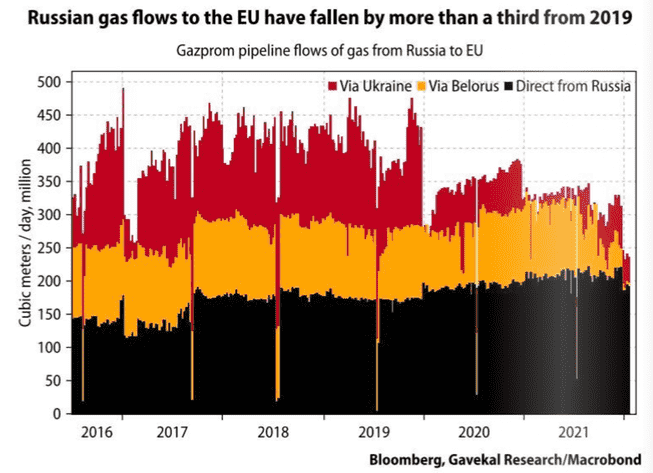

Russlands Präsident Putin kontrolliert die Energieversorgung nach Europa, was angesichts der gegenwärtigen Spannungen an der Ostgrenze der Ukraine für die Regierungen in West- und Mitteleuropa eine zusätzliche Erschwernis darstellt. Wie die aktuellen Daten zeigen, ist der Gasfluss von Russland in die EU via die Pipelines durch Belarus und die Ukraine fast vollständig zum Erliegen gekommen. Nur durch die Pipeline am Schwarzen Meer fliesst offenbar noch Gas:

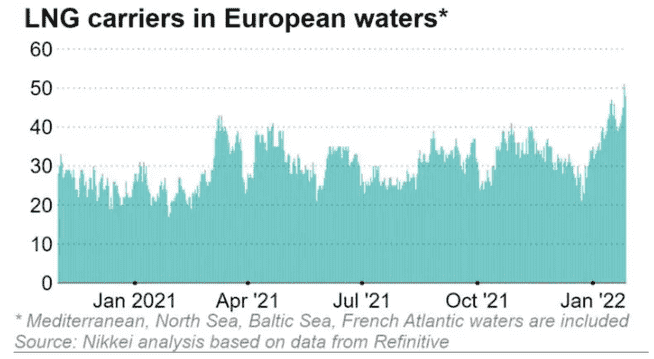

In den vergangenen Monaten haben zwar die Importe von Flüssiggas (LNG) deutlich zugenommen: Wie diese Recherche der Nikkei Asian Review (Link kostenpflichtig) zeigt, sind in den vergangenen Wochen Dutzende von LNG-Tankern von Nordamerika umgeleitet worden und haben statt nach Asien Kurs auf Europa genommen:

Die LNG-Importe vermögen jedoch Ausfälle aus Russland niemals zu kompensieren, zumal teilweise die Infrastruktur – besonders in Deutschland – zur Löschung von LNG-Tankern fehlt. Glücklicherweise ist der Winter in Europa bis anhin relativ mild, aber die Erdgas-Lagerbestände liegen für die Jahreszeit bedrohlich weit unter ihrem üblichen Niveau.

Die Zeit der hohen Energiepreise in Europa ist noch lange nicht vorbei.

«Es ist ganz klar: Die Lohninflation ist in den USA höher als irgendwo sonst auf der Welt.» Diese Aussage von ABB-CEO Björn Rosengren im Interview mit The Market lässt aufhorchen. Sie deckt sich mit Dutzenden von Anekdoten, die wir gegenwärtig von Unternehmen hören, die in den USA tätig sind.

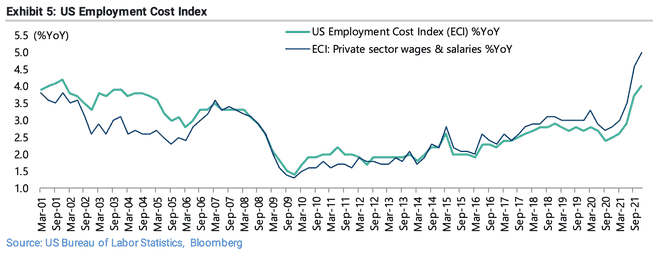

Der Arbeitsmarkt der wichtigsten Volkswirtschaft der Welt ist ausgetrocknet. Um die richtigen Leute zu finden, müssen Arbeitgeber die Löhne erhöhen. Der vom U.S. Bureau of Labor Statistics erhobene Employment Cost Index ist im vierten Quartal im Vergleich zum Vorjahr um 4% gestiegen, im Privatsektor sind die Salärkosten sogar um 5% auf den höchsten Stand seit Beginn der Datenerhebung vor zwanzig Jahren geklettert:

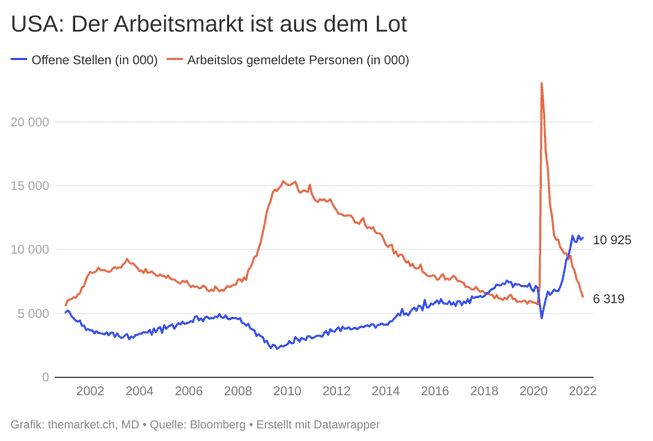

Wie verzerrt der amerikanische Arbeitsmarkt ist, zeigte die dieswöchige Publikation der monatlichen Job Openings and Labor Turnover Survey (JOLTS). Demnach sind in der US-Wirtschaft aktuell 10,9 Mio. offene Stellen gemeldet, denen «nur» 6,3 Mio. Arbeitslose gegenüberstehen. Die Schere zwischen der Anzahl offener Stellen und der Anzahl Arbeitslosen ist mit 4,6 Mio. so gross wie noch nie zuvor.

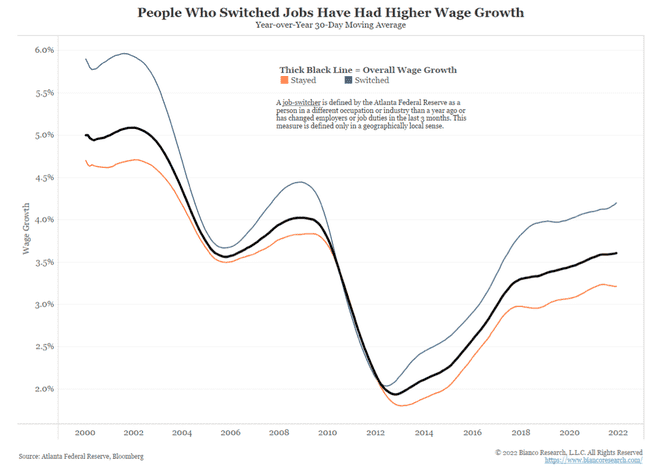

«Die Menschen können mehr verdienen, indem sie einfach den Job wechseln», sagte ABB-Chef Rosengren. In der Tat: Wie Erhebungen der Federal Reserve Bank of Atlanta zeigen, steigen die Löhne der «Job Switcher» (blaue Kurve) gegenwärtig deutlich stärker als der Durchschnitt (schwarz) und die Löhne der loyalen Arbeitnehmer (orange):

Wie anspruchsvoll der Umgang mit dem Arbeitsmarkt für die US-Notenbank geworden ist, zeigte der heute Freitag publizierte Arbeitsmarktbericht: Im Januar wurden in der US-Wirtschaft 467’000 neue Stellen geschaffen, was deutlich über den Erwartungen von 150’000 Stellen lag.

Die Arbeitslosenrate stieg marginal auf 4% (Dezember: 3,9%), die durchschnittlichen Löhne (average hourly earnings) erhöhten sich im Jahresvergleich um 5,7%, was ebenfalls deutlich über den Erwartungen von 5,2% lag.

Mit diesen Zahlen steigt der Druck auf das Fed, einen steileren Zinserhöhungspfad einzuschlagen. Die Rendite zehnjähriger Treasury Notes stieg im Nachgang der Publikation der Arbeitsmarktdaten um 10 Basispunkte auf 1,93%, die Rendite zweijähriger Treasuries erhöhte sich um 11 Basispunkte auf 1,3%.

Eine Zinserhöhung an der nächsten Fed-Sitzung vom 16. März gilt als sicher. An den Terminmärkten wird die Wahrscheinlichkeit, dass das Fed gleich eine doppelte Erhöhung um 0,5% beschliessen wird, mittlerweile mit 37% beziffert.

Die anziehende Inflation, steigende Zinsen an den Bondmärkten sowie die Aussicht auf eine Beschleunigung der geldpolitischen Straffung setzen den Aktienmärkten zu.

Wir bleiben bei der an dieser Stelle mehrfach geäusserten Einschätzung: Die vergangenen zwei Jahre waren an den Aktienmärkten von einer historisch präzedenzlosen Liquiditätsschwemme dominiert. Nun signalisieren die Notenbanken – mittlerweile auch die EZB – immer deutlicher, dass sie diese Liquidität im Interesse der Inflationsbekämpfung entziehen werden.

Die Börsen reagieren darauf mit Entzugserscheinungen und heftigen Rückschlägen. Besonders hoch bewertete Wachstumsaktien, die Lieblinge der vergangenen Jahre, geraten unter Abgabedruck.

In diesem Umfeld halten wir es für sinnvoll, die Risiken im Portfolio zu reduzieren und mit höheren Cash-Beständen zu arbeiten. Erholungsbewegungen an den Märkten sollten tendenziell genutzt werden, um Positionen in hoch bewerteten Aktien abzubauen.

Diese «Tightening Scares» – der Zustand, wenn die Marktteilnehmer realisieren, dass es die Zentralbanken ernst meinen mit der Straffung der Geldpolitik – werden uns aller Voraussicht nach noch eine ganze Weile begleiten. Die Verhältnisse an den Märkten werden turbulent bleiben.

Eine weitere Indikation wird der 10. Februar geben, wenn in den USA der Konsumentenpreisindex (CPI) für den Monat Januar publiziert wird. Eine böse Überraschung in den Inflationsdaten würde abermals den Druck auf Fed-Chef Powell erhöhen, die geldpolitischen Zügel zu straffen (und vice versa).

Das alles muss selbstverständlich nicht heissen, dass die Aktienmärkte in eine Baisse abrutschen. «Tightening Scares» provozieren Korrekturen, nicht unbedingt Bärenmärkte.

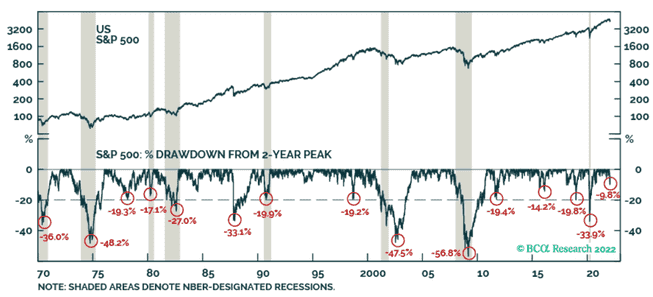

Peter Berezin, Chefstratege der kanadischen Research-Boutique BCA, erinnert in seinem wöchentlichen Ausblick an die «goldene Regel für Investoren»: «Bleiben Sie bullish auf Aktien, solange Sie nicht mit guten Gründen annehmen können, dass eine Rezession kurz bevorsteht.»

Wie Berezin zeigt, ereigneten sich echte Bärenmärkte an den Börsen – definiert als ein Rückschlag im S&P 500 von mehr als 20% – historisch betrachtet jeweils fast ausschliesslich im Zusammenhang mit einer Rezession (grau markiert in der Grafik):

Die kommenden Monate werden aus Sicht der Aktienmärkte aber von einem äusserst delikaten Hochseilakt begleitet sein: Sollte sich Powell angesichts hartnäckig hoher Inflationsraten und einer sich schneller drehenden Lohn-Preis-Spirale gezwungen sehen, hart auf die Bremse zu treten und die Leitzinsen markant zu erhöhen, könnte er damit eine Rezession provozieren.

«Es wird der Zeitpunkt kommen, an dem sich die Fed-Verantwortlichen entscheiden müssen, ob sie lieber eine Rezession oder lieber eine strukturell höhere Inflationsrate zulassen wollen», urteilt der Marktbeobachter Larry McDonald.

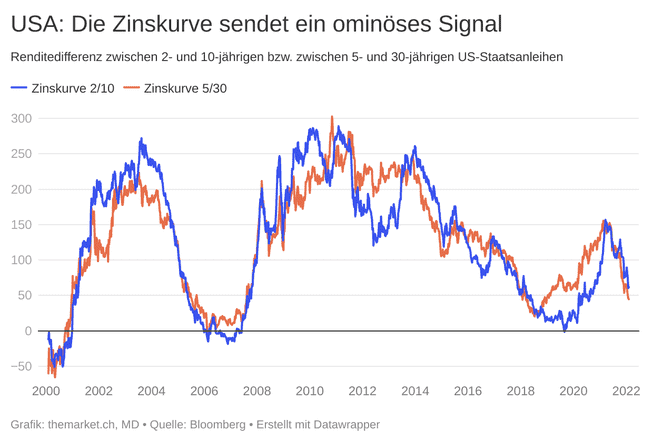

Rätselhaft bleiben in diesem Zusammenhang die Signale der Zinskurve: Die Renditedifferenz zwischen zwei- und zehnjährigen sowie zwischen fünf- und dreissigjährigen US-Staatsanleihen nimmt ab, die Zinsstrukturkurve wird immer flacher:

Zu Beginn der letzten beiden Zinserhöhungszyklen, 2004 und 2014, war die Zinskurve ungleich steiler.

Der Bondmarkt – sofern man annimmt, dass seine klassische Signalfunktion überhaupt noch wirkt – teilt damit seine Sorge mit, dass es das Fed übertreiben und die Wirtschaft abwürgen könnte.

Es wird spannend. Wir bleiben dran.