Das Umschichten von Wachstums- in Substanzwertaktien geht weiter. Treiber ist die von der US-Notenbank angekündigte Straffung der Geldpolitik – und diese wiederum wird von der Inflation getrieben.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

Es bleibt turbulent.

Die Sektorrotation an den Börsen setzt sich fort, hoch bewertete Wachstumstitel werden abgestraft, während günstigere Aktien aus Branchen wie Finanzen, Energie oder Rohstoffe zulegen.

Exemplarisch zu sehen ist das Bild am Schweizer Aktienmarkt. Im Swiss Leader Index (SLI), der die dreissig Unternehmen mit der grössten Marktkapitalisierung umfasst, fallen seit Anfang Jahr die Aktien des Zementherstellers Holcim sowie Finanzwerte wie UBS und Zurich mit kräftigen Gewinnen auf. Schlusslichter im SLI sind bisherige Wachstumslieblinge wie Lonza, Straumann und Sika:

Das Jahr ist freilich noch jung, aber wer vor zwei Wochen auf zuvor zurückgebliebene «SLI-Dogs» wie Holcim, Zurich und Swiss Life gesetzt hat, wurde bereits belohnt.

Treiber der Rotation ist die von der US-Notenbank (Fed) angekündigte Straffung der Geldpolitik – und diese wiederum wird von der Entwicklung der Inflation getrieben. Wie diese Woche bekannt wurde, sind die Konsumentenpreise in den USA im Dezember im Jahresvergleich um 7% gestiegen, was prompt die Erwartung steigen liess, dass das Fed noch härter auf die Bremse treten wird.

Eine Eiskunstläuferin führt eine Pirouette vor.

Im dieswöchigen «Big Picture» beleuchten wir die jüngste Entwicklung der Inflationsdaten und zeigen danach anhand von Grafiken, wie die Sektorrotation abläuft und wo sie Chancen eröffnet.

«Ebony & Ivory» – das war der Titel des Nummer-Eins-Hits von Stevie Wonder und Paul McCartney in den amerikanischen Charts im Juni 1982, als die Inflation im Land letztmals so hoch war wie heute.

Im Dezember stieg der Index der Konsumentenpreise (Consumer Price Index, CPI) im Jahresvergleich um 7%. Die Kernrate, ohne Energie und Nahrungsmittel, erhöhte sich um 5,5%:

Die von der Federal Reserve Bank of Cleveland erhobene «Trimmed Mean»-Inflationsrate, die im Warenkorb die grössten Verzerrungen auf beiden Seiten des Spektrums ausklammert, ist mit 4,8% auf den höchsten Stand seit Februar 1991 geklettert:

Der Inflationsdruck in der wichtigsten Volkswirtschaft der Welt ist mittlerweile breit abgestützt. Die Frage, ob es sich dabei bloss um ein temporäres Phänomen handelt, kann klar mit «Nein» beantwortet werden.

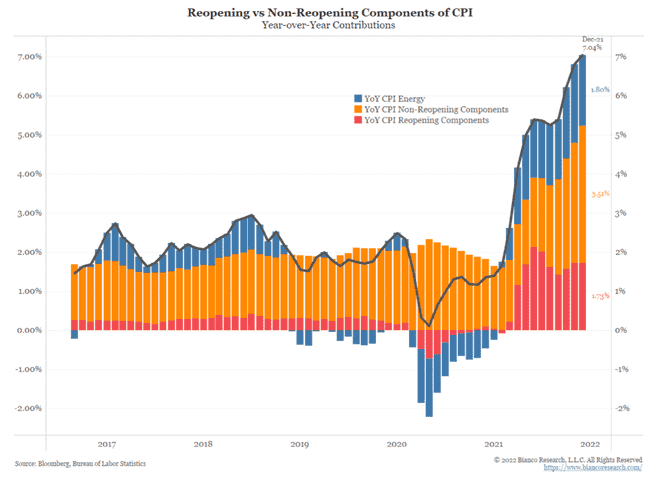

Der Chicagoer Bond-Investor Jim Bianco unterteilt die Inflationsrate in die drei Komponenten Energie (in der untenstehenden Grafik blau dargestellt), «Reopening» (rot) und «Non-Reopening» (orange), um zu eruieren, wie stark die Teuerungsstatistik noch von den Lockdown-Massnahmen zur Eindämmung der Pandemie beeinflusst wird:

Wie die Grafik zeigt, ist die «Non-Reopening»-Komponente – also der Teil des Warenkorbs, der nicht durch Lockdown-Massnahmen beeinflusst wurde – die mittlerweile grösste inflationstreibende Kraft und ist für die Hälfte des jüngsten CPI-Anstiegs verantwortlich.

Wie wir im «Big Picture» schon mehrmals beschrieben haben, ist die Entwicklung der Inflation in den USA – und die Reaktion des Fed darauf – die mit Abstand wichtigste Einflussgrösse für den weiteren Verlauf an den Finanzmärkten im Jahr 2022.

Mit dem Einsetzen des Basiseffektes ab April, wenn die Konsumentenpreise mit dem erhöhten Niveau des Vorjahres verglichen werden, wird sich der Druck zwar voraussichtlich etwas entschärfen. Drei Argumente sprechen aber dafür, dass die Teuerung auch danach hartnäckig hoch bleiben wird:

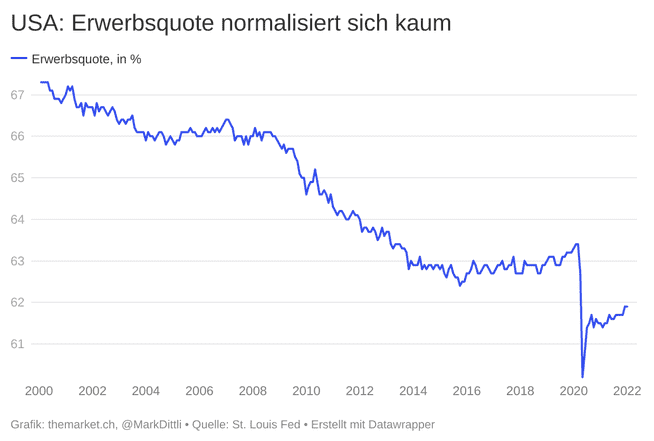

Erstens trocknet der Arbeitsmarkt aus. Die Arbeitslosenrate ist im Dezember auf 3,9% gesunken, die durchschnittlichen Stundenlöhne sind im Jahresvergleich um 4,7% gestiegen.

Mehr und mehr zeigt sich, dass im Verlauf der Pandemie mindestens 3,5 Mio. Amerikanerinnen und Amerikaner beschlossen haben, dem Arbeitsmarkt den Rücken zu kehren. Die Erwerbsquote (Labor Force Participation Rate) – das heisst der prozentuale Anteil der Bevölkerung, die einer bezahlten Arbeit nachgeht oder aktiv eine Stelle sucht – scheint sich nach dem pandemiebedingten Rückschlag auf einem tieferen Niveau einzupendeln:

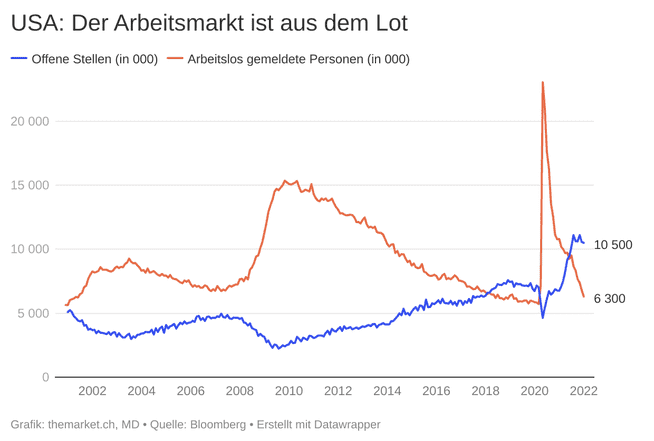

Wie trocken der Arbeitsmarkt ist, zeigt sich auch an der Tatsache, dass aktuell im Land fast 11 Mio. offene Stellen gemeldet sind, denen «nur» 6,3 Mio. Arbeitslose gegenüberstehen:

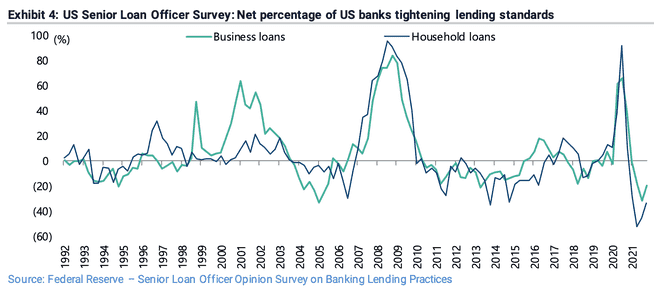

Zweitens mehren sich die Anzeichen, dass der Kreditschöpfungsmechanismus in die Gänge kommt. Das Wachstum in der Vergabe von Konsumkrediten erreichte im November mit 40 Mrd. $ einen Rekordwert, wie die Analysten der Research-Boutique BCA zeigen:

Sowohl in Bezug auf Geschäftskredite wie auch auf Kredite an Haushalte sind die US-Banken derzeit so freizügig wie selten zuvor, wie Chris Wood, Chefstratege der Investmentbank Jefferies, feststellt:

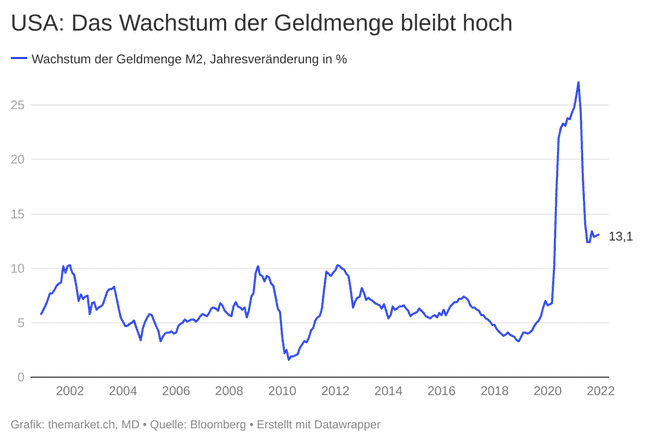

Die freimütigere Vergabe von Krediten hält das Wachstum der breiten Geldmenge M2 in den USA hoch…

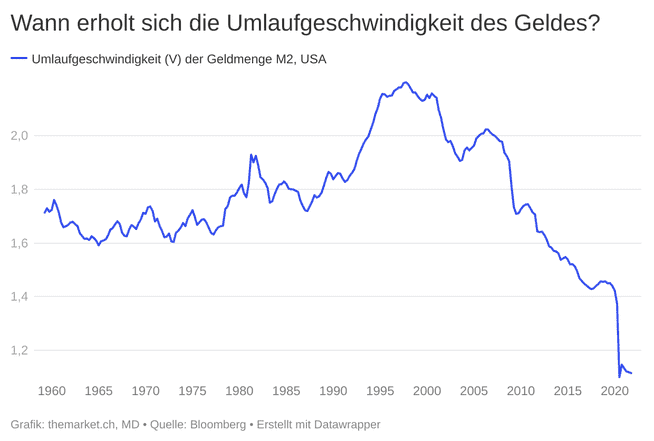

…und es dürfte nur eine Frage der Zeit sein, bis sich die Umlaufgeschwindigkeit des Geldes von ihrem rekordtiefen Niveau löst:

Auch das wird inflationär wirken.

Drittens, schliesslich, ist die Omikron-Variante des Coronavirus in China angekommen. Die Volksrepublik kämpft gegenwärtig mit den höchsten Ansteckungsraten seit Frühjahr 2020.

Absolut betrachtet erscheinen die offiziell ausgewiesenen Infektionsraten aus westlicher Perspektive zwar lächerlich klein – zwischen 150 und 200 pro Tag –, aber weil Chinas Regierung eine «Zero Covid»-Politik betreibt und sich die eigenen Impfstoffe als wenig wirksam erweisen, wird jeder lokale Ausbruch mit harten Lockdown-Massnahmen bekämpft.

Angesichts dieser Entwicklung ist in den kommenden Wochen mit weiteren Schliessungen von Produktionszentren oder Hafenterminals zu rechnen. Das wiederum wird die Engpässe und Knappheiten in den globalen Lieferketten verschärfen.

Höhere Preise für importierte Güter werden die Folge sein. Das bringt die US-Notenbank immer mehr ins Dilemma.

Noch vor wenig mehr als drei Monaten war eine Erhöhung der Leitzinsen im Jahr 2022 kein Thema für den Offenmarktausschuss (Federal Open Market Committee, FOMC) des Fed. Seither hat im Denken der FOMC-Mitglieder ein fundamentaler Wandel stattgefunden, und das Fed stellt zur Bekämpfung der Inflation ein hartes geldpolitisches Bremsmanöver in Aussicht.

Mittlerweile stellt das Fed selbst für das laufende Jahr drei Zinserhöhungen von jeweils 0,25 Prozentpunkten in Aussicht, und einige Exponenten haben sich in den vergangenen Tagen sogar schon für vier Erhöhungen ausgesprochen. An den Terminmärkten wird zunehmend mit vier Zinserhöhungen bis Ende 2022 gerechnet, wobei schon praktisch als sicher gilt, dass der erste Schritt an der FOMC-Sitzung vom 16. März beschlossen wird.

Fed-Chef Jerome Powell und die designierte Vize-Vorsitzende Lael Brainard mussten diese Woche für ihr Bestätigungsverfahren vor dem Senat aussagen. Beide betonten, das Fed werde sich nicht scheuen, die Geldpolitik beherzt zu straffen, um die Inflation zu bekämpfen. Powell betonte, auch ein baldiger Abbau der Fed-Bilanz werde ins Auge gefasst.

Wie wir hier sowie in diesem Video gezeigt haben, stellt das Fed damit ein ungleich härteres Bremsmanöver in Aussicht als im letzten Straffungszyklus, der vor acht Jahren begonnen hatte. Entsprechend nervös reagiert der Aktienmarkt auf diesen angekündigten Entzug der Liquidität.

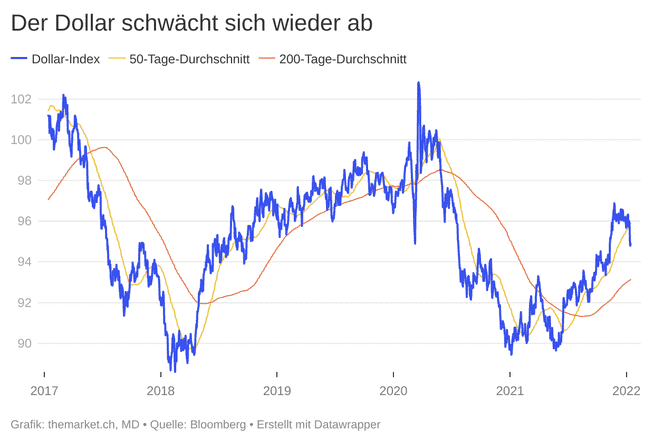

Augenfällig ist allerdings, dass sich der Dollar trotz der fast täglich zunehmenden Hawkishness des Fed gegenwärtig abschwächt. Der handelsgewichtete Dollar-Index (DXY) ist unter 95 gefallen:

Ebenso kontraintuitiv ist, zumindest auf den ersten Blick, der Anstieg des Goldpreises, da man eigentlich denken würde, dass eine restriktivere Geldpolitik den Dollar in die Höhe und den Goldpreis in die Tiefe treiben würde.

Zwei mögliche Erklärungen dafür:

- Der Währungsmarkt riecht einen Bluff hinter den Ankündigungen der Fed-Exponenten. Sie reden jetzt zwar tough gegen die Inflation, aber sie werden den Worten dann keine ebenso toughen Taten folgen lassen, weil sie fürchten, damit an den Börsen eine Baisse auszulösen. Diese Meinung vertritt beispielsweise Louis Gave von der Research-Boutique Gavekal in diesem Interview.

- Währungsentwicklungen sind immer relativ. Mittlerweile sind an den Terminmärkten fast vier Zinserhöhungen des Fed eingepreist, womit Powell und seine Kollegen kaum mit noch mehr Härte überraschen können. Auf der anderen Seite sind von der Europäischen Zentralbank für dieses Jahr gar keine Zinserhöhungen eingepreist. Die EZB hat also mehr Überraschungspotenzial für einen hawkish turn, sollten die Verantwortlichen in Frankfurt beschliessen, dass sie zur Bekämpfung der Inflation im Euroraum schon in diesem Jahr mit Zinserhöhungen beginnen sollten. Diese Aussicht stützt den Euro relativ zum Dollar.

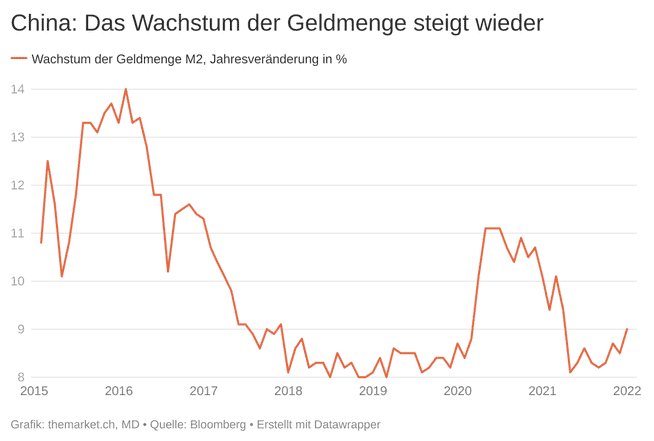

Schon seit einigen Monaten vertreten wir die These, dass Chinas Regierung 2022 die heimische Wirtschaft wieder mehr stimulieren wird, nachdem sie 2021 mit einer restriktiven Geld- und Fiskalpolitik überrascht hatte.

Bisher geht die These auf. Die People’s Bank of China hat Ende 2021 die Geldpolitik etwas gelockert. Wie diese Woche publizierte Daten zeigen, hat sich zuletzt das Wachstum der breiten Geldmenge M2 in China wieder etwas beschleunigt:

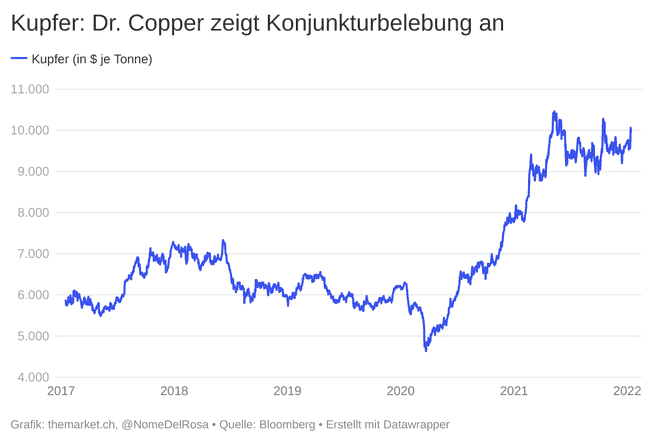

Dass die wirtschaftliche Dynamik in China wieder zunimmt, zeigt auch der konjunktursensitive Kupferpreis, der nach einer mehrmonatigen Seitwärtsbewegung wieder mit 10’000 $ je Tonne flirtet:

Bisher sieht man zwar bloss kleine Lockerungsschritte aus Peking, und es werden Monate vergehen, bis ein grösseres Mass an Stimulus in der heimischen Wirtschaft ankommt. Aber die Richtung hat sich geändert. Nach «Abkühlung» im letzten Jahr stehen die Signale in China nun eher wieder auf «Expansion».

Dieses Umfeld, gekoppelt mit einem schwächeren Dollar, ist positiv für Emerging Markets und für Japan.

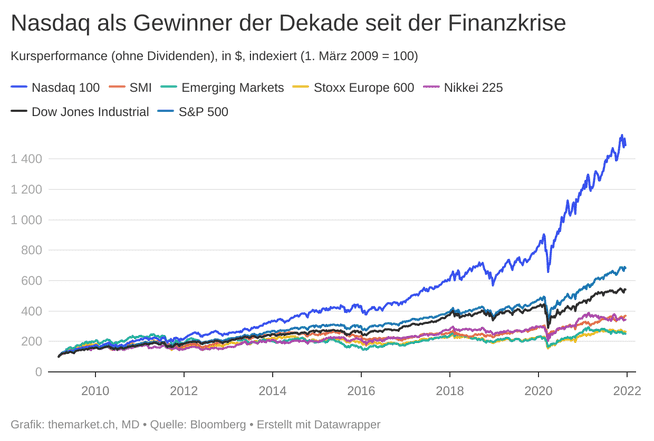

Es wird immer deutlicher, dass an den Finanzmärkten ein Wechsel des Leitnarrativs stattfindet. Das Narrativ bzw. das Regime, das in den vergangenen gut zwölf Jahren alles andere dominiert hatte, hiess «digitale Disruption». Dieses Regime bevorzugte Aktien von wachstumsstarken, innovativen Unternehmen aus dem Technologiesektor.

Der Nasdaq-100-Index war denn auch der Index, den man im letzten

Die Pandemie verlieh diesem Narrativ der «digitalen Disruption» nochmals erheblichen Schub. Viele Aktien aus Bereichen wie Cloud-Software, digitale Kommunikation oder auch Elektromobilität – zum Beispiel Tesla – erlebten an der Börse ein Euphorie-Hoch, in dem Bewertungen keine Rolle mehr spielten.

Dieses Narrativ wird nun allmählich abgelöst vom Narrativ der Inflation. Damit verbunden sind strukturell höhere Zinsen und eine abnehmende Zentralbankliquidität – und diese Kombination ist Gift für hoch bewertete Wachstumstitel.

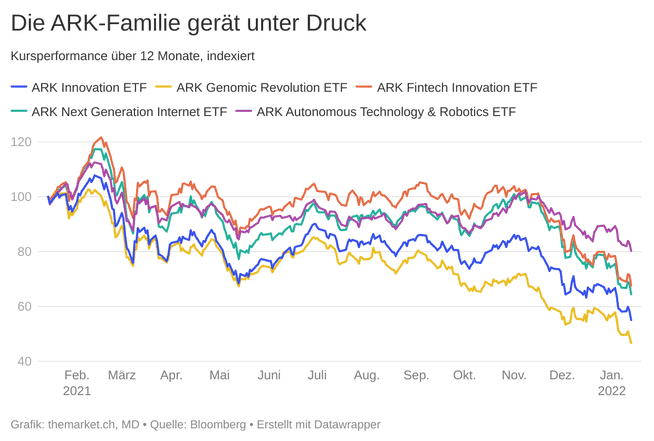

Vor allem die qualitativ schwachen Bereiche des Tech-Sektors – Unternehmen, die keinen Gewinn schreiben und deren Aktien von blinder Euphorie in die Höhe getrieben wurden – stehen seit einigen Monaten in harschem Gegenwind. Das Aushängeschild dieses qualitativ niederwertigen Anlagesektors sind die ARK-ETF aus der Familie der «Star-Investorin» Cathie Wood, die seit ihren Höchstwerten teilweise mehr als 50% verloren haben:

Auch andere bis vor kurzem beliebte Themen-Highflyer wie der BlackRock Future Tech ETF (BTEK), der iShares Expanded Tech-Software Sector ETF (IGV) oder der Global X Cloud Computing ETF (CLOU) korrigierten seit November kräftig.

Wir haben hier aufgezeigt, wie diese Kursmuster gefährlich an das Jahr 2000 erinnern, als die Technologieblase platzte.

Der Nasdaq 100 hat in diesem Sturm lange gehalten, weil der Tech-Index zu mehr als 45% aus den acht Schwergewichten Facebook, Apple, Amazon, Netflix, Google, Microsoft, Tesla und Nvidia besteht. Zuletzt sind nun aber auch diese Giganten verstärkt unter Druck geraten, wodurch der Nasdaq 100 seit seinem Allzeithoch Ende November 8,5% verloren hat und sich seiner 200-Tage-Durchschnittslinie nähert:

Der Einbruch des Technologiesektors – sowie breiter betrachtet der hoch bewerteten Wachstumslieblinge – ist jedoch bloss die eine Seite des Narrativwechsels.

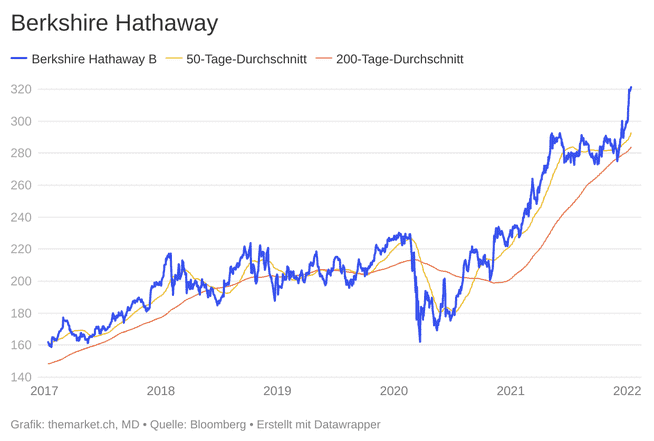

Denn zur gleichen Zeit brechen andere Aktien, Branchen und Sektoren, nämlich die Gewinner des neuen Inflationsnarrativs, nach oben aus. Hier als Beispiel die Value-Aktie schlechthin, Berkshire Hathaway:

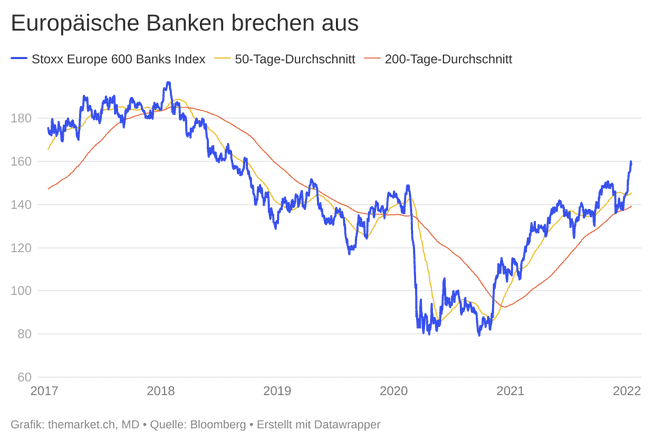

Oder europäische Banken:

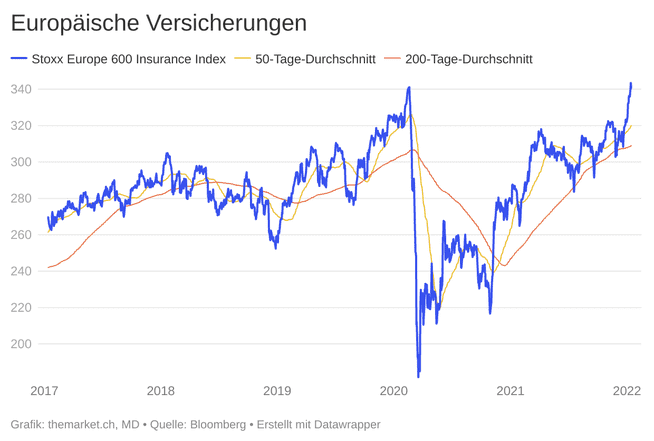

Und europäische Versicherungen (inklusive Schweizer Vertreter wie Zurich oder Swiss Life):

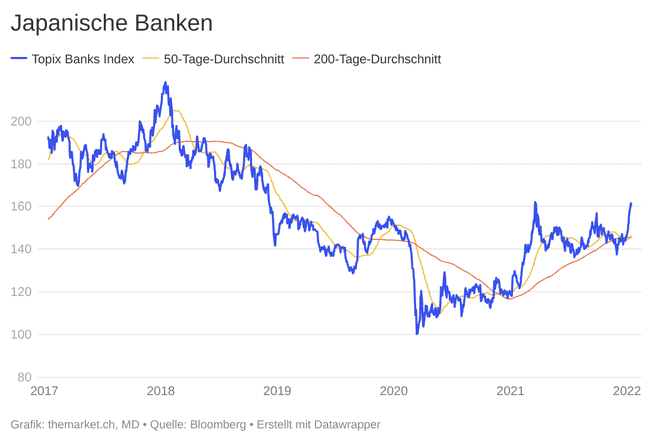

Ebenso japanische Banken:

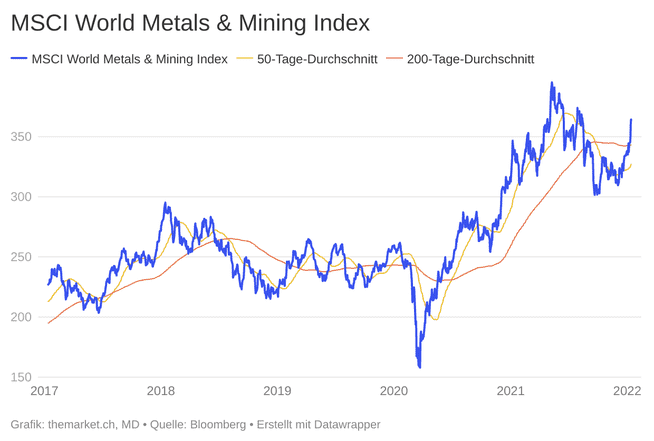

Der Rohstoffsektor mit Minenkonzernen wie BHP, Freeport-McMoRan oder Rio Tinto:

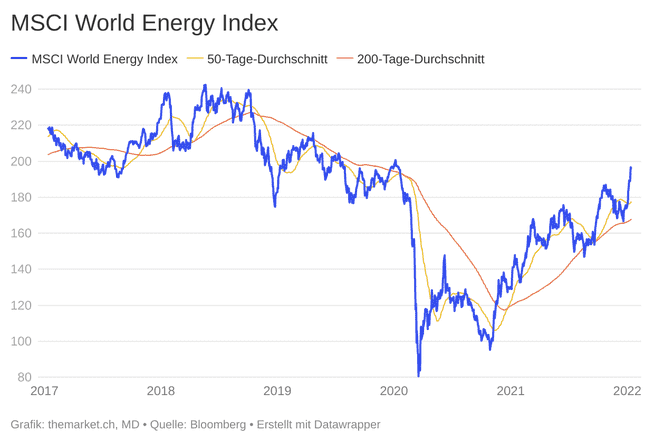

Dito die Aktien von Energiekonzernen wie ExxonMobil, Chevron oder Total:

Wir haben Ihnen hier ein ETF-Portfolio präsentiert, mit dem Sie sich für diesen Narrativwechsel positionieren können. Selbstverständlich sind derartige Entwicklungen keine Einbahnstrasse, und selbstverständlich wird es wiederholt zu Gegenbewegungen kommen, in denen sich auch die hoch bewerteten Wachstumsaktien wieder erholen werden.

Doch sollte sich in den kommenden Monaten die Evidenz festigen, dass der Wechsel vom Disruptions- zum Inflationsnarrativ weitergeht, dann haben die beschriebenen Kursentwicklungen erst begonnen. Die Korrekturgefahr in den hoch bewerteten Wachstumsaktien, die in vielen Portfolios ein grosses Gewicht einnehmen, ist erheblich.