Die US-Notenbank beginnt ein hartes geldpolitisches Bremsmanöver. Der Aktienmarkt reagiert gelassen, der Bondmarkt zeigt wachsende Bedenken. Nur einer von beiden kann richtig liegen.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

Es fällt schwer, sich an den Finanzmärkten dem Nebel des Krieges zu entziehen. Meldungen und Gerüchte über mögliche Fortschritte in den Gesprächen zwischen Moskau und Kiew führen an den Börsen wiederholt zu stürmischen Erholungsrallys – und zu harten Rückschlägen, wenn sich die Hoffnungen verflüchtigen.

Das Spektrum an Szenarien ist unfassbar weit. Es reicht von einer verheerenden Eskalationsspirale über eine Intensivierung des verbrecherischen Bombardements ukrainischer Städte bis hin zur Möglichkeit eines gesichtswahrenden Rückziehers – wie auch immer dieser aussehen mag – von Putin.

Das Problem dabei: Diese Szenarien lassen sich weder prognostizieren noch modellieren. Sie beschäftigen die Emotionen, aber es lassen sich keine Anlagestrategien daraus ableiten.

Drei Monate lang hat Fed-Chef Jerome Powell die Finanzmärkte auf die geldpolitische Straffung vorbereitet. Jetzt hat sie begonnen.

Aus diesem Grund halten wir es für wichtig, nicht jede Preisbewegung an den Finanzmärkten durch die Linse des Krieges zu betrachten. Denn so sehr die Nachrichten aus der Ukraine auch die Schlagzeilen dominieren – das für die Finanzmärkte relevantere Ereignis fand am 16. März statt: Die US-Notenbank (Fed) hat den geldpolitischen Straffungszyklus eingeleitet und hat begonnen, die Leitzinsen zu erhöhen.

Das Vorgehen der wichtigsten Notenbank der Welt wird die Finanzmärkte in den kommenden Monaten massgeblich beeinflussen. Deshalb widmen wir dem Fed den Schwerpunkt im dieswöchigen «Big Picture».

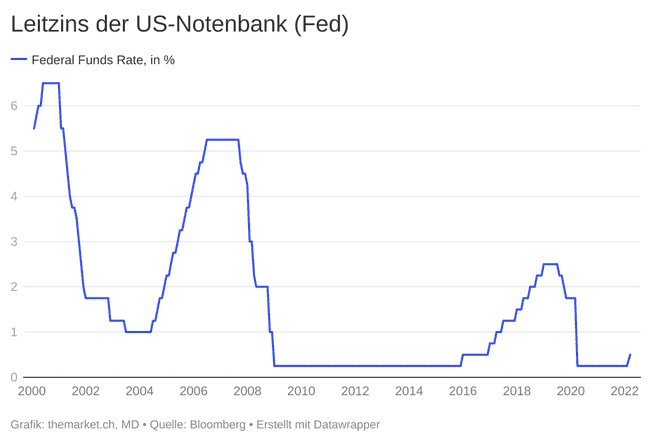

Gut drei Monate lang hat Fed-Chef Jerome Powell die Finanzmärkte auf die geldpolitische Straffung vorbereitet. Jetzt hat sie begonnen. Das Fed hat am Mittwoch den Leitzins, die Federal Funds Rate, um 25 Basispunkte (Bp) auf ein Zielband von 0,25 bis 0,5% erhöht.

Dieser Schritt hat niemanden überrascht, er war von Powell und seinen Kollegen im Fed-Offenmarktausschuss (Federal Open Market Committee, FOMC) im Vorfeld in aller Deutlichkeit telegrafiert worden.

Insgesamt hat das Fed am Mittwoch dennoch eine hawkishe Überraschung geliefert. Für jede der verbleibenden sechs FOMC-Sitzungen im laufenden Jahr stellt Powell eine weitere Zinserhöhung à 25 Bp in Aussicht – insgesamt wären es also sieben bis Ende 2022. Im Jahr 2023 soll es sogleich weitergehen mit der Straffung; die FOMC-Mitglieder sehen die Fed Funds Rate bis Ende 2023 auf 2,8%.

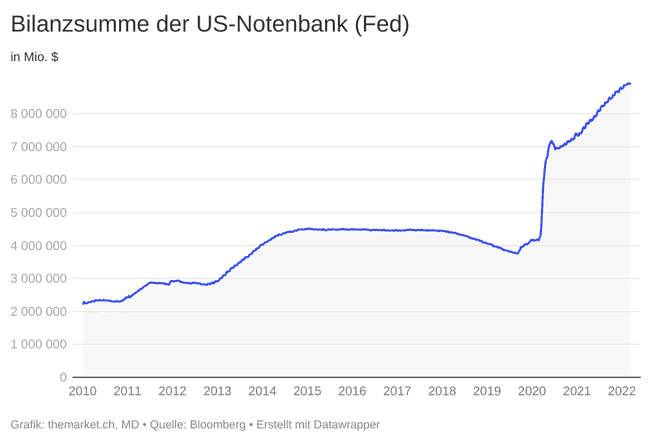

Zudem hat Powell angekündigt, das Fed werde bald mit dem Prozess der Schrumpfung seiner auf knapp 9 Bio. $ angeschwollenen Bilanz beginnen. Am nächsten Fed-Meeting vom 3. und 4. Mai dürften die Details dazu beschlossen und kommuniziert werden.

Powell hat an der Pressekonferenz vom 16. März in überaus deutlichen Worten gesagt, dass die Bekämpfung der Inflation Priorität vor allen anderen Überlegungen habe. Bedenken zum Zustand der Konjunktur hat das Fed kaum; Powell unterstrich die Robustheit der Wirtschaft und des Arbeitsmarktes, die auch «in einem Umfeld höherer Zinsen prosperieren» könnten.

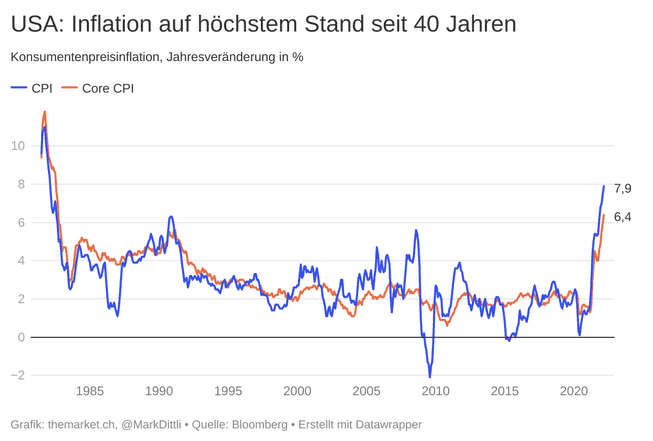

Es ist völlig klar: Die Fed-Verantwortlichen haben den Inflationsdruck monatelang sträflich unterschätzt. Sie haben am Steuer geschlafen. Jetzt müssen sie alle Hebel in Bewegung setzen, um ihre Glaubwürdigkeit wiederzuerlangen.

Sie hatten wohl insgeheim gehofft, die Inflation würde sich ab März allmählich von alleine zurückbilden. Mit dem Anstieg der Rohstoffpreise seit dem Ausbruch des Kriegs in der Ukraine wird sich der Inflationsdruck nun aber nochmals verschärfen. Die Daten zum Konsumentenpreisindex (CPI) für den Monat März – sie werden am 12. April publiziert – werden voraussichtlich einen Anstieg der Teuerung auf deutlich über 8% zeigen.

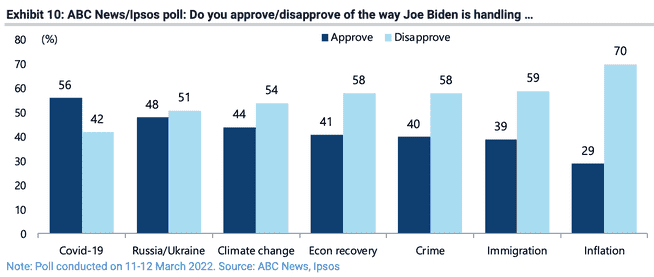

Die Inflation, das muss man sich aus europäischer Warte vergegenwärtigen, ist in der öffentlichen Diskussion in den USA ein dominierendes Gesprächsthema. Präsident Biden erklärte diese Woche – reichlich pathetisch –, der Anstieg der Preise sei die Schuld Wladimir Putins.

Das war ein verzweifelter Versuch des Präsidenten, die Verantwortung für das Desaster von sich zu weisen. In Umfragen geben 70% der US-Bevölkerung Biden eine schlechte Note in seinem Umgang mit dem Thema Inflation:

Aus Sicht der Finanzmärkte ist eine Erkenntnis gegenwärtig von zentraler Wichtigkeit: Das Fed hat ein überaus hartes geldpolitisches Bremsmanöver eingeleitet. «Das ist ein massiver Entzug von Liquidität, der da auf die Märkte wirken wird», sagt der Marktbeobachter Felix Zulauf.

Erstaunlicherweise hat der Aktienmarkt überaus gelassen auf die Ankündigungen des Fed reagiert. Die Börsen sind am Mittwoch, Donnerstag und Freitag gestiegen.

Zwei mögliche Erklärungen:

- Die Marktteilnehmer nehmen an, dass dem Fed eine «weiche Landung» gelingen wird: Die Währungshüter bändigen die Inflation, ohne die Konjunktur abzuwürgen.

- Die Marktteilnehmer nehmen an, dass Powells Geldpolitik sofort wieder sanfter wird, sobald sich eine leichte Entspannung in den Inflationsdaten zeigt.

Beide Annahmen sind gefährlich. Zu Beginn jedes geldpolitischen Straffungszyklus wird von einem Soft Landing gesprochen, aber die bisherige Erfahrung zeigt schonungslos: Weiche Landungen gelingen in der Geldpolitik des Fed praktisch nie. Irgendetwas geht im Finanzsystem in einem Straffungszyklus immer kaputt (mehr dazu in diesem Video-Beitrag).

Auch die Hoffnung, Powell werde bald wieder den Fuss von der Bremse nehmen, ist trügerisch. Der Kurs ist gesetzt. Nach all ihren Aussagen zu beurteilen, zeigen die Fed-Verantwortlichen einen genuinen Willen, die Inflation abzuwürgen und ihre Glaubwürdigkeit wiederherzustellen. Koste es, was es wolle.

«Inflationsbekämpfung» mag abstrakt klingen, aber simpel ausgedrückt steigen die Preise in der Wirtschaft, wenn die Nachfrage zu gross und das Angebot zu knapp ist. Die Zentralbank kann die Angebotsseite nicht beeinflussen, also muss sie die Nachfrage hemmen. Das Fed muss Demand Destruction betreiben.

Geldpolitik ist jedoch ein überaus stumpfes Instrument. Jede Aktion, die das Fed heute beschliesst, zeigt ihre Wirkung in der realen Wirtschaft erst mit einer Verzögerung von sechs bis neun Monaten.

Es wird sich im Verlauf der kommenden Monate weisen, ob Powell mit seiner Einschätzung der robusten Konjunktur in den USA recht behält. Zweifel sind jedoch angebracht. Diverse Indikatoren, von der Konsumentenstimmung über die Einkaufsmanagerindizes bis zum diese Woche publizierten Empire State Index für die wirtschaftliche Aktivität im Grossraum New York, zeigen eine graduelle Abschwächung der Wirtschaft an.

Das bedeutet nicht, dass die US-Wirtschaft bereits kurz vor einer Rezession steht. Aber sie nähert sich, um es aviatisch auszudrücken, der Stall Speed, der Abrissgeschwindigkeit. Das erhöht die Gefahr, dass das Fed mit einem zu harten Bremsmanöver tatsächlich eine Rezession provoziert.

Es ist deshalb für Investoren wichtig, die Signale des Bondmarktes im Auge zu behalten, da dieser deutlich feinfühliger auf konjunkturelle Entwicklungen reagiert als der Aktienmarkt. Ein Blick auf die Zinskurve (hier und hier zwei Erklärvideos zum Thema Zinskurve) zeigt, dass bereits einige Warnsignale leuchten.

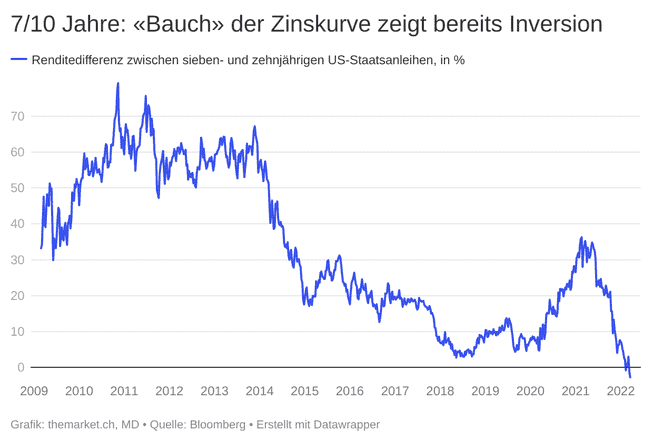

Im mittleren Bereich der Zinskurve – man spricht dabei von ihrem «Bauch» – zeigen sich bereits erste Inversionen; damit ist der Zustand gemeint, wenn die längerfristigen Zinsen unter die kürzerfristigen fallen. So zeigt zum Beispiel die Renditedifferenz zwischen sieben- und zehnjährigen US-Staatsanleihen eine leichte Inversion:

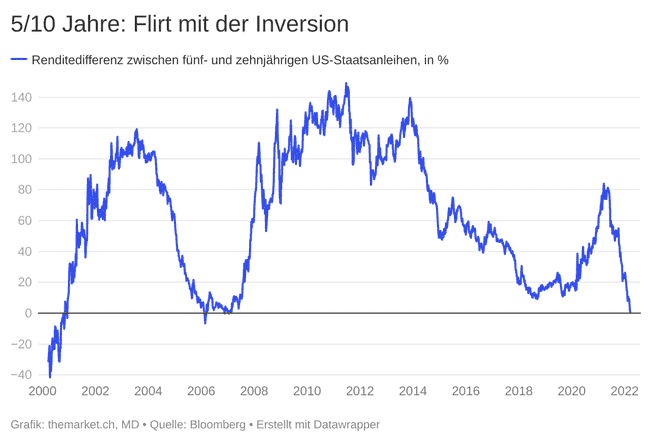

Die Zinskurve im Bereich der fünf- und zehnjährigen Treasuries flirtet ebenfalls mit der Inversion – die Renditedifferenz zwischen den beiden Laufzeiten ist auf null gesunken:

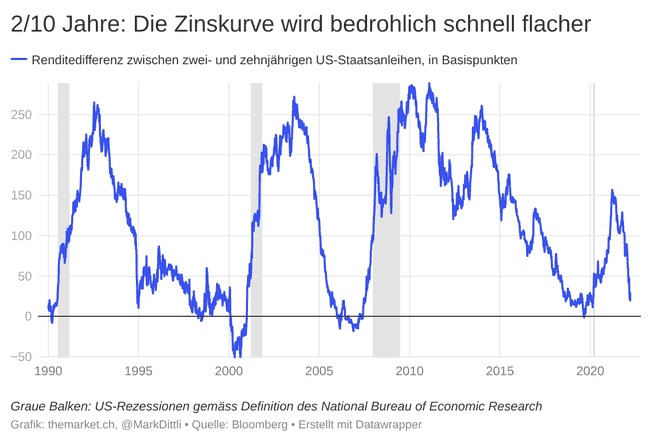

Auch die Renditedifferenz zwischen zwei- und zehnjährigen Treasuries nimmt bedrohlich rasch ab und ist nach dem Fed-Entscheid unter 20 Basispunkte gefallen:

Das ist ein typisches Muster; eine Verflachung und Inversion der Zinskurve breitet sich vom Bauch her in die äusseren Bereiche aus.

Wenn sich an diesem Bild nichts ändert und wenn sich die Inversion der Zinskurve weiter ausbreitet, dann sendet der Bondmarkt ein deutliches Signal: Das Fed wird keine Chance haben, die prognostizierten Zinserhöhungen tatsächlich im geplanten Umfang umzusetzen. Der Bondmarkt befürchtet einen Policy Mistake und glaubt, Powell werde eine Rezession auslösen.

Was heisst das nun für den Aktienmarkt?

Wir können es nicht anders sagen: Wir trauen der insgesamt immer noch recht aufgeräumten Stimmung an den Börsen nicht. Wir sehen nicht, wie der S&P 500 auf dem aktuellen Niveau von gut 4’400 einen derart massiven Liquiditätsentzug, wie ihn das Fed momentan signalisiert, unbeschadet überstehen kann.

Da ist unserer Meinung nach noch zu viel Hoffnung in den Kursen: Hoffnung auf eine weiche Landung, Hoffnung auf eine am Ende doch sanftere Politik vom Fed. Diese Kehrtwende von Powell wird wahrscheinlich schon irgendwann kommen. Aber sie wird nicht so rasch kommen. Zum U-Turn wird sich Powell erst gezwungen sehen, wenn alle Warnsignale auf eine Rezession hindeuten.

Bis auf weiteres heisst die Devise, wie schon seit Januar: Sell the Rallyund Don’t Fight the Fed. Erholungsbewegungen sollten genutzt werden, um Positionen im Portfolio zu trimmen und den Cash-Bestand zu erhöhen.

Chinesische Aktien wurden zu Beginn der Woche von einer brutalen Verkaufswelle erfasst. Drei Faktoren vermengten sich zu einem perfekten Sturm für die in China, in Hongkong oder in New York gehandelten Titel:

- Die Furcht vor Sanktionen, sollte Peking beschliessen, Moskau in der Umgehung von Sanktionen zu unterstützen oder sogar Waffen zu liefern.

- Die Ausbreitung der Omikron-Pandemiewelle im Land, die unter anderem zu Lockdown-Massnahmen in der Metropole Shenzhen geführt hat.

- Ängste, die in New York gehandelten Zertifikate (American Depositary Receipts, ADR) von chinesischen Unternehmen wie Alibaba, Didi oder Baidu könnten zu einer Dekotierung gezwungen werden.

Diese Kapitulationswelle hat Regierung und Partei in Peking wachgerüttelt. Vizepremier Liu He kündigte nach einer Sitzung des Ausschusses für Finanzstabilität und Entwicklung des Staatsrates eine Reihe von Massnahmen an.

Liu kommunizierte am Mittwoch, die Regierung werde «marktfreundlich» agieren, und die Partei unterstütze es ausdrücklich, wenn chinesische Unternehmen ihre Aktien an ausländischen Börsen kotieren lassen. Der Dialog mit Washington in Sachen ADR-Handel in New York sei auf gutem Weg. Was die Regulierung für chinesische Internet-Konzerne betrifft, so soll diese «standardisiert, transparent und vorhersehbar» ausgestaltet werden.

Lius Worte lösten eine gigantische Kehrtwende aus; Aktien wie Alibaba gewannen allein am Mittwoch mehr als 30%.

Nach diesen heftigen Bewegungen müssen sich die Kurse nun zunächst beruhigen. Doch die Aussagen Liu Hes sind enorm wichtig: Die vergangenen zwölf Monate waren geprägt von ausserordentlich hoher Ungewissheit in Bezug auf die Regulierung chinesischer Tech-Konzerne. Mit dem Versprechen der Vorhersehbarkeit dürfte sich dieser Belastungsfaktor für Alibaba, Tencent & Co. nun endlich entschärfen.

Zum Abschluss noch zwei Hinweise in eigener Sache:

Heute haben wir eine gedruckte Sonderausgabe in der «Neuen Zürcher Zeitung» publiziert: 32 geballte Seiten Analyse und Hintergrund zur Zeitenwende in der Weltwirtschaft und an den Finanzmärkten. Falls Sie sie verpasst haben – die Ausgabe steht hier für Sie als PDF zum Download bereit.

Zudem: Vielleicht haben Sie in der Vergangenheit unsere The Market Asset Allocation verfolgt, ein Muster-Allokationsportfolio, das sich mit dem Einsatz von Exchange Traded Funds (ETF) replizieren lässt. Zusammen mit der Zürcher Kantonalbank – die Bank geniesst ein AAA-Rating – haben wir daraus nun ein Anlagezertifikat entwickelt, das es erlaubt, das gesamte Portfolio mit einer Transaktion zu handeln. Das Zertifikat kann an der SIX Swiss Exchange gehandelt werden. Hier finden Sie mehr Informationen dazu.