Die Furcht vor einem geldpolitischen Bremsmanöver des Fed führt unter hoch bewerteten Wachstumsaktien zu herben Verlusten. Im Gegenzug gewinnen Finanz- und Energiewerte an Fahrt. The Market präsentiert ein Portfolio für 2022.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

Das war ein turbulenter Start ins 2022.

Die Aktien hoch bewerteter Wachstumsunternehmen erlitten in den ersten Handelstagen herbe Einbussen. Der Nasdaq 100 verzeichnete den schlechtesten Jahresstart seit 2008. In der Schweiz mussten «Darlings» wie VAT, Straumann oder Lonza Verluste zwischen 5 und 10% einstecken.

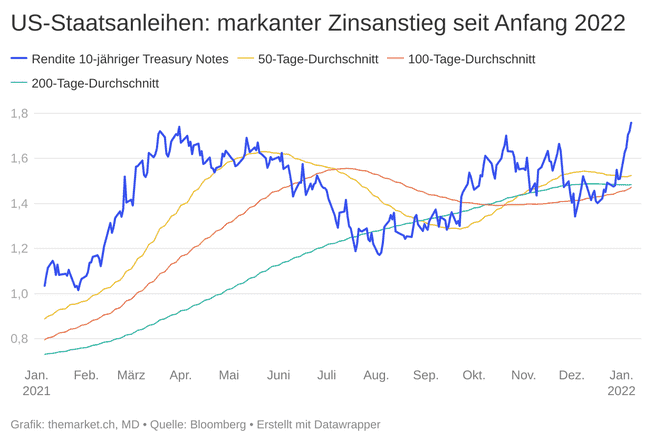

Die Rendite zehnjähriger Treasury Notes stieg innerhalb einer Woche um mehr als 20 Basispunkte auf 1,76% und erreicht damit den letztjährigen, Ende März markierten Höchstwert:

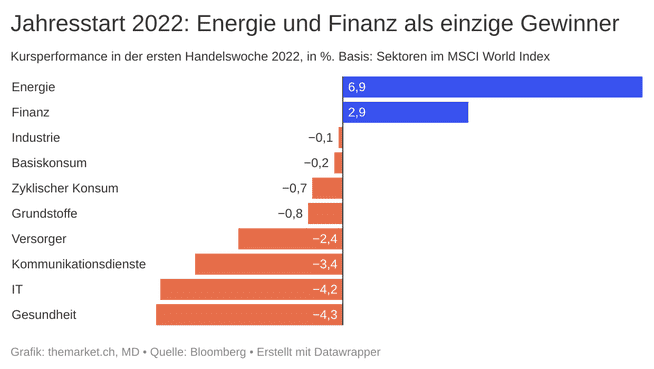

Am anderen Ende des Spektrums fallen an den Börsen seit Anfang Jahr zwei Sektoren mit deutlichen Gewinnen auf: Finanz und Energie.

Selbstverständlich ist eine Woche ein zu kurzer Zeitraum, um daraus einen Trend abzuleiten, doch so viel steht fest: 2022 hat, wie vom Marktbeobachter Larry McDonald in diesem Interview angekündigt, mit einer ausgeprägten Sektorrotation begonnen.

Hoch bewertete Wachstumsaktien sind «out», Value ist «in».

Unmittelbarer Auslöser des Gewitters war die Publikation der Gesprächsprotokolle der Sitzung des Fed-Offenmarktausschusses von Mitte Dezember. Sie zeigen das Dilemma, vor dem die US-Notenbank (Fed) steht.

2022 beginnt mit einer flotten Rotation.

Die Frage, wie das Fed in den kommenden Monaten agieren wird, ist von entscheidender Bedeutung für den weiteren Verlauf an den Finanzmärkten. Im ersten «Big Picture» des Jahres widmen wir dieser Frage daher den Schwerpunkt. Danach blicken wir auf einige Parallelen zum Ende der Dotcom-Blase vor 22 Jahren – und wir präsentieren Ihnen ein konkretes Portfolio für unsere Anlagethesen.

Zwei Elemente im am Mittwoch veröffentlichten Sitzungsprotokoll des Fed-Offenmarktausschusses (Federal Open Market Committee, FOMC) liessen aufhorchen:

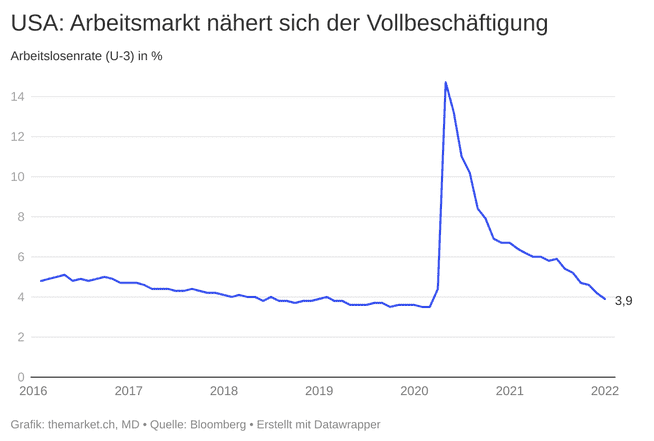

- Die Mitglieder im Komitee kamen zum Schluss, dass der Zustand der Vollbeschäftigung («maximum employment») am US-Arbeitsmarkt demnächst – früher als erwartet – erreicht wird.

- Mehrere FOMC-Mitglieder stellten zur Diskussion, dass das Fed deutlich früher als im letzten Zyklus beginnen sollte, seine Bilanz zu schrumpfen.

Besonders letzterer Punkt, im Jargon «Quantitative Tightening» genannt, war für die Teilnehmer an den Finanzmärkten neu.

Wie sind diese Signale zu deuten?

Es ist offensichtlich, dass die Fed-Verantwortlichen im Verlauf der vergangenen acht bis zehn Wochen vom heftigen Anstieg der Inflation im Land aufgeschreckt wurden. Zur Veranschaulichung: Noch im Juni stellte das Fed in seinen Prognosen für das vierte Quartal eine Inflationsrate von 3,4% in Aussicht – das ist bloss die Hälfte des Wertes, den die Jahresteuerung wenige Monate später tatsächlich erreichte.

Die Inflation ist in den USA zu einem Politikum geworden. Mit Blick auf die Kongresswahlen im November zeichnen die Republikaner Joe Biden als schwachen Präsidenten, der nichts gegen die steigenden Preise unternimmt.

Wie der Chicagoer Bond-Investor Jim Bianco vorrechnet, halten 40% der Bevölkerung in den USA ein Sparvermögen von weniger als 1000 $, sie besitzen keine Aktien und leben in Miet-Immobilien. Diese Bevölkerungsschicht, die von der Hand in den Mund lebt, leidet besonders unter den gestiegenen Preisen für Benzin, Nahrungsmittel oder Wohnungsmieten.

Das erhöht den Druck auf Biden und die Demokraten, «etwas zu tun». Und Biden wiederum kanalisiert den Druck auf Jerome Powell, den Vorsitzenden des Fed. Entsprechend entschlossen kommunizieren die Fed-Leute mittlerweile, dass sie den Kampf gegen die Inflation aufnehmen wollen.

Nun rächt es sich, dass die Fed-Verantwortlichen im letzten Jahr viel zu lange damit gewartet haben, ihre expansive Geldpolitik zu bremsen. Nun greifen sie in kürzester Zeit zu den drei ihnen zur Verfügung stehenden Instrumenten, um die Geldpolitik zu straffen:

Die drei Instrumente des Fed

- Tapering (Drosselung der Anleihekäufe)

- Erhöhung der Leitzinsen

- Abbau der Fed-Bilanz (Quantitative Tightening)

Dazu ein kurzer Überblick:

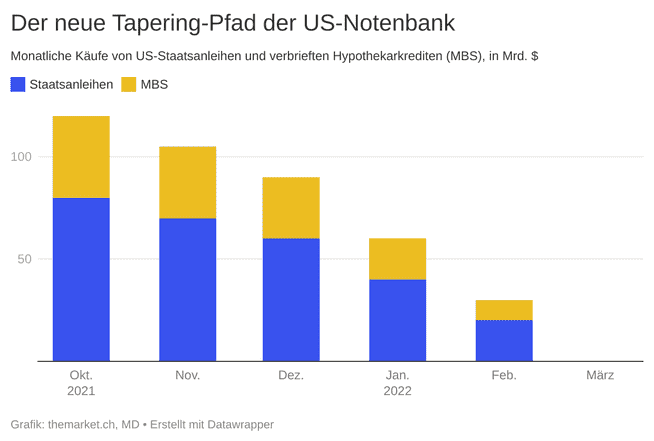

Erst Anfang November entschied der Fed-Ausschuss über die Drosselung der monatlichen Anleihenkäufe, und bereits im Dezember beschloss er eine Beschleunigung des Tapering-Prozesses.

Auf dem aktuellen Pfad wird das Tapering im März abgeschlossen sein:

Was die Leitzinsen betrifft, so prognostizieren die Fed-Verantwortlichen für 2022 insgesamt drei Erhöhungen der Fed Funds Rate um jeweils 0,25 Prozentpunkte.

Aus Sicht der Finanzmärkte war das bis vor kurzem noch eher ein Thema für das zweite Halbjahr, doch in den vergangenen Tagen haben die Marktteilnehmer ihre Erwartungen adjustiert: Die Terminmärkte rechnen mittlerweile mit einer Wahrscheinlichkeit von über 80%, dass das FOMC schon an seiner Sitzung vom 16. März die erste Zinserhöhung beschliessen könnte.

Das dritte Instrument, der Abbau der Fed-Bilanz, war bisher überhaupt kein Thema. Mit der Erwähnung im Sitzungsprotokoll rückt es jedoch in den Fokus. Die publizierten Protokolle sind stark bearbeitet, will heissen: Alles, was darin zu lesen ist, wird aus einem bestimmten Grund veröffentlicht. Powell und seine Kollegen wollten das Quantitative Tightening bewusst auf die Agenda bringen.

Bemerkenswert ist dabei der Hinweis auf den letzten Zinserhöhungszyklus mit der expliziten Aussage, dass der Abbau der Fed-Bilanz dieses Mal früher beginnen sollte. Im Wortlaut:

«Many participants judged that the appropriate pace of balance sheet runoff would likely be faster than it was during the previous normalization episode.» Schauen wir uns deshalb den letzten Zyklus genauer an.

Das Tapering des nach der Finanzkrise von 2008 ausgeweiteten Quantitative-Easing-Programms begann damals im Dezember 2013 unter der Leitung von Fed-Chef Ben Bernanke. Beendet wurde es im Dezember 2014 unter dessen Nachfolgerin Janet Yellen.

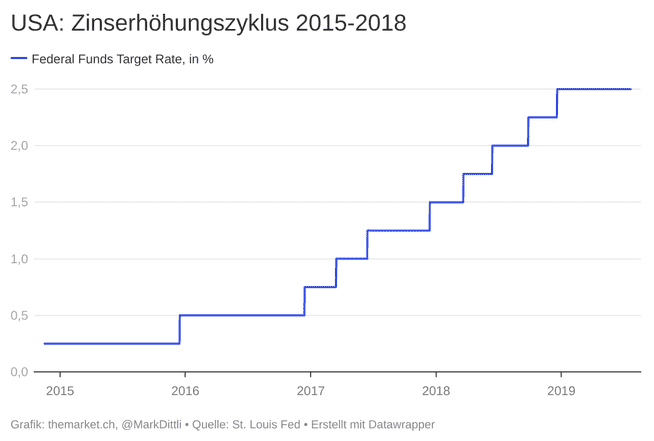

Die erste Leitzinserhöhung um 25 Basispunkte beschloss das Fed erst ein Jahr später, im Dezember 2015. Nach diesem Zinsschritt unternahm das Fed ein weiteres Jahr lang nichts, bevor ab Dezember 2016 eine Reihe von Zinserhöhungen folgte:

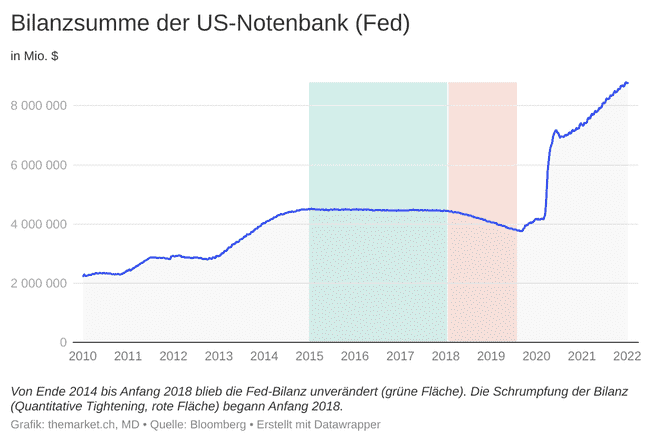

Das dritte Instrument, das Quantitative Tightening in Form einer Schrumpfung der Fed-Bilanz, kam erst ab 2018, mit der Stabsübergabe von Janet Yellen an Powell, zum Einsatz.

Nach der ersten Leitzinserhöhung blieb die Fed-Bilanz also mehr als zwei Jahre unverändert (grüne Fläche in der Grafik), bevor das Quantitative Tightening (rote Fläche) begann:

Alles in allem erstreckte sich der geldpolitische Straffungszyklus der US-Notenbank über fünf Jahre, mit folgenden Etappen:

- Mai 2013: Ankündigung Tapering (Bernanke)

- Dez. 2013: Start Tapering (Bernanke)

- Dez. 2014: Ende Tapering (Yellen)

- Dez. 2015: erste Leitzinserhöhung (Yellen)

- Dez. 2016: zweite Leitzinserhöhung (Yellen)

- Jan. 2018: Start Quantitative Tightening (Yellen/Powell)

In dieser Betrachtung wird klar, wie ungleich viel schneller und härter das geldpolitische Bremsmanöver sein wird, das die Fed-Verantwortlichen für dieses Jahr in Aussicht stellen.

Im letzten Zyklus, von 2013 bis 2018, ging es darum, die Geldpolitik nach den Notfallmassnahmen der Finanzkrise zu normalisieren. Inflation war damals nie ein Problem.

Dieses Mal geht es auch um eine Normalisierung der Geldpolitik nach dem Notfall der Covid-Krise – doch im Unterschied zum letzten Zyklus geht es dabei auch um die Bekämpfung der Inflation.

Das ist ein fundamentaler Unterschied, mit potenziell massiven Konsequenzen für die Aktienmärkte.

Die Fed-Verantwortlichen werden bei der Umsetzung ihrer Politik in den kommenden Monaten immer wieder auf ein Dilemma stossen: Alle ihre Massnahmen wirken mit langer Verzögerung und haben keinen unmittelbaren Effekt auf die Inflationsdaten.

Die Inflation dürfte zwar im Lauf des Jahres von den aktuell 6,8% etwas sinken, aber sie könnte in einem Rahmen zwischen 3 und 5% verharren und damit hartnäckig hoch bleiben. Dies gilt vor allem dann, wenn der US-Arbeitsmarkt weiter austrocknet und sich die Teuerung in steigenden Lohnkosten für die Unternehmen festsetzt. Wie die heute Freitag publizierten Arbeitsmarktdaten zeigten, ist die Arbeitslosenrate im Dezember auf 3,9% gesunken.

«Diese Art von Inflation wird das Fed nicht wirkungsvoll bekämpfen können, ohne die Wirtschaft in eine Rezession zu drücken», schreibt der kanadische Ökonom David Rosenberg.

Und ein derart heftiges geldpolitisches Bremsmanöver würde an den Börsen aller Voraussicht nach eine brutale Korrektur und eine Baisse auslösen. Der Grundsatz «Don’t fight the Fed» gelte in beide Richtungen, mahnt Rosenberg.

«Powell wird in die Zwickmühle kommen: Entweder, er bekämpft die Inflation, oder er stützt den Aktienmarkt. Beides zusammen wird nicht möglich sein», urteilt der Bond-Investor Jim Bianco.

Das werden für Aktien-Investoren im laufenden Jahr daher die alles entscheidenden Fragen sein:

- Meinen es die Fed-Verantwortlichen wirklich ernst mit dem angekündigten geldpolitischen Bremsmanöver?

- Und werden sie auch daran festhalten, wenn die Turbulenzen an den Aktienmärkten zunehmen und der S&P 500 in eine Korrektur von 10%, 20% oder mehr fällt?

In diesem Zusammenhang empfehlen wir Ihnen die Lektüre unseres Interviews mit Louis-Vincent Gave von der Research-Boutique Gavekal. Gave ist der Meinung, die Fed-Leute blufften nur und Powell würde wieder einen Rückzieher machen, wenn der Aktienmarkt einbricht. «Strafft das Fed die Geldpolitik zu stark, wird es einen Börsencrash provozieren», sagt Gave.

Ein Datum, das Sie sich vormerken sollten: Am 12. Januar werden die Inflationsdaten für den Monat Dezember publiziert.

Unter der Oberfläche der breiten Indizes ist die Korrektur längst im Gang. Gemäss David Rosenberg haben ein Drittel der Aktien im S&P 500 seit ihrem Höchststand bereits mehr als 20% verloren und stecken damit nach gängiger Definition in einem Bärenmarkt.

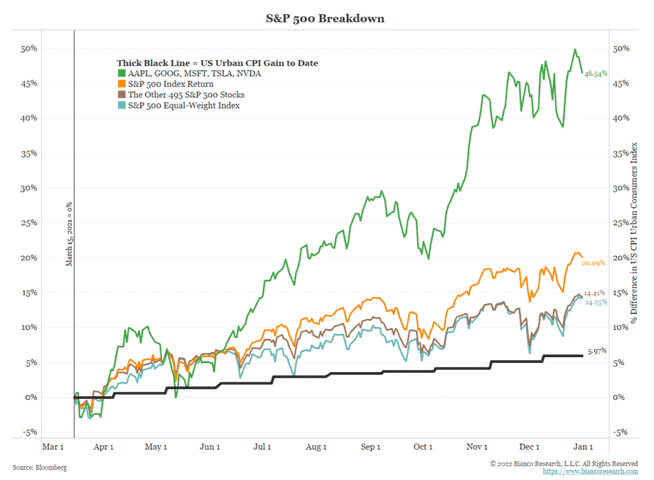

Die folgende Grafik von Jim Bianco zeigt eindrücklich, wer für die herausragende Performance des S&P 500 im vergangenen Jahr verantwortlich war. Die grüne Kurve zeigt den Kursgewinn der fünf Riesen Apple, Google, Microsoft, Tesla und Nvidia seit März 2021:

Die orange Kurve zeigt den S&P 500, und die braune Kurve steht für den S&P 500 ohne die fünf Riesen.

Es war also eine kleine Handvoll Tech-Schwergewichte, die den Index in die Höhe gezogen haben, während viele kleinere Aktien schon längst in einer Korrektur stehen.

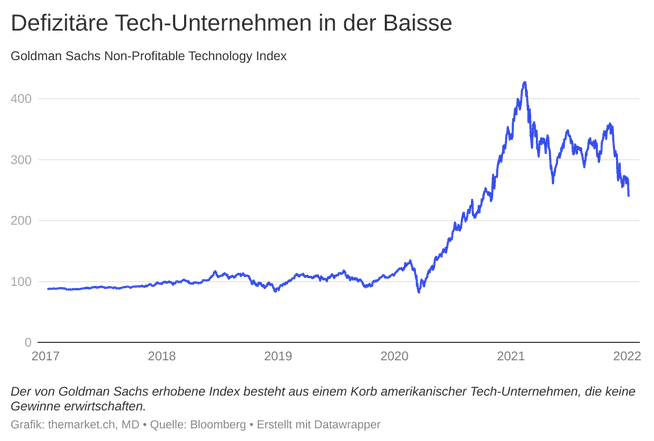

Akzentuiert hat sich der Ausverkauf in den vergangenen Wochen in den Segmenten, die wir als «Low Quality Tech» bezeichnen würden: Defizitäre Unternehmen, deren Aktien in den Hype-Monaten nach dem Crash vom März 2020, angetrieben von der Liquiditätsflut der Notenbanken, in absurde Höhen katapultiert wurden.

Die Aktien im Goldman Sachs Non-Profitable Technology Index haben seit Anfang November 31% verloren, seit ihrem Höhepunkt im letzten Februar haben sie schon 44% eingebüsst:

Nahezu gleich sieht das Kursbild des bis vor kurzem gehypten ARK Innovation ETF aus, der ebenfalls auf meist defizitäre, hoch bewertete Unternehmen mit «disruptiven» Technologien setzt

Diese Kursbilder erinnern uns an die Regeln Nummer 3 und 8 von Bob Farrell, des legendären früheren Marktstrategen von Merrill Lynch

- Exzesse sind nie dauerhaft. Es gibt keine neuen Ären.

- Eine Baisse lässt sich in drei Phasen unterteilen: ein kurzer, scharfer Einbruch, eine reflexive Gegenbewegung und ein langwieriger, fundamentaler Niedergang.

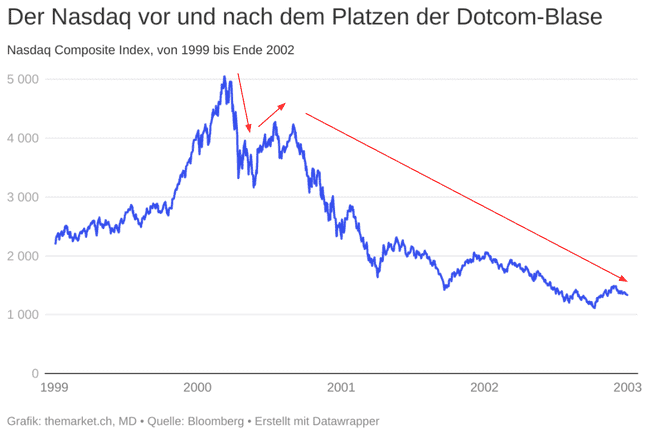

Wunderschön zeigte sich dieses Muster im Jahr 2000, als die Dotcom-Blase im Nasdaq platzte:

Auf den euphorischen Schub 1999 folgte im März 2000 ein erster, scharfer Einbruch (Phase 1). Danach setzte eine mehrmonatige Gegenbewegung ein (Phase 2), gefolgt von einem langwierigen, zermürbenden Niedergang (Phase 3).

Die oben abgebildeten Charts des Goldman Sachs Index der defizitären Tech-Unternehmen sowie des ARK Innovation ETF erinnern gefährlich an den Nasdaq vor 22 Jahren. Reimt sich die Geschichte, dann hat ihr zermürbender Niedergang erst begonnen.

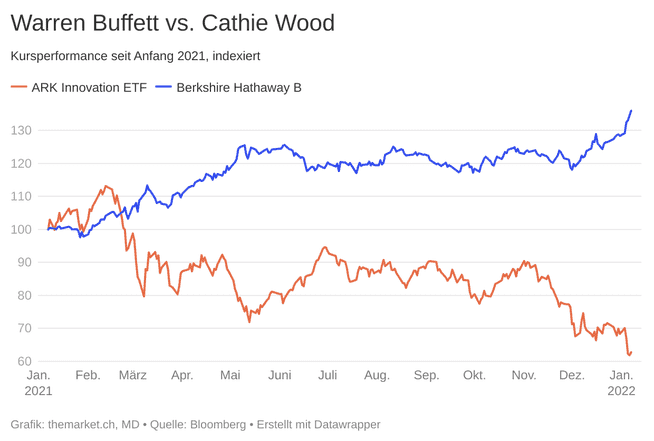

Noch ein letzter Gedanke dazu: Erinnern Sie sich an die Schlagzeilen, die ARK-Chefin Cathie Wood als «beste Investorin der Welt» anpriesen, die der Investorenlegende Warren Buffett den Rang ablaufen wird?

Das wäre der Zeitpunkt gewesen, den ARK Innovation ETF zu verkaufen und Berkshire Hathaway zu kaufen:

Vergangene Woche haben wir Ihnen sieben Anlagethesen für 2022präsentiert. Grob zusammengefasst basieren sie auf folgenden Annahmen:

- Inflation ist kein temporäres Phänomen. Sie erweist sich als hartnäckig.

- Die kommenden Jahre werden im Vergleich zum letzten Jahrzehnt von strukturell höherer Inflation und tendenziell steigenden Zinsen geprägt sein.

- Dieses Umfeld begünstigt eine Sektorrotation, weg von hoch bewerteten Wachstumsaktien, hin zu bis vor kurzem verschmähten Value-Aktien aus den Sektoren Energie, Rohstoffe und Finanzen.

- Der Energie- und Rohstoffsektor könnte vor einem «Superzyklus» stehen, weil in der letzten Dekade zu wenig in den Ausbau neuer Förderkapazitäten investiert wurde.

- Aktien von Banken und Versicherungen profitieren in einem Umfeld steigender Zinsen und steilerer Zinskurven.

- China war 2021 eine Enttäuschung, weil die Zentralregierung geld- und fiskalpolitisch auf die Bremse trat. 2022 ändern sich die Vorzeichen: Peking wird die heimische Wirtschaft wieder etwas mehr stimulieren (eine Lese-Empfehlung dazu ist der Ausblick des China-Kenners Andy Rothman von Matthews Asia).

- Der Aktienmarkt Japans wird sich in diesem Umfeld überdurchschnittlich entwickeln.

Um in diese Thesen zu investieren, präsentieren wir Ihnen ein einfaches, mit ETF (Exchange Traded Funds) umsetzbares Portfolio:

- Energie (12% des Portfolios)

iShares MSCI World Energy Sector UCITS ETF

ISIN: IE00BJ5JP105 - Energie-Service (12%)

VanEck Oil Services ETF (nur an der Börse New York gehandelt, Tickersymbol OIH)

ISIN: US92189H6071 - Rohstoffe (12%)

VanEck Vectors Global Mining UCITS ETF

ISIN: IE00BDFBTQ78 - Banken Europa (12%)

Invesco Stoxx Europe 600 Optimised Banks UCITS ETF

ISIN: IE00B5MTWD60 - Finanzen Welt (12%)

Amundi MSCI World Financials UCITS ETF

ISIN: LU1681045966 - Japan (12%)

UBS ETF MSCI Japan UCITS ETF

ISIN: LU0950671825 - China (12%)

Franklin FTSE China UCITS ETF

ISIN: IE00BHZRR147 - Brasilien (8%)

HSBC MSCI Brazil UCITS ETF

ISIN: IE00B5W34K94 - Goldminen (8%)

VanEck Vectors Gold Miners UCITS ETF

ISIN: IE00BQQP9F84

Wir werden im Verlauf des Jahres regelmässig über den Verlauf dieses Musterportfolios berichten.

Das ganze Team von The Market wünscht Ihnen alles Gute, Glück und gute Gesundheit im neuen Jahr. An den Finanzmärkten wird es auf jeden Fall spannend