Getty Images

- Kluge Eltern und Großeltern investieren in die Hochschulbildung ihrer Kinder.

- Der Private College 529-Plan legt die aktuellen Studiengebühren fest, spart so viel bei künftigen Kosten und bietet Flexibilität bei der Wahl der Schule.

- Die Beiträge sind dank der gleichen Bundessteuervorteile wie bei jedem 529-Plan sicher.

Was ist das beste Geschenk, das Sie Ihren Kindern oder Enkeln machen können? Auch wenn sie argumentieren, dass es sich um das heißeste Spielzeug oder die heißeste Technologie auf dem Markt handelt, wissen vorausschauende Eltern und Großeltern, dass eine gute Bildung dem Leben ihrer Kinder auch in der Zukunft zugute kommen wird.

Aus genau diesem Grund spart LaShanda A. seit dem Kindergartenalter für die Hochschulausbildung ihrer neunjährigen Tochter. „Meine Eltern sind in einer Zeit aufgewachsen, in der Schwarzen der Zugang zu vielen Bildungsmöglichkeiten verwehrt wurde. Sie haben meinem Bruder und mir immer gesagt, dass Bildung das Einzige ist, was einem die Leute nicht nehmen können – wenn man sie einmal hat, gehört sie dir.“ Sie sagte.

„Für die Berufswahl, die meine Frau und ich getroffen haben, war eine höhere Bildung sehr wichtig“, sagte der ehemalige Bankier Ben S. und fügte hinzu, dass er möchte, dass seine drei Jungen – im Alter von 10, 12 und 14 Jahren – die gleichen Chancen haben.

Sowohl LaShanda als auch Ben haben mit dem Private College 529 Plan für die Hochschulbildung ihrer Kinder gespart. Deshalb könnte es auch für Ihre Familie die perfekte Lösung sein.

1. Sie können die aktuellen Studiengebühren festlegen, um sich vor einer Inflation der Studiengebühren zu schützen

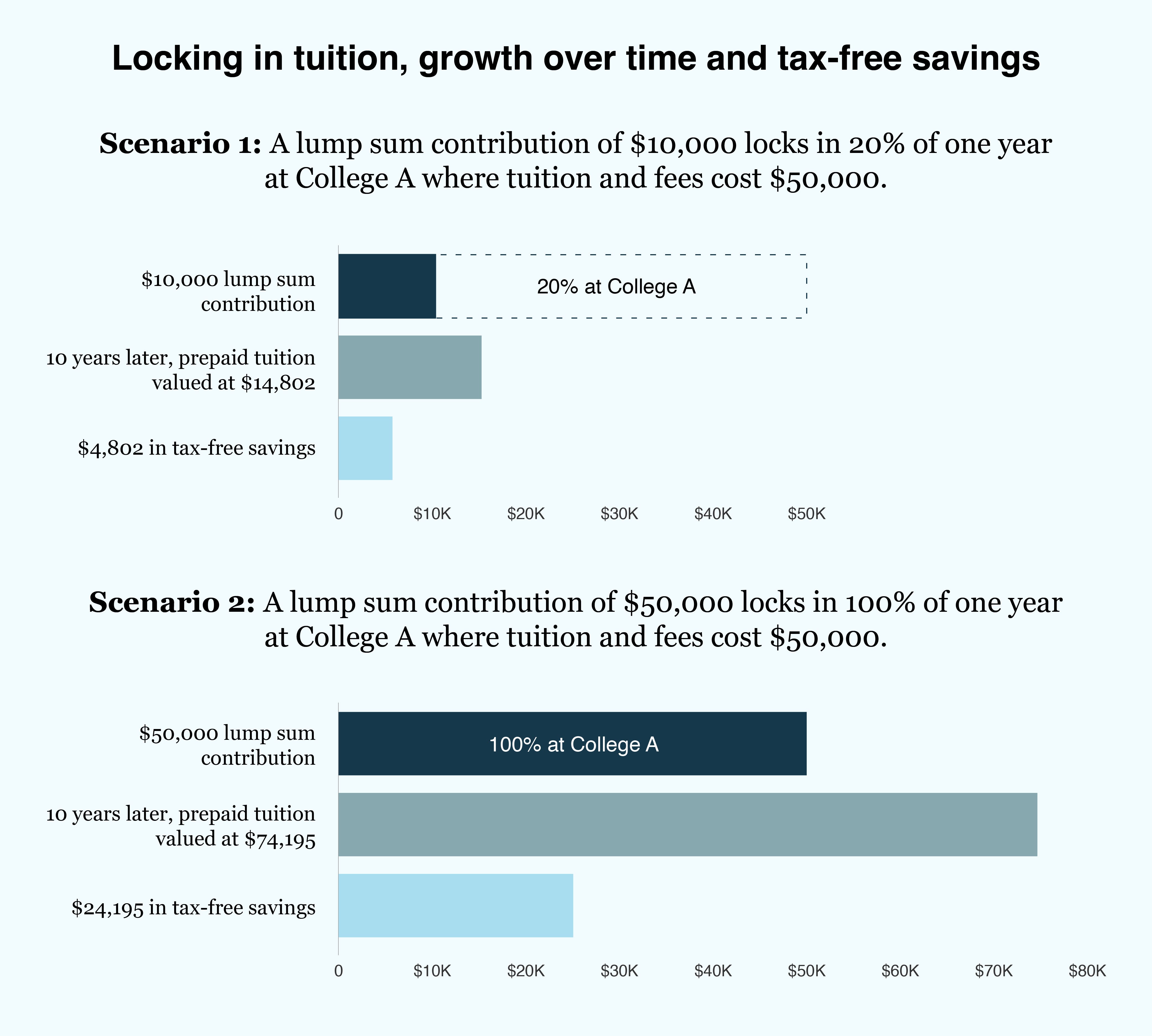

Ben fühlte sich vom Private College 529 Plan angezogen, um sich gegen die Inflation der Studiengebühren abzusichern, da die Studiengebühren an privaten Colleges in den USA nach Angaben des College Board im letzten Jahrzehnt um 38 % gestiegen sind.

Bei den meisten staatlichen 529-Plänen handelt es sich im Wesentlichen um Anlagekonten, sodass das Wachstum an die Märkte gebunden ist, es aber auch zu Marktverlusten kommen kann. Mit dem Private College 529-Plan können Sie jetzt einen Teil der Studiengebühren im Voraus bezahlen, sich die aktuellen Studiengebühren sichern und langfristig möglicherweise Tausende von Dollar sparen.

Private College 529-Plan – Diagrammannahmen*

LaShanda stimmte zu, dass die Gewissheit, zu wissen, wie viel die Studiengebühren ihrer Tochter kosten würden, der wichtigste Faktor bei der Wahl dieses Plans war. „Niemand weiß, wie hoch die Studiengebühren in 12 Jahren sein werden“, sagte sie und fügte hinzu, dass die Sicherheit besser sei als jeder ROI.

2. Ihr Kind kann sich Hochschulen im ganzen Land ansehen

Im Gegensatz zu 529-Prepaid-Plänen, die von einigen Bundesstaaten angeboten werden und für die möglicherweise Wohnsitzerfordernisse gelten oder die Nutzung auf staatliche Schulen beschränkt ist, können Sie in jedem Bundesstaat ein Private College 529-Konto eröffnen und Ihre Prepaid-Studiengebühren an fast 300 privaten Colleges im ganzen Land nutzen.

Die im Plan enthaltenen Hochschulen reichen von großen Forschungsuniversitäten bis hin zu kleinen Hochschulen für Geisteswissenschaften, darunter bekannte Namen wie Stanford, MIT und Princeton. Da es so viele Hochschulen im Plan gibt, gibt es Optionen für jedes akademische Interesse. Und wenn Sie im Plan sparen, müssen Sie keine Schule auswählen; Du sparst für alle.

„Es gibt eine gute Mischung erstklassiger Schulen im Netzwerk“, sagte Ben. „Mein Ältester fängt an, sich für Colleges zu interessieren, und viele der Schulen, von denen er begeistert ist, stehen auf der Liste.“

LaShanda teilte mit, dass die Tatsache, dass ihre Alma Mater, das Spelman College, auf der Teilnehmerliste stand, bestätigte, dass dies der richtige Anlageansatz für sie sei. „Ich weiß, wenn Spelman mit jemandem zusammenarbeitet, dann ist es ein seriöses Unternehmen“, sagte sie und hoffte, dass sich auch ihre Tochter für die Teilnahme an Spelman entscheiden würde.

3. Sie können so sparen, wie es für Sie am besten ist, und gleichzeitig Ihrem Kind die finanzielle Freiheit ermöglichen

Der Private College 529-Plan bietet viele Möglichkeiten, je nach Ihrer finanziellen Situation einen Beitrag zu leisten, von einmaligen Pauschalbeträgen bis hin zu wiederkehrenden Einzahlungen über mehrere Jahre.

LaShanda liebt es, wie einfach es war, ein Sparziel festzulegen und monatliche Einzahlungen zu planen, um bis zum High-School-Abschluss ihrer Tochter das Ziel zu erreichen. Sie und ihr Mann haben beide ihren Abschluss schuldenfrei gemacht und sind entschlossen, das Gleiche auch für ihre Tochter zu tun, indem sie ihre gesamten Studiengebühren im Voraus bezahlen. Auf diese Weise verschaffen sie ihr einen Vorsprung im Leben und können sich auf ihre Zukunftspläne konzentrieren.

„Wir haben vor, in den Ruhestand zu gehen, wenn sie aufs College geht“, sagte LaShanda. „Wir wissen, dass dafür gesorgt ist, und können unser Geld dann für andere Dinge verwenden.“

Außerdem gibt es jede Menge davon Steuervorteile Das kann die Investition in Private College 529 Plan zu einem klugen Schachzug für Ihre Kinder machen Und selbst. Dies ist eine großartige Möglichkeit, Ihr Investitionswachstum vor Steuern zu schützen: Sie können zwar keine Beiträge von Ihren Bundessteuern abziehen, müssen jedoch keine jährlichen Einkommenssteuern zahlen und Abhebungen bleiben steuerfrei, solange sie für qualifizierte Bildungszwecke verwendet werden Kosten.

Wenn Sie in einem dieser neun Steuerparitätsstaaten leben, können Sie in jedem 529-Plan sparen und trotzdem staatliche Steuervorteile erhalten: Arizona, Arkansas, Kansas, Maine, Minnesota, Missouri, Montana, Ohio und Pennsylvania.

Der Private College 529-Plan kann auch ein leistungsstarkes Hilfsmittel für Großeltern und Familien sein, die über eine Nachlassplanung nachdenken – Beiträge gelten als Ausschlussgeschenke, sind also von der Bundeserbschaftssteuer befreit, qualifizieren sich für den jährlichen Schenkungssteuerausschluss und können superfinanziert werden – also für Sie können 5 Jahre jährliche Ausschlüsse in einer Schenkung kombinieren – um den steuerpflichtigen Wert Ihres Nachlasses drastisch zu reduzieren.

Und neu in diesem Jahr: Ausschüttungen aus 529 Plänen, die anderen Familien als den Eltern gehören, werden nicht in der FAFSA gemeldet. Dies bedeutet, dass insbesondere Großeltern einen großen Einfluss auf die Studienersparnisse ihrer Enkelkinder haben können.

4. Sie haben Flexibilität bei Ihren Ersparnissen

Sie haben vielleicht Vorstellungen darüber, wo Ihre Kinder oder Enkelkinder studieren werden, aber es ist unmöglich, es genau zu wissen. Auch wenn Ihre Kinder nicht auf eine Schule gehen, die am Private College 529 Plan teilnimmt, gibt es glücklicherweise viele andere Möglichkeiten, wie Sie das Geld in die Zukunft Ihrer Familie investieren können.

Beispielsweise können Sie den Begünstigten ganz einfach auf ein anderes Familienmitglied umstellen. Ben, der für jedes seiner drei Kinder Konten hat, erklärte, dass er die Mittel von allen drei Konten zuweisen würde, wenn sein Ältester eine Partnerschule besucht.

Darüber hinaus haben Sie eine 30-jährige Garantie auf Ihre im Voraus bezahlten Studiengebühren, sodass diese auch für die nächste Generation erhalten bleiben können. Sie können Ihr Guthaben auch in einen anderen 529-Plan übertragen oder eine Rückerstattung erhalten. Und ab diesem Jahr können ungenutzte Mittel eines 529-Plans in eine Roth IRA für den Ruhestand des Begünstigten eingezahlt werden.

„Ich denke, es ist das Beste aus beiden Welten – wir können die Studiengebühren festlegen, aber meine Tochter hat auch Flexibilität“, sagte LaShanda.

Übertragungen auf andere 529-Pläne, Rückerstattungen und Roth-IRA-Übertragungen unterliegen dem Rückerstattungswert des Private College 529-Plans, der als Gesamtbeiträge berechnet wird, angepasst an die Nettoinvestitionsrenditen, vorbehaltlich einer maximalen jährlichen Steigerung von 2 % pro Jahr oder eines maximalen Verlusts von 2 %. pro Jahr (0 % Verlust nach dem 1. Juli 2024), jährlich aufgezinst.

*Die Familie eröffnet für ihr 8-jähriges Kind ein Private College 529 Plan-Konto und leistet einen Pauschalbetrag mit einer Erhöhung der Studiengebühren um 4 % pro Jahr. Wenn Sie mit dem Private College 529-Plan sparen, erwerben Sie Studiengebühren zu den jeweils aktuellen Tarifen für jede Hochschule im Plan.

Dieser Beitrag wurde von Insider Studios mit erstellt Private College 529-Plan.