Lindsey Nicholson/Getty Images

- JPMorgan sagte, die überwiegende Mehrheit der Amerikaner habe überschüssige Ersparnisse verbrannt.

- Es sei wahrscheinlich, dass es allen bis auf das oberste 1 % der Verbraucher Mitte 2024 finanziell schlechter gehen werde als vor der Pandemie, sagte die Bank.

- Die BofA schrieb diesen Monat, dass ältere Millennials mit besonders schwierigen Umständen konfrontiert sind.

Die Mehrheit der Amerikaner hat ihre während der COVID-19-Pandemie angehäuften überschüssigen Ersparnisse verbrannt, und laut JPMorgan ist es wahrscheinlich, dass es fast allen in den kommenden Monaten finanziell schlechter gehen wird als im Jahr 2019.

In einer Mitteilung vom Donnerstag sagte der Top-Aktienstratege der Bank, Marko Kolanovic, dass 80 % der Verbraucher, eine Gruppe, die fast zwei Drittel des Konsums ausmacht, bereits alle Ersparnisse aufgebraucht haben, die sie möglicherweise während der Lockdowns aufgebaut hatten.

„Es ist wahrscheinlich, dass es nur dem oberen 1 % der Verbraucher nach Einkommen besser geht als vor der Pandemie“, schrieb Kolanovic und verwies auf die zunehmenden Anzeichen von Zahlungsausfällen bei Kreditkarten und Autokrediten sowie auf die Einreichung von Kapitel-11-Anträgen.

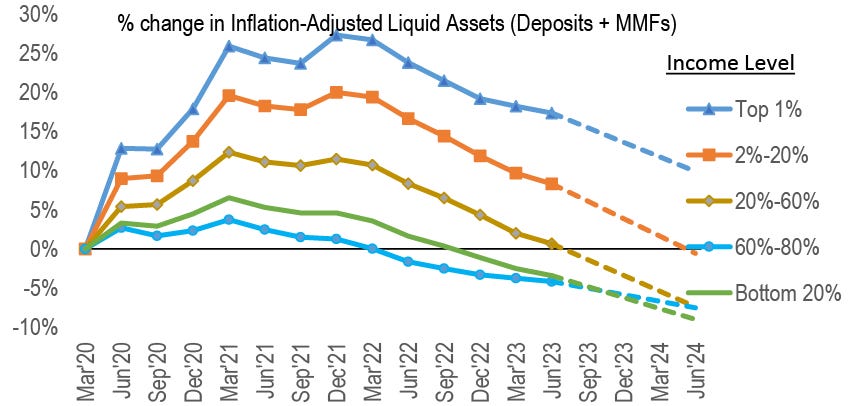

Die folgende Grafik zeigt, dass bis Juni 2024 jede Einkommensgruppe mit Ausnahme des obersten 1 % auf dem besten Weg ist, unter das Niveau von März 2020 an inflationsbereinigten liquiden Mitteln in Form von Einlagen und Geldmarktfonds zu sinken.

JP Morgan

JPMorgan schätzte zuvor, dass die überschüssigen Ersparnisse im August 2021 mit 2,1 Billionen US-Dollar ihren Höhepunkt erreicht hatten, angekurbelt durch staatliche Konjunkturpakete. Nach Berechnungen des Unternehmens vom Oktober ist dieser Betrag inzwischen auf unter 148 Milliarden US-Dollar geschrumpft.

„Verbraucher sind mit strengeren Kreditbedingungen und steigenden Zinsen, dem Abbau von Konjunktur- und Hilfsprogrammen aus der Covid-Ära, rückläufigen überschüssigen Ersparnissen und Liquidität sowie mehreren Jahren überdurchschnittlicher Inflation konfrontiert“, schrieben JPMorgan-Strategen damals.

Wie die Bank of America kürzlich in einer Mitteilung schrieb, ist die Lage der älteren Millennials besonders schwierig.

Ältere Millennials – eine Bevölkerungsgruppe der in den 1980er Jahren geborenen Amerikaner, die einen erheblichen Einfluss auf die US-Wirtschaft hat – mussten in kritischen Arbeitsjahren ihres Lebens neben der Pandemie auch die Finanzkrise von 2008 bewältigen.

Die beiden wirtschaftlichen Stürme sowie die steigenden Kinderbetreuungskosten und die anhaltende Inflation haben es für die große Kohorte schwierig gemacht, ein Haus zu besitzen, für den Ruhestand zu sparen und im Rahmen ihrer Möglichkeiten bequem Geld auszugeben.

JPMorgan stellt fest, dass es glücklicherweise vorerst kaum Anzeichen einer systemischen Schwäche im Wohnungsbau gibt, obwohl der Markt aufgrund der hohen Kreditkosten weitgehend eingefroren bleibt.

„Es gibt noch keine nennenswerten Zahlungsausfälle bei Wohnhypotheken, da die Verbraucher auf niedrige Zinsen festgelegt sind“, sagte Kolanovic. „Allerdings sind die Verkäufe bestehender Häuser fast auf Rekordtiefs gesunken, und die Schulden von Gewerbeimmobilien in Höhe von etwa 6,5 Billionen US-Dollar bleiben ein Überhang.“