Ich bin seit 1983 in der Hypothekenbankenbranche tätig – seit 39 Jahren auf verschiedenen Wohnungsmärkten. Und obwohl meine neueren Positionen eher von hoher Bedeutung waren, denke ich eher so wie ich damals, als ich ganz am Anfang ein Top-Kreditgeber in Denver war.

Tatsächlich waren es die Fähigkeiten, die ich beim Verkauf von Krediten entwickelte, die dazu beitrugen, meine Fähigkeit zu entwickeln, politische Führungskräfte und andere in der Industrie während meiner Zeit als Federal Housing Commissioner und als CEO des zu beeinflussen Verband der Hypothekenbanken. Der Verkauf von Krediten oder die Beeinflussung von politischen Führern ist nichts anderes, als eine Idee zu verkaufen und die Führung zu übernehmen, damit andere Menschen zustimmen.

Wenn ich also heute mit Kreditanbahnern spreche, erinnere ich mich an meine Anfänge, als die Zinsen für feste Hypotheken über 14 % lagen und es absolut keine Refinanzierungen gab. In vielerlei Hinsicht war es ähnlich wie heute, mit einer Ausnahme: Als ich anfing, war ich nicht von einem Wohnungsmarkt wie 2020 und 2021 verwöhnt. Ich war nicht mit Refinanzierungsvolumina gefüttert worden, wie ich sie noch nie zuvor hatte in den USA gesehen worden.

Ehrlich gesagt denke ich das Bundesreserve über den Markt hinausgeschossen und im Ergebnis der US-Wirtschaft, insbesondere dem Hypotheken- und Wohnungssektor, einen großen Bärendienst erwiesen.

Es schuf eine massive Nachfrage nach Eigenheimkäufen, da die Verbraucher darum kämpften, einen Kaufvertrag zu gewinnen und ein Eigenheim mit einem niedrigen einstelligen Zinssatz zu erwerben. Dies führte zu einem unverschämten Hauspreisanstieg von etwa 34 % auf nationaler Ebene in nur zwei Jahren. Es verdrängte viele Erstkäufer von Eigenheimen, die nicht in der Lage waren, mit Käufern zu konkurrieren, die bereit waren, ein unverbindliches Angebot über dem vollen Preis abzugeben.

Aber was noch schlimmer ist, ist, dass die Federal Reserve zusammen mit der vom Kongress als Reaktion auf Covid erlassenen Konjunkturgesetzgebung eine übermäßige Menge an Kaufkraft (Bargeld) in die Hände der Verbraucher gelegt hat.

Der Kaufrausch traf eine ganze Nation unvorbereitet, da sie nicht darauf vorbereitet war, die massive Nachfrage nach Waren und Dienstleistungen zu decken. Engpässe in der Lieferkette, von denen viele noch heute bestehen, führten dazu, dass die Kosten für alles, von Neuwagen bis hin zu einfachem Schnittholz in beliebiger Länge, in die Höhe schossen.

Die Nation, erschöpft von zwei Jahren Kabinenfieber aufgrund von Covid, begann buchstäblich überall auf einmal zu reisen. Der anschließende Mangel an Arbeitskräften für das Personal von Flughäfen, Fluggesellschaften, Hotels, Restaurants und mehr trieb die Preise in die Höhe und die Verfügbarkeit nach unten.

Für Hypothekenbanken ist das Ergebnis vergleichbar mit einem nächtlichen Gelage im College, nur um am nächsten Tag mit einem schrecklichen Kater konfrontiert zu werden. Es bedeutet einen massiven Rückgang der Nachfrage nach Hypotheken, geringere Margen, Unternehmensentlassungen und „richtige Größenanpassung“ sowie Sorgen darüber, was die Zukunft bringen könnte.

Viele Kreditgeber, die am stärksten vom Refinanzierungsvolumen abhängig waren, wachten 2022 auf, nur um zu erkennen, dass die Fähigkeiten zum Verkauf einer Hypothek über einen Makler oder einen anderen Empfehlungspartner in einem Markt mit steigenden Zinsen völlig anders sind als die Refinanzierung von jemandem in ein 2-3% Hypothekenzinsen.

Aber für alle Kreditgeber möchte ich Sie an einige wichtige Punkte erinnern:

1. Der Wohnungsmarkt wird nicht ewig so sein.

So schnell die Zinsen im März 2020 fielen, so schnell sie im Jahr 2022 stiegen, verschieben sich die Märkte. Glen StearnsGründer und CEO von Freundliche AusleiheEr ist ein regelmäßiger TikToker und wurde in einem Video nach den wichtigsten Lektionen gefragt, die er im Geschäft gelernt habe, und seine Antwort war: „Auch das wird vorübergehen.“

Genauso wie die Fed mit Stimuli überreagiert hat, wird sie wahrscheinlich auch mit ihrer quantitativen Straffung überreagieren, was bedeutet, dass die Hypothekenzinsen sicher fallen werden, wahrscheinlich später im nächsten Jahr. Tatsächlich prognostiziert der Chefvolkswirt des MBA bis Ende des nächsten Jahres Zinsen im mittleren 5-Prozent-Bereich. Alles wird besser.

2. Sie haben einen großen Vorteil gegenüber allen anderen, die in irgendeiner Art von „Vertriebs“-Rolle sind.

Ein potenzieller Eigenheimkäufer, selbst einer, der gerade jetzt aus Angst und Emotion am Rand sitzt, hat einen entscheidenden Unterschied. Sie wollen ein Haus zu besitzen. Das Produkt ist bereits verkauft. Es besteht keine Notwendigkeit, sie davon zu überzeugen, dass sie Hausbesitzer werden wollen sollten.

Tatsächlich wollen über 90 % der Amerikaner irgendwann ein Eigenheim besitzen. Bedenken über Immobilienpreise, Hypothekenzinsen, Qualifizierung und mehr können sie zurückhalten. Aber sie werden bereits auf das Produkt verkauft. Das ist ein riesiger Vorteil.

3. Daten können Ihnen jetzt helfen.

Der Wohnungsmarkt ist einfach nicht so schlecht. In der Tat, obwohl der MBA gerade seine gesenkt hat Vorhersage für 2023 wird das prognostizierte Volumen das nächste Jahr dennoch zu einem der besten Hypothekenjahre der letzten 20 Jahre machen. In der Tat, obwohl es nicht mit 2020 oder 2021 mithalten kann, sollte das Volumen des Kaufs von Hypothekendollar besser sein als in jedem anderen Jahr von 2002 bis 2020.

Und diese Branche erzielte in den meisten dieser Jahre (abgesehen von der Großen Rezession) gute Margen und gute Einkommen. Wenn also die Branche die richtige Größe annimmt, was schnell geschieht, werden die Margen zurückkehren und wir werden einige solide Jahre vor uns haben.

4. Potenzielle Eigenheimkäufer wollen kaufen.

Die Medien und Übertreibungen verängstigen potenzielle Eigenheimkäufer, aber Wetten auf Eigenheimwerte sind eine der besten Wetten, die man eingehen kann. Wenn die Hypothekenzinsen sinken, werden Hauskäufer in Scharen kommen und es wird wieder ein Verkäufermarkt sein.

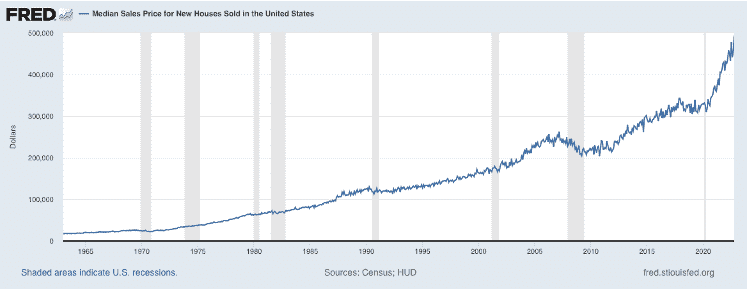

Jetzt kaufen heißt, als Käufer verhandeln zu können. Und eine Sache, die die Geschichte zeigt, ist, wie die folgende Grafik von der Website der Federal Reserve (FRED) zeigt, dass die Immobilienpreise immer steigen. Selbst unter Berücksichtigung der acht Rezessionen seit 1960 erholen sich die Hauspreise immer wieder und steigen. Der Versuch, den Wohnungsmarkt zu timen, ist also wie das Timing von Bitcoin.

Es gibt absolut keine Gewissheit über den Zeitpunkt. Aber bei Einfamilienhäusern in diesem Land steigen die mittleren Preise nur mit der Zeit.

5. Die kommenden Jahre werden eine starke Nachfrage bringen.

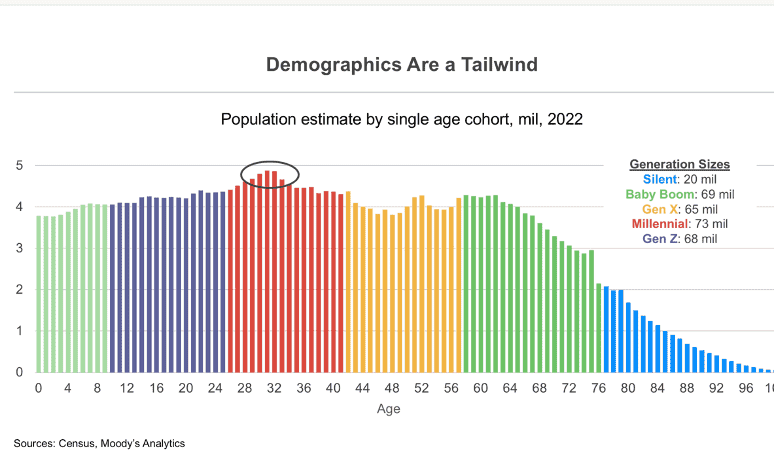

Wie Mark Zandi, der Chefvolkswirt für Moody’s Analytics, sagte in einer kürzlichen Präsentation, Millionen von Amerikanern stehen kurz vor dem Durchschnittsalter für Erstkäufer von Eigenheimen: 34 Jahre. Die Altersverteilung der Bevölkerung sollte zu einer stetigen Nachfrage führen, da Millionen von Millennials jetzt in diese kritische Altersgruppe altern. Tatsächlich ist dies die größte Bevölkerungswelle, die in den Jahren des Eigenheimkaufs altert, die die Nation je gesehen hat.

Die Psychologie unserer Branche – von Kreditgebern und Immobilienmaklern – kann so emotional sein, wenn die Dinge nicht perfekt funktionieren. Aber hier verdoppeln echte Profis.

Diejenigen, die konsistentere Verkaufsaktivitäten betreiben und Mehrwertkonzepte einbringen, von denen einige hier in diesem Artikel stehen, werden diejenigen sein, die dazu beitragen, die Menschen in diesem Markt zu motivieren. Optimismus zu üben und nach guten Daten zu suchen, um Ihre Bemühungen zu unterstützen, ist entscheidend für den Erfolg.

Die Branche hat ihre Zyklen, aber denken Sie daran: Die Gesamtgröße des Wohnungsmarkts im nächsten Jahr wird historisch gesehen ein ziemlich starker Markt sein, die Immobilienpreise steigen im Laufe der Zeit immer, die Nachfragewelle aufgrund der Demografie ist einfach unwiderlegbar, und natürlich „auch das passieren.”

David Stevens hatte verschiedene Positionen in der Immobilienfinanzierung inne, darunter als Senior Vice President of Single Family bei Freddie Mac, Executive Vice President bei Wells Fargo Home Mortgage, Assistant Secretary of Housing and FHA Commissioner und CEO der Mortgage Bankers Association.

Diese Kolumne gibt nicht unbedingt die Meinung der Redaktion von HousingWire und ihrer Eigentümer wieder.

Um den Autor dieser Geschichte zu kontaktieren:

Dave Stevens bei[email protected]

So kontaktieren Sie den für diese Geschichte verantwortlichen Herausgeber:

Sarah Wheeler bei[email protected]