Nachdem sich der Immobilienmarkt in Louisiana wie im Rest des Landes aufgeheizt hatte, kühlte er sich weiter ab, seit die Zinssätze in den USA zu steigen begannen zweite Hälfte des Jahres 2022. Während die Verlangsamung zu einer Rückkehr der Marktaktivität auf das Niveau vor der Pandemie geführt hat, gehen Immobilienmakler im ganzen Bundesstaat davon aus, dass ein Problem, das weit über 7 % der Hypothekenzinsen liegt, zu einer weiteren Verlangsamung des Immobilienmarkts führen könnte.

„Wir haben ein Versicherungsproblem“, sagte er Charlotte JohnsonA Keller Williams Agent mit Sitz in Mandeville. „Unsere Versicherung verlangt, dass Menschen ihre Häuser verlassen.“

Zwischen 2018 und 2023 stiegen die Versicherungsprämien für Hausbesitzer in Louisiana laut einer Studie um 24,9 % Analyse von S&P Global. Allein von 2022 bis 2023 stiegen die Zinsen um 21,2 %. Für viele Hauskäufer und -eigentümer war dies eine schwierige Pille.

Marx Sterbcow, Immobilienanwalt und geschäftsführender Anwalt bei Sterbcow Law Group, Da er etwa 40 Meilen nördlich von New Orleans ansässig ist, haben die Versicherungskosten zu einem rapiden Anstieg seiner Jahresprämie geführt. Er zahlte 4.700 US-Dollar im Jahr 2022, 11.500 US-Dollar im Jahr 2023 und erhielt ein Angebot von 28.000 US-Dollar für 2024.

„Ich bin mir nicht sicher, was man sonst noch tun kann, um die Kosten zu senken, als die Selbstbehalte zu erhöhen. Auf mein Haus gab es noch nie einen Anspruch, es verfügt über alle zusätzlichen Schnickschnack, um mögliche Ansprüche abzumildern“, sagte Sterbcow.

Obwohl Sterbcow relativ nahe an der Küste im Großraum New Orleans liegt und das Risiko von Hurrikanschäden an seinem Eigentum steigt, ist die Herausforderung steigender Versicherungskosten ein landesweites Problem.

„Es gibt einige gesetzgeberische Probleme mit Versicherungen und Versicherungssteuern, aber es besteht kein Zweifel, dass wir schwerwiegendere Naturkatastrophen erlebt haben“, sagte Stephen Lovecchio, der Eigentümer der Niederlassung des Versicherungsunternehmens in New Orleans Die Woodlands Financial Group. „Die Versicherungsgesellschaften versuchen nur, mit jedem Dollar einen Cent zu verdienen, aber wenn wir für einen Sturm von 100 oder 200 Millionen Dollar zahlen müssen, müssen die Zinsen entsprechend steigen.“

Überall im Staat spüren Makler diese steigenden Versicherungskosten zusätzlich zu höheren Hypothekenzinsen und Listenpreisen. Entsprechend Altos-Forschung DatenDie durchschnittlichen 90-Tage-Listenpreise sind von rund 230.000 US-Dollar im April 2020 auf 275.000 US-Dollar Anfang April 2024 gestiegen, was zur Verlangsamung der Hausverkäufe beigetragen hat.

Entsprechend Daten aus RedfinIm Februar 2024 wurden in Louisiana 2.491 Häuser verkauft, ein Rückgang von 6,2 % gegenüber dem Vorjahr und nahezu identisch mit den 2.492 Häusern, die im Februar 2020 vor der COVID-19-Pandemie verkauft wurden.

Darüber hinaus lag der 90-Tage-Durchschnittswert des Altos Market Action Index des Staates am 5. April 2024 bei 32,75 – ein Rückgang gegenüber 37,21 ein Jahr zuvor, aber nahezu identisch mit dem Wert von 32,77, der Mitte Februar 2020 verzeichnet wurde. Altos klassifiziert Werte über 30 bis Hinweis auf einen Verkäufermarkt sein.

„Verkäufer wollen für ihre Immobilie den höchsten Preis, aber wir sehen, dass Käufer anfangen, darüber nachzudenken, Dinge wie Abschlusskosten auszuhandeln oder ihren Zinssatz zu senken“, sagte er Jessica HuberA Keller Williams Realty First Choice Agent mit Sitz in Prairieville. „Ich habe Käufer gesehen, die eine Deckung der Abschlusskosten zwischen 8.000 und 10.000 US-Dollar verlangten und bekamen. Die Preise sind immer noch höher als zuvor, aber zumindest in meiner Gegend arbeiten Verkäufer mit Käufern zusammen.“

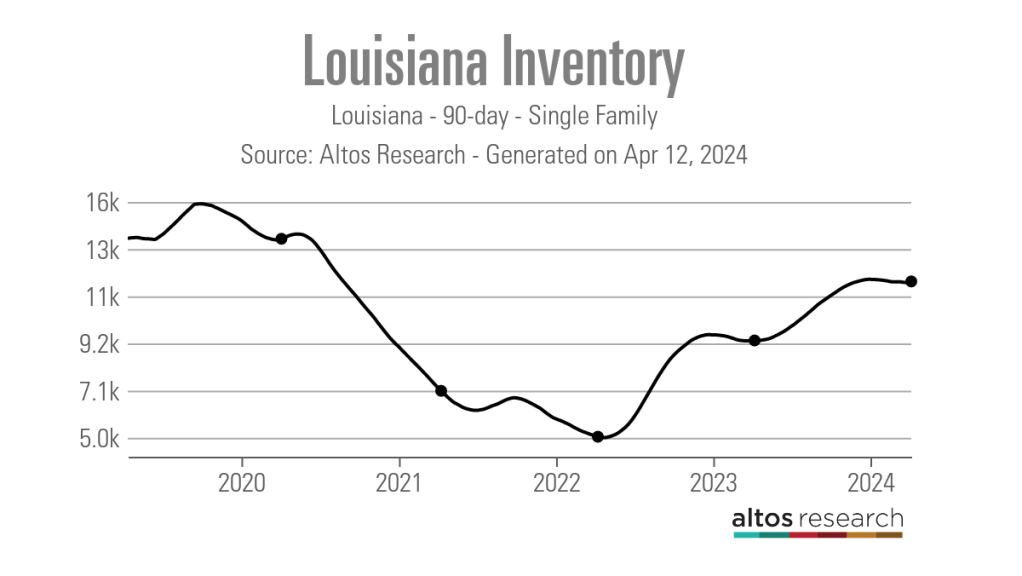

Ein weiterer Indikator für die schwächere Marktlage ist der landesweite Anstieg der Lagerbestände. Nachdem der 90-Tage-Durchschnitt Mitte April 2022 eine Untergrenze von 5.010 aktiven Einfamilienhäusern erreichte, stieg er Anfang April 2024 auf 12.028. Im Vergleich dazu lag der landesweite Bestand Mitte Februar 2020 bei 14.129 aktiven Einträgen.

Während sich die Lagerbestände eindeutig in die richtige Richtung entwickeln, sagen lokale Makler, dass es für Käufer in bestimmten Preisklassen immer noch schwierig ist, qualitativ hochwertige Angebote zu finden.

„Der Lagerbestand fühlt sich ziemlich ausgeglichen an“, sagte er Josh Fosterein EXIT Realty Southern Agent mit Sitz in Sulphur. „Ich glaube, wir haben fast einen Vorrat für sechs Monate, aber eines der Dinge, mit denen wir immer noch konfrontiert werden, ist, dass es für die meisten Käufer immer noch nicht viele Häuser in diesem Sweet Spot gibt – genau an der 200.000- bis 300.000-Dollar-Marke , zwei Hektar mit drei oder vier Schlafzimmern. Es ist einfach nicht da draußen.“

Wenn bei diesen „Sweet-Spot“-Immobilien solche auf den Markt kommen, sagte Foster, er habe einige Situationen mit mehreren Angeboten erlebt, aber nichts Vergleichbares zu dem Anstieg nach der Pandemie in den Jahren 2020 und 2021.

Da sich das Transaktionsvolumen verlangsamt, tun Agenten alles, was sie können, um sicherzustellen, dass die von ihnen abgeschlossenen Geschäfte erfolgreich abgeschlossen werden. Für die meisten bedeutet dies, viel früher als früher einen Hausratversicherungsvertreter in die Transaktion einzubeziehen.

„Jetzt erhalten wir das Versicherungsangebot, bevor wir überhaupt ein Angebot für ein Haus abgeben, damit sie wissen, wie hoch ihre Gesamtzahlung sein wird“, sagte Johnson. „Es ist viel mehr Laufarbeit als zuvor, aber zumindest wissen wir, bevor wir ein Angebot machen, ob der Kunde sich seine monatliche Zahlung überhaupt leisten kann oder ob er sogar die Hypothek aufnehmen kann, weil sich die Versicherungsprämie auf das Verhältnis von Schulden zu Einkommen auswirkt.“ Verhältnis.”

Neben der Unterstützung aktueller Käufer arbeiten Makler auch mit früheren Kunden zusammen, um ihnen bei der Verwaltung ihrer Hausratversicherungskosten zu helfen.

„Ich hatte schon Leute, die mich anriefen, um ihr Haus aufzulisten, weil sie sich ihre Versicherung nicht mehr leisten konnten. Deshalb habe ich den Leuten beigebracht, wie wichtig es ist, sich nach Versicherungen umzusehen“, sagte Johnson. „Ich hatte das Glück, dass ich ihnen helfen konnte, günstigere Tarife zu finden, damit sie in ihrem Zuhause bleiben können. Ihre Versicherungsgesellschaft muss nicht für immer Ihre Versicherungsgesellschaft bleiben.“

Obwohl die versicherungstechnischen Herausforderungen, vor denen Louisianas Immobilienmarkt steht, nicht über Nacht verschwinden werden, blicken die Makler zuversichtlich in die Zukunft. Nach den geltenden Landesgesetzen ist es Versicherungsträgern untersagt, Hausbesitzer abzumelden, die seit mindestens drei Jahren Kunden sind.

Ende MärzDas Repräsentantenhaus von Louisiana stimmte jedoch dafür, den Versicherungsunternehmen mehr Spielraum beim Verzicht auf Eigenheimversicherungen zu geben. Der Gesetzentwurf muss noch vom Senat des Bundesstaates verabschiedet werden, aber die Behörden sind zuversichtlich, dass die Änderung mehr Mobilfunkanbieter dazu verleiten würde, Versicherungsschutz in Gebieten mit höherem Risiko anzubieten, was Hausbesitzern und Käufern mehr Auswahlmöglichkeiten bietet.

„Die Rückversicherer sehen diese Regel und wollen nicht Teil der Dinge in Louisiana sein – sie wollen nicht hierher kommen“, sagte Johnson. „Wir haben also eine Situation, in der wir keine Konkurrenz haben, und das treibt die Preise noch weiter in die Höhe.“

Lovecchio wies auch darauf hin, dass er in den kommenden Jahren mit sinkenden Versicherungsprämien rechnet.

„Der neue Versicherungskommissar ermöglicht es Unternehmen, die Tarife viel schneller zu erhöhen und zu senken, sodass die Verbraucher hoffentlich weniger Verzögerungen bei ihren Tarifänderungen erleben“, sagte Lovecchio.

„Ich denke, dass sich die Preise in Zukunft etwas abschwächen werden. Wir haben gesehen, dass sie aufgehört haben zu steigen, also ist das gut – es ist der erste Schritt. Wir hoffen aber auch, dass einige weitere Fluggesellschaften in unsere Märkte eintreten und sie senken, denn wir brauchen wirklich eine Senkung der Tarife.“