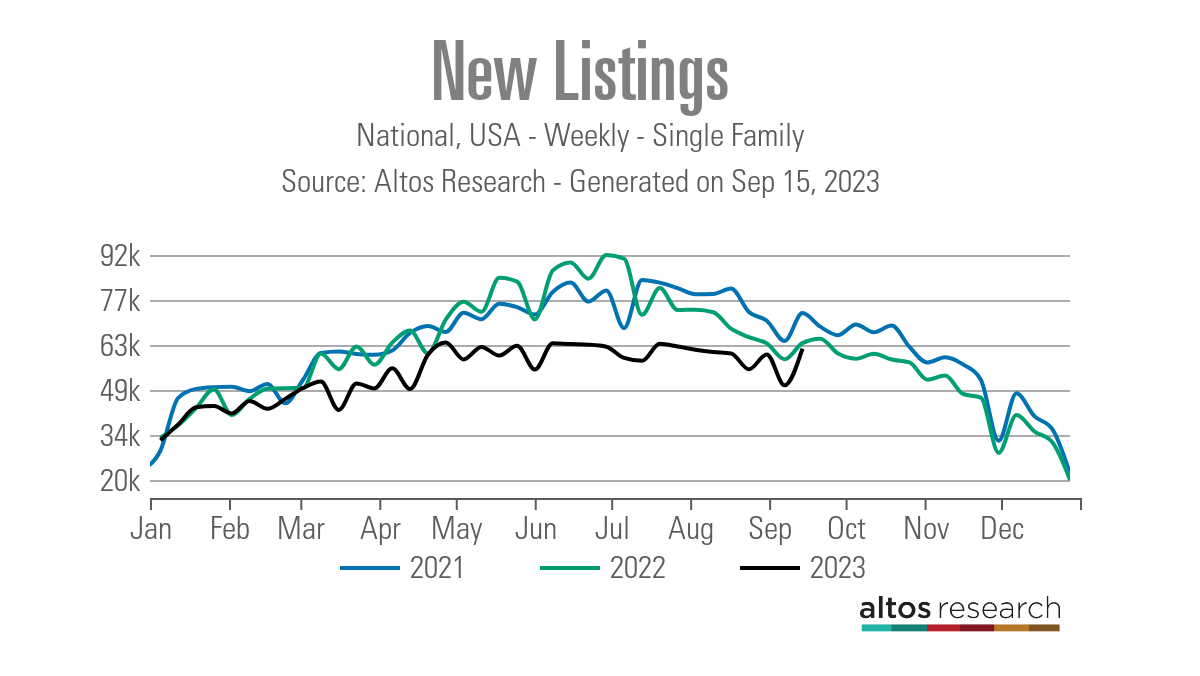

Was ist mit dem Wohnungsbestand los? Die letzten vier Wochen der Daten zu neuen Angeboten waren die volatilsten, seit die Hypothekenzinsen im Jahr 2022 die 6 %-Marke überschritten haben. In einer Woche hatten wir den größten Rückgang der Daten zu neuen Angeboten im ganzen Jahr, was darauf hindeuten könnte, dass die Amerikaner es aufgeben, ihre Häuser zum Verkauf anzubieten. Aber in der nächsten Woche hatten wir den größten Anstieg des Jahres, was darauf hindeuten könnte, dass die Leute sich beeilen, ihre Häuser aufzulisten.

In Wirklichkeit ist die Volatilität des Wohnungsbestands auf die Feiertage am Labor Day, den Schulbeginn und die Tatsache zurückzuführen, dass die Neuzulassungen so niedrig wie nie zuvor sind.

Wöchentliche Wohnungsinventur

Ein Teil der Volatilität bei den Daten zu neuen Einträgen hat sich auch auf die Daten zu aktiven Einträgen ausgewirkt. Vor zwei Wochen sind die aktiven Einträge gestiegen 343; Diese Woche sind die aktiven Einträge gestiegen 9.470. Der Durchschnitt der zwei Wochen beträgt 4.906. Wie ich bereits betont habe, kann eine Nachfrageschwäche im Laufe der Zeit zu einem Bestandswachstum führen, nur ist das Wachstum im Jahr 2023 viel langsamer als im Jahr 2022. Mein glücklicher Bereich für das Wachstum aktiver Einträge liegt zwischen 11.000 und 17.000 pro Woche, aber dieses Jahr Das Lagerwachstum war einfach zu langsam.

Entsprechend Altos-Forschung:

- Wöchentliche Bestandsveränderung: (1. Sept. – 8. Sept.): Der Lagerbestand stieg von 509.156 Zu 518.626

- Dieselbe Woche im letzten Jahr (2. September bis 9. September): Der Lagerbestand stieg von 547.222 Zu 552.042

- Der Lagertiefststand für 2022 war 240.194

- Der bisherige Lagerhöchststand für 2023 ist erreicht 518.626

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 1.201.196

Eine der Datenzeilen, die ich in Zukunft wöchentlich einbeziehen werde, ist der Preissenkungsprozentsatz. Historisch gesehen gibt es bei einem Drittel aller Häuser das ganze Jahr über Preisnachlässe. Für die letzte Woche sind die Preissenkungen um 4 % niedriger als im Vorjahr. Allerdings gibt es auf dem Immobilienmarkt immer noch Probleme mit der Erschwinglichkeit, und wir sehen höhere Preissenkungen als 2015–2017. Damals liefen wir auf 33 %; Während dies in den Jahren 2018 und 2019 der Fall war 36 %.

- 2021 28 %

- 2022 41 %

- 2023 37 %

Neue Listungsdaten sollten jetzt ruhiger sein

Wie wir besprochen haben, waren die Daten in letzter Zeit extrem – Sie können es in den wöchentlichen Daten unten sehen. Nachdem wir nun den Tag der Arbeit und den Schulanfang hinter uns haben, können wir im Auge behalten, ob wir in den neuen Eintragsdaten einen neuen Aufwärts- oder Abwärtstrend erkennen. Ich hatte damit gerechnet, dass die Daten zu Neueinträgen in diesem Jahr in der zweiten Jahreshälfte im Jahresvergleich unverändert bleiben oder sogar positiv ausfallen würden. Allerdings haben wir diese Daten noch nicht erhalten.

- 18. August: 60.295

- 25. August: 55.291

- 1. September: 60.004

- 8. September: 50.212

- 15. September: 61.852

Hypothekenzinsen und der Anleihenmarkt

Die Hypothekenzinsen stiegen leicht an 7,22 % Zu 7,29 % letzte Woche, aber wir haben einen epischen Kampf um die 10-Jahres-Rendite. Vor ein paar Wochen, nachdem die 10-Jahres-Rendite über meinem prognostizierten Höchstniveau von schloss 4,25 %meine einzige Aufmerksamkeit galt dem 4,34 % Niveau – das war das Intraday-Hoch im Jahr 2022.

Bisher hat die 10-Jahres-Rendite seitdem mehrmals versucht, dieses Niveau zu durchbrechen, und wurde jedes Mal abgelehnt. Es ist wichtig, unter 4,34 % zu bleiben, denn wenn dieses Niveau durchbrochen wird, kann es zu mehr Verkäufen am Anleihenmarkt und höheren Hypothekenzinsen kommen. Wenn ich jedoch bei meiner Prognose für 2023 bleibe, befinden wir uns auf dem Höchstniveau von 2023, sodass ich glaube, dass das Aufwärtspotenzial bei höheren Renditen begrenzt ist, sofern sich die Wirtschaft nicht besser entwickelt.

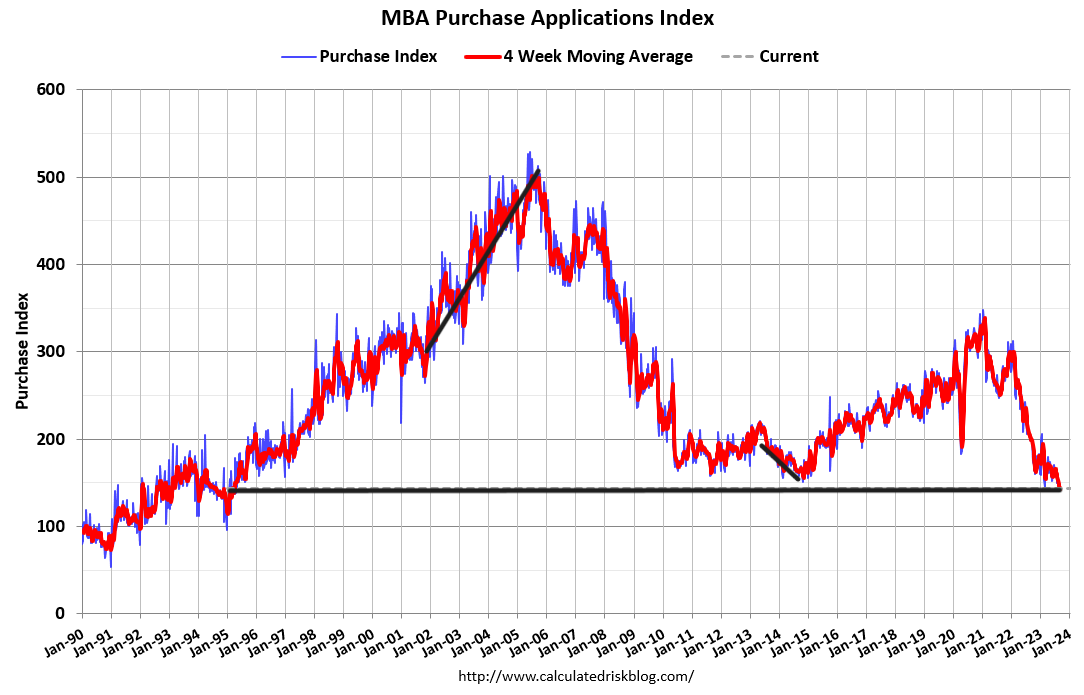

Anwendungsdaten erwerben

Kaufantragsdaten waren 1 % höher letzte Woche, sodass das laufende Jahr zählt 16 positiv, 18 negativ Drucke und eine flache Woche. Wenn wir am 9. November 2022 beginnen, ist es soweit 23 positiv druckt versus 18 negativ Drucke und eine flache Woche.

Höhere Tarife haben die Nachfrage gebremst und die Zahl der Kauf-Apps auf das Niveau von 1995 zurückgeführt. Als die Hypothekenzinsen Ende letzten Jahres von 7,37 % wieder auf 5,99 % fielen, hatten wir drei Monate lang ein solides positives Wachstum, aber danach waren die Zinsen zu hoch, um das Wachstum in dieser Datenlinie zu fördern. Da die Raten über 7 % lagen, wurden die Daten langsamer. Auch wenn die Hausverkäufe nicht so stark einbrechen wie letztes Jahr, wachsen sie auch nicht.

Die kommende Woche: Wohnungsbauberichte stehen auf dem Programm

Diese Woche stehen uns die Vertrauensdaten der Bauträger zur Verfügung – die in letzter Zeit rückläufig waren –, die Baubeginne und der Bericht über die Verkäufe bestehender Häuser. Auch der Leading Economic Index erscheint diese Woche und befindet sich seit langem in einem rezessiven Abwärtstrend. Im HousingWire Daily-Podcast am Montag werde ich darlegen, wie nahe wir einer Rezession stehen und worauf wir in den nächsten 12 Monaten achten müssen.