Während die Hausbauer von dem am Freitag veröffentlichten besser als erwarteten Verkaufsbericht für neue Eigenheime nicht überrascht waren, waren einige Leute etwas schockiert. Aber die zukunftsgerichteten Kaufantragsdaten wurden vom 9. November bis Anfang Februar besser, als die Hypothekenzinsen von 7,37 % auf 5,99 % fielen. Das hat sich jetzt natürlich schnell geändert.

An CNBC Freitag Morgenhabe ich hervorgehoben, dass die Datenstabilisierung, die wir bei 5,99 % hatten, jetzt im Handumdrehen verschwunden ist.

Die Hausbauer sind schlaue Leute (Wortspiel beabsichtigt). Sie ziehen um, als wären sie Gebrauchsgegenstände, nicht als gesicherte Form der Unterkunft, in der sie leben. Im Gegensatz zu einigen ihrer Käufer müssen sie sich nie darüber unterhalten, wie niedrig ihre Gesamtzahlung in dem neuen Zuhause ist, das sie kaufen (was die höheren Stornierungsraten erklärt).

Um höheren Hypothekenzinsen entgegenzuwirken, haben Bauherren die Preise gesenkt und die Zinsen gesenkt, um das Produkt zu bewegen. Sie haben hier noch viel zu tun, also sollten wir 2023 nichts Gutes von der Seite der Wohngenehmigungen der Wirtschaft erwarten.

Verkauf von neuen Häusern

Aus Volkszählung: Der Verkauf neuer Einfamilienhäuser lag im Januar 2023 bei einer saisonbereinigten Jahresrate von 670.000, laut Schätzungen, die heute gemeinsam vom US Census Bureau und dem Department of Housing and Urban Development veröffentlicht wurden. Dies liegt 7,2 Prozent (±20,4 Prozent)* über der revidierten Dezember-Rate von 625.000, aber 19,4 Prozent (±13,1 Prozent) unter der Schätzung vom Januar 2022 von 831.000.

Wie ich seit Monaten betont habe, sind die Verkaufszahlen für neue Eigenheime historisch niedrig und berücksichtigen nicht die Stornierungsrate. Genau wie auf dem bestehenden Hausverkaufsmarkt kann alles Positive auf der Zinsseite den Markt in eine positive Richtung bewegen, wenn die Verkäufe niedrig sind.

Dies geht auf mein Thema der niedrigen Immobilienbar für 2023 ein und warum wir Kontext mit Verkaufsdaten brauchen. Wenn der Verkauf mit einer erhöhten Zahl funktioniert, wie wir es von 2003 bis 2005 gesehen haben, ist das ein ganz anderes Thema. Wie wir in der Grafik unten sehen können, befinden wir uns immer noch unter dem Rezessionsniveau von 2000 und tendieren wirklich auf dem Niveau von 1996. Und wir haben heute viel mehr Arbeiter als damals.

Ich würde nicht zu viel über die Tatsache lesen, dass dieser Bericht über die Verkäufe neuer Eigenheime die Schätzungen übertrifft, aber ich würde sagen, dass die Bauherren in Zukunft, wenn die Hypothekenzinsen wieder auf 6 % steigen, kreative Möglichkeiten haben, ihre Eigenheime besser als die bestehenden zu verkaufen Der Verkäufer ist möglicherweise nicht geneigt, dies zu tun.

Zum Verkauf stehendes Inventar und Monatsvorrat von Hausbauern

Die saisonbereinigte Schätzung der zum Verkauf stehenden neuen Häuser lag Ende Januar bei 439.000. Dies entspricht einer Lieferung von 7,9 Monaten zum aktuellen Verkaufskurs.

Das ist ein positiver Trend: Die Häuslebauer arbeiten ihre Vorräte ab und während ihre monatlichen Vorräte noch zu hoch sind, um neue Genehmigungen zu erteilen, machen wir hier Fortschritte.

Allerdings ist auch hier ein gewisser Kontext erforderlich. Hier eine Aufschlüsselung der Versorgungsdaten:

- 1,2 Monate der Lieferung ist aktive Auflistungen, 68K

- 5 Monate der Lieferung ist noch im Aufbau, 280.000

- 1,6 monate lieferung der bau wurde noch nicht begonnen, 91K

Einer der unkorrektsten Teile der Wohnungsbestandsgeschichte in letzter Zeit ist, dass wir eine Rekordzahl von Häusern im Bau haben und dass die Bauherren dabei sind, den Wohnungsmarkt mit einer riesigen Anzahl von Häusern in der Größenordnung von 2008 zu überfluten. Dies ist jedoch nicht der Fall ‘t, wie Inventar in Amerika wächst.

Der Großteil des Inventars stammt aus dem bestehenden Hausverkaufsmarkt, und wenn Sie es mit 2008 vergleichen, hatten wir damals nicht einmal 200.000 zum Verkauf stehende Häuser und derzeit sind wir bei 68.000.

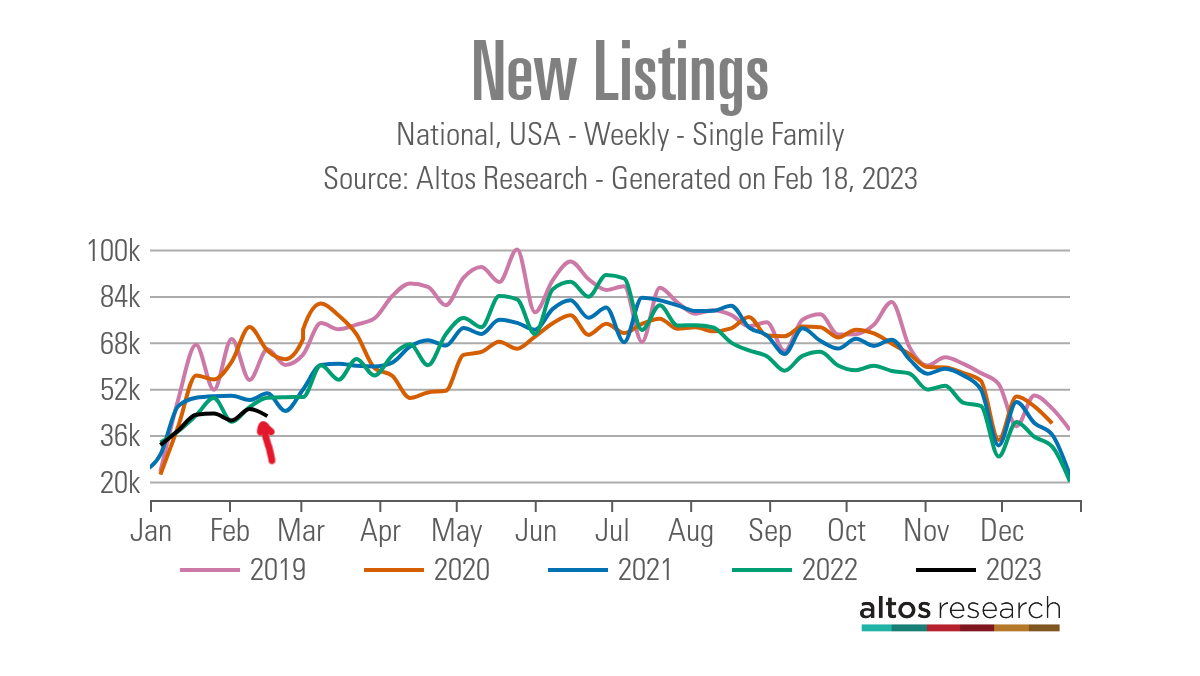

Wenn wir uns heute aktive Einträge ansehen, sind wir immer noch bei 980.000, fast Allzeittiefs, selbst mit dem jüngsten massiven Einbruch der Nachfrage. Um mehr Inventar zu erhalten, müssen mehr Amerikaner ihre Häuser auflisten.

Wie wir anhand der neuen Auflistungsdaten sehen können, wenig geht es hier weiter:

- 2019 – 65.868

- 2020 – 62.447

- 2021 – 50.671

- 2022 – 49.159

- 2023 – 42.769

Damit die Bauherren mit dem Bau neuer Häuser beginnen können, habe ich ein sehr einfaches Modell. Meine Faustregel für die Antizipation des Bauherrenverhaltens basiert auf dem dreimonatigen Angebotsdurchschnitt. Dies hat nichts mit dem bestehenden Hausverkaufsmarkt zu tun; Diese monatlichen Angebotsdaten gelten nur für den Verkaufsmarkt für neue Eigenheime und den aktuellen neun Monate sind zu hoch, als dass sie neue Genehmigungen erteilen könnten.

- Wenn Versorgung ist 4.3 Monaten und darunter ist dies ein ausgezeichneter Markt für Bauherren.

- Wenn Versorgung ist 4.4 bis 6.4 Monaten ist dies ein OK-Baumarkt. Sie werden so lange bauen, wie die Verkäufe neuer Eigenheime wachsen.

- Die Bauherren werden den Bau zurückziehen, wenn der Vorrat reicht 6.5 Monate und darüber.

Wie Sie sehen können, haben die Bauherren noch viel zu tun, bevor sie einen neuen Wohnungsbauzyklus in Betracht ziehen, sodass sich der Sektor immer noch in einer Rezession befindet, während er den Rückstand abarbeitet. Sie haben Glück, dass die Anzahl aktiver Einträge so niedrig ist, was ihrem Produkt einen höheren Wert verleiht.

Alles in allem ja, die Verkäufe neuer Eigenheime übertrafen die Schätzungen, aber das war in einer Welt mit niedrigeren Hypothekenzinsen. Jetzt, da die Zinsen um fast 1 % gestiegen sind, werden wir sehen, wie viel mehr Rückkäufe Bauherren tätigen müssen, um diesen Fortschritt aufrechtzuerhalten.

Angenommen, die Hypothekenzinsen wären unter 5,75 % gefallen. In diesem Fall würden wir heute ein anderes Gespräch führen. Als Teil meiner Prognose für 2023 glaube ich jedoch, dass die 10-Jahres-Renditespanne zwischen 3,21 % und 4,25 % liegen sollte, solange die Wirtschaft stabil bleibt, was Zinsen zwischen 5,75 % und 7,25 % bedeutet. Soweit die Wirtschaftsdaten stabil geblieben sind, scheint mir die Spanne der Anleiherenditen richtig zu sein.

In der Immobilienmarktgeschichte geht es darum, wohin die 10-Jahres-Rendite geht. Die Kreditstandards sehen immer noch großartig aus, und wir müssen uns keine Sorgen machen, dass die Kreditvergabe so knapp wird, dass sie die Nachfrage zum Erliegen bringt, wie wir von 2005 bis 2008 gesehen haben.

Für Hausbauer wird es ein langer Weg sein, den aktuellen Bestand aus ihren Büchern zu bekommen. Wir haben jedoch gesehen, was passieren kann, wenn die Hypothekenzinsen unter 6 % fallen, also müssen wir geduldig sein, während die Fed versucht, die Wirtschaft schnell genug zu bremsen, um die Inflation zu senken.