Ab dieser Woche werde ich jeden Montag einen HousingWire Housing Market Trend Report Artikel schreiben, um ein Status-Update über den US-Immobilienmarkt und die US-Wirtschaft zu geben. Dieser wöchentliche Tracker gibt Ihnen Live-Updates zu den Datenleitungen, die nicht auf monatliche Wohnungsdatenberichte warten müssen.

Der Wohnungsmarkt ist ein Sektor, der je nach Hypothekenzinsen oder einmaligen Schocks, wie wir sie bei COVID-19 gesehen haben, sehr schnell positiv oder negativ werden kann. Mit diesem wöchentlichen Update werde ich Sie vorwarnen, damit Änderungen Sie nicht überraschen, und ich werde auch auf Dinge hinweisen, auf die Sie in dieser Woche achten sollten.

Die drei Kategorien, die ich behandeln werde, sind die wöchentlichen Kaufanwendungsdaten, die Altos-Forschung wöchentliche Bestandsdaten, und was der Rentenmarkt / die Hypothekenzinsen in letzter Zeit getan haben. Im Gegensatz zu Verkaufs- und Preisdaten, deren Berichterstattung 30 Tage dauert, aktualisiert dieser Wohnungsmarkt-Tracker wöchentlich veröffentlichte Datenzeilen.

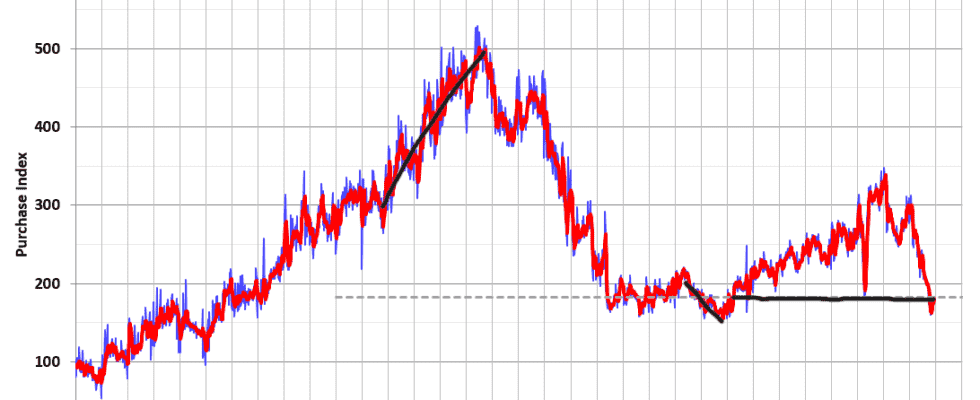

Anwendungsdaten erwerben

Kaufanwendungsdaten sind eine zukunftsgerichtete Datenlinie, die die Verkaufsdaten in 30-90 Tagen berücksichtigen sollte. Dies waren für mich in den letzten 11 Jahren wichtige Umfragedaten, da der primäre Hypothekenkäufer mit Wohnsitz in den USA der Treiber des US-Immobilienmarktes ist: Wenn diese Daten schwinden oder steigen, tun dies auch die Immobilien.

Letzte Woche setzten wir den positiven Trend der Kaufanwendungsdaten fort, der im November nach dem ersten schwächer als erwarteten CPI-Inflationsbericht begann. Die Hypothekenzinsen begannen im November zu sinken, und die Kaufantragsdaten – die einen Wasserfalleinbruch der Nachfrage zeigen – haben sich endlich stabilisiert und sind von den Tiefstständen abgeprallt.

Der wöchentliche Rückgang der Kauf-Apps war mager 0,1 %. Der Rückgang im Jahresvergleich belief sich auf 36% aber da war der höhepunkt rückgang an 46% Jahr für Jahr haben wir uns von den Tiefs spürbar erholt.

Dies ist eine Stabilisierungsperiode für diese Datenleitung. Damit dieser Trend mehr Wert hat, muss er 14-18 Wochen anhalten. Das Bluten in Kaufanwendungsdaten hat aufgehört. Solange die jährlichen Rückgänge immer geringer werden, ist dies positiv für den Wohnungsmarkt.

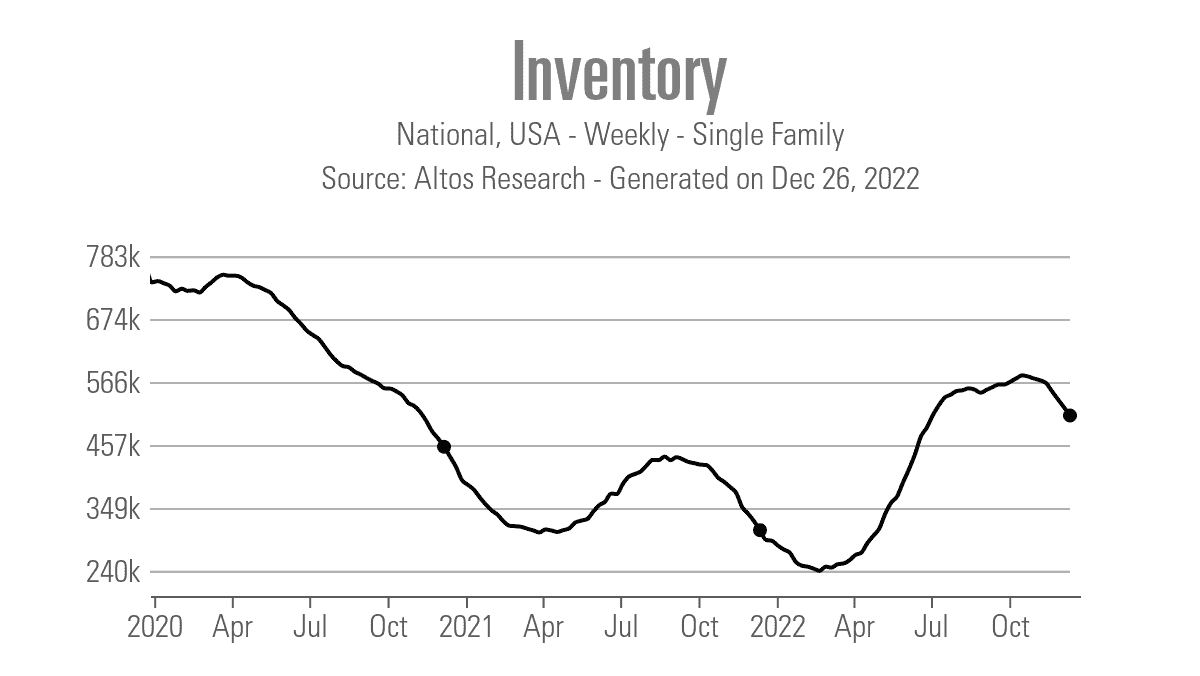

Wohnungsmarktbestand

Daten von Altos Research zeigen, dass die wöchentliche Bestandsaufnahme abfiel 521.957 bis 507.934 letzte Woche. Das gilt nur für Einfamilienhäuser. Weitere Informationen zu dieser Datenleitung finden Sie unter Wöchentlicher Top of Mind-Podcast Gastgeber ist Mike Simonsen, Gründer von Altos Research.

Eine meiner Überzeugungen ist, dass der Wohnungsbestand nachhaltig steigen kann, wenn die Nachfrage im Laufe der Zeit schwächer bleibt. Das letzte Mal, dass wir dies erlebt haben, war 2014. Damals waren die Kaufanwendungsdaten für das Jahr negativ, ähnlich wie wir es im Jahr 2022 gesehen haben.

Traditionell sinkt der Lagerbestand im Herbst und Winter und steigt im Frühling und Sommer. Wir haben jetzt einen traditionellen Bestandsrückgang, aber die Kaufanwendungsdaten begannen vor sieben Wochen zu steigen. Ich betrachte Kaufantragsdaten als Indikator für die Nachfrage in 30–90 Tagen im Voraus. Da die Kaufanwendungsdaten vor sieben Wochen zu steigen begannen und voraussichtlich 30 bis 90 Tage in Sicht sind, ist ein Teil dieses Bestandsrückgangs einfach auf eine bessere Nachfrage zurückzuführen, nicht nur auf den saisonalen Rückgang, den wir derzeit beobachten.

Das Bundesverband der Immobilienmakler‘ monatliche Bestandsdaten wird jeden Monat mit den Verkaufsberichten über bestehende Eigenheime präsentiert und ist rückwärtsgerichtet, wie alle Verkaufsberichte über bestehende Eigenheime. In den letzten vier Monaten ist ein Rückgang der NAR-Inventardaten zu verzeichnen, die jetzt vorliegen 1,14 Millionen. Wir stehen kurz vor dem Untergang 1 Million Nochmals, etwas, von dem ich nicht gedacht hätte, dass es dieses Jahr mit höheren Hypothekenzinsen passieren könnte, aber es sieht so aus, als würde dies in den nächsten zwei Monaten passieren. In gewissem Kontext lag das Allzeittief in dieser Datenlinie bei 860.000 im Januar 2022.

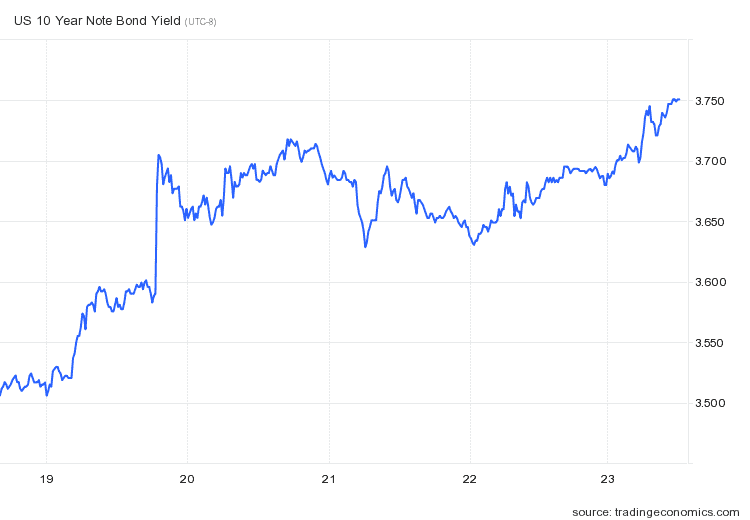

Rentenmarkt und Hypothekenzinsen

Die 10-Jahres-Rendite hatte letzte Woche keine großartige Woche: Die Anleiherenditen stiegen trotz der schwächeren PCE-Daten (Personal Consumer Expenditure) letzte Woche aggressiv an. Die Neuigkeiten aus der Bank von Japan hat weltweit eine Schockwelle ausgelöst und Anfang der Woche die Anleiherenditen in die Höhe getrieben.

Hypothekenzinsen, während 1% unterhalb der jüngsten Höchststände, haben sich nach oben bewegt 0,19 % Basispunkte von der Unterseite, die am 15. Dezember auftrat 6,32 % heute, 26. Dezember. Mit Transaktionen, die Rückkäufe und Verkäuferkredite zu niedrigeren Raten beinhalteten, ist die Rate, die einige Eigenheimkäufer erhalten, niedriger als die Schlagzeilenzahlen, die wir täglich sehen. Allerdings war es eine lausige Woche für die Hypothekenzinsen.

Was Wohnungsmarktwirtschaftsberichte angeht, haben wir die FHFA Hauspreisindex und die S&P CoreLogic Fall Shiller Eigenheimpreis Index Veröffentlichung diese Woche. Bis nach Hause Verkäufe stehen am Mittwoch an, und ich erwarte nicht, dass dieser Bericht das volle Ausmaß des jüngsten siebenwöchigen Schubs bei den Antragsdaten für Hypothekenkäufe erfasst.

Wir haben auch etwas Regionales gefüttert Fertigungsdaten, die in letzter Zeit schrecklich war, und die überaus wichtigen Daten zu Arbeitslosenansprüchen jeden Donnerstag. Es ist eine Woche mit verkürzten Feiertagen, und der Markt wird in der folgenden Woche zum Jahresbeginn gut sein.

Die wöchentlichen Daten hatten zwei positive und einen negativen. Anwendungsdaten kaufen hat einen Tiefpunkt gefunden. Ich würde gerne 14-18 Wochen dieser Art von Aktion sehen, um es als echten Trend zu bezeichnen. Wir haben einen Boden in der Datenlinie gesehen, was ein gutes Zeichen ist, wenn die Hypothekenzinsen wieder nach unten gehen können 5%.

Der wöchentliche Wohnungsbestand sinkt, wie es traditionell zu dieser Jahreszeit der Fall ist, aber einiges davon hat mit einer besseren Nachfrage zu tun. Anders als zu Beginn des Jahres 2022 werden wir das Jahr jedoch nicht mit einem Allzeittief bei den Lagerbeständen und den Hypothekenzinsen von 3 % beginnen. Der damalige Wohnungsmarkt war ungesund, und im Februar 2022 prägte ich den Begriff „wild ungesund“, weil es Bieterkriege gab, die im Januar, Februar und März noch eskalierten, bis die Hypothekenzinsen zu steigen begannen.

Die Fed muss mehr Gleichgewicht sehen, was wir meiner Meinung nach erreichen, da die Tage am Markt Jahr für Jahr höher sind. Ich bin kein Fan des Wohnungsmarktes, wenn die Tage auf dem Markt Teenager-Niveau sind; dies bedeutet tendenziell, dass wir nicht genug Produkte für die Nachfrage da draußen haben und die Preise so hoch steigen können, dass die Fed einen Wohnungsneubau fordert.

Es war mit Sicherheit ein verrücktes Jahr. Wir begannen das Jahr mit viel zu vielen Bieterkämpfen, sahen dann einen massiven Zinsanstieg, der die Nachfrage erheblich beeinträchtigte, nur um gegen Ende des Jahres die Zinsen zu senken, was zeigt, dass sich die zukunftsgerichteten Daten stabilisiert haben.

Jeden Montag werde ich diesen Weekly Housing Market Tracker mit den aktuellsten wöchentlichen Daten versorgen, wobei ich alle Wohnungsdaten einen Tag nach dem anderen nehme, um diesen Marktplatz zu verstehen.